Để có kết quả này, BIDV đưa nhiều giải pháp công nghệ trong phát triển các sản phẩm mới, hoàn thiện các sản phẩm hiện có, như: BIDV Smartbanking với nhiều tính năng mới như trợ lý ảo, trò chuyện, thanh toán QRPay, mua sắm dịch vụ bán ngoại tệ trực tuyến, đăng ký mua ngoại tệ trực tuyến; ứng dụng BIDV Pay+ cho phép người sử dụng rút tiền trên ATM không cần thẻ và thanh toán tiện lợi bằng QR code, Thanh toán SamsungPay qua thẻ ghi nợ BIDV… Mới đây, ngân hàng triển khai 20 dịch vụ thanh toán hóa đơn mới trên tất cả các kênh Internet và Mobile; thí điểm dịch vụ chấp nhận thanh toán hiện đại khác như thẻ Visa Pay Wave, VNPay, Pay+QR...

Nổi bật là sản phẩm cho vay tín chấp trên SmartBanking (QuickLoan) áp dụng cho khách hàng trả lương qua tài khoản BIDV là một trong những đột phá, giúp khách hàng dễ dàng tiếp cận tín dụng ngân hàng. Chỉ với vài phút thao tác đăng ký, khách hàng sẽ được giải ngân trong vòng 4 giờ.

Bước đột phá nữa của BIDV là ứng dụng công nghệ RPA (tự động hóa quy trình bằng Robot) trong nghiệp vụ thanh toán theo bảng kê tại BIDV. Ứng dụng này được hình thành từ 3 công nghệ tiên tiến nhất hiện nay là Robotic, trí tuệ nhân tạo và nhận diện ký tự quang học. Việc thay thế nhân viên bằng robot đã giúp BIDV tăng năng suất lao động, tiết kiệm chi phí tiền lương và đẩy mạnh tự động hóa quy trình nghiệp vụ.

Với mục tiêu đem lại dịch vụ tốt nhất cho khách hàng, BIDV đã đạt được rất nhiều giải thưởng: Giải thưởng: "Ngân hàng bán lẻ tốt nhất Việt Nam" trong 6 năm liên tiếp (2015-2020) do Tạp chí The Asian Banker bình chọn. Giải thưởng: "Ngân hàng chuyển đổi số tiêu biểu năm 2020" do VNBA và IDG phối hợp bình chọn. Giải thưởng “Best Personal Loan Product”- Sản phẩm cho vay tiêu dùng tốt nhất Việt Nam 2021 của The Asian Banker cho Sản phẩm “QuickLoan” của BIDV. Đồng thời sản phẩm Robotic là 1 trong 3 sản phẩm công nghệ của BIDV được Hiệp hội Phần mềm và Dịch vụ Công nghệ thông tin Việt Nam (VINASA) trao danh hiệu Sao Khuê.

1.4.2. Bài học kinh nghiệm đối với Ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Ninh

Qua nghiên cứu kinh nghiệm phát triển dịch vụ NHBL thành công từ các NHTM trên địa bàn, có thể rút ra một số kinh nghiệm phát triển và nâng cao chất lượng dịch vụ NHBL cho ngân hàng TMCP Quốc Dân chi nhánh Bắc Ninh cụ thể như sau:

Có thể bạn quan tâm!

-

Tổng Quan Về Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Nhtm Chương 2: Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ncb Chi Nhánh Bắc Ninh

Tổng Quan Về Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Nhtm Chương 2: Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ncb Chi Nhánh Bắc Ninh -

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại -

Các Nhân Tố Tác Động Tới Sự Phát Triển Của Dịch Vụ Ngân Hàng Bán Lẻ

Các Nhân Tố Tác Động Tới Sự Phát Triển Của Dịch Vụ Ngân Hàng Bán Lẻ -

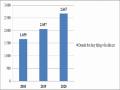

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020 -

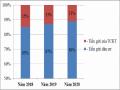

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020 -

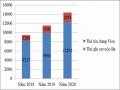

Kênh Phân Phối Dịch Vụ Tín Dụng Bán Lẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Kênh Phân Phối Dịch Vụ Tín Dụng Bán Lẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Xem toàn bộ 121 trang tài liệu này.

Một là, phải xây dựng chiến lược dài hạn trong việc phát triển dịch vụ NHBL và vận dụng linh hoạt chiến lược trong từng trường hợp cụ thể trên cơ sở nghiên cứu thị trường, xác định năng lực và mục tiêu phát triển của ngân hàng. Đồng thời phải xác định rõ phân khúc thị trường và đối tượng khách hàng mục tiêu để có chiến lược cạnh tranh hợp lý.

Hai là, xây dựng chính sách khách hàng hiệu quả và nâng cao chất lượng phục vụ khách hàng. Việc xây dựng chính sách khách hàng có hiệu quả phải dựa trên hệ thống thông tin khách hàng đầy đủ. Đồng thời, để nâng cao chất lượng phục vụ cần xây dựng phong cách phục vụ chuẩn mực, tốc độ xử lý yêu cầu khách hàng nhanh, chú trọng chức năng tư vấn khách hàng. Việc chăm sóc khách hàng với phong cách phục vụ chuyên nghiệp và chất lượng phục vụ tốt sẽ tạo nên uy tín cho ngân hàng đối với khách hàng. Việc xây dựng mối quan hệ đặc biệt lâu dài với khách hàng cũng góp phần quan trọng trong việc củng cố lòng trung thành của khách hàng với ngân hàng.

Ba là, liên tục đổi mới, đa dạng hóa sản phẩm và dịch vụ để thu hút khách hàng. Hình thành những bộ phận nghiên cứu chuyên trách phát triển sản phẩm. Trong đó tập trung vào những sản phẩm có hàm lượng công nghệ cao, có đặc điểm nổi trội, tiện ích khác biệt so với các sản phẩm trên thị trường nhằm tăng tính cạnh tranh. Đặc biệt thiêt kế sản phẩm phải dựa trên quan điểm hướng đến khách hàng, dựa trên các yêu cầu khách hàng và thị trường, các quy trình thủ tục đơn giản, tiện ích, tạo điều kiện thuận lợi cho khách hàng tiếp cận.

Bốn là, mở rộng và đa dạng hóa kênh phân phối nhằm gia tăng tiện ích, tăng khả năng tiếp cận khách hàng và ngược lại, bao gồm mở rộng mạng lưới các chi

nhánh và đặc biệt là các kênh phân phối điện tử, công nghệ cao, qua internet, qua điện thoại, hệ thống các máy ATM, điểm chấp nhận thẻ rộng khắp. Mở rộng mạng lưới cần thiết dựa trên nền tảng công nghệ thông tin, khả năng tiếp cận công nghệ thông tin của khách hàng; đi đôi với chiến lược phát triển khách hàng, phân khúc khách hàng tiềm năng, khả năng khai thác hiệu quả thị trường. Việc phát triển mạng lưới cũng song song với quá trình rà soát mạng lưới, rà soát và đóng cửa những điểm giao dịch hoạt động không hiệu quả để bố trí lại.

Năm là, công tác tập huấn đào tạo đội ngũ cán bộ cần được quan tâm đặc biệt vì đây chính là yếu tố quyết định làm nên sự thành công cho ngân hàng. Xây dựng và phát triển nguồn nhân lực chuyên nghiệp, có chất lượng cao (nhận thức, tầm nhìn, trình độ chuyên môn, nghiệp vụ, tác phong giao dịch, đạo đức nghề nghiệp, kỹ năng giao tiếp), ổn định nhằm đảm bảo hiệu quả của hoạt động NHBL, tối đa hóa giá trị nguồn nhân lực và duy trì lợi thế cạnh tranh của ngân hàng.

Sáu là, nâng cao việc ứng dụng công nghệ thông tin trong việc phát triển sản phẩm dịch vụ ngân hàng, nhất là phát triển các dịch vụ ngân hàng điện tử để mang lại nhiều tiện ích cho khách hàng và giảm chi phí cho ngân hàng, đồng thời có biện pháp kỹ thuật để chủ động phòng ngừa và kiểm soát rủi ro tốt.

Bảy là, xây dựng chiến lược marketing cụ thể, rõ ràng nhằm quảng bá hình ảnh và nâng cao thương hiệu của ngân hàng. NCB Bắc Ninh cần phải thực hiện việc quảng bá thương hiệu bài bản, thường xuyên và mang tính hệ thống nhằm tăng cường truyển tải thông tin tới công chúng nhằm giúp khách hàng có thông tin cập nhật về năng lực và uy tín của ngân hàng, hiểu biết về sản phẩm dịch vụ, nắm được cách thức sử dụng và lợi ích của các sản phẩm, dịch vụ ngân hàng, tạo mối gắn kết đa chiều giữa ngân hàng và khách hàng.

CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUỐC DÂN - CHI NHÁNH BẮC NINH

2.1. Khái quát về Ngân hàng thương mại cổ phần Quốc Dân Chi nhánh Bắc Ninh và hoạt động kinh doanh của Ngân hàng TMCP Quốc Dân – chi nhánh Bắc Ninh giai đoạn 2018-2020.

2.1.1. Quá trình hình thành và phát triển của Ngân hàng TMCP Quốc Dân chi nhánh Bắc Ninh

Ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Ninh là một đơn vị thành viên (Chi nhánh) của NCB, Ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Ninh được thành lập và đi vào hoạt động từ tháng 12 năm 2007 lúc đầu chỉ là một phòng giao dịch số 01 thuộc Chi nhánh Hà Nội, đến tháng 12 năm 2009 được nâng cấp thành Ngân hàng TMCP Quốc dân – Chi nhánh Bắc Ninh

- Mã số thuế: 1700169765-012

- Địa chỉ: 18-20-22 Nguyễn Cao, Phường Ninh Xá, Thành phố Bắc Ninh, Bắc Ninh.

- Tên giao dịch: NATIONAL CITIZEN BANK - BAC NINH BRANCH

- Tên viết tắt: NATIONAL CITIZEN BANK - BAC NINH BRANCH

- Đại diện pháp luật: NGUYỄN VĂN LY

- Điện thoại: 02413858666 - Fax: 02413828898

- Ngày cấp giấy phép: 12/11/2009

- Ngày hoạt động: 12/11/2009

- Giấp phép kinh doanh: 1700169765-012

- Ngành nghề chính: Hoạt động cấp tín dụng khác

Các nghiệp vụ chủ yếu của Ngân hàng TMCP Quốc dân – Chi nhánh Bắc Ninh:

Ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Ninh được phép kinh doanh đa năng và thực hiện đầy đủ các nghiệp vụ của một Ngân hàng hiện đại cũng như các tiện ích của Ngân hàng hiện nay, cụ thể ở các mặt hoạt động sau:

- Huy động vốn bằng đồng Việt Nam và ngoại tệ từ dân cư và các tổ chức thuộc mọi thành phần kinh tế dưới nhiều hình thức: Nhận tiền gửi tiết kiệm không kỳ hạn, tiền gửi tiết kiệm có kỳ hạn, tiền gửi thanh toán của tổ chức và dân cư; Phát hành các loại giấy tờ có giá như chứng chỉ tiền gửi, trái phiếu, kỳ phiếu…

- Thực hiện các nghiệp vụ tín dụng và đầu tư: Cho vay ngắn hạn, trung và dài hạn bằng đồng Việt Nam và ngoại tệ đối với doanh nghiệp thuộc mọi thành phần kinh tế, các hộ gia đình và cá nhân có nhu cầu; Đại lý ủy thác cấp vốn, cho vay từ nguồn hỗ trợ phát triển chính thức của Chính phủ, các nước và các tổ chức tài chính tín dụng nước ngoài đối với các doanh nghiệp hoạt động tại Việt Nam; Đầu tư dưới hình thức hùn vốn liên doanh liên kết với các TCKT, tổ chức tín dụng (TCTD) trong và ngoài nước theo quy định của Pháp luật và của NCB

- Thực hiện các dịch vụ Ngân hàng: Thực hiện các dịch vụ chuyển tiền nhanh, thanh toán trong nước qua mạng vi tính và thanh toán quốc tế qua mạng thanh toán toàn cầu SWIFT; Thực hiện thanh toán giữa Việt Nam với Lào, Camphuchia, Myanmar, Nga....; Đại lý thanh toán thẻ tín dụng quốc tế VISA, cung cấp séc du lịch, thẻ ATM; Thực hiện các dịch vụ ngân quỹ: thu đổi ngoại tệ, ngân phiếu thanh toán, chi trả kiều hối, cung ứng tiền mặt tận nhà…; Kinh doanh ngoại tệ; Thực hiện các nghiệp vụ bảo lãnh; Thực hiện các dịch vụ về tư vấn đầu tư...

Với phương châm chất lượng dịch vụ lên hàng đầu và phục vụ công cuộc xây dựng và phát triển, trên địa bàn tỉnh Bắc Ninh, Ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Ninh đã không ngừng trưởng thành, có quá trình phấn đấu liên tục, hoàn thành xuất sắc nhiệm vụ được giao, khẳng định và giữ vững vị thế là một Ngân hàng đứng đầu về lĩnh vực đầu tư phát triển nhằm giúp cho các thành phần kinh tế, các tổ chức kinh tế, các cá nhân trong và ngoài tỉnh phát triển hoạt động sản xuất kinh doanh ngày càng có hiệu quả. Qua đó góp phần ổn định và phát triển vững chắc kinh tế tỉnh nhà thông qua các chiến lược huy động và sử dụng vốn của mình.

2.1.2. Cơ cấu tổ chức và mạng lưới hoạt động của Ngân hàng TMCP Quốc Dân – chi nhánh Bắc Ninh

2.1.2.1. Cơ cấu tổ chức quản lý

Tính đến ngày 31/12/2020 mạng lưới hoạt động của NCB Bắc Ninh có 04 phòng giao dịch.

Trụ sở của Chi nhánh: Số 18-20-22 Nguyễn Cao, Phường Ninh Xá, Thành phố Bắc Ninh, tỉnh Bắc Ninh.

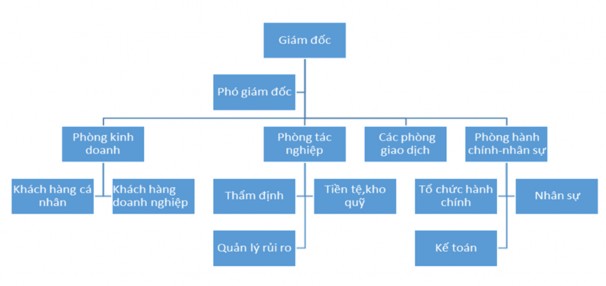

Cơ cấu bộ máy tổ chức gồm: Ban giám đốc (Giám đốc và các Phó giám đốc) và dưới là 11 phòng ban.

Hình 2.1. Cơ cấu bộ máy tổ chức của NCB – Chi nhánh Bắc Ninh

Cơ cấu nhân sự:

Hiện nay tổng số cán bộ công nhân viên tại NCB Bắc Ninh có: 116 cán bộ chủ yếu là có trình độ đại học và trên đại học.

Số lượng cán bộ công nhân viên của các phòng ban và các phòng giao dịch trực thuộc Chi nhánh tính đến cuối năm 2020 như sau:

- Ban giám đốc: 3 thành viên gồm 01 Giám đốc Chi nhánh và 02 Phó Giám

đốc.

- Phòng khách hàng hàng doanh nghiệp: 12 thành viên bao gồm 01 trưởng

phòng, 01 phó phòng và nhân viên.

- Phòng Khách hàng cá nhân: 25 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

- Phòng tác nghiệp tín dụng: 8 thành viên gồm 01 trưởng phòng, 01 kiểm soát và nhân viên.

- Phòng thẩm định: 4 thành viên gồm 01 trưởng phòng và nhân viên.

- Phòng Quản lý và dịch vụ kho quỹ: 10 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

- Phòng Quản lý rủi ro: 5 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

- Phòng tổ chức hành chính: 4 thành viên gồm 01 trưởng phòng, và nhân

viên

- Phòng kế toán: 4 thành viên gồm 01 trưởng phòng, và nhân viên

- Phòng nhân sự: 5 thành viên gồm 01 trưởng phòng, và nhân viên

- Phòng Giao dịch Suối Hoa: 9 thành viên gồm 01 trưởng phòng, 01 phó

phòng và nhân viên.

- Phòng Giao dịch Ninh Xá: 8 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

- Phòng Giao dịch Kinh Bắc: 10 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

- Phòng Giao dịch Võ Cường: 8 thành viên gồm 01 trưởng phòng, 01 phó phòng và nhân viên.

2.1.2.2. Nhiệm vụ của các phòng ban

Ban giám đốc:

Ban giám đốc gồm Giám đốc Chi nhánh và hai phó giám đốc. Giám đốc Chi nhánh chịu trách nhiệm quản lý và điều hành chung hoạt động của chi nhánh, trực tiếp phụ trách phòng khách hàng cá nhân và bộ phận hành chính tổng hợp. Hai phó giám đốc, trong đó một phó giám đốc phụ trách phòng khách hàng doanh nghiệp và một phó giám đốc phụ trách phòng giao dịch.

Phòng Khách hàng cá nhân:

Là phòng trực tiếp giao dịch với khách hàng là các cá nhân, thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng Quốc Dân; trực tiếp quảng cáo,

tiếp thị và bán các sản phẩm, dịch vụ của Ngân hàng đối với khách hàng cá nhân như: huy động vốn, cho vay, thanh toán, thẻ…

Phòng Khách hàng doanh nghiệp :

Là phòng nghiệp vụ trực tiếp giao dịch với khách hàng là các Doanh nghiệp, thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng Quốc Dân; Trực tiếp quảng cáo tiếp thị, giới thiệu và bán sản phẩm dịch vụ đối với khách hàng là doanh nghiệp; thực hiện nghiệp vụ về thanh toán xuất nhập khẩu và kinh doanh ngoại tệ tại Chi nhánh theo quy định.

Phòng Tác nghiệp tín dụng:

Là bộ phận thực hiện công tác kiểm soát trước giải ngân, và kiểm soát sau về nghiệp vụ tác nghiệp và hồ sơ xử lý của các đơn vị trực thuộc theo quy định trong từng thời kỳ. Tham gia soạn thảo, góp ý văn bản, quy trình/quy định liên quan đến nghiệp vụ tín dụng, cho vay của Ngân hàng.

Phòng Dịch vụ khách hàng:

Là phòng trực tiếp thực hiện các giao dịch mở tài khoản, thanh toán chuyển tiền, nhận tiền gửi và rút tiền bằng nội ngoại tệ của khách hàng, quản lý ngân quỹ và các loại giấy tờ có giá, giấy tờ thế chấp, thực hiện việc giải ngân vay vốn trên cơ sở hồ sơ giải ngân được duyệt.

Phòng Hành chính nhân sự:

Thực hiện công tác hành chính (quản lý con dấu, văn thư, in ấn, lưu trữ, bảo mật…), thực hiện các công tác hậu cần cho chi nhánh như: lễ tân, vận tải, quản lý phương tiện, tài sản… phục vụ cho hoạt động kinh doanh. Ngoài ra, phòng hành chính còn thực hiện công tác bảo vệ an ninh, an toàn cho con người, tài sản, tiền bạc của chi nhánh và khách hàng đến giao dịch tại chi nhánh.

Các phòng Giao dịch:

Phòng giao dịch có nhiệm vụ thực hiện các hoạt động huy động vốn, các hoạt động tín dụng và cung cấp các dịch vụ khác cho khách hàng, các hoạt động này đều