Từ đầu thập niên 1990, một số công ty lắp ráp trong nước đã ra đời. Họ nhập khẩu linh kiện nguyên chiếc (CKD) hoặc linh kiện rời (IKD) về lắp ráp bán tại thị trường trong nước. Công nghệ lắp ráp CKD đơn giản nên nhà nước chỉ dành cho một số các công ty quốc doanh. Các công ty ngoài quốc doanh phải theo hình thức IKD. Trong tình hình đó, từ giữa thập niên 1990, số doanh nghiệp FDI tham gia sản xuất tăng nhanh. Đến tháng 6 năm 2002 đã có 7 công ty FDI trong số 52 doanh nghiệp lắp ráp xe máy. Cho đến năm 2006, số doanh nghiệp lắp ráp là 54 nhưng chỉ có 10 trong số đó là hoạt động có hiệu quả (và 3 trong số 10 doanh nghiệp này là doanh nghiệp FDI), ví dụ như Honda, Yamaha, Suzuki, VMEP,…

Bảng 5: Tình hình phát triển của ngành xe máy

Nguồn: Hiệp hội các nhà sản xuất ô tô-VAMA (2006)

Cho đến tháng 9 năm 2005, tổng vốn đầu tư vào ngành công nghiệp xe máy khoảng 9000 tỷ VND, 1/3 trong số này là vốn đầu tư của các doanh nghiệp nội địa. Các doanh nghiệp FDI có tổng vốn đăng kí là 394.4 triệu USD và đang tiếp tục mở rộng khả năng đầu ra của ngành lắp ráp cũng như sản xuất bộ phận.

Dưới sức ép cạnh tranh, các doanh nghiệp FDI có quy mô nhỏ hơn đã định hướng lại chiến lược của họ. Ví dụ, Lifan Việt Nam giảm đầu ra là các sản phẩm xe máy hoàn thiện và chuyển sang sản xuất động cơ cho thị trường nội địa. Vina-Siam bắt đầu sản xuất xe scooter từ các bộ phận mà chủ yếu là các bộ phận nhập khẩu, và cung cấp một số lượng lớn các bộ phận như phanh, bộ số, dây phanh,… với chất lượng phù hợp với thị trường nội bộ. GMN được tách ra thành GMN phụ trách việc mua bán và VAP phụ trách sản xuất các bộ phận ô tô và xe máy. VAP giờ đây đã trở thành một thành viên của nhóm Honda và là một nhà cung cấp bộ phận cho Honda Việt Nam. Trở thành nhà cung cấp bộ phận Honda đã đóng góp 70% vốn của công ty này.

Còn đối với các nhà lắp ráp có quy mô lớn thì tăng trưởng của họ liên tục tăng. Đặc biệt là Honda-doanh nghiệp liện tục chiếm thị phần lớn nhất trong thời gian vừa qua (xem bảng 3). Nhờ thanh danh, nhãn hiệu nổi tiếng, giá cả phải chăng, chất lượng tốt, Honda đã thực sự thành công trên thị trường Việt Nam.

Về vấn đề nội địa hóa, các doanh nghiệp FDI trong ngành này có tỷ lệ nội địa hóa cao nhất so với các ngành khác (như đã phân tích ở phần trước). Xét trường hợp hoạt động của Honda:

Bảng 6: Tình hình sản xuất và thực hiện nội địa hóa của Honda VN

Tỷ lệ nội địa hóa (%) | Số xí nghiệp cung cấp phụ tùng | |||||

Năm | Nghìn chiếc | Tỷ trọng trong tổng sản xuất | Tỷ trọng trong sản xuất từ FDI | Tổng số | Xi nghiệp vốn trong nước | |

1998 | 60 | 16 | N/A | 44 (12) | 16 | 5 |

1999 | 90 | 16 | 42 | 51 (17) | 19 | 5 |

2000 | 160 | 10 | 54 | 51 (29) | 28 | 8 |

2001 | 170 | 8 | 60 | 53 (44) | 31 | 10 |

2002 | 390 | 43 | 63 | 66 (52) | 32 | 11 |

2003 | 450 | 37 | 49 | 70 (71) | 42 | 13 |

Có thể bạn quan tâm!

-

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực -

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua:

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua: -

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003 -

Làm Thế Nào Để Đạt Được Quy Mô Và Tính Cạnh Tranh Của Ngành Cnpt

Làm Thế Nào Để Đạt Được Quy Mô Và Tính Cạnh Tranh Của Ngành Cnpt -

Kinh Nghiệm Phát Triển Ngành Cnpt Của Một Số Quốc Gia Trên Thế Giới Và Bài Học Kinh Nghiệm Đối Với Việt Nam:

Kinh Nghiệm Phát Triển Ngành Cnpt Của Một Số Quốc Gia Trên Thế Giới Và Bài Học Kinh Nghiệm Đối Với Việt Nam: -

Phát triển công nghiệp phụ trợ nhằm tăng cường thu hút đầu tư trực tiếp nước ngoài vào Việt Nam - 13

Phát triển công nghiệp phụ trợ nhằm tăng cường thu hút đầu tư trực tiếp nước ngoài vào Việt Nam - 13

Xem toàn bộ 112 trang tài liệu này.

Chú ý: Số liệu trong ngoặc là tỷ lệ nội địa hóa theo kế hoạch đăng kí khi xin phép đầu tư.

Nguồn: Điều tra của Giáo sư Trần Văn Thọ-Biến động kinh tế Đông Á và con đường CNH Việt Nam.

Tóm lại, dù các doanh nghiệp FDI trong lĩnh vực này hoạt động rất hiệu quả nhưng lý do không phải là do ngành CNPT phát triển mà chủ yếu là do thị trường Việt Nam là một thị trường tiềm năng do cầu đối với mặt hàng này cao. Tổng doanh thu của các doanh nghiệp sản xuất xe máy liên tục tăng từ 302 nghìn chiếc năm 1998 lên 1,641 triệu xe năm 2005 (tăng gấp gần 5,5 lần) như bảng dưới đây.

Bảng 7: Thị phần các nhà lắp ráp xe máy

1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

Tổng doanh số (x1000) | 302 | 475 | 1686 | 1983 | 2058 | 1280 | 1437 | 1641 |

Share (phần trăm) | ||||||||

Honda | 27.2 | 19.5 | 9.7 | 8.6 | 19.4 | 33.3 | 35.7 | 36.9 |

Honda (nhập khẩu) | 40 | 43.6 | 9.7 | 3.3 | 0 | 0 | 0 | 0 |

Yamaha | 0 | 2.7 | 1 | 1.3 | 2.7 | 7.7 | 13.3 | 13.2 |

Suzuki | 7.2 | 3.6 | 1 | 1.4 | 2.2 | 4 | 4.9 | 4.1 |

VMEP | 11.7 | 4.2 | 2.3 | 3.3 | 7.4 | 13.6 | 15.6 | 7.5 |

Scooter CBU | 0.4 | 2.5 | 1.1 | 1.7 | 3.4 | 3.7 | 1 | 2.7 |

Local and other | 13.5 | 23.8 | 75.2 | 80.5 | 65.1 | 37.8 | 29.6 | 35.7 |

Nguồn: Dữ liệu điều tra các doanh nghiệp - VCCI

Ngành công nghiệp ô tô:

Ngành công nghiệp sản xuất, lắp ráp ô tô Việt Nam gồm 2 khối: doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) và doanh nghiệp trong nước. Trong tổng số 17 doanh nghiệp FDI được cấp phép đầu tư trong lĩnh vực này tại Việt Nam, có 12 doanh nghiệp đang hoạt động với tổng vốn đầu tư khoảng 1 tỷ USD, năng lực sản xuất 150.000 xe/năm, chủ yếu là xe du lịch, xe đa dụng. Dưới đây thông tin về năm cấp phép hoạt động, vốn đầu tư và năng lực sản xuất của các 17 doanh nghiệp FDI này:

Bảng 8: Danh sách các doanh nghiệp liên doanh sản xuất FDI

Tên doanh nghiệp | Năm thành lập | Vốn đầu tư | Doanh số | |

1 | Tập đoàn Me Kong | 1992 | 60 triệu USD | 10,000 |

2 | Tập đoàn Ô tô Việt Nam | 1992 | 35 triệu USD | 10,900 |

3 | Vidamco | 1993 | 32 triệu USD | 10,000 |

4 | Vinastar | 1994 | 50 triệu USD | 9,600 |

5 | Mercedez Benz Việt Nam | 1995 | 70 triệu USD | 11,000 |

6 | Visuco | 1995 | 21 triệu USD | 12,400 |

7 | Vindaco | 1995 | 10 triệu USD | 3,600 |

8 | Ford Viet Nam | 1995 | 102 triệu USD | 20,000 |

9 | Chrysler Viet Nam | 1995 | 199 triệu USD | 17,000 |

10 | Toyota Viet Nam | 1995 | 89 triệu USD | 20,000 |

11 | Isuzu Viet Nam | 1995 | 50 triệu USD | 23,600 |

12 | Vietsin Auto | 1996 | 16 triệu USD | 2,200 |

13 | Hino Viet Nam | 1996 | 17 triệu USD | 1,760 |

14 | Nissan Viet Nam | 1996 | 110 triệu USD | 3,600 |

15 | Honda Viet Nam | 2005 | 70 triệu USD | 20,000 |

16 | JRD Malaysia | 2005 | 15 triệu USD | 15,000 |

17 | VMEP | 2005 | 70 triệu USD | 20,000 |

Nguồn: Vietnam’s auto parts industry and invesment enviroment - Dr. Doan Xuan Chuan (06/2007)

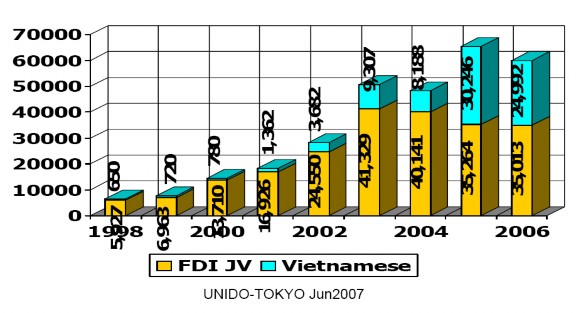

Tình hình sản xuất các doanh nghiệp này tăng nhanh trong giai đoạn từ những năm đầu thành lập ngành đến năm 2003. Tuy nhiên đến từ năm 2004 trở đi sản xuất của khối doanh nghiệp này bắt đầu đi xuống. Chiều hướng này ngược hẳn lại với xu hướng sản xuất của doanh nghiệp nội địa. Trong những năm đầu tiên, sản xuất ô tô của các doanh nghiệp trong nước hầu như chưa có, chỉ đến năm 2003 trở lại đây, sản xuất ô tô trong nước mới bắt đầu tăng trưởng. Xu hướng tăng trưởng sản xuất ô tô của khối doanh nghiệp nội địa và khối doanh nghiệp FDI là ngược nhau.

Hình 15: Tình hình sản xuất ô tô đến năm tháng 06/2007 của doanh nghiệp liên doanh FDI và doanh nghiệp trong nước (đơn vị: chiếc)

Nguồn: http://www.vietpartners.com/default-industry.asp

Riêng khối doanh nghiệp trong nước, hiện có 47 doanh nghiệp đầu tư vào lĩnh vực sản xuất, lắp ráp ô tô, với tổng mức đầu tư hàng chục nghìn tỷ đồng, chủ yếu sản xuất các loại xe buýt, xe khách, xe tải nhỏ và nặng, các loại xe chuyên dùng.

Xét về ngành CNPT, hiện nay có khoảng 40 doanh nghiệp FDI sản xuất bộ phận ô tô và 30 doanh nghiệp nội địa. Các nhà sản xuất các bộ phận lớn như DANA, Delphi Bosch, Visteon Valeo… vẫn chưa xuất hiện. Số lượng doanh nghiệp phụ trợ còn quá ít để có thể đáp ứng được nhu cầu của sản phẩm. Vì vậy, cho đến nay, tỷ lệ nội địa hóa của ngành này vẫn chưa thể vượt quá mức 12%. Nhiều người đang lo ngại rằng phát triển công nghiệp ô tô có thể sẽ đi ngược với quy luật phát triển thông thường khi mà nền công nghiệp lắp ráp ô tô không đi lên từ yếu tố quyết định là ngành CNPT. Đầu tư FDI vào ngành này cũng có xu hướng đi ngược lại giống như ngành lắp ráp ô tô. Số lượng doanh nghiệp FDI vào Việt Nam là 17, trong khi đó doanh nghiệp FDI vào ngành phụ trợ lại chỉ là

40. Có thể nói, ngành CNPT của Việt Nam không những không phát triển mà còn kém hấp dẫn các nhà đầu tư nước ngoài. Nguyên nhân chủ yếu vẫn là quy mô thị trường còn nhỏ bé, nguyên vật liệu vẫn còn phải nhập khẩu, thiếu các chính sách khuyến khích, thiếu nguồn nhân lực có trình độ (chỉ khoảng 20% là được đào tạo chuyên nghiệp và thiếu nhiều tiêu chuẩn công nghiệp). Ngành CNPT không phát triển chính là lí do khiến tỷ lệ nội địa hóa của ngành này không đạt được mức cam kết như đã phân tích ở trên.

2.3. Đánh giá chung ngành CNPT tại Việt Nam trong thời gian vừa qua

2.3.1. Những kết quả đạt được của ngành CNPT:

Mặc dù ngành CNPT tại Việt Nam đang còn trong giai đoạn đầu của sự phát triển, và tụt hậu so với các nước trong khu vực tới hàng thế kỷ, nhưng nhìn chung CNPT đã đạt được một số thành tựu ban đầu:

Thứ nhất, xét về chính sách phát triển, sau Sáng kiến chung Nhật Bản được kí kết vào năm 2003, Chính phủ và các bộ ngành liên quan đã liên tiếp đưa ra các đề án quy hoạch tổng thể nhằm phát triển ngành CNPT nói chung cũng như những ngành phụ trợ riêng biệt. Nếu như trước năm 2002, chỉ có duy nhất quy hoạch phát triển ngành cơ khí theo quyết định 186/2002/QĐ-TTg thì kể từ năm 2003 trở lại đây, đặc biệt là trong năm 2007, nhờ nhận thức được vai trò quan trọng của ngành CNPT, liên tiếp các quy hoạch phát triển của ngành CNPT nói chung và các ngành phụ trợ riêng lẻ nói riêng ra đời. Trong các ngành CNPT riêng lẻ thì ngành công nghiệp ô tô là ngành nhận được rất nhiều sự quan tâm của Chính phủ vì ngay từ năm 2004 khi mà ngành công nghiệp ô tô còn đang trong giai đoạn phôi thai thì đã được Chính phủ vạch ra quy hoạch phát triển đến năm 2010 và tầm nhìn đến năm 2020. Đặc biệt, trước làn sóng đầu tư nước ngoài vào Việt nam ngày càng tăng, Chính phủ đã nhận thấy vai trò vô cùng quan trọng của một số ngành CNPT đối với nền kinh tế, từ đó vạch ra các quy hoạch phát triển cho một số ngành quan trọng khác của nền kinh tế, ví dụ ngành xe máy

(2007), thép (2007), dệt may (2008). Ngoài ra một số tỉnh thành đã bắt đầu tự xây dựng chiến lược phát triển ngành CNPT ngay trong phạm vi tỉnh thành mà, điển hình là tỉnh Đồng Nai.

Cho đến nay, thành tựu lớn nhất trong chính sách phát triển là việc Chính phủ đã ban hành Quy hoạch tổng thể phát triển CNPT đến năm 2010, tầm nhìn đến năm 2020. Bản quy hoạch đã xác định rõ tầm quan trọng của CNPT, đề ra những chủ trương, chính sách phát triển CNPT và đưa ra những ngành trọng điểm cần được ưu tiên phát triển, bao gồm: Dệt - May, Da - Giày, Điện tử - Tin học, Sản xuất và Lắp ráp ôtô, Cơ khí chế tạo vì đây là những ngành hàng có kim ngạch xuất khẩu lớn, tạo ra nhiều việc làm.

Thứ hai, tỷ lệ nội địa hóa đã được tăng cao trong một số ngành như xe máy, trang thiết bị điện… Đây là một động lực và là một ví dụ điển hình trong ngành CNPT nói riêng và trong toàn bộ nền kinh tế nói chung. Các doanh nghiệp cung cấp bộ phận sản phẩm cho các doanh nghiệp lắp ráp này đã bắt đầu đáp ứng được yêu cầu của họ. Giờ đây chúng ta không còn phải sử dụng các xe máy cũ nhập khẩu, thay vào đó những xe máy được sản xuất trong nước với giá cả và chất lượng cạnh tranh. Vừa qua, tập đoàn sản xuất xe máy Piaggio nổi tiếng của Italia đã quyết định đầu tư khoảng 45 triệu USD để xây dựng nhà máy sản xuất Vespa tại Vĩnh Phúc. Trong tương lai, chúng ta sẽ được sử dụng những chiếc Vespa chính hãng với giá cả cạnh tranh hơn do được sản xuất ngay tại Việt Nam. Hơn thế nữa, quyết định đầu tư của Piaggio cho thấy ngành CNPT của ngành xe máy đã thực sự phát triển. Tỷ lệ nội địa hóa của các doanh nghiệp sản xuất xe máy hiện tại đã thuyết phục được tập đoàn Piaggio bỏ vốn đầu tư vào thị trường Việt Nam.

Thứ ba, việc Chính phủ và Nhà nước đang ngày càng quan tâm tới CNPT đã tạo ra một xu hướng đầu tư theo chiều sâu, chuyên môn hóa các giai đoạn sản xuất nhằm mang lại hiệu quả cao nhất đối với các doanh nghiệp nói riêng và toàn bộ nền kinh tế nói chung. Từ đó, quan điểm sản xuất theo chiều dọc mờ dần và thay vào đó là việc phân công lao động sâu sắc giữa các doanh nghiệp trong

cùng một ngành. Ngoài ra, mặc dù khái niệm CNPT là một khái niệm rất rộng và bao gồm rất nhiều ngành công nghiệp khác nhau, nhưng cho đến nay, Chính phủ và các Bộ ngành đã đưa ra được 4 lĩnh vực ưu tiên trong số các ngành CNPT: cơ khí, ô tô, điện tử và da giày-dệt may. Đây là những ngành Việt Nam có nhiều lợi thế để phát triển và ngược lại, việc phát triển 4 ngành này sẽ kéo theo sự phát triển của rất nhiều ngành công nghiệp khác.

Thứ tư, một số doanh nghiệp phụ trợ đã đứng vững và tham gia mạnh mẽ vào mạng lưới sản xuất của các công ty xuyên quốc gia. Các doanh nghiệp này góp phần nâng cao uy tín cho ngành công nghiệp Việt Nam và cũng góp phần vào việc thu hút FDI. Các doanh nghiệp như doanh nghiệp Cát Thái đã phân tích ở trên là một ví dụ điển hình. Sản phẩm của họ đã được công nhận và trở thành một bộ phận của các sản phẩm lắp ráp của các doanh nghiệp nổi tiếng. Khi các sản phẩm hoàn thiện được tung ra thị trường và xuất khẩu, vô hình chung các sản phẩm phụ trợ của Việt Nam cũng sẽ được người tiêu dùng và các doanh nghiệp toàn cầu biết đến.

2.3.2. Tồn tại và nguyên nhân

2.3.2.1. Tồn tại của ngành CNPT Việt Nam:

Thứ nhất, nhìn chung quy mô cầu đối với các sản phẩm hoàn thành tại Việt Nam còn khá nhỏ bé. Quy mô cầu là một trong những điều kiện đầu tiên để thu hút các nhà đầu tư FDI vào Việt Nam. Quy mô cầu lớn rất cần thiết để có thể giảm chi phí sản xuất và thu hút FDI - hai yếu tố có mối quan hệ tương hỗ nhau. Nếu không tạo ra được nhu cầu, các doanh nghiệp phụ trợ không thể giảm chi phí và không thể trở nên cạnh tranh. Do đó vượt qua vấn đề quy mô cầu phải là một trong những ưu tiên hàng đầu trong việc phát triển CNPT.