số sức mạnh thương hiệu và đưa ra hệ số Beta thương hiệu. Dòng tiền từ thương hiệu đem lại sẽ được chiết khấu tại hệ số Beta thương hiệu để có được giá trị thương hiệu.

Ở phần một, kết quả nghiên cứu thị trường sẽ cho biết về trọng số của các thành phần tham gia vào việc đo lường “Tài sản thương hiệu” theo đánh giá của khách hàng. Kết quả này cũng được dùng để xác định “Chỉ số vai trò thương hiệu” trong mô hình định giá thương hiệu. Đây là nét mới của nghiên cứu, vì các mô hình định giá tài sản thương hiệu trước đây dựa vào chỉ số tài chính là chủ yếu, mô hình của Interband (2012) có kết hợp khảo sát khách hàng nhưng lại không nêu ra tiêu chí và thang điểm cụ thể. Hiện nay, các thẩm định viên khi áp dụng mô hình của Interbrand đang dung phương pháp định tính để xác đinh các yếu tố ảnh hưởng đến “Chỉ số vai trò thương hiệu” và hỏi ý kiến chuyên gia về trọng số của các thành phần này. Nghiên cứu này sẽ áp dụng phương pháp nghiên cứu định lượng, khảo sát khách hàng để khám phá và khẳng định các thành phần, yếu tố đo lường giá trị thương hiệu và trọng số của các thành phần này khi xác định chỉ số vai trò thương hiệu, để từ đó, xây dựng mô hình định giá thương hiệu NHTM Việt Nam. Các ngân hàng có thể sử dụng các thành phần đã được kiểm định thông qua nghiên cứu này để xác định chỉ số vai trò thương hiệu và sử dụng vào mô hình để định giá thương hiệu của ngân hàng, từ đó đề ra chiến lược xây dựng và phát triển thương hiệu phù hợp.

Điểm mới khác của luận án là phương pháp xác định hệ số Beta thị trường (Beta chiết khấu) và hệ số Beta thương hiệu hay “Chỉ số sức mạnh thương hiệu”, (Brand Strengh Score-BSS). Luận án sử dụng phương pháp Bottom-up (Proxy Levered Beta – PLB) để tính hệ số Beta thị trường. Phương pháp tính Beta thị trường được đề xuất trong luận án có thể áp dụng cho cả các ngân hàng chưa có cổ phiếu được niêm yết trên thị trường chứng khoán hoặc chỉ mới niêm yết trong thời gian ngắn nên việc xác định tỷ suất lợi nhuận kỳ vọng của cổ phiếu là điều không thể. Phương pháp tính Beta Bottom-up mang tính khả thi và phù hợp với các ngân hàng thương mại Việt Nam hiện nay, khi phần lớn cổ phiếu ngân hàng chưa được giao dịch trên thị trường chứng khoán. Mặt khác, đòn bẩy tài chính trong lĩnh vực ngân hàng rất cao, các phương

pháp xác định hệ số Beta không tính đến đòn bẩy tài chính sẽ không phù hợp để xác định Beta rủi ro cho ngân hàng.

“Chỉ số sức mạnh thương hiệu” trong mô hình định giá thương hiệu của Brand Finance (được gọi là BAV) và Interbrand (được gọi là RBI) hiện nay chỉ phù hợp cho các ngành sản xuất kinh doanh và dịch vụ thông thường, không có các tiêu chí và thang điểm cụ thể cho ngành ngân hàng. Luận án sử dụng phương pháp nghiên cứu định tính, phỏng vấn sâu các chuyên gia về thẩm định giá và các nhà quản lý thương hiệu của ngân hàng để xác định các yếu tố đánh giá “Chỉ số sức mạnh thương hiệu” cũng như phương pháp tính và thang điểm cụ thể của các yếu tố.

2.3 Cơ sở lý thuyết về “Tài sản thương hiệu” (Brand Equity- CBBE)

2.3.1 Khái niệm

“Tài sản thương hiệu” (Brand Equity) theo hướng nghiên cứu CBBE được định nghĩa:

“Tài sản thương hiệu chính là sự ảnh hưởng có tính khác biệt về kiến thức thương hiệu trong phản hồi của người tiêu dùng đối với việc tiếp thị về thương hiệu, đồng thời kiến thức thương hiệu cao làm tăng khả năng chọn lựa thương hiệu” (Keller, 1993).

“Tài sản thương hiệu là sự khác biệt trong việc lựa chọn của người tiêu dùng giữa sản phẩm có thương hiệu nổi tiếng và sản phẩm không có thương hiệu ở cùng một cấp độ về các đặc tính sản phẩm” (Yoo & ctg, 2001).

2.3.2 Các thành phần “Tài sản thương hiệu”

Các nghiên cứu về thành phần “Tài sản thương hiệu” hiện nay khá sâu rộng và có nhiều quan điểm về các thành phần tạo nên tài sản thương hiệu. Việc xác định tài sản thương hiệu dựa vào nghiên cứu thị trường không đưa ra một số liệu tài chính cụ thể về giá trị thương hiệu, mà đo lường sự tác động của các thành phần thương hiệu đến tài sản thương hiệu. Điều này giúp cho các nhà quản trị đưa ra những quyết định chiến thuật ngắn hạn cũng như các chiến lược dài hạn trong xây dựng và quản lý thương hiệu.

Keller (1993) cho rằng tài sản thương hiệu là kiến thức của khách hàng (brand knowledge) về thương hiệu đó. Kiến thức khách hàng bao gồm hai thành phần chính:

(1) nhận biết thương hiệu (brand awareness) và (2) ấn tượng về thương hiệu (brand image). Aaker (1991) đề nghị bốn thành phần của tài sản thương hiệu, bao gồm: (1) lòng trung thành (brand loyalty), (2) nhận biết thương hiệu (brand awareness), (3) chất lượng cảm nhận (perceived quality), (4) các thuộc tính đồng hành của thương hiệu (brand associations). Lassar và ctg. (1995) đề nghị năm thành phần của tài sản thương hiệu: (1) chất lượng cảm nhận (perceived quality), (2) giá trị cảm nhận (perceived value), (3) ấn tượng thương hiệu (4) lòng tin về thương hiệu của khách hàng (trustworthiness), và (5) cảm tưởng của khách hàng về thương hiệu (commitment). Nguyễn Đình Thọ & ctg (2003) đề nghị ba thành phần tạo nên tài sản thương hiệu, bao gồm: (1) nhận biết thương hiệu (brand awareness), chất lượng cảm nhận (perceived quality), (3) ham muốn, đam mê thương hiệu. Điều này cho thấy tài sản thương hiệu là một khái niệm đa thành phần và cũng có thể bao gồm nhiều thành phần con nữa. Vì vậy, tài sản thương hiệu là một khái niệm phức tạp và hiện nay vẫn chưa có sự thống nhất cao về các thành phần. Ngoài ra còn có sự khác biệt về các thành phần tài sản thương hiệu giữa thị trường sản phẩm hữu hình và dịch vụ (Mackay, 2001), thị trường hàng tiêu dùng và công nghiệp (Hutton, 1997).

Bảng 2.4 Các thành phần đo lường tài sản thương hiệu dựa vào nhận thức của khách hàng

Các thành phần | Tác giả | |

01 | Nhận biết thương hiệu (Brand awareness) | Aaker (1991); Keller (1993, 1998); Yoo & ctg (2001); Pride & ctg (2003); Nguyễn Đình Thọ & ctg (2003), Villarejo-Ramos & ctg (2005); Amaretta & ctg (2011); Berry (2000); Hoàng Thị Phương Thảo & ctg (2010); Im & ctg (2012); Sasmita and Suki (2015) |

02 | Chất lượng cảm nhận (Perceived quality) | Aaker (1991); Kamakura and Russell (1993); Netemeyer & ctg (2004); Pappu & ctg (2005); Lassar |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam -

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập -

Đề Xuất Mô Hình Định Giá Thương Hiệu Nhtm Việt Nam

Đề Xuất Mô Hình Định Giá Thương Hiệu Nhtm Việt Nam -

Đề Xuất Mô Hình “Tài Sản Thương Hiệu” Của Nhtm Việt Nam

Đề Xuất Mô Hình “Tài Sản Thương Hiệu” Của Nhtm Việt Nam -

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness)

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness) -

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu

Xem toàn bộ 187 trang tài liệu này.

& ctg (2005); Yoo & ctg (2001); Pride & ctg (2003); Nguyễn Đình Thọ & ctg (2003); | ||

03 | Giá trị cảm nhận (Perceived value) | Lassar & ctg (1995); Thakor and Lavack (2003); Hamer (2006) |

04 | Ấn tượng thương hiệu (Brand image) | Keller (1993, 1998); Sharp (1995); (Patterson, 1999), (Keller, 2003), Villarejo-Ramos & ctg (2005); (Pina, 2009), (Bravo, 2009, 2012); Amaretta & ctg (2011); Hoàng Thị Phương Thảo & ctg (2010); Michaelidou, Micevski, and Cadogan (2015); Sasmita and Suki (2015); Im & ctg (2012) |

05 | Các thuộc tính đồng hành thương hiệu (Brand associations) | Aaker (1991); Keller (1993); O’Cass and Grace (2003); Till, Baack, and Waterman (2011); Camiciottoli, Ranfagni, and Guercini (2014); Sasmita and Suki (2015); Ilicic and Webster (2015); Im & ctg (2012); Netemeyer & ctg (2004); Pappu & ctg, 2005; Yoo and Donthu (2001) |

06 | Lòng trung thành thương hiệu (Brand loyalty) | Aaker (1991); Yoo and Donthu (2001); Pride & ctg (2003); Nguyễn Đình Thọ & ctg (2003), Villarejo- Ramos & ctg (2005); Amaretta & ctg (2011); Liu, Li, Mizerski, and Soh (2012); Sasmita and Suki (2015) |

07 | Lòng tin vào thương hiệu (Brand trust) | Thompson & ctg (1997); Lassar & ctg (2005); Delgado‐Ballester and Munuera‐Alemán (2005); Christodoulides & ctg, (2006); Han and Sung (2008); Burmann & ctg (2009); |

08 | Thái độ với thương hiệu (Brand attitude) | Yoo and MacInnis (2005); Liu et al. (2012); Pagla and Brennan (2014); Le, Cheng, Kuntjara, and Lin (2014) |

09 | Ham muốn/ đam mê thương hiệu (Brand passion) | Fournier, (1998); Thomson & ctg(2005); Nguyễn Đình Thọ & ctg (2003) |

Nguồn: Tổng hợp của tác giả

Các nghiên cứu về đo lường giá trị thương hiệu theo đánh giá của khách hàng (CBBE) tại Việt Nam có khá nhiều nhưng các nghiên cứu về thương hiệu trước đây chỉ dừng

lại ở việc xác định các thành phần tạo nên giá trị thương hiệu trong thị trường hàng tiêu dùng Việt Nam (Nguyễn Đình Thọ, 2002). Gần đây có nghiên cứu “Giá trị thương hiệu và giải pháp nâng cao hiệu quả xây dựng thương hiệu siêu thị bán lẻ kim khí điện máy tại Việt Nam” (Lê Tấn Bửu, 2014), đo lường sự ảnh hưởng của chất lượng nhân viên bán hàng và chất lượng bảo hành đến giá trị thương hiệu siêu thị bán lẻ kim khí điện máy tại Việt Nam. Nếu xét riêng các nghiên cứu về thương hiệu ngân hàng Việt Nam thì phần lớn các nghiên cứu tập trung vào việc xây dựng thương hiệu như luận án tiến sĩ của Lê Thị Kim Tuyền (2010) về xây dựng thương hiệu cho ngân hàng Vietinbank hay quản trị thương hiệu như luận án tiến sĩ của Lê Huyền Ngọc (2015) về quản lý thương hiệu của ngân hàng Vietcombank…

2.3.3 Các mô hình “Tài sản thương hiệu”

Hầu hết các nghiên cứu thực nghiệm từ trước đến nay về tài sản thương hiệu theo đánh giá của khách hàng đều dựa trên các thành phần đo lường tài sản thương hiệu của hai tác giả nổi tiếng là Aaker (1991, 1996) và Keller (1993). Tuy nhiên, hai tác giả này chỉ đưa ra các khái niệm lý thuyết mà chưa bao giờ tự mình tiến hành nghiên cứu thực nghiệm về các thành phần này (Christodoulides & ctg, 2015).

Theo Keller (1993), có hai cách tiếp cận bổ sung cho nhau trong việc đo lường tài sản thương hiệu theo nhận thức khách hàng: cách tiếp cận gián tiếp và cách tiếp cận trực tiếp. Cách tiếp cận gián tiếp là thử đánh giá các nguồn lực tiềm năng của tài sản thương hiệu bằng cách đo lường cấu trúc kiến thức thương hiệu, bao gồm nhận biết thương hiệu và ấn tượng thương hiệu của khách hàng. Cách tiếp cận gián tiếp có thể hữu ích cho việc nhận dạng những khía cạnh của kiến thức thương hiệu, có thể là lý do gây nên phản ứng khác biệt từ khách hàng khi đo lường tài sản thương hiệu. Cách tiếp cận trực tiếp đo lường vốn thương hiệu là thử đánh giá trực tiếp ảnh hưởng của vốn thương hiệu lên phản ứng của khách hàng đối với chương trình marketing của công ty hay đo lường sự hài lòng, quyết định lựa chọn sản phẩm dịch vụ của khách hàng. Cách tiếp cận trực tiếp có thể hữu ích cho việc ước lượng kết quả và lợi ích từ các phản ứng khác nhau của khách hàng. Hai cách tiếp cận này có thể sử dụng đồng

thời. Để có thể áp dụng được 2 cách đo lường tài sản thương hiệu này, cần phải thiết kế mô hình đo lường tài sản thương hiệu (brand equity). Luận án này sẽ sử dụng cả hai cách tiếp cận. Trước hết, nghiên cứu sẽ sử dụng cách tiếp cận gián tiếp đo lường cấu trúc tài sản vốn thương hiệu để khẳng định các thành phần cấu thành. Sau đó, cách tiếp cận trực tiếp sẽ đo lường tỷ trọng của các thành phần vốn thương hiệu trong tổng tài sản thương hiệu; nhằm mục đích xác định “Chỉ số vai trò thương hiệu” trong mô hình định giá tài sản thương hiệu.

![]()

Mô hình “Tài sản thương hiệu” của Aaker (1991)

Hình 2.4 Mô hình đo lường tài sản thương hiệu của Aaker (1991)

Nguồn: Aaker, 1991

Theo quan điểm của Aaker (1991), “Tài sản thương hiệu là tập hợp các giá trị gắn liền với tên và biểu tượng của thương hiệu. Tập hợp này làm tăng thêm hay giảm đi giá trị được cung cấp bởi sản phẩm hay dịch vụ của một thương hiệu, đối với một công ty hay (và) các khách hàng của công ty”. Từ quan điểm này, “Tài sản thương hiệu” trong mô hình của Aaker (1991) bao gồm bốn thành phần: nhận biết thương hiệu (brand awareness), chất lượng cảm nhận (perceived quality), lòng trung thành (brand loyalty), các thuộc tính đồng hành thương hiệu (brand associations). Mô hình và các thành phần tài sản thương hiệu của Aaker (1991) được áp dụng trong nhiều nghiên cứu thực nghiệm về ngành hàng sản xuất và dịch vụ (Yoo & ctg, 2001)

![]()

Mô hình “Tài sản thương hiệu” của Keller (1993)

“Tài sản thương hiệu” theo quan điểm của Keller (1993) bao gồm hai thành phần chính: nhận biết thương hiệu (brand awareness) và ấn tượng thương hiệu (brand image). Trong đó “Ấn tượng thương hiệu” là một thành phần bậc cao với nhiều thành phần con.

Hình 2.5 Mô hình đo lường tài sản thương hiệu của Keller (1993)

Nguồn: Keller, 1993

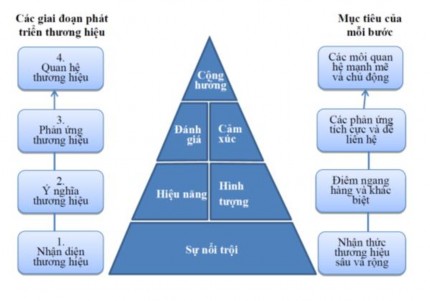

Mô hình “Tài sản thương hiệu” được Keller đề xuất năm 1993 in trên tạp chí Journal of Marketing đã được xem như một tiêu chuẩn trong các buổi thảo luận cấp độ tiến sĩ (a Ph.D. seminar standard) và đạt nhiều giải thưởng (Keller, 2016). Bài báolà một trong những bài được trích dẫn nhiều nhất về lĩnh vực thương hiệu, với hơn 10.000 trích dẫn (theo Google Scholar). Trong các nghiên cứu về thương hiệu sau năm 2000, Keller xây dựng mô hình đo lường tài sản thương hiệu dựa vào khách hàng có bổ sung thêm các yếu tố cảm tính như thái độ, sự yêu thích, lòng tin tưởng, lòng trung thành và mối quan hệ cộng hưởng giữa khách hàng với thương hiệu (Keller 2001, 2009, 2016). Đồng thời, trong mô hình “kim tự tháp cộng hưởng thương hiệu” (The

brand resonance pyramid), Keller (2009) xét đến sự phát triển của các kênh tương tác với khách hàng trong marketing hỗn hợp làm ảnh hưởng đến tài sản thương hiệu.

Hình 2.6 Mô hình kim tự tháp tài sản thương hiệu dựa vào khách hàng (CBBE).

Nguồn: Keller, 2001

![]()

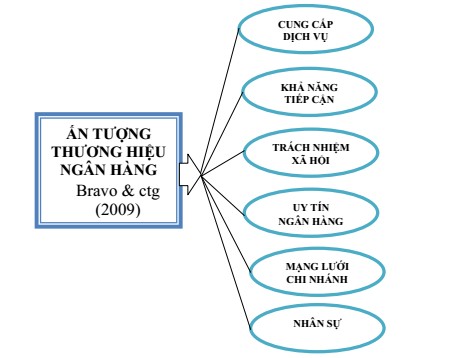

Mô hình “Ấn tượng thương hiệu ngân hàng” của Bravo &ctg (2009)

Hình 2.7 Mô hình “Ấn tượng thương hiệu ngân hàng”

Nguồn: Bravo & ctg, 2009