Đối với các bộ phận là động cơ, Thái Lan là nhà cung cấp lớn nhất, trong khi đó các nhà cung cấp còn lại chủ yếu là các doanh nghiệp FDI của Nhật Bản, Đài Loan và các sản phẩm do chính các nhà lắp ráp sản xuất. Đối với các bộ phận điện-bộ phận được coi là tương đối khó, các doanh nghiệp FDI Nhật Bản là người chiếm lĩnh thị trường. Bộ phận thân và ống xả chủ yếu do các doanh nghiệp FDI của Nhật Bản và Đài loan cung cấp. Các nhà cung cấp Việt Nam chủ yếu cung cấp các bộ phận khác và một số bộ phận điện và thân-những bộ phận mang giá trị tương đối thấp.

Từ năm 2005, có một sự tăng trưởng vượt bậc trong các hoạt động marketing và thậm chí đầu tư vào Việt Nam của các doanh nghiệp FDI sản xuất bộ phận từ Ấn Độ, Thái Lan, In-đô-nê-xia và Ma-lai-xi-a cũng như là từ các quốc gia truyền thống khác như Nhật Bản và Đài Loan. Họ nhanh chóng tiếp cận các nhà lắp ráp mô tô lớn để có được các đơn đặt hàng từ họ. Điều này thể hiện sự hấp dẫn của thị trường phụ trợ ngành mô tô của Việt Nam trong thời gian hiện nay cũng như trong tương lai gần.

2.1.3.2. Ngành điện tử

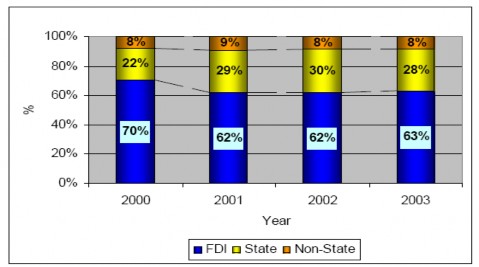

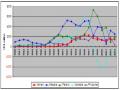

Các doanh nghiệp FDI là động lực chính trong lĩnh vực điện dân dụng của Việt Nam với tỷ trọng đầu ra của của các doanh nghiệp này trong ngành luôn lớn hơn 60% từ năm 2000 trở lại đây (xem hình 9). Lĩnh vực này đang tăng trưởng nhanh chóng với tốc độ tăng trưởng là 18% từ năm 2002 đến 2003. Giá trị đầu ra của lĩnh vực điện dân dụng là khoảng 2.4 tỷ USD, chiếm 6.1% tổng giá trị đầu ra của toàn quốc gia năm 2003. Theo thống kê tại hội thảo “Đánh giá thực trạng công nghiệp điện tử VN và phương hướng phát triển đến 2010, tầm nhìn đến 2020” của Bộ Bưu chính Viễn thông và Hiệp hội doanh nghiệp Điện tử VN, trong năm 2005 và 2006, các nhà lắp ráp nước ngoài chiếm trên 80% tổng giá trị đầu ra của ngành, trong khi đó các nhà lắp ráp nội địa (mà chủ yếu là các doanh nghiệp nhà nước), chiếm số tỷ lệ còn lại. Thêm vào đó, doanh số bán hàng trong nước cũng vượt số lượng xuất khẩu. Trong năm 2003, 83% tổng số đầu ra của

ngành công nghiệp điện dân dụng được bán trong thị trường nội địa.

Hình 9: Sản lượng đầu ra của ngành công nghiệp điện tử theo khu vực

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Thu Hút Đầu Tư Trực Tiếp Nước Ngoài

Các Yếu Tố Ảnh Hưởng Đến Thu Hút Đầu Tư Trực Tiếp Nước Ngoài -

Vai Trò Của Fdi Đối Với Ngành Cnpt: Fdi Là Một Yếu Tố Giúp Cnpt Phát Triển.

Vai Trò Của Fdi Đối Với Ngành Cnpt: Fdi Là Một Yếu Tố Giúp Cnpt Phát Triển. -

Tỷ Lệ Nội Địa Hóa Của Một Số Quốc Gia Asean Vào Năm 2003

Tỷ Lệ Nội Địa Hóa Của Một Số Quốc Gia Asean Vào Năm 2003 -

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua:

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua: -

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003 -

Tình Hình Sản Xuất Và Thực Hiện Nội Địa Hóa Của Honda Vn

Tình Hình Sản Xuất Và Thực Hiện Nội Địa Hóa Của Honda Vn

Xem toàn bộ 112 trang tài liệu này.

Nguồn: Phát triển ngành CNPT trong quá trình công nghiệp hóa tại Việt Nam- Development of Supporting industries for Vietnam’s industrialization (Submitted by Junichi Mori)-2003

Xét về các mặt hàng sản phẩm, khoảng 90% đầu ra của ngành bao gồm các sản phẩm điện tử dân dụng như TV, máy giặt và tủ lạnh. Những mặt hàng này chủ yếu để phục vụ thị trường nội địa vốn được bảo hộ bằng các rào cản thuế quan lên các mặt hàng nhập khẩu. Nhờ dân số lớn, Việt Nam được coi là có thị trường nội địa lớn thứ ba sau Inđônêxia và Thái Lan đối với mặt hàng điện dân dụng. Thêm vào đó, nhờ vào tốc độ tăng trưởng GDP nhanh chóng, thì trường nội địa của Việt Nam đối với ba mặt hàng trên đang dần tiến bằng với thị trường nội địa của Thái Lan.

Hình 10: Doanh số bán các sản phẩm chủ yếu của các mặt hàng điện dân dụng trong năm 2003

2500

2370

2000

1550

1500

Nghìn chiếc

1000

11001140

1000

Việt Nam Thái Lan

Inđônêxia

520

494

500

368

244

0

TV

Máy giặt

Tủ lạnh

Nguồn: Môi trường đầu tư của Việt Nam-Ngân hàng hợp tác phát triển quốc tế của Nhật Ban (JBIC-2005,74-75)

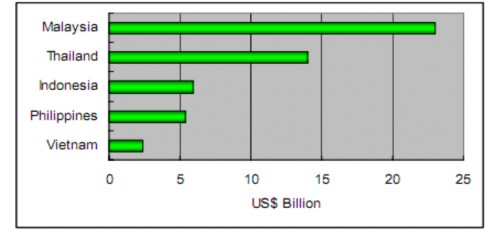

Mặc dù vậy, tổng sản lượng đầu ra của các doanh nghiệp đầu tư nước ngoài trong ngành công nghiệp điện dân dụng vẫn còn nhỏ hơn các nước ASEAN khác. Giá trị đầu ra của ngành điện gia dụng ở Việt Nam vào khoảng

2.4 tỷ đô la, trong khi đó con số này tại Ma-lai-xi-a là 23 tỷ đô la Mỹ và 14 tỷ đô la ở Thái Lan.

Hình 11: Giá trị đầu ra của các sản phẩm điện dân dụng (2003)

Nguồn: Cải thiện khung chính sách công nghiệp (Hà Nội, Vietnam: Diễn đàn phát triển Việt Nam, 2005)

Hơn nữa, các doanh nghiệp đầu tư nước ngoài hiện nay không khai thác số lượng các bộ phận sản phẩm sản xuất nội địa, mà thay vào đó phần lớn là hàng nhập khẩu. Trong lĩnh vực này, mặc dù tỷ lệ nội địa hóa có thể là không giống nhau giữa các doanh nghiệp (đặc biệt là doanh nghiệp đầu tư nước ngoài) thì tỷ lệ nội địa hóa có vẻ như trong khoảng 20-60% đối với sản phẩm là TV, 3- 40% đối với sản phẩm PC. Hiện nay, nhiều nhà lắp ráp nước ngoài trong lĩnh vực này đang sử dụng các bộ phận nhựa, bộ phận kim loại, máy biến thế, bảng mạch, kết cấu sắt, khung và các vật liệu đóng gói từ các ngành CNPT trong nước. Tỷ lệ nội địa hóa đối với máy giặt và tủ lạnh là từ 50% đến 60% đối với một số công ty nước ngoài. Bên cạnh đó, ngành CNPT trong ngành điện – điện tử cũng đã bước đầu xuất khẩu một số sản phẩm có chất lượng phù hợp với yêu cầu khắt khe của thế giới: bảng mạch tích hợp, cuộn lái tia, phụ kiện điện,…

Mặc dù nhu cầu hiện nay đối với các bộ phận sản xuất là tương đối nhỏ, nhưng có rất nhiều khả năng là các doanh nghiệp đầu tư nước ngoài sẽ tăng tỷ lệ nội địa hóa trong tương lai gần. Với tốc độ tăng trưởng 20-30%/năm như hiện nay thì chắc chắn nhu cầu nội địa hóa cũng sẽ tăng lên. Theo như một bản điều tra của JETRO được thực hiện vào năm 2005, 72.9% các nhà sản xuất Nhật Bản trả lời rằng họ đang dự định sẽ tăng tỷ lệ nội địa hóa ở Việt Nam. Ví dụ, công ty TNHH Networks AVC Panasonic Việt Nam, một trong những nhà sản xuất điện tử chính của Nhật Bản đã đề cập rằng công ty hy vọng sẽ tăng tỷ lệ nội địa hóa lên 65% trong tương lai. Công ty TNHH Canon Việt Nam-nhà sản xuất máy in PC lớn nhất tại Việt Nam cũng đang chuẩn bị tăng tỷ lệ nội địa hóa lên 50% trong tương lai. Canon Việt Nam đã mở rộng nhà máy tại Hà Nội và sẽ mở rộng số lượng sản xuất từ 600000 chiếc/tháng lên 1.2triệu chiếc/tháng với khoản tái đầu tư lên đến 100triệu USD. Thêm vào đó, công ty đã xây dựng nhà máy sản xuất máy in laser lớn nhất thế giới với đầu tư lên đến 50 triệu USD tại tỉnh Bắc Ninh. Nhà máy này sản xuất được 700000 máy/tháng sau khi đi vào hoạt động. Theo đó, người ta kì vọng rằng nhu cầu đối với bộ phận sản phẩm sẽ tăng lên tại khu vực Đồng Bằng Sông Hồng, bao gồm Hà Nội.

2.1.3.3. Ngành công nghiệp ô tô:

Công nghiệp ô tô là sự kết hợp của rất nhiều ngành công nghiệp, từ công nghiệp cơ khí truyền thống đến công nghiệp bán dẫn, điện tử, thông tin,... Do đó, việc phát triển ngành công nghiệp ô tô ở nước ta sẽ kích thích cho hàng loạt ngành công nghiệp khác phát triển theo, đồng thời giải quyết được một số lượng lớn việc làm cho người lao động, đóng góp đáng kể cho ngân sách nhà nước.

Ngành sản xuất lắp ráp ô tô bắt đầu vào Việt Nam từ những năm 1990. Trong những năm đầu hoạt động, chủ yếu các nhà lắp ráp nhập khẩu linh kiện, ngành CNPT ô tô hầu như chưa xuất hiện. Nhưng cho đến nay, qua gần 15 hoạt động, ngành công nghiệp ô tô ở nước ta vẫn đang đứng trước nhiều khó khăn và thử thách vì có quá nhiều nhà sản xuất trong một thị trường không lớn, các ngành công nghiệp phụ trợ còn yếu kém, công nghiệp ô tô mới chỉ dừng lại ở mức lắp ráp đơn giản... Trong số các doanh nghiệp sản xuất, lắp ráp ô tô ở nước ta hiện nay, duy chỉ có liên doanh Toyota là có nỗ lực thực hiện nâng cao tỷ lệ nội địa hóa thông qua việc kêu gọi các công ty trong nước cùng phát triển CNPT. Còn hầu như chưa có một doanh nghiệp nào đầu tư hoàn chỉnh vào chế tạo các bộ phận quan trọng của ô tô như động cơ, hộp số và hệ thống truyền động. Các doanh nghiệp này thường mới chỉ dừng ở việc lắp ráp dạng CKD là chính, trình độ công nghệ sản xuất lắp ráp gần giống nhau, tỷ lệ sản xuất trong nước đạt thấp, chủ yếu là sơn, hàn, lắp ráp, và kiểm tra.

Các doanh nghiệp thì đầu tư manh mún, quy mô sản xuất nhỏ, sản phẩm chủ yếu là các linh kiện giản đơn, cồng kềnh, ít bí quyết công nghệ, có giá trị thấp trong cơ cấu nội địa hoá như: lốp xe, các loại nhíp lá, các sản phẩm nhựa có độ chính xác không cao, ghế đệm, côn nghệ sơn mạ tĩnh điện các cụm chi tiết vừa và nhỏ, bộ dây điện truyền dẫn. Công nghệ sản xuất thì lạc hậu, hầu như không đáp ứng được yêu cầu của các doanh nghiệp ôtô có vốn đầu tư nước ngoài (FDI).

Theo số liệu từ Bộ Công thương, sau nhiều năm phát triển, đến nay ngành công nghiệp ôtô Việt Nam mới có trên 60 doanh nghiệp sản xuất linh kiện và

tổng giá trị tài sản mỗi doanh nghiệp không vượt quá 20 tỷ đồng. Trong khi số lượng các doanh nghiệp sản xuất linh kiện tăng chậm, thì ngược lại số lượng các doanh nghiệp lắp ráp ôtô lại tăng quá nhanh. Hiện nay, Việt Nam có tới gần 50 doanh nghiệp lắp ráp ôtô và con số này chưa dừng lại ở đây (trong khi đó, ở Thái Lan chỉ có 15 nhà lắp ráp, nhưng có tới 1.800 nhà cung ứng). Thông thường một chiếc xe ôtô có từ 20.000 đến 30.000 chi tiết và cần tới hàng nghìn nhà cung cấp linh kiện, nhưng hiện tại ở Việt Nam, số lượng các doanh nghiệp cung ứng các linh-phụ kiện này lại quá ít. Để tránh khỏi lắp ráp giản đơn, một doanh nghiệp ôtô phải cần tối thiểu 20 nhà cung cấp với nhiều loại linh kiện khác nhau. Nhưng cho đến nay chưa doanh nghiệp sản xuất lắp ráp ôtô nào tại Việt Nam có được 20 nhà cung cấp linh kiện trong nước. Ngay cả những liên doanh ôtô tên tuổi như Toyota, Ford... có hệ thống các nhà cung cấp linh kiện lớn cũng không lôi kéo được nhiều doanh nghiệp đầu tư vào Việt Nam. Trên thực tế, thời gian qua, các doanh nghiệp lắp ráp ôtô chỉ có 2-3 nhà cung cấp linh kiện trong nước. Một doanh nghiệp lớn như Xuân Kiên đầu tư cho sản xuất lắp ráp ôtô với số vốn 400 tỷ đồng và tiêu thụ 3- 4 nghìn xe/năm cũng mới chỉ có 1 nhà cung cấp linh kiện trong nước, đó là ắc quy GS, còn lại đều nhập khẩu từ nước ngoài.

Xét về vấn đề tỷ lệ nội địa hóa của ngành công nghiệp ô tô. Nhìn chung, tỷ lệ nội địa hóa còn quá thấp so với mục tiêu đề ra. Các doanh nghiệp sản xuất, lắp ráp ô tô đã cam kết theo giấy phép đầu tư là đạt tỷ lệ nội địa hóa từ 30% đến 40% trong vòng 10 năm. Nhưng đến nay, thời điểm cam kết đã đến mà tỷ lệ nội địa hóa thường mới chỉ đạt khoảng từ 7% đến 10%, trong đó tập trung chủ yếu vào các công đoạn sản xuất đơn giản như hàn, lắp khung, thân xe, tẩy rửa, sơn, lắp ráp. Ngược lại với ngành công nghiệp xe máy-ngành có tỷ lệ nội địa hóa cao nhất thì ngành công nghiệp ô tô được coi là ngành có tỷ lệ nội địa hóa tăng chậm nhất trong thời gian qua, mặc dù trên thực tế ngành này nhận được rất nhiều sự ưu đãi từ phía chính phủ (ví dụ, thuế nhập khẩu bộ phận hoặc ô tô cũ rất cao...). Theo quyết định số 177/2004/QĐ-TTg ngày 05/12/2004 của Thủ tướng chính phủ về phê duyệt Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam đến

54

năm 2010, tầm nhìn đến năm 2020, đối với lĩnh vực sản xuất các loại xe du lịch, thì tỷ lệ nội địa hóa các loại xe du lịch cao cấp phấn đấu đạt 20-25% vào năm 2005 và 40-45% vào năm 2010. Tuy nhiên, tỷ lệ thực tế này không đạt được như mục tiêu đã đề ra vì sản lượng tiêu thụ các loại xe do doanh nghiệp FDI sản xuất lắp ráp khá ít (bình quân khoảng 5.000 đến 10.000 xe/năm), chưa đủ quy mô kinh tế để có thể đầu tư cho sản xuất linh kiện phụ tùng một cách có hiệu quả.

Đánh giá kết quả sau hơn ba năm thực hiện Quy hoạch phát triển công nghiệp ô tô Việt Nam, các nhà hoạch định chính sách cho rằng, nước ta vẫn chưa có được ngành công nghiệp sản xuất phụ tùng ô tô ở mức độ đáng kể, nên chưa có ngành công nghiệp ô tô đúng nghĩa của nó. Chúng ta phấn đấu nội địa hóa các loại xe du lịch cao cấp đạt 20-25% vào năm 2005 và 40-45% trong năm 2010 nhưng thực tế lại không đạt được như mong muốn. Trừ sản phẩm chủ lực Innova của Toyota có mức độ nội địa hóa trên 40%, Civic (Honda) đạt mức 23%, còn lại những sản phẩm của doanh nghiệp khác chỉ đạt trên mức 10% hoặc 15%. Đối với những doanh nghiệp có vốn đầu tư trong nước mà mặt hàng chính là xe khách, buýt hay xe tải nhẹ, mặc dù tỷ lệ nội địa hóa đã đạt trên 40%, thậm chí có sản phẩm trên 50% nhưng đó hầu hết là những chi tiết cồng kềnh, hàm lượng công nghệ không cao, ví dụ như bộ dây điện trong xe, ghế ngồi, 1 số chi tiết bằng nhựa hoặc kim loại (những bộ phận đòi hỏi nhiều lao động và có kích cỡ khá cồng kềnh).

2.1.3.4. Ngành công nghiệp dệt may:

Trong những năm vừa qua, ngành dệt may luôn là ngành có kim ngạch xuất khẩu trong top dẫn đầu nhưng ngành CNPT dệt may tại Việt Nam lại chưa thực sự phát triển. Do chưa có chính sách khuyến khích phát triển phù hợp nên lĩnh vực CNPT vẫn còn chậm phát triển. Hàng năm, ngành may sử dụng không dưới 500 triệu m2 vải để làm hàng xuất khẩu, nhưng 80% vải cung cấp cho ngành dệt may xuất khẩu lại đến từ nước ngoài. Mỗi năm ngành dệt may cần khoảng 60.000 tấn bông xơ, nhưng nguồn bông trong nước chỉ mới sản xuất được 13.000 tấn đến 16.000 tấn, một con số quá nhỏ bé so với nhu cầu. Hiện

nay, chúng ta nhập khẩu 100% xơ sợi tổng hợp, thuốc nhuộm; bông trong nước mới chỉ đáp ứng được khoảng 20% nhu cầu; tỷ lệ chất trợ và hóa chất sản xuất nội địa chiếm khoảng 5-15% trên thị trường. Về phụ kiện, mặc dù thời gian qua có một số nhà máy như: Công ty Cổ phần Phụ liệu May Nha Trang, Công ty May Việt Tiến, Công ty Dệt vải Công nghiệp và các công ty tư nhân đã sản xuất được phụ liệu khóa kéo, tấm lót, cúc, chỉ, v.v. nhưng sản lượng cũng rất nhỏ bé, chỉ đáp ứng được khoảng 20-25% nhu cầu ngành.

Xét về ngành cơ khí phục vụ ngành công nghiệp dệt may: trong ngành này, bên cạnh xưởng cơ khí của các công ty dệt thuộc Vinatex làm nhiệm vụ sửa chữa, thay thế phụ tùng, cơ kiện thì còn có 4 công ty cơ khí chuyên ngành sản xuất các phụ tùng, cơ kiện và trang thiết bị phục vụ cho ngành Dệt – May như: Công ty Cổ phần Cơ khí May Gia Lâm; Công ty Cổ phần Cơ khí May Nam Định; Công ty Cổ phần Cơ khí Hưng Yên và Công ty Cơ khí Thủ Đức. Trong thời gian qua, các đơn vị này tuy đã có nhiều cố gắng, nhưng do năng lực còn hạn chế, thiết bị lại lạc hậu nên không đáp ứng kịp yêu cầu phát triển rất nhanh của các doanh nghiệp dệt may. Cả 4 công ty cơ khí này trị giá sản xuất mỗi năm chỉ vào khoảng 9 triệu USD, tương đương gần 4.000 tấn phụ tùng, chủ yếu là phụ tùng, trang thiết bị nhỏ lẻ như: máy trải vải, máy kiểm tra vải, máy hút hơi là, máy san chỉ, máy hút chỉ, máy dập cúc, máy cắt vải, hệ thống chiếu sáng, hệ thống làm mát và một số phụ tùng như tủ đựng hồ sơ, ghế ngồi may, kệ để nguyên liệu, xe vận chuyển nội bộ… phục vụ ngành may là chính, mà cũng mới chỉ đáp ứng một phần. Còn phụ tùng, cơ kiện cho ngành dệt, các doanh nghiệp chủ yếu vẫn phải nhập khẩu từ nước ngoài 70-80%. Có bốn nguyên nhân dẫn đến hoạt động của các công ty cơ khí này hoạt động kém hiệu quả: i) trình độ máy móc thiết bị của các nhà máy cơ khí trong ngành quá lạc hậu, không được đổi mới, nên không đáp ứng được yêu cầu ngày càng cao của các doanh nghiệp về chất lượng và thời gian giao hàng; ii) phụ tùng, cơ kiện phục vụ cho ngành Dệt – May đang nhập lậu vào vào Việt Nam từ Trung Quốc với số lượng lớn, giá rẻ. Bên cạnh đó, tâm lý các doanh nghiệp không muốn đổi mới thiết bị cơ khí