Vùng trọng điểm phía Bắc có 2220 dự án còn hiệu lực với vốn đầu tư trên 24 tỷ USD. Trong đó các địa phương đi đầu là: Hà Nội (với 987 dự án với vống đăng ký 12,4 tỷ USD), Hải Phòng (268 dự án với tổng vốn đăng kí là 2,6 tỷ USD), Vĩnh Phúc (với 140 dự án với tổng vốn đăng kí là 1,8 tỷ USD),...

Vùng trọng điểm phía Nam thu hút 5293 dự án với tổng vốn đầu tư 44,87 tỷ USD, chiếm 54% tổng vốn đăng kí, trong đó Tp Hồ Chí Minh dẫn đầu cả nước (2398 dự án với tổng số vốn đăng kí 16,5 tỷ USD), tiếp theo là Đồng Nai (với 918 dự án với tổng vốn đăng kí 11,6 tỷ USD), Bình Dương (1570 dự án với tổng vốn đăng kí là 8,4 tỷ USD), Bà Rịa-Vũng Tàu (159 dự án với tổng vốn đăng kí là 6,1 tỷ USD)....

Vùng trọng điểm miền Trung thu hút được 491 dự án với tổng số vốn đăng kí 8,6 tỷ USD, chiếm 6% tổng vốn đầu tư đăng kí của cả nước. Đứng đầu các tỉnh miền Trung là Phú Yên, Đà Nẵng, Quảng Nam,...

Trong những năm gần đây, chúng ta đã được chứng kiến sự trỗi dậy của một số tỉnh thành trong việc thu hút FDI. Ngoài một số địa phương vốn có ưu thế trong thú hút vốn ĐTNN (Hà Nội, Tp. Hồ Chí Minh, Đồng Nai, Bình Dương,...) thì do một số yếu tố tích cực của chính quyền địa phương nên việc thu hút vốn ĐTNN tại một số tỉnh như Vĩnh Phúc, Bắc Ninh, Phú Yên, Hà Tây,... đã chuyển biến mạnh, tác động tới cơ cấu nền kinh tế trên địa bàn. Ngược lại, tại khu vực Tây Nguyên, Đồng bằng sông Cửu Long, các tỉnh phía Tây Bắc, khả năng thu hút FDI còn thấp. Tuy Nhà nước đã có chính sách ưu đãi đặc biệt đối với những khu vực này nhưng việc thu hút thêm FDI vẫn còn rất khó khăn.

ĐTNN theo hình thức đầu tư:

Tính đến hết năm 2007, chủ yếu các doanh nghiệp ĐTNN thực hiện theo hình thức 100% vốn nước ngoài, có 6.685 dực án ĐTNN với tổng vốn đăng ký 51,2 tỷ USD, chiếm 77,2% về số dự án và 61,6% tổng vốn đăng ký. Theo hình thức liên doanh có 1619 dự án với tổng vốn đăng ký 23,8% tỷ USD, chiếm 18,8% về số dự án và 28,7% tổng vốn đăng ký. Theo hình thức Hợp đồng hợp tác kinh doanh có 221 dự án với tổng vốn đăng kí 4,5 tỷ USD chiếm 2,5 về số dự

án và 5,5% tổng vốn đăng kí. Số còn lại phụ thuộc các hình thức khác như BOT, BT, BTO. Có thể so sánh tỷ trọng dự án hoạt động theo hình thức 100% vốn nước ngoài tính đến hết năm 2004 là 39,9% theo hình thức liên doanh là 40,6% và theo hình thức hợp doanh là 19,5% để thấy được hình thức 100% vốn nước ngoài được các nhà đầu tư lựa chọn hơn.

ĐTNNN theo hình thức đối tác đầu tư:

Thực hiện phương châm của Đảng và Chính phủ “đa phương hóa, đa dạng hóa quan hệ hợp tác. Việt Nam muốn làm bạn với các nước trong khu vực và thế giới...” được cụ thể hóa qua hệ thống pháp luật ĐTNN, qua 20 năm đã có 81 quốc gia và vùng lãnh thổ đầu tư tại Việt Nam với tổng vốn đăng kí trên 83 tỷ USD. Trong đó Châu Á chiếm tỷ lệ lớn nhất (69%), tiếp đến là khối ASEAN (19%), Châu Âu (24%), châu Mỹ (5%). Nếu xét về các quốc gia thì Hàn Quốc là quốc gia đầu tư lớn nhất vào Việt Nam với vốn đăng kí 13,5 tỷ USD, thứ hai là Singapore (10,7 tỷ USD), thứ ba là Đài Loan (10,5 tỷ USD). Nếu tính về vốn được thực hiện thì Nhật Bản đứng đầu với vốn giải ngân đạt gần 5 tỷ USD, tiếp theo là Singapore đứng thứ hai với 3,8 tỷ USD. Hàn Quốc đứng thứ tư với vốn giải ngân đạt 2,7 tỷ USD.

2.2.3. Thực trạng phát triển CNPT nhằm thu hút FDI:

2.2.3.1. Tình hình chung:

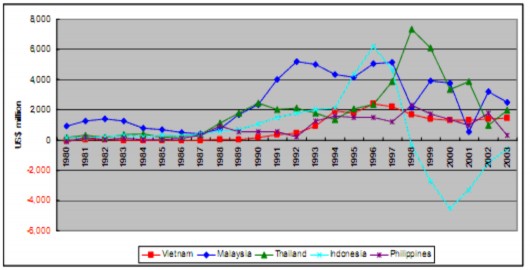

Như đã phân tích trong chương trước, các yếu tố ảnh hưởng đến thu hút FDI trong thời gian gần đây đã thay đổi so với các yếu tố ảnh hưởng trong những năm 1980 và những năm đầu 1990. Đối với các nhà đầu tư nước ngoài, lao động rẻ đang dần mất đi tầm quan trọng của nó trong việc đưa ra một quyết định đầu tư. Ngược lại, CNPT ngày càng trở nên quan trọng hơn, thậm chí đối với một số ngành, đây là yếu tố quyết định. Điều này giúp họ có thể giảm chi phí sản xuất mà chất lượng sản phẩm cuối cùng có chất lượng không thua kém các sản phẩm được tạo ra từ các bộ phận nhập khẩu. Dưới đây là biểu đồ thể hiện dòng vốn FDI vào một số nước ASEAN kể từ năm 1980 đến năm 2003:

Hình 15: Dòng vốn FDI vào một số nước ASEAN giai đoạn 1980-2003

Nguồn: Phát triển ngành CNPT trong quá trình CNH của Việt Nam (Junichi Mori-12/2005)

Nhìn vào hình vẽ trên ta có thể thấy FDI vào hai quốc gia Thái Lan và Ma-lai-xi-a lớn hơn rất nhiều so với luồng vốn FDI vào Việt Nam. Nếu so sánh chi phí lao động giữa các quốc gia ASEAN thì chênh lệch về giá cả lao động sẽ không đủ lớn để tạo nên sự khác biệt lớn về thu hút FDI như thế này vì theo nghiên cứu chi phí lao động chiếm không quá 10% đối với mặt hàng lắp ráp và chế biến, còn đối với những mặt hàng cần nhiều lao động thì giá trị lại không cao. Một trong những lý do quan trọng có thể đưa ra ở đây chính là nền CNPT của hai nước Thái Lan và Ma-lai-xi-a lớn mạnh hơn rất nhiều so với Việt Nam.

Trên thực tế, trong khoảng thời gian trên, hầu hết các doanh nghiệp FDI hoạt động tại Tp. Hồ Chí Minh và vùng phụ cận Hà Nội cho thấy do tình hình hoạt động kém hiệu quả của doanh nghiệp nội địa hiện tại, các doanh nghiệp FDI tuy rất muốn tăng tỷ lệ nội địa hóa để giảm giá thành sản xuất nhưng ít tìm được nguồn cung cấp công nghiệp phụ trợ đáng tin cậy. Đặc biệt, những doanh nghiệp 100% vốn nước ngoài hoặc những doanh nghiệp FDI hướng vào xuất khẩu có khuynh hướng dùng linh kiện và nguyên vật liệu nhập khẩu hoặc do các công ty FDI khác sản xuất.

Xét doanh nghiệp Honda hoạt động tại tỉnh Vĩnh Phúc làm ví dụ, tỷ lệ nội địa hóa tăng khá nhanh, từ 10% lên 66% trong năm năm (1998-2002), vượt quá yêu cầu của Chính phủ Việt Nam (quy định tỷ lệ nội địa hóa tăng từ 10% lên 60% trong vòng 6 năm). Hành động tích cực này có lẽ bắt nguồn từ kế hoạch và dự tưởng về khả năng đẩy mạnh sản xuất của Honda (lượng xe máy sản xuất tăng đến một quy mô nhất định sẽ tạo ra tính hiệu quả của thị trường cho sản phẩm CNPT). Tuy tỷ lệ nội địa hóa của Honda tăng nhanh, song phân tích kỹ sẽ thấy vai trò của doanh nghiệp nhà nước và các doanh nghiệp nội địa Việt Nam rất nhỏ. Phần lớn các bộ phận, linh kiện và nhiều sản phẩm công nghiệp phụ trợ khác đều do Honda tự sản xuất trong nội bộ nhà máy hoặc mua từ các doanh nghiệp FDI khác. Được biết Honda đã điều tra hàng trăm doanh nghiệp nội địa (chủ yếu là doanh nghiệp nhà nước) sản xuất CNPT trong ngành xe máy, nhưng đến năm 2003 cũng chỉ chọn ra được 13 công ty có khả năng cung cấp công nghiệp phụ trợ đủ tiêu chuẩn về chất lượng.

Phân tích trên cho thấy cho đến thời điểm năm 2003, giai đoạn 1 của quá trình phát triển công nghiệp ở Việt Nam chưa diễn ra một cách có hiệu quả. Doanh nghiệp phụ trợ trong nước đã có nhưng chưa đáp ứng được yêu cầu của thị trường. Do vậy chưa có sự liên kết chặt chẽ giữa các doanh nghiệp FDI và các công ty trong nước.

Trong giai đoạn 2, sau khi Luật Doanh nghiệp (năm 2000) được thực hiện, nhiều doanh nghiệp ngoài quốc doanh ra đời, trong đó có khá nhiều doanh nghiệp thuộc ngành CNPT nhưng có nhiều báo cáo cho thấy các doanh nghiệp này đang gặp khó khăn trong việc tiếp cận vốn và công nghệ.

Giai đoạn 3 của quá trình phát triển CNPT tùy thuộc vào môi trường FDI nói chung, nhưng chủ yếu là vào triển vọng mở rộng quy mô sản xuất của các sản phẩm chính ở trung nguồn (mid-stream) tức giai đoạn lắp ráp, hoàn thành sản phẩm trong chuỗi giá trị (đặc biệt là các ngành lắp ráp, sản xuất các loại máy móc như ô tô, xe máy, đồ điện da dụng,...)

Tóm lại cả ba giai đoạn trong quá trình phát triển công nghiệp phụ trợ ở Việt Nam đều rất sơ khai. CNPT không phát triển thì không có hy vọng thu hút nhiều FDI để đẩy nhanh quá trình CNH-HĐH.

Sau khi Sáng kiến chung giữa Nhật Bản-Việt Nam vào năm 2003, khái niệm Công nghiệp phụ trợ bắt đầu được nhắc đến ở Việt Nam nhiều hơn. Vai trò của nó cũng ngày càng nhận thức rõ hơn. Trong năm 2005, Luật Doanh nghiệp (được áp dụng chung cho cả doanh nghiệp ĐTNN và doanh nghiệp trong nước) ra đời, tạo nhiều thuận lợi hơn nữa cho các nhà đầu tư nước ngoài khi đầu tư tại Việt Nam. Hai yếu tố này đã đóng góp một phần không nhỏ sự tăng đột biến của dòng vốn FDI vào Việt Nam trong 3 năm gần đây. Đặc biệt trong năm 2007, dòng vốn FDI vào Việt Nam đã đạt mức kỷ lục (20,3 tỷ USD, tăng 100% so với năm trước). Theo thống kê thì trong số các dự án FDI lớn nhất trong năm 2006 thì dự án lớn nhất là của Công ty Thép Posco (1,126 tỷ USD). Dự án này sẽ cung cấp các sản phẩm phụ trợ như thép cán nguội, cán nóng, thép cuộn mạ kẽm và cuộn cứng tại khu công nghiệp Phú Mỹ II, tỉnh Bà Rịa-Vũng Tàu. Dự án lớn thứ hai là dự án của Công ty TNHH Intel Products Việt Nam (1 tỷ USD)-nhà máy lớn nhất trong hệ thống 7 cơ sở lắp ráp và kiểm định chip bán dẫn của Intel trên thế giới. Intel vốn là một thương hiệu nổi tiếng trong việc sản xuất chip cho máy vi tính. Vì thế dự án này sẽ giúp các nhà lắp ráp máy vi tính trong nước giờ đây có thể mua các sản phẩm của Intel với giá cả phải chăng, nâng cao chất lượng và hiệu quả kinh doanh. Ngoài ra, trong số 10 dự án lớn nhất trong năm này còn có dự án xây dựng nhà máy luyện cán thép lò cao và dự án cung cấp vải phục vụ ngành dệt may. Sang đến năm 2007, FDI tiếp tục khẳng định vai trò của mình trong ngành công nghiệp nói chung, và ngành CNPT nói riêng. Đối với nhiều ngành, FDI chiếm phần lớn sản lượng sản xuất như 63% sản lượng xe có động cơ, 60% sản lượng thép cán, 76% sản lượng dụng cụ y tế chính xác, 55% sản lượng sợi các loại, 33% về sản xuất máy móc thiết bị, điện tử,...

Như vậy có thể khẳng định rằng, Việt Nam đang là một thị trường rất hấp dẫn của các nhà đầu tư nước ngoài. Mặc dù về cơ bản, ngành CNPT tại Việt

Nam đang còn rất yếu kém, nhưng với đà tăng trưởng nhanh và môi trường đầu tư ngày càng hấp dẫn hơn, FDI sẽ có khả năng tiếp tục tăng trong những năm tiếp theo. Riêng về ngành CNPT, FDI sẽ tăng không chỉ về số lượng doanh nghiệp FDI lắp ráp hay chế biến mà số lượng doanh nghiệp FDI trong ngành CNPT cũng sẽ tăng.

2.2.3.2. Tình hình thu hút FDI trong một số ngành CNPT tiêu biểu:

Ngành may mặc:

Dệt vải và may mặc là những ngành công nghiệp quan trọng của Việt Nam. Từ những năm đầu 1990, may mặc trở thành ngành xuất khẩu hàng đầu của Việt Nam. Vào giữa thập niên 90, ngành này chiếm 15% tổng kim ngạch xuất khẩu và khoảng 50% kim ngạch xuất khẩu hàng công nghiệp. Từ đó đến nay, ngành may mặc vẫn luôn chứng tỏ được tầm quan trọng của mình trong toàn bộ nền kinh tế, luôn là ngành “tiên phong” trong chiến lược xuất khẩu hàng hóa. Đặc biệt, trong năm 2007, giá trị sản xuất công nghiệp của ngành dệt may Việt Nam trong năm 2007 tăng 17,9% so với năm 2006, mang lại 7,5 tỷ USD xuất khẩu. Các sản phẩm chủ yếu đều tăng như sợi toàn bộ tăng 11% vải lụa thành phần tăng 8,9%; sản phẩm quần áo dệt kim tăng 8,8%.... Tổng kim ngạch xuất khẩu đạt 7,78 tỷ USD so với năm 2006. Với kim ngạch như vậy, thành tựu lớn nhất mà ngành dệt may đạt được cho đến thời điểm này là lọt vào Top 9 các nước và vùng lãnh thổ xuất khẩu hàng may mặc lớn nhất thế giới.

Trước giai đoạn may mặc là các giai đoạn kéo sợi , dệt và dệt kim. Hiện nay số doanh nghiệp FDI hiện diện khá đông đảo trong các giai đoạn, đặc biệt khá tích cực trong giai đoạn may mặc (xem bảng biểu phía dưới):

Bảng 3: Số lượng doanh nghiệp thuộc ngành dệt và may mặc phân loại theo loại hình sở hữu

Toàn bộ | SOE | Ngoài SOE | FDI | |

Kéo sợi | 99 | 42 | 17 | 40 |

Dệt | 124 | 43 | 24 | 57 |

Dệt kim | 54 | 26 | 9 | 19 |

May mặc | 659 | 139 | 299 | 221 |

Khác | 150 | 60 | 65 | 25 |

Tổng số | 1086 | 310 | 414 | 362 |

Có thể bạn quan tâm!

-

Tỷ Lệ Nội Địa Hóa Của Một Số Quốc Gia Asean Vào Năm 2003

Tỷ Lệ Nội Địa Hóa Của Một Số Quốc Gia Asean Vào Năm 2003 -

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực -

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua:

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua: -

Tình Hình Sản Xuất Và Thực Hiện Nội Địa Hóa Của Honda Vn

Tình Hình Sản Xuất Và Thực Hiện Nội Địa Hóa Của Honda Vn -

Làm Thế Nào Để Đạt Được Quy Mô Và Tính Cạnh Tranh Của Ngành Cnpt

Làm Thế Nào Để Đạt Được Quy Mô Và Tính Cạnh Tranh Của Ngành Cnpt -

Kinh Nghiệm Phát Triển Ngành Cnpt Của Một Số Quốc Gia Trên Thế Giới Và Bài Học Kinh Nghiệm Đối Với Việt Nam:

Kinh Nghiệm Phát Triển Ngành Cnpt Của Một Số Quốc Gia Trên Thế Giới Và Bài Học Kinh Nghiệm Đối Với Việt Nam:

Xem toàn bộ 112 trang tài liệu này.

Ghi chú: SOE: DN nhà nước, FDI là DN có vốn đầu tư nước ngoài. Nguồn: Hiệp hội dệt may Việt Nam 2003

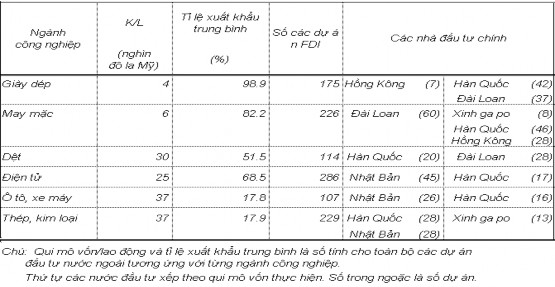

Các nền kinh tế đầu tư tích cực nhất là Đài Loan, Hàn Quốc, Singapore và Hong Kong (xem bảng biểu dưới đây):

Bảng 4: Đặc thù của đầu tư trực tiếp nước ngoài tại Việt Nam

Nguồn: Biến động kinh tế Đông Á và con đường công nghiệp hóa của Việt Nam

– Giáo sư Trần Văn Thọ

Nhiều công ty Nhật Bản cũng tích cực. Trừ Singapore, các dự án có tỷ lệ xuất khẩu rất cao và tỷ lệ K/L rất thấp. Điều này cho thấy các nước công nghiệp mới ở châu Á và Nhật Bản đã tận dụng được lao động Việt Nam để sản xuất và xuất khẩu mặt hàng điển hình có hàn lượng lao động cao.

Xét về tỷ lệ nội địa hóa: trước năm 2003, tỷ lệ nội địa hóa còn tương đối thấp (không quá 30%). Hầu hết các nhà đầu tư nước ngoài trong ngành này dùng

nguyên liệu nhập khẩu để sản xuất hàng may mặc. Có trường hợp như công ty 100% vốn Nhật Bản sản xuất quần áo ở khu chế xuất Tân Thuận, vào năm 2003, mặc dù đã sau 7 năm hoạt động tại Việt Nam, vẫn còn 97% nguyên liệu và bán thành phẩm nhập khẩu từ nước ngoài. Những doanh nghiệp FDI có dùng (mặc dù số lượng chưa nhiều) nguyên liệu và bán thành phẩm sản xuất trong nước nằm trong 2 trường hợp sau: Một là, các xí nghiệp liên doanh với các đối tác phía Việt Nam, các đối tác này thường là các công ty quốc doanh mà sản xuất chính của họ là các mặt hàng trung gian đó. Một trong những động cơ hoặc điều kiện để lập liên doanh với nước ngoài là tiêu thụ bán thành phẩm hay nguyên liệu họ có sản xuất. Hai là, các doanh nghiệp FDI ngành may mặc mua bán chế phẩm hay nguyên liệu từ những liên doanh FDI khác. Từ giữa thập niên 1990, FDI vào Việt Nam để sản xuất các sản phẩm này bắt đầu tăng và số lượng này càng ngày càng tăng. Trong giai đoạn từ năm 2003 đến năm 2006, tỷ lệ nội địa hóa đã tăng lên mức khoảng 40%, đặc biệt là khâu sản xuất vải và phụ liệu. Cách đó 2 năm, toàn bộ xơ sợi tổng hợp phải nhập khẩu 100%, nhưng từ năm 2006, Việt Nam có thể cung ứng được 50% nhu cầu xơ sợi tổng hợp. Trong khi đó, Việt Nam cũng đã có nhiều dự án sản xuất vải lớn, và có thể đáp ứng được 30% nhu cầu vải của ngành.

Các phân tích trên cho thấy sự liên kết giữa các doanh nghiệp FDI và các doanh nghiệp phụ trợ trong ngành dệt may đang ngày càng được cải thiện. Với đà phát triển nhanh như hiện nay của ngành dệt may, hy vọng trong tương lai, ngành này sẽ thu hút được ngày càng nhiều vốn đầu tư trực tiếp nước ngoài.

Ngành xe máy:

Từ giữa thập niên 1990, thị trường xe máy ở Việt Nam tăng nhanh. Trước năm 1997, nhiều công ty thương mại nhà nước nhập khẩu xe cũ từ Nhật Bản. Nhưng từ năm 1997 xe cũ không được phép nhập nữa và từ năm 1998 nhập khẩu xe mới cũng bị cấm. Chính sách này nhằm đẩy mạnh sản xuất thay thế nhập khẩu tại Việt Nam.