thành công KTTN khi tổ chức yêu cầu đầu tiên là thiết lập các TTTN, tiếp đến là thiết lập các tiêu chuẩn đo lường; rồi hệ thống đánh giá và xác định hệ thống tiếp nhận. Nhân tố con người và các báo cáo cơ bản được xem xét khi đánh giá. Những ứng xử nguyên tắc đó là người quản lý của các TTTN.

Theo nghiên cứu của Ngô Thế Chi và Ngô Văn Lượng (2008), khi nghiên cứu về KTTN trong các doanh nghiệp xây dựng niêm yết trên thị trường chứng khoán Việt Nam cho rằng “Kế toán trách nhiệm là một bộ phận của kế toán quản trị, dựa trên cơ sở phân cấp, phân quyền cho các nhà quản trị, các bộ phận/đơn vị trong doanh nghiệp sử dụng tổng hợp các phương pháp kế toán chi phí và phương pháp đánh giá thành quả để đo lường, đánh giá thành quả đạt được nhằm cung cấp thông tin về tình hình tài chính và phi tài chính cho nhà quản trị các cấp của doanh nghiệp nhằm kiểm soát hoạt động sản xuất kinh doanh để đạt được mục tiêu đề ra”.

Theo nhóm tác giả Paul D. Kimmet & cộng sự (2008), “KTTN là một bộ phận của KTQT, nó liên quan đến việc tích lũy, báo cáo về thu nhập và chi phí trên cơ sở nhà quản lý có quyền đưa ra những quyết định trong hoạt động hàng này về các vấn đề đó”. Chỉ cần thông qua việc kiểm soát chi phí, nhà quản lý có thể điều hành tổ chức một cách có hiệu quả. Mục đích chính của kế toán trách nhiệm là quá trình kiểm soát của các nhà quản lý đối với bộ máy quản lý sản xuất kinh doanh của đơn vị mình.

Theo nghiên cứu Martin (2009), “KTTN là hệ thống kế toán cung cấp thông tin và kết quả, hiệu quả hoạt động của các bộ phận, các đơn vị trong tổ chức. Đó là công cụ đo lường, đánh giá hoạt động của những bộ phận liên quan đến đầu tư, lợi nhuận, doanh thu và chi phí mà mỗi bộ phận đều có quyền và trách nhiệm riêng biệt”. Với quan điểm này, tác giả đã dựa trên cơ sở phân chia một tổ chức thành những trung tâm trách nhiệm, các bộ phận được giao quyền để thực hiện một phần hay toàn bộ công việc nào đó, đồng thời có trách nhiệm về những quyết định của mình. Việc phân quyền trong tổ chức tạo nên sự phân cấp và đòi hỏi cấp trên phải theo dõi và đánh giá kết quả của các cấp dưới. Theo đó, doanh nghiệp sẽ bao gồm các trung tâ, trách nhiệm như trung tâm chính gồm trung tâm chế tạo, sản xuất, trung tâm tiếp

liệu, trung tâm bán hàng và các trung tâm phụ, các trung tâm phụ này chủ yếu cung cấp lao vụ phục vụ cho hoạt động của trung tâm chính, gồm trung tâm hành chính, quản trị, tài chính… KTTN là hệ thống kế toán cung cấp thông tin và kết quả hoạt động của các bộ phận, các đơn vị trong một doanh nghiệp. Là công cụ đo lường, đánh giá hoạt động của những bộ phận liên quan đến đầu tư lợi nhuận, doanh thu và chi phí mà mỗi bộ phận đó có quyền kiểm soát và chịu trách nhiệm tương ứng.

Theo nghiên cứu Horngren & cộng sự (2009), “KTTN là phần của kế toán kiểm soát truyền thống nhiều năm, mục đích là nhằm giảm thấp hơn mức độ của người quản lý và những người làm để có xu hướng thúc đẩy hệ thống đo lường có sự nhấn mạnh vai trò của từng cá nhân”. Mô hình KTTN bao gồm các nội dung về lập kế hoạch, kiểm soát, phản hồi và ra quyết định. Dựa vào việc lập kế hoạch, kiểm soát, phản hồi và ra quyết định, KTTN cung cấp các thông tin tài chính hữu ích nhằm đánh giá tính hiệu lực và hiệu quả của những người quản lý hoặc tài chính của những phòng ban một cách trực tiếp theo quy trình kiểm soát. Mô hình KTTN bao gồm các nội dung lập kế hoạch, kiểm soát, đánh giá, và ra các quyết định. Thông qua các nội dung này KTTN cung cấp các thông tin tài chính hữu ích nhằm đánh giá tính hiệu quả và tính hiệu lực của những người quản lý hoặc kiểm soát tình hình tài chính tại các bộ phận trong doanh nghiệp.

Theo L Zimmerman (2011), “Hệ thống KTTN là một phần của hệ thống đánh giá sử dụng để đo lường kết quả hoạt động tại các TTTN”. Do đó, KTTN đã chỉ ra về hệ thống cách thức đo lường những kết quả của các quyết định đúng tại các TTTN. Đó là những quyết định về lập kế hoạch, kiểm soát, cung cấp đánh và các quyết định

Theo nghiên cứu gần đây của Safa (2012), “KTTN là hệ thống kế toán thu thập và báo cáo về doanh thu và chi phí trong các lĩnh vực trách nhiệm. Các nhà quản trị phải chịu trách nhiệm về hoạt động của riêng mình, những hoạt động của nhà quản trị cấp dưới và bất kỳ hoạt động thực hiện trong TTTN do mình phụ trách”. Do đó, được hiểu KTTN được thiết kế để báo cáo và tập hợp chi phí bởi trách nhiệm ở mức độ cá nhân. Các lĩnh vực tương ứng với ba loại TTTN cơ bản là TTCP, TTDT và các TTĐT.

Có thể bạn quan tâm!

-

Các Công Trình Nghiên Cứu Về Tập Đoàn Điện Lực Việt Nam

Các Công Trình Nghiên Cứu Về Tập Đoàn Điện Lực Việt Nam -

Nội Dung Chính Của Phiếu Khảo Sát Và Kết Quả Khảo Sát

Nội Dung Chính Của Phiếu Khảo Sát Và Kết Quả Khảo Sát -

Lý Luận Cơ Bản Về Kế Toán Trách Nhiệm Trong Doanh Nghiệp Chương 2: Thực Trạng Kế Toán Trách Nhiệm Trong Các Doanh Nghiệp Thuộc

Lý Luận Cơ Bản Về Kế Toán Trách Nhiệm Trong Doanh Nghiệp Chương 2: Thực Trạng Kế Toán Trách Nhiệm Trong Các Doanh Nghiệp Thuộc -

Phân Loại Theo Tiêu Thức Theo Nội Dung Của Kế Toán Trách Nhiệm

Phân Loại Theo Tiêu Thức Theo Nội Dung Của Kế Toán Trách Nhiệm -

Căn Cứ Vào Chức Năng Và Nhiệm Vụ Các Bộ Phận

Căn Cứ Vào Chức Năng Và Nhiệm Vụ Các Bộ Phận -

Các Loại Báo Cáo Trách Nhiệm Của Trung Tâm Chi Phí

Các Loại Báo Cáo Trách Nhiệm Của Trung Tâm Chi Phí

Xem toàn bộ 245 trang tài liệu này.

Theo nghiên cứu của Owino & cộng sự (2016), “Kế toán trách nhiệm là một phương thức kế toán quản trị nhằm đo lường kết quả của các trung tâm trách nhiệm”. Khái niệm KTTN được thực hiện gồm chi phí và doanh thu, người quản lý được đánh giá dựa theo sự kiểm soát. KTTN cung cấp các thông tin tài chính hữu ích cho người quản lý đánh giá hoặc lãnh đạo cấp phòng. Mỗi cấp quản lý được nắm giữ đối với tất cả các hoạt động của họ. Mục tiêu cơ bản của KTTN đó là nhằm làm thấp hơn đối với những người quản lý và những người thực hiện nhằm thúc đẩy hệ thống đo lường để nhấn mạnh vai trò của cá nhân. Tuy nhiên, việc kiểm soát chi phí và doanh thu trong thực tế vẫn là nhiệm vụ cơ bản, nó không luôn là dễ để quyết định có hay không những khoản mục đặc biệt của chi phí hoặc doanh thu là có thể kiểm soát hoặc theo như những sự sắp xếp. KTTN là một phương thức KTQT, nhằm đo lường kết quả của mỗi TTTN. Khái niệm KTTN được ghi nhận theo kết quả của chi phí và doanh thu. Nhà quản lý được đánh giá dựa vào nội dung kiểm soát của họ.

Theo nghiên cứu Trần Trung Tuấn & cộng sự (2020), “KTTN là một nội dung quan trọng của KTQT, nhằm cung cấp các thông tin linh hoạt, đúng hạn và chính xác nhằm đánh giá mức độ ảnh hưởng của người quản lý và mức độ cải thiện của doanh nghiệp”. KTTN là một hệ thống thông tin được thiết lập dựa trên sự phân cấp, phân quyền cho các nhà quản trị, các bộ phận trong tổ chức sử dụng hỗn hợp các phương pháp kế toán chi phí và phương pháp đánh giá thành quả để ghi nhận, đo lường, đánh giá thành quả hoạt động đạt được trong tổ chức nhằm cung cấp thông tin tài chính và phi tài chính cho các nhà quản trị được giao quyền và trách nhiệm phù hợp ở bộ phận, đơn vị trong doanh nghiệp hoạt động theo đúng định hướng đã định.

Từ những phân tích khái niệm và các quan điểm về kế toán trách nhiệm bên trên. Tác giả đi tìm hiểu và tổng hợp thì tác giả nhận thấy rằng các quan điểm và các khái niệm đó đều có những điểm chung không đổi. Vì thế, KTTN đều được hiểu chung rằng: (1)-KTTN là một trong những nội dung cơ bản và quan trọng của KTQT; (2)-KTTN được thiết kế nhằm đo lường, kiểm soát và đánh giá hoạt động của các bộ phận trong doanh nghiệp; (3)-KTTN thiết lập những quyền hạn, trách

nhiệm cho mỗi bộ phận, cá nhân và một hệ thống chỉ tiêu, công cụ báo cáo kết quả của mỗi bộ phận.

Từ đó, tác giả cho rằng: “KTTN là một bộ phận quan trọng của KTQT trong doanh nghiệp trên cơ sở phân cấp về trách nhiệm quản lý, sử dụng tổng hợp các phương pháp kế toán nhằm cung cấp thông tin về tình hình tài chính và phi tài chính cho các nhà quản trị cấp tác nghiệp, nhà quản trị cấp chiến lược của doanh nghiệp; nhằm mục đích kiểm soát tất cả các hoạt động sản xuất kinh doanh để đạt được hiệu quả kinh doanh tối ưu cho doanh nghiệp”.

1.1.2. Vai trò của kế toán trách nhiệm trong doanh nghiệp

Sự thành công của một DN không thể không kể đến vai trò quan trọng của KTTN (Bloomfield và ctg. , 1992). KTTN tạo điều kiện cho các đơn vị/bộ phận cũng như người lao động trong doanh nghiệp hiểu rõ hơn về bản chất của chi phí, doanh thu và lợi nhuận của doanh nghiệp theo nguyên tắc trách nhiệm, phân cấp, ủy quyền từ các nhà quản trị cấp cao đến các nhà quản trị cấp dưới; giúp các nhà quản trị quan tâm và có trách nhiệm hơn với những quyết định của họ trong quá trình điều hành hoạt động sản xuất kinh doanh (Ngô Thế Chi và Ngô Văn Lượng (2008)). Do đó, vai trò của KTTN được thể hiện qua những nội dung cơ bản như sau:

- KTTN đo lường doanh thu và chi phí thông qua các TTTN, đồng thời thực hiện phân bổ doanh thu, chi phí nhằm mục đích lập kế hoạch và đánh giá hiệu quả của các nhà quản trị các cấp trong doanh nghiệp. Từ đó, cung cấp thông tin cho nhà quản trị ra quyết định kiểm soát chi phí kịp thời và đạt hiệu quả tốt nhất. (Al Hanini, 2013).

Đồng thời, KTTN sử dụng các công cụ đo lường để đánh giá hiệu quả của các TTTN theo các cấp quản lý thông qua các báo cáo tại các TTTN. Từ đó, giúp các nhà quản lý có đầy đủ thông tin đưa ra các biện pháp kiểm soát kịp thời tại các trung tâm nhằm đạt được mục tiêu tối ưu của doanh nghiệp (Okoye, 2009).

- Kế toán trách nhiệm đánh giá hiệu quả của các bộ phận/ đơn vị từ cấp cơ sở đến cấp cao nhất trong doanh nghiệp thông qua sử dụng các tiêu chuẩn đo lường hiệu quả dựa trên các báo cáo kế toán trách nhiệm nhằm đánh giá hiệu quả của các bộ phận hoặc đơn vị trong tổ chức (Al Hanini, 2013).

- KTTN là cung cấp thông tin để chuẩn bị dự toán một cách chi tiết và biết được chi phí thực tế cho từng TTTN sẽ giúp cho nhà quản trị kiểm soát được các khoản chi phí thực tế; giúp cho nhà quản trị thiết lập một hệ thống tiền lương, tiền thưởng và hệ thống khuyến khích một cách phù hợp với doanh nghiệp; giúp nhà quản trị các cấp định được trách nhiệm của mình và phải chịu trách nhiệm đó với các cấp quản trị cao hơn trong quá trình tổ chức hoạt động kinh doanh để đạt được mục tiêu của doanh nghiệp (Trần Trung Tuấn, 2015).

Đối với nhà quản trị cấp cao: KTTN thể hiện vai trò cung cấp thông tin trong việc thực hiện chức năng tổ chức và điều hành toàn DN. Đối với nhà quản trị cấp trung gian: KTTN thể hiện vài trò cung cấp thông tin cho việc thực hiện chức năng kiểm soát quản lý và kiểm soát tài chính. Đối với nhà quản trị cấp cơ sở: KTTN thể hiện vai trò khuyến khích nhà quản lý hướng đến mục tiêu chung của tổ chức (Phương, 2013).

1.1.3. Phân loại kế toán trách nhiệm

Trung tâm trách nhiệm rất đa dạng và phong phú, để phân loại kế toán trách nhiệm theo các tiêu chí khác nhau sẽ phụ thuộc vào đặc điểm, ngành nghề và phạm vi hoạt động kinh doanh. Do đó, có rất nhiều các quan điểm khác nhau khi phân loại kế toán trách nhiệm theo nội dung và tính chất của KTTN. Theo nghiên cứu Võ Văn Nhị (2006), N. T. Chi (2008), Đoàn Xuân Tiên (2009), Nguyễn Ngọc Quang (2012),… phân loại kế toán trách nhiệm theo tiêu thức về mức độ phân quyền và chịu trách nhiệm bao gồm 04 trung tâm: Trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận, trung tâm đầu tư. Mặt khác, theo nghiên cứu của R. Hansen & M.Mowen (2005) phân loại KTTN theo nội dung KTTN sẽ được phân chia thành 03 loại bao gồm: KTTN dựa theo chức năng, KTTN dựa theo hoạt động và KTTN dựa theo chiến lược. Theo nghiên cứu của R. Hansen & M.Mowen (2005) phân loại KTTN theo yếu tố của kế toán trách nhiệm thì KTTN có 04 yếu tố cần thiết: (1)- Phân công trách nhiệm, (2)-Xây dựng các tiêu chuẩn đo lường kết quả; (3)-Đánh giá kết quả; (4)-Phần thưởng khuyến khích. Theo nghiên cứu của Gharayba, MA’MOON, và Nasar (2011) và Al Hanini (2013) phân loại KTTN theo yếu tố của kế toán trách nhiệm dựa trên 07 yếu tố cần thiết: (1)-Phân công trách nhiệm, (2)- Phân quyền trách nhiệm, (3)-Phân bổ chi phí và doanh thu, (4)-Liên kết giữa dự

toán và thực tế, (5)-So sánh dự toán và thực tế, (6)-Báo cáo TTTN, (7)-Phần thưởng khuyến khích. Do đó, nội dung phân loại trung tâm KTTN được thể hiện cụ thể qua những nội dung như sau:

1.1.3.1. Phân loại theo tiêu thức về mức độ phân quyền và chịu trách nhiệm

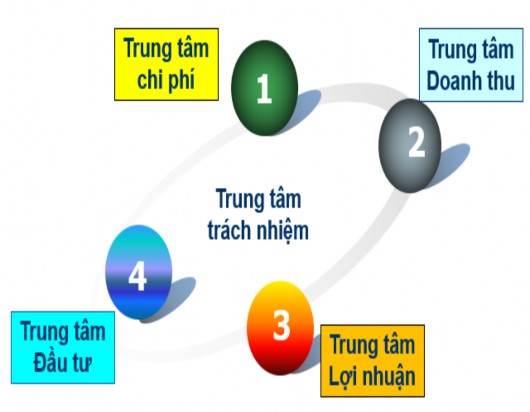

Phân loại kế toán trách nhiệm theo tiêu thức về về mức độ phân quyền và chịu trách nhiệm bao gồm 04 trung tâm: Trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận, trung tâm [Lin và Yu (2002), Võ Văn Nhị (2006), N. T. Chi (2008), Đoàn Xuân Tiên (2009), Correa-Ruiz và Moneva-Abadía (2011), Nguyễn Ngọc Nguyễn Ngọc Quang (2012)],…

(Nguồn: Tác giả tổng hợp từ nhiều nghiên cứu)

Hình 1.1: Trung tâm trách nhiệm

Trung tâm chi phí: là trung tâm trách nhiệm nơi mà người quản lý chỉ chịu trách nhiệm kiểm soát về chi phí. TTCP gắn liền với nơi phát sinh chi phí. Như một nhà quản lý phân xưởng sản xuất và chịu trách nhiệm về nguồn lực sản xuất. Nhiệm

vụ của TTCP là lập dự toán chi phí, phân loại chi phí thực tế phát sinh, so sánh chi phí thực tế với chi phí định mức, chi phí tiêu chuẩn. Có hai loại TTCP là TTCP tiêu chuẩn và TTCP dự toán. TTCP tiêu chuẩn là TTCP mà mức hao tổn về chi phí tính cho một đơn vị sản phẩm đã xây dựng được định mức cụ thể, gắn với TTCP định mức này thường là đối tượng tập hợp chi phí như phân xưởng, các tổ, đội sản xuất. TTCP dự toán là TTCP mà việc tiêu hao nguồn lực được dự toán dựa trên định mức chi phí và mức độ hoạt động, gắn với các TTCP này thường là phòng kế toán, phòng nhân sự, phòng marketing…Đây là trung tâm chính của doanh nghiệp mà ở đó nhà quản trị chịu trách nhiệm kiểm soát chi phí chặt chẽ nhằm thiểu chi phí tối đa. Vì vậy, nhà quản trị trong TTCP phải thường xuyên quan tâm đến việc lập các kế hoạch/dự toán chi phí ngắn hạn cũng như dài hạn một cách đúng đắn và có cơ sở khoa học; thu thập đầy đủ thông tin về hao phí thực tế sản xuất sản phẩm để kiểm soát CPSX và giá thành sản phẩm (đối với doanh nghiệp sản xuất) thông tin về trị giá vốn hàng mua nhập kho, giá vốn hàng xuất bán (đối với doanh nghiệp thương mại dịch, vụ); phân tích chênh lệch và nguyên nhân dẫn đến chênh lệch giữa thực tế với dự toán nhằm có phương án xử lý phù hợp để sao cho chi phí giảm đến mức thấp nhât mà không ảnh hưởng đến quá trình SXKD bình thường.

TTCP gồm hai loại: TTCP tiêu chuẩn và TTCP dự toán.

TTCP tiêu chuẩn: là TTCP mà các yếu tố chi phí và các mức hao phí về các nguồn lực sử dụng trong các doanh nghiệp sản xuất để sản xuất một đơn vị sản phẩm hay chi phí trong các doanh nghiệp thương mại dịch vụ để phục vụ cho việc bán hàng đều phải xây dựng định mức cụ thể. Tại TTCP, chỉ tiêu chi phí tính cho một đơn vị là yếu tố cơ bản để xác định tổng chi phí tiêu chuẩn. Nhà quản trị tại TTCP tiêu chuẩn có trách nhiệm kiểm soát chi phí thực tế phát sinh để vẫn đảm bảo kế hoạch sản xuất, kế hoạch bán hàng và vẫn đảm bảo kế hoạch chi phí tính cho từng đơn vị sản phẩm, hàng hóa;

TTCP dự toán: là TTCP mà các yếu tố chi phí được dự toán và đánh giá căn cứ vào nhiệm vụ được giao, không thể xác định cụ thể cho từng đơn vị sản phẩm hoặc cho từng công việc của trung tâm. Nhà quản trị của TTCP này có trách nhiệm kiểm soát chi phí thực tế phát sinh sao cho phù hợp với chi phí dự toán và đảm bảo thực hiện nhiệm vụ được giao.

Trung tâm doanh thu: là trung tâm trách nhiệm nơi mà người quản lý và kiểm soát về doanh thu tạo ra. Nhà quản lý là trưởng các chi nhánh, trưởng cửa hàng…và trung tâm này thường gắn với các quyết định liên quan đến việc bán hàng, xác định giá bán và tạo doanh thu cho đơn vị, đó là các chi nhánh tiêu thụ, cửa hàng tiêu thụ, sản phẩm tiêu thụ…Nhà quản trị có trách nhiệm về việc đơn vị phải đạt doanh thu mục tiêu. Đây là trung tâm mà ở đó nhà quản trị chịu trách nhiệm về việc bán hàng hóa, sản phẩm đáp ứng nhu cầu thị hiếu người tiêu dùng, không chịu trách nhiệm về lợi nhuận và vốn đầu tư. Vì vậy, nhà quản trị cần phải có những thông tin tin cậy về tình hình thị trường, nhu cầu thị hiếu, tập quán tiêu dùng của khách hàng ở từng thời điểm, từng khu vực theo từng thời gian để có thể có biện pháp đảm bảo tăng doanh thu càng nhiều càng tốt; nhà quản trị trong các trung tâm doanh thu có trách nhiệm kiểm soát quá trình bán hàng và doanh thu bán hàng; lập báo cáo về tình hình dự toán và thực hiện dự toán tổng doanh thu, doanh thu thu tiền ngay, doanh thu bán chịu cũng như các loại doanh thu theo các phương thức bán hàng khác nhau (bán buôn, bán lẻ…) hay doanh thu bán hàng theo các nhóm hàng hoặc doanh thu bán hàng theo các địa điểm kinh doanh…TTDT thường gắn với bậc quản lý cấp trung hoặc cấp cơ sở, đó là các bộ phận kinh doanh trong doanh nghiệp như các chi nhánh bán hàng, các cửa hàng kinh doanh, các nhóm sản phẩm, hàng hóa, dịch vụ…Tuy chỉ có trách nhiệm bán sản phẩm, hàng hóa, dịch vụ với mục tiêu đạt được doanh thu cao nhất nhưng khi xác định các chỉ tiêu đánh giá tại các trung tâm này cũng cần phải xem xét đến giá thành sản phẩm hay giá mua hàng hóa để khuyến khích các trung tâm này tạo ra lợi nhuận chứ không đơn thuần chỉ tạo ra doanh thu. Để tăng doanh thu, các TTDT thường thực hiện chính sách bán hàng như chiết khấu cho khách hàng khi khách hàng mua với khối lượng lớn hay bán hàng có khuyến mại hay thực hiện việc đổi mới phương thức bán hàng, đổi mới mẫu mã hàng hóa, sản phẩm…các hoạt động này thường làm tăng doanh thu nhưng có thể lại làm cho lợi nhuận của doanh nghiệp giảm đi trong một thời gian nhất định nào đó. Vì vậy, TTDT nhất thiết không chỉ dựa vào thị trường mà còn cần thiết phải dựa vào giá thành sản phẩm, giá vốn hàng bán, chi phí và chú ý đến mục tiêu lâu dài của doanh nghiệp để tăng doanh thu, giảm chi phí và đạt lợi nhuận tối đa.