chi tiết theo từng nghành, ưu tiên chú trọng đánh giá vai trò của các chỉ tiêu phi tài chính như: dự báo dòng tiền trong tương lai, mối quan hệ với mạng lưới xã hội, các nhà cung cấp, đối tác, khách hàng, vị thế của DN đối với ngân sách Nhà nước. Bên cạnh đó các chỉ tiêu phi tài chính cũng chú trọng đến mối quan hệ của DN với ngân hàng cho vay thông qua số lượng giao dịch hàng tháng, số tiền duy trì trong tài khoản, lịch sử tín dụng của DN… Qua đó, cho thấy các NHTM đã đặt ra nhiều yêu cầu về chất lượng thông tin cứng và thông tin mềm để DN nhận được khoản vay của ngân hàng, trong đó thông tin mềm được các NHTM coi trọng hơn thông tin cứng. Các chỉ tiêu phi tài chính luôn chiếm 55%

Quản lý

Uy tín GD

Thông tin về doanh nghiệp

Xác định quy mô:

Lớn Vừa Nhỏ

Chấm điểm phi tài chính

Vĩ mô

Điểm phi tài chính

Yếu tố khác

Xếp hạng tín nhiệm của DN

Điểm tài chính

Tổng hợp

- 75% (khi Báo cáo tài chính không được kiểm toán), trong khi các chỉ tiêu tài chính chỉ chiếm từ 40% - 60% tổng điểm xếp hạng tín dụng. Như vậy có thể thấy rằng, chính sách tín dụng của NHTM đang mở cửa với các DNNVV, giảm nhẹ sự lệ thuộc vào tài sản thế chấp để các DNNVV dễ dàng tiếp cận vốn vay của ngân hàng hơn.

Dòng tiền

Xác định nghành, lĩnh vực:

Nông - Lâm - Thủy sản Thương mại dịch vụ Xây dựng

Công nghiệp

Chấm điểm tài chính

Bảng các chỉ số tài chính riêng áp dụng cho 4 ngành trên: Chỉ tiêu thanh khoản Chỉ tiêu hoạt động Chỉ tiêu cân nợ

Chỉ tiêu thu nhập

Sơ đồ 4.2: Quy trình chấm điểm tín dụng

Nguồn : Tổng hợp Cẩm nang tín dụng tại các NHTM

Tổng hợp trọng số đánh giá thông tin cứng - thông tin mềm trong quản trị tín dụng nội bộ tại các ngân hàng thương mại tiểu vùng Tây Bắc :

Bảng 4.4: Vai trò của thông tin cứng - thông tin mềm trong quyết định tín dụng

Chỉ tiêu | BCTC không kiểm toán | BCTC được kiểm toán | |||||

DNNN | DN tư nhân | DN ĐTNN | DNNN | DN tư nhân | DN ĐTNN | ||

Agribank ABBank | CT Tài chính (%) | 25 | 35 | 45 | 35 | 45 | 55 |

CT phi TC(%) | 75 | 65 | 55 | 65 | 55 | 45 | |

Vietcombank LienViet Post Bank | CT Tài chính(%) | 40 | 36 | 50 | 60 | 55 | 60 |

CT phi TC(%) | 60 | 65 | 50 | 40 | 45 | 40 | |

BIDV | CT Tài chính(%) | 25 | 30 | 45 | 35 | 45 | 50 |

CT phi TC(%) | 75 | 70 | 55 | 65 | 55 | 50 | |

MBbank Vietinbank | CT Tài chính(%) | 25 | 30 | ||||

CT phi TC(%) | 75 | 70 | |||||

Có thể bạn quan tâm!

-

Kết Quả Của Nghiên Cứu Định Tính Về Các Nhân Tố Được Chắt Lọc Đưa Vào Mô Hình Nghiên Cứu

Kết Quả Của Nghiên Cứu Định Tính Về Các Nhân Tố Được Chắt Lọc Đưa Vào Mô Hình Nghiên Cứu -

Tổng Hợp 08 Nhóm Nhân Tố Sau Nghiên Cứu Định Tính

Tổng Hợp 08 Nhóm Nhân Tố Sau Nghiên Cứu Định Tính -

Thực Trạng Cho Vay Của Các Ngân Hàng Thương Mại Đối Với Doanh Nghiệp Nhỏ Và Vừa Tiểu Vùng Tây Bắc

Thực Trạng Cho Vay Của Các Ngân Hàng Thương Mại Đối Với Doanh Nghiệp Nhỏ Và Vừa Tiểu Vùng Tây Bắc -

Lợi Nhuận Cho Vay Dnnvv Tại Các Ngân Hàng Thương Mại Tiểu Vùng Tây Bắc

Lợi Nhuận Cho Vay Dnnvv Tại Các Ngân Hàng Thương Mại Tiểu Vùng Tây Bắc -

Thống Kê Mô Tả Mức Độ Đáp Ứng Các Thông Tin Cho Vay Của Các Dnnvv Tiểu Vùng Tây Bắc

Thống Kê Mô Tả Mức Độ Đáp Ứng Các Thông Tin Cho Vay Của Các Dnnvv Tiểu Vùng Tây Bắc -

Nhóm Nhân Tố Được Xác Định Sau Kiểm Định Efa

Nhóm Nhân Tố Được Xác Định Sau Kiểm Định Efa

Xem toàn bộ 216 trang tài liệu này.

Nguồn : Cẩm nang tín dụng tại các NHTM và tổng hợp của tác giả

4.1.4. Các dịch vụ ngân hàng của các NHTM cho DNNVV tiểu vùng Tây Bắc

Bảng 4.5: Số lượng DNNVV tiểu vùng Tây Bắc Việt Nam

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Điện Biên | 502 | 710 | 756 | 798 | 859 | 762 | 790 | 847 |

Lai Châu | 557 | 615 | 638 | 642 | 664 | 634 | 602 | 654 |

Sơn La | 657 | 832 | 830 | 1.038 | 1.124 | 1.154 | 1.150 | 1.763 |

Hòa Bình | 1.142 | 1.296 | 1.463 | 1.487 | 1.601 | 1.705 | 1.872 | 1.910 |

Tổng số DNNVV Tiểu vùng TB | 2.858 | 3.453 | 3.687 | 3.965 | 4.248 | 4.255 | 4.414 | 5.174 |

Tỷ lệ DNNVV tại tiểu vùng TB (%) | 2.48 | 3.36 | 3.93 | 2.05 | 2.98 | 2.37 | 2.54 | 2.05 |

Nguồn : Cục thống kê 04 tỉnh tiểu vùng Tây Bắc và tổng hợp của tác giả

Nhìn chung, số lượng các DNNVV khu vực tiểu vùng Tây Bắc tăng trưởng đều trong giai đoạn 2011-2018: tỉnh Điện Biên tăng 1,69 lần; Lai Châu tăng 1,17 lần; Sơn La tăng 2,68 lần; Hòa Bình tăng 1,67 lần; mặt bằng chung tổng số DNNVV tăng 1,8 lần, tương ứng tăng 81%; giữ ổn định tỷ lệ từ 2% - 4%/tổng số lượng DNNVV cả nước. Mức tăng trưởng nhanh chóng của nhóm DNNVV đi lên từ hộ gia đình phù hợp với mục tiêu

phát triển của quốc gia và thế giới, khẳng định vai trò quan trọng trong sản xuất, cung

ứng thực phẩm, giải quyết công ăn việc làm và phát triển kinh tế vĩ mô quốc gia.

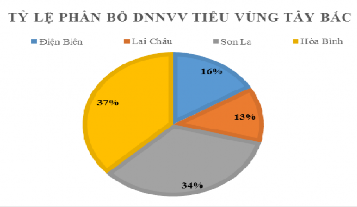

Biểu đồ 4.1: Phân bố DNNVV khu vực tiểu vùng Tây Bắc

Nguồn: tổng hợp của tác giả

Trong 5.174 DNNVV tiểu vùng Tây Bắc, phân bố chủ yếu tại Sơn La và Hòa Bình chiếm trên 70%,

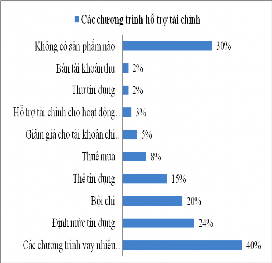

Dịch vụ ngân hàng cổ phần do có ưu thế về quy mô vốn, chất lượng nguồn nhân lực, công nghệ ngân hàng... nên chất lượng các dịch vụ ngân hàng luôn hiện đại hơn các NHTM Nhà nước đặc biệt là dịch vụ thanh toán và các dịch vụ ngân hàng hiện đại. Điểm chung là NHTM đều chú trọng trước tiên đến các dịch vụ truyền thống: huy động vốn; cho vay; thanh toán. Trong nền kinh tế mà thị trường tài chính còn đang phát triển thì sự phân hóa rõ rệt giữa các loại hình NHTM nằm ở chất lượng và sự đa dạng hóa dịch vụ đầu tư, dịch vụ kinh doanh ngoại tệ và dịch vụ ngân hàng hiện đại.

Biểu đồ 4.2: Các sản phẩm, dịch vụ ngân hàng cung cấp cho khách hàng DN

Nguồn: Báo cáo ngân háng Nhà nước và tổng hợp của tác giả.

Biểu đồ thống kê danh mục các sản phẩm tài chính ngân hàng cung ứng cho khách hàng DNNVV. Mặc dù cho vay DNNVV là sản phẩm cốt lõi và mang lại lợi nhuận cao cho khối ngân hàng, nhưng các sản phẩm về ký thác, quản lý tài sản cũng được các DNNVV Việt Nam ưa chuộng. Về cơ bản, các dịch vụ ngân hàng dành cho DNNVV nằm trong hệ thống các dịch vụ mà ngân hàng cung cấp cho tất cả đối tượng khách hàng của mình. Tuy nhiên, với đặc trưng của DNNVV về quy mô, loại hình sản xuất kinh doanh...nên các DNNVV có xu hướng tập trung vào các dịch vụ truyền thống hoặc các loại hình dịch vụ do các ngân hàng thiết kế dành riêng cho các DNNVV, chủ yếu dựa trên ba loại hình dịch vụ cơ bản: dịch vụ huy động vốn, dịch vụ tín dụng và dịch vụ thanh toán.

4.1.3. Quy mô cho vay của ngân hàng thương mại cho DNNVV tiểu vùng Tây Bắc

Các phân tích về khu vực DNNVV trước đây ghi nhận tỷ lệ sử dụng vốn nợ của DNNVV Việt Nam rất thấp (CIEM et al. 2014, 2012, 2010; Rand et al.2008) xuất phát từ những rào cản về tính thanh khoản, lãi suất, các quy định của ngân hàng về minh bạch tài chính hay các yêu cầu về tài sản đảm bảo vốn đã rất khan hiếm với đối tượng DNNVV.

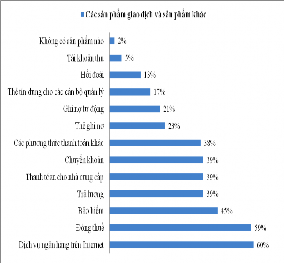

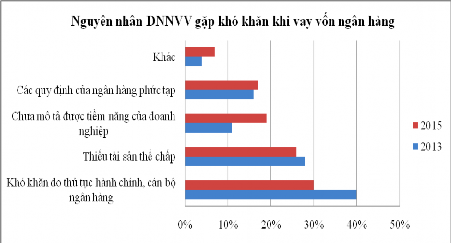

Biểu đồ 4.3: Nguyên nhân DNNVV khó tiếp cận vốn vay của ngân hàng

Nguồn: John Rand, 2016

Trong kết quả điều tra 2,600 DNNVV của John Rand năm 2016 cho thấy DNNVV khó tiếp cận vốn vay ngân hàng do thủ tục hành chính và cán bộ tín dụng là lớn nhất (chiếm trên 30% DNNVV), sau đó là khó khăn từ yêu cầu về tài sản đối ứng là tài sản thế chấp (chiếm 27% DNNVV). Điều này gợi ý rằng DNNVV Việt Nam sẽ dễ dàng tiếp cận các khoản vay của ngân hàng thương mại nếu ngân hàng thiết kế lại thủ tục hành chính và có những hướng dẫn chi tiết hơn cho các DNNVV.

Bảng 4.6: Số DNNVV còn dư nợ và quy mô dư nợ

Đvt: Tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Tổng số DNNVV còn dư nợ | 1.160 | 1.174 | 1.553 | 1.627 | 1.817 | 2.127 |

Tổng số dư nợ cho vay DNNVV | 10.792 | 11.460 | 12.065 | 12.665 | 13.952 | 16.723 |

Tổng dư nợ cho vay | 32.402 | 39.055 | 51.865 | 48.990 | 66.167 | 78.267 |

Tốc độ tăng dư nợ cho vay DNNVV (%) | 6,19% | 5,27% | 4,98% | 10,16% | 19,9% |

Nguồn: Báo cáo NHNN và NHTM các tỉnh Tây Bắc

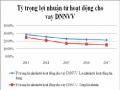

Nhìn chung, số lượng DNNVV sử dụng tín dụng ngân hàng có xu hướng tăng trưởng qua các năm trong giai đoạn 2013 - 2017. Theo đà phục hồi nền kinh tế thế giới khiến số lượng DNNVV vay vốn tín dụng ngân hàng chững lại trong 2 năm 2013, 2014. Năm 2013, số lượng DNNVV sử dụng tín dụng ngân hàng là 1.160 chiếm 19,3% tổng số DNNVV tiểu vùng Tây Bắc. Năm 2017, số lượng DNNVV còn dư nợ tại các ngân hàng thương mại là 1.817 tăng 11,7% so với năm 2016, tăng 56,64% so với năm 2013. Điều này chứng tỏ các DNNVV đang nỗ lực tiếp cận vốn tín dụng ngân hàng. Đây là nguồn vốn có chi phí huy động rẻ, sẽ giúp các doanh nghiệp cắt giảm chi phí lãi vay, chi phí thuế thu nhập doanh nghiệp để nâng cao lợi nhuận. Mặt khác, tốc độ tăng số lượng DNNVV sử dụng tín dụng ngân hàng hàng năm ở mức 1,13 lần, là mức tăng ổn định cũng là dấu hiệu cho thấy các ngân hàng thương mại đang có xu hướng đẩy mạnh khai thác hoạt động cho vay, dịch vụ tài chính đối với DNNVV (từ một phân khúc thị trường được coi là đối tượng khó tiếp cận, giờ đây DNNVV trở thành mục tiêu chiến lược của các NHTM).

Bình quân dư nợ tín dụng của các DNNVV tại các ngân hàng tiểu vùng Tây Bắc là 12.187,16 tỷ đồng và có xu hướng tăng đều qua các năm. Mức tăng trưởng dư nợ tín dụng (hồ sơ vay mới) qua các năm khoảng 600 tỷ đồng, tương ứng khoảng 5% so với năm trước. Năm 2014, tổng dư nợ cho vay toàn địa bàn là

39.055.342 triệu đồng (tăng 20,53% so với 2013), trong đó dư nợ cho vay DNNVV là 11.460.783 triệu đồng, tăng 669.547 triệu đồng (tương ứng 6,2%) so với năm 2013. Chuyển biến rõ rệt trong dư nợ cho vay DNNVV là kết quả thu được sau khi

Chính phủ ban hành Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp nhằm tháo gỡ khó khăn, hỗ trợ vốn tín dụng ngân hàng cho các doanh nghiệp, đặc biệt là các DNNVV. Tuy nhiên, đến năm 2015, với chính sách tiền tệ thắt chặt của ngân hàng Nhà nước được cụ thể trong thông tư số 09/2014/TT-NHNN về xiết chặt phân loại nợ, cơ cấu nợ khiến tỷ lệ nợ xấu tăng nhanh, càng khó khăn cho các DNNVV muốn lập hồ sơ vay mới, đã khiến tăng trưởng dư nợ cho vay DNNVV tiểu vùng Tây Bắc giảm về mức 5,3% và tăng trưởng dư nợ toàn tiểu vùng Tây Bắc giảm 5,55% so với năm 2014. Đến năm 2017, sau khi hàng loạt các chính sách của Chính phủ: Hỗ trợ vốn cho doanh nghiệp đến hết năm 2020 (Nghị quyết số 35/2016/NQ-CP); Yêu cầu các tổ chức tín dụng đơn giản hóa thủ tục cho vay (Thông tư số 09/2016/TT-NHNN); Yêu cầu các ngân hàng thương mại giảm lãi suất cho vay (Nghị quyết số 24/2016/QH14)...áp dụng lãi suất ưu đãi với các doanh nghiệp khởi nghiệp, ứng dụng khoa học công nghệ cao...đã tác động đến tín dụng cả nền kinh tế tăng trưởng nhanh. Tính đến ngày 30/6/2017, tăng trưởng tín dụng cả nước đạt 9,06%, mức tăng cao so với các năm gần đây (cùng kỳ năm 2016 tín dụng tăng 8,21%; cùng kỳ năm 2015 tín dụng tăng 7,86%)(Nguồn: Ngân hàng Nhà nước). Tăng trưởng dư nợ cho vay tiểu vùng Tây Bắc tăng lên 66.167,778 tỷ đồng (tương ứng tăng 35,1% là mức tăng cao nhất), riêng cho vay DNNVV tiểu vùng Tây Bắc tăng lên 13.952,102 tỷ đồng, tăng 1.287 tỷ đồng (tương ứng tăng 10,16%) so với năm 2016. Đây là dấu hiệu cho thấy sự phục hồi nền kinh tế nói chung và tăng trưởng kinh tế tiểu vùng Tây Bắc nói riêng.

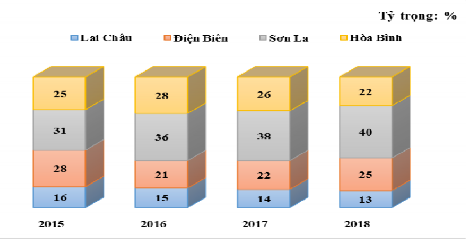

Biểu đồ 4.4: Tỷ trọng dư nợ cho vay DNNVVcủa 04 tỉnh trong tiểu vùng Tây Bắc

Nguồn: Tổng hợp của tác giả

Trong 4 tỉnh thuộc tiểu vùng Tây Bắc thì 38% DNNVV hoạt động tại tỉnh Hòa Bình, tuy nhiên tỉnh Sơn La vẫn giữ vai trò chủ đạo khi dư nợ cho vay DNNVV luôn

đạt trên 4.500 tỷ đồng, cao hơn 2.618 tỷ đồng so với Lai Châu, cao hơn 1.309 tỷ đồng so với mức trung bình các tỉnh vùng núi phía Bắc Việt Nam. Với ưu thế của các DNNVV đẩy mạnh thị trường sản xuất nông nghiệp truyền thống, khai thác dịch vụ, sản phẩm du lịch hiệu quả đã giúp DNNVV tỉnh Sơn La dễ dàng đảm bảo được các tiêu chí vay vốn của ngân hàng thương mại.

4.1.4. Cơ cấu tín dụng của DNNVV tiểu vùng Tây Bắc

Theo loại hình doanh nghiệp

Bảng 4.7: Dư nợ cho vay theo loại hình DNNVV tại các NHTM tiểu vùng Tây Bắc

Đvt: Tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Doanh nghiệp tư nhân | 2.158 | 2.865 | 3.136 | 3.419 | 3.906 | 3.986 |

Công ty cổ phần | 4.316 | 4.813 | 5.187 | 6.079 | 7.255 | 9.458 |

Công ty TNHH | 4.316 | 3.782 | 3.740 | 3.166 | 2.790 | 3.277 |

Tổng dư nợ | 10.792 | 11.460 | 12.065 | 12.665 | 13.952 | 16.723 |

Nguồn: Báo cáo của NHNN và các NHTM các tỉnh Tây Bắc

Với số lượng trên 600.000 DNNVV của 04 tỉnh Tây Bắc, đa dạng về loại hình: doanh nghiệp tư nhân, công ty cổ phần, công ty TNHH. Trong đó, doanh nghiệp cổ phần luôn chiếm ưu thế về quy mô dư nợ cho vay (trên 40% đến 52% trong tổng dư nợ). Cụ thể: trong giai đoạn 2013 - 2016: trung bình dư nợ cho vay của doanh nghiệp cổ phần khoảng 5.530.597 triệu đồng, cao hơn mức trung bình dư nợ cho vay của doanh nghiệp tư nhân là 2.433 tỷ đồng. Tính đến cuối năm 2017, cơ cấu cho vay DNNVV của các ngân hàng thương mại tiểu vùng Tây Bắc có sự dịch chuyển rõ rệt: dư nợ cho vay doanh nghiệp tư nhân tăng trưởng mạnh từ 20% đến 28%/năm, năm 2017, dư nợ cho vay doanh nghiệp tư nhân đạt 3.906.588 triệu đồng (tăng 1.748.141 triệu đồng, tương ứng tăng 81% so với năm 2013), tuy nhiên dư nợ cho vay của loại hình công ty TNHH lại giảm sâu từ 40% xuống còn 20% trong tổng dư nợ cho vay DNNVV. Việc chuyển dịch cơ cấu cho vay theo loại hình doanh nghiệp của các ngân hàng thương mại tiểu vùng Tây Bắc là phù hợp với xu hướng kinh tế toàn cầu, do các công ty TNHH thường là công ty gia đình, tính ổn định thấp và dễ gặp các rủi ro kinh doanh, hơn nữa công ty cổ phần với số lượng ngày càng tăng, đa dạng về loại hình sản xuất kinh doanh đòi hỏi quy mô vốn lớn và có tính ổn định cao nên ưu tiên lựa chọn nguồn vốn tín dụng ngân hàng.

Theo ngành kinh tế

Bảng 4.8: Dư nợ cho vay DNNVV theo ngành kinh tế tại các NHTM

tiểu vùng Tây Bắc

Đvt: Tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Nông - Lâm - Thủy sản | 564 | 802 | 844 | 759 | 846 | 1.077 |

Công nghiệp - Xây dựng | 5.223 | 5.615 | 5.911 | 5.826 | 6.278 | 7.046 |

Thương mại - Dịch vụ | 3.004 | 2.266 | 2.532 | 4.041 | 4.522 | 6.588 |

Khác | 2.000 | 2.776 | 2.776 | 2.038 | 2.304 | 2.011 |

Tổng dư nợ | 10.792 | 11.460 | 12.065 | 12.665 | 13.952 | 16.723 |

Nguồn: Báo cáo của NHNN và các NHTM các tỉnh Tây Bắc

Nhìn chung dư nợ cho vay DNNVV theo lĩnh vực tại các ngân hàng thương mại tiểu vùng Tây Bắc tăng trưởng ổn định qua các năm, tuy nhiên cơ cấu dư nợ cho vay phân hóa rõ nét giữa các ngành. Cụ thể: trong giai đoạn 2013 - 2016, tỷ trọng dư nợ cho vay DNNVV lĩnh vực công nghiệp, xây dựng, thương mại, dịch vụ chiếm trên 70% tổng dư nợ cho vay toàn khu vực, trong khi dư nợ cho vay ngành nông - lâm - thủy sản chỉ giao động từ 5% đến 7%. Nghị quyết số 24/2016/QH-14 Quốc hội chỉ đạo ngành ngân hàng có lộ trình giảm lãi suất cho vay đến năm 2020 ưu tiên ứng dụng khoa học công nghệ vào lĩnh vực nông nghiệp; Quyết định số 1335/2016/QĐ-NHNN với nội dung chuyển dịch cơ cấu tín dụng tập trung vào các ngành sản xuất kinh doanh, trong đó nông nghiệp nông thôn chiếm 19% tổng nguồn vốn tín dụng cho nền kinh tế. Nhờ đó, đầu năm 2017 dư nợ cho vay DNNVV lĩnh vực nông - lâm - thủy sản tăng lên 846.892 triệu đồng, tăng 86.957 triệu đồng (tương ứng tăng 11,5% so với năm 2016 và tăng 50,1% so với năm 2013). Điều đó thể hiện các NHTM đang có xu hướng cơ cấu lại tín dụng nhằm giảm dần tỷ trọng tín dụng dư nợ cho vay đối với các lĩnh vực phi sản xuất (thương mại dịch vụ, chứng khoán, bất động sản...) và tập trung vốn cho lĩnh vực sản xuất, xuất khẩu thuộc lĩnh vực nông nghiệp, nông thôn.

Theo thời hạn

Bảng 4.9: Dư nợ cho vay DNNVV theo thời hạn tại các NHTM tiểu vùng Tây Bắc

Đvt: Tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Cho vay ngắn hạn | 7.014 | 7.334 | 7.451 | 8.129 | 8.480 | 9.924 |

Cho vay trung, dài hạn | 3.777 | 4.125 | 4.613 | 4.536 | 5.471 | 6.799 |

Tổng dư nợ tín dụng | 10.792 | 11.460 | 12.065 | 12.665 | 13.952 | 16.723 |

Nguồn: Báo cáo của NHNN và các NHTM các tỉnh Tây Bắc