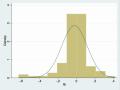

Nhìn vào hình 5.1 và 5.2 ta thấy tỷ suất sinh lợi thị trường VN-Index (Rm) và tỷ suất sinh lợi cổ phiếu ACB (Ri) đều có phân phối tần suất theo biểu đồ hình chuông, dạng biểu đồ phân phối chuẩn của Jordan & Miller Jr (2009).

Tác giả sử dụng phương pháp bình phương nhỏ nhất OLS (Ordinary Least Square) để ước lượng hàm hội qui tổng thể. Vì đây là phương trình hồi quy tuyến tính đơn biến nên tác giả không xem xét hiện tượng đa cộng tuyến. Với dữ liệu bảng dạng micro và thời gian không quá dài, hiện tượng tự tương quan không phải là vấn đề quan trọng. Hiện tượng phương sai sai số thay đổi được xử lý thông qua tuỳ chọn Robust để mô hình đạt tính vững. (Phụ lục 2)

Kết quả hồi qui thu được từ phần mềm xử lý dữ liệu Stata 13.0, có sử dụng tùy chọn Robust cho thấy hệ số Adjusted R-squared là 0.4201. Như vậy nhân tố thị trường đã giải thích được 42.01% sự thay đổi trong mức giá của cổ phiếu ACB.

Bảng 5.1 thể hiện chi tiết kết quả hồi qui TSSL của cổ phiếu ACB (chênh lệch giá cổ phiếu vào thời điểm đầu tháng và cuối tháng) theo TSSL thị trường (chỉ số VN- Index), trong giai đoạn 10 năm từ 2006 đến 2016.

Bảng 5.16. Kết quả hồi qui TSSL của cổ phiếu ACB và TSSL thị trường (2006 – 2016)

Hệ số | Sai số chuẩn | Thống kê t | P-Value | |

Rm | 0,9822*** | 0,1618 | 6,07 | 0,000 |

Có thể bạn quan tâm!

-

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường”

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường” -

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb)

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb) -

Bảng Điểm “Tỷ Suất Sinh Lợi Trên Tổng Tài Sản –Roa)

Bảng Điểm “Tỷ Suất Sinh Lợi Trên Tổng Tài Sản –Roa) -

Giá Trị Ngân Hàng Acb (Ngân Hàng Có Thương Hiệu) Đvt: Triệu Đồng

Giá Trị Ngân Hàng Acb (Ngân Hàng Có Thương Hiệu) Đvt: Triệu Đồng -

Nhóm Giải Pháp Nâng Cao “Chỉ Số Sức Mạnh Thương Hiệu”

Nhóm Giải Pháp Nâng Cao “Chỉ Số Sức Mạnh Thương Hiệu” -

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 22

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 22

Xem toàn bộ 187 trang tài liệu này.

Bảng 5.1 cho thấy kết quả hệ số Beta thị trường của ngân hàng ACB là 0,9822.

Hệ số Beta thị trường của ACB là 0.9822 cho thấy tỷ suất sinh lợi kỳ vọng của ngân hàng ACB gần như tiệm cận với tỷ suất sinh lợi của thị trường, rủi ro của cổ phiếu cũng chính là rủi ro thị trường. Điều này là hợp lý vì ngân hàng thương mại hoạt động kinh doanh trong lĩnh vực tiền tệ, tài chính, tín dụng, gắn liền với các lĩnh vực kinh doanh trong nền kinh tế, chi phối và cũng chịu ảnh hưởng từ những biến động của nền kinh tế, của thị trường, những rủi ro thị trường cũng đi liền với những rủi ro trong lĩnh vực tài chính ngân hàng.

Bước 2: Ước tính Beta không đòn bẩy (PUB)

Hệ số Beta thị trường xác định ở bước 1 mặc dù có thể sử dụng ngay trong quy trình định giá, tuy nhiên hệ số này chưa phản ánh một cách đầy đủ cho tương lại. Cụ thể hơn, hệ số Beta thị trường đang phản ánh đòn cân nợ của ACB trong giai đoạn 2007- 2016, tuy nhiên, theo thời gian, đòn bẩy tài chính có xu hưởng ngày một tăng lên. Nhìn vào bảng 5.2 ta thấy hệ số đòn cân nợ D/E của ngân hàng thay đổi qua các năm, điều này thể hiện đòn bẩy tài chính ngân hàng ACB có biến động và ảnh hưởng đến hệ số Beta nên cần phải điều chỉnh đòn bẩy để có một hệ số Beta có thể dự phóng cho rủi ro và suất sinh lợi ở những năm tiếp theo. Beta không đòn bẩy tài chính (PUB) của ngân hàng ACB được ước tính bằng cách loại bỏ đòn bẩy tài chính khỏi Beta thị trường (MBB) để được beta không đòn bẩy. Tỉ lệ D/E và thuế suất thuế thu nhập doanh nghiệp được lấy bình quân từ năm 2007 đến năm 2016, nên PUB được tính bình quân (PUBAV )

Hệ số beta không đòn bẩy (PUB) của ngân hàng ACB:

PUBAV = MBB / ⌊𝟏 + 𝐃 (𝟏 − 𝐭)⌋ = 0,9822 / [1 + 10,88 * (1- 25%] = 0,1072 (6)

𝐄

Bước 3. Ước tính beta có điều chỉnh đòn bẩy (PLB)

Beta có điều chỉnh đòn bẩy (PLB) của ACB được xác định bằng cách gắn đòn bẩy tài chính đã điều chỉnh trở lại beta không đòn bẩy. Đòn bẩy tài chính sẽ là hệ số đòn cân nợ tại thời điểm thẩm định giá (năm 2016) và thuế suất thuế thu nhập doanh nghiệp cũng được lấy tại thời điểm thẩm định giá (20%, năm 2016)

PLB = PUBAV * ⌊𝟏 + 𝐃 (𝟏 − 𝐭)⌋= 0,1072 * ⌊𝟏 + 𝟏𝟒, 𝟕𝟐 ∗ (𝟏 − 𝟐𝟎%)⌋ = 1,37 (7)

𝐄

Như vậy, hệ số Beta có điều chỉnh đòn bẩy tài chính của ngân hàng ACB là 1,37

136

Bảng 5.17 Các chỉ số tài chính của ngân hàng TMCP Á Châu qua các năm

ĐVT: triệu đồng

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

Tổng nợ (D) | 79,133,832 | 97,539,662 | 157,774,760 | 193,726,193 | 269,060,227 | 163,683,155 | 154,094,787 | 167,212,468 | 188,669,443 | 219,618,161 |

Tổng vốn (E) | 6,257,849 | 7,766,468 | 10,106,287 | 11,376,757 | 11,959,092 | 12,624,452 | 12,504,202 | 12,397,303 | 12,787,542 | 14,062,716 |

Tổng giá trị tài sản (V) | 85,391,681 | 105,306,130 | 167,881,047 | 205,102,950 | 281,019,319 | 176,307,607 | 166,598,989 | 179,609,771 | 201,456,985 | 233,680,877 |

Hệ số D/E | 12.65 | 12.56 | 15.61 | 17.03 | 22.50 | 12.97 | 12.32 | 13.49 | 14.75 | 15.62 |

Hệ số D/E điều chỉnh ( D’/E’) | 8.83 | 8.27 | 8.6 | 9.4 | 11.89 | 9.92 | 11.05 | 12.47 | 13.68 | 14.72 |

Hệ số D’/E’ bình quân | 10.88 | |||||||||

Thuế suất | 28% | 28% | 25% | 25% | 25% | 25% | 25% | 22% | 22% | 22% |

Thuế suất bình quân | 25% |

Chú thích: Hệ số nợ điều chỉnh (D’) là Dư nợ tiền gửi khách hàng. Hệ số vốn chủ sở hữu điều chỉnh (E’) là Tổng vốn chủ sở hữu + Chênh lệch tỉ giá + Đánh giá lại tài sản (số liệu theo báo cáo tài chính đã kiểm toán của ACB).

Nguồn: Tính toán của tác giả

5.2.3 Thảo luận về kết quả nghiên cứu

Kết quả nghiên cứu thể hiện mức độ phù hợp của việc đo lường hệ số beta có điều chỉnh đòn bẩy tài chính của NHTM Việt Nam trong việc định giá thương hiệu của NHTM. Từ kết quả nghiên cứu định lượng, một số kết luận được rút ra như sau:

Một là, kết quả nghiên cứu Beta thị trường (MBB) góp phần xác định phương pháp tính Beta thông qua việc hồi qui tỷ suất sinh lợi của cổ phiếu NHTM cần định giá (Ri), với tỷ suất sinh lợi thị trường (Rm), để xác định hệ số Beta thị trường của NHTM.

Hai là, kết quả nghiên cứu Hệ số beta có điều chỉnh đòn bẩy (PLB), cụ thể là xét đến đòn bẩy tài chính, giúp đưa ra một hệ số Beta có thể dự phóng cho rủi ro và suất sinh lợi ở những năm tiếp theo của ngân hàng. Do đặc thù kinh doanh ngành ngân hàng có đòn bẩy tài chính cao, giá trị vốn chủ thường chiếm một tỷ trọng nhỏ trong tổng tài sản và sự biến động của vốn chủ qua các năm không nhiều. Trong khi đó, nợ phải trả của ngân hàng luôn chiếm tỷ trọng rất cao, biến động theo định hướng hoạt động của mỗi ngân hàng và bối cảnh của nền kinh tế. PLB thể hiện tính ưu việt, phù hợp để ước tính Beta của ngành ngân hàng, đồng thời có thể sử dụng trong những trường hợp ngân hàng đã niêm yết vừa trải qua một đợt tái cơ cấu quan trọng.

Ba là, PLB là một đề xuất nhằm giải quyết nhu cầu xác định hệ số Beta của các NHTM chưa có cổ phiếu được niêm yết trên thị trường chứng khoán, bằng cách gắn đòn bẩy tài chính của ngân hàng cần định giá vào PUB bình quân.

Tóm lại, kết quả nghiên cứu cho thấy hệ số beta có điều chỉnh đòn bẩy (PLB) là thước đo tốt cho MBB khi sử dụng giá trị sổ sách của vốn chủ sở hữu và có xem xét lợi ích lá chắn thuế, phù hợp để tính beta của các doanh nghiệp có sử dụng đòn bẩy tài chính lớn như NHTM hay sau một đợt tái cơ cấu quan trọng như mua bán, sáp nhập hay ngân hàng có thay đổi về đòn bẩy tài chính. Mặt khác, PLB không phụ thuộc vào giá trị lịch sử của cổ phiếu, có tính khả thi trong việc xác định hệ số Beta của các ngân hàng chưa được niêm yết trên thị trường chứng khoán.

Nội dung chương 5 đã làm rõ mức độ cần thiết và vai trò của việc đo lường hệ số Beta thị trường trong mô hình định giá thương hiệu ngân hàng TMCP Việt Nam. Để xác định hệ số Beta thị trường của NHTM, hệ số Beta có điều chỉnh đòn bẩy (PLB) được đề xuất. Kết quả nghiên cứu cho thấy mức độ phù hợp của hệ số Beta có điều chỉnh đòn bẩy (PLB) trong việc đo lường rủi ro hệ thống, phù hợp để tính beta của các doanh nghiệp có sử dụng đòn bẩy tài chính lớn như ngân hàng hay sau một đợt tái cơ cấu quan trọng như mua lại, sáp nhập, ngân hàng có thay đổi về đòn bẩy tài chính. Mặt khác, hệ số Beta có điều chỉnh đòn bẩy không phụ thuộc vào giá trị lịch sử của cổ phiếu, có tính khả thi trong việc xác định hệ số Beta của các ngân hàng có cổ phiếu chưa được niêm yết.

5.3 Kết luận

Chương 5 trình bày kết quả nghiên cứu về “Hệ số Beta thị trường có điều chỉnh đòn bẩy” và “Chỉ số sức mạnh thương hiệu” của NHTM Việt Nam. Đây là hai chỉ số đều đo lường rủi ro. Chỉ số thứ nhất thể hiện rủi ro hệ thống, kết quả nghiên cứu hệ số Beta thị trường có điều chỉnh đòn bẩy (PLB) của NHTM cho thấy mức độ phù hợp với ngành ngân hàng là ngành sử dụng đòn bẩy tài chính cao hay sự thay đổi đòn bẩy tài chính trong các thương vụ mua bán, sáp nhập của NHTM Việt Nam trong thời gian gần đây. Đồng thời thể hiện tính khả thi khi sử dụng để tính hệ số Beta thị trường cho các ngân hàng có cổ phiếu chưa niêm yết. Chỉ số thứ hai thể hiện rủi ro của thương hiệu, kết quả nghiên cứu “Chỉ số sức mạnh thương hiệu” đã đưa ra các yếu tố, tiêu chí đánh giá cụ thể để đo lường mức độ cạnh tranh và rủi ro của thương hiệu ngân hàng được định giá so với các thương hiệu NHTM khác trên thị trường. Hai kết quả nghiên cứu đã giải quyết được mục tiêu nghiên cứu thứ hai của luận án.

![]()

KIỂM ĐỊNH MÔ HÌNH VỚI CÁC KẾT QUẢ NGHIÊN CỨU, KẾT LUẬN VÀ ĐỀ XUẤT CÁC NHÓM GIẢI PHÁP

6.1 Kiểm định mô hình với các kết quả nghiên cứu

Xuất phát từ nhu cầu thực tế về định giá thương hiệu, tác giả đã xây dựng mô hình định giá thương hiệu NHTM, kết hợp cả hai cách tiếp cận là dựa trên số liệu tài chính và đánh giá của khách hàng để đo lường giá trị thương hiệu. Luận án trình bày nghiên cứu về các hệ số quan trọng trong mô hình định giá thương hiệu NHTM như: “Chỉ số vai trò thương hiệu”, “Hệ số Beta có điều chỉnh đòn bẩy” và “Chỉ số sức mạnh thương hiệu”. Đây cũng là các chỉ số khó xác định trong thực tế của công tác thẩm định giá.

Ba hệ số cơ bản nêu trên cũng là những điểm hạn chế vì không được cụ thể hóa trong các mô hình định giá của Interbrand và Brand Finance. Luận án đã giải quyết điểm hạn chế của các mô hình bằng kết quả nghiên cứu trình bày ở các chương 4, 5 để tạo nên mô hình định giá thương hiệu NHTM hoàn chỉnh. Đồng thời, nghiên cứu được thực hiện đối với ngành ngân hàng, xét đến những yếu tố đặc trưng riêng có của NHTM, nên đây là mô hình định giá thương hiệu dành riêng cho NHTM, trong khi các mô hình định giá thương hiệu của Interbrand và Brand Finance được áp dụng cho ngành sản xuất và dịch vụ nói chung.

Với mục tiêu kiểm định tính chính xác và khả thi của mô hình định giá NHTM Việt Nam đề xuất, tác giả đã tiến hành kiểm định mô hình với các kết quả nghiên cứu ở chương 4, 5. Ngân hàng TMCP Á Châu (ACB) được chọn làm trường hợp điển hình để kiểm định mô hình định giá thương hiệu mà tác giả đã xây dựng. Lý do chọn ACB được trình bày trong phụ lục 6.1. Theo kết quả nghiên cứu về phương pháp tính ba hệ số cơ bản trình bày ở chương 4, 5 thì “Chỉ số vai trò thương hiệu” của ACB được xác định là 78,93%, hệ số Beta có điều chỉnh đòn bẩy của ACB là 1,37, “Chỉ số sức mạnh thương hiệu” của ACB là 78%.

Qui trình kiểm định được thực hiện theo năm bước (05) của mô hình định giá thương hiệu NHTM đã trình bày ở chương 2. Các bước kiểm định mô hình và qui trình thực hiện được mô tả chi tiết từ phụ lục 6.1 đến phụ lục 6.9, dựa vào dữ liệu thị trường và dữ liệu tài chính của ACB.

Theo qui định trong Luật Giá số 11/2012/QH13 được ban hành năm 2012, một tài sản khi định giá phải được sử dụng ít nhất 2 phương pháp định giá để chứng minh tính phù hợp của mô hình định giá và tính thuyết phục của kết quả định giá.

Mô hình định giá thương hiệu NHTM Việt Nam đề xuất trong luận án được kiểm định bằng hai phương pháp định giá tài sản vô hình, bao gồm: phương pháp “thu nhập tăng thêm” (Interbrand, 2012) và phương pháp “lợi nhuận vượt trội” (Damodaran, 1996). Kết quả được trình bày trong bảng 7.1, 7.2 và 7.3,

Từ bảng 7.2 và 7.3, kết quả định giá thương hiệu ngân hàng theo phương pháp “lợi nhuận vượt trội” (Damodaran, 1996) được ước tính như sau: Giá trị tài sản vô hình = Giá trị ngân hàng cần định giá – Giá trị ngân hàng giả định

Giá trị TSVH của ACB = PV của ACB – PV của NH giả định

= 20.280.879 - 18.755.973 = 1.524.906 triệu đồng

Nếu theo phương pháp của Damodaran (1996) thì kết quả 1.524.906 triệu đồng được xem là giá trị thương hiệu vì Damodaran không phân biệt giá trị tài sản vô hình và giá trị thương hiệu. Damodaran cho rằng giá trị của tất cả các khoản “lợi nhuận vượt trội” từ ngân hàng có thương hiệu so với ngân hàng không có thương hiệu là giá trị của thương hiệu.

Tuy nhiên, mô hình định giá thương hiệu NHTM Việt Nam có sự kết hợp giữa chỉ số tài chính và đánh giá của khách hàng, nên phần giá trị đóng góp của thương hiệu hay chỉ số vai trò thương hiệu được đo lường dựa trên khảo sát đánh giá của khách hàng. Chỉ số vai trò thương hiệu của ACB được đo lường là 0.78 hay thương hiệu chiếm 78% trong tổng giá trị tài sản vô hình của ACB.

141

Ước tính giá trị thương hiệu ngân hàng ACB theo phương pháp “thu nhập tăng thêm” - (Economic Value Add-EVA)

Bảng 6.1. Kết quả định giá thương hiệu ACB theo phương pháp “thu nhập tăng thêm” ĐVT: Triệu đồng

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||

EBIT(hiệu chỉnh) | 2,195,702 | 2,335,974 | 2,485,208 | 2,643,975 | 2,803,859 | 2,963,838 | 3,122,825 | 3,279,679 | 3,433,215 | 3,582,216 |

Tốc độ tăng trưởng (g) | 6.39% | 6.39% | 6.39% | 6.05% | 5.71% | 5.36% | 5.02% | 4.68% | 4.34% | |

EBIT*(1-t) | 1,868,779 | 1,988,166 | 2,115,180 | 2,243,087 | 2,371,070 | 2,498,260 | 2,623,744 | 2,746,572 | 2,865,773 | |

Tỷ lệ tái đầu tư (RIR) | 47.31% | 47.31% | 47.31% | 46.86% | 46.41% | 45.96% | 45.51% | 45.06% | 44.62% | |

Dòng tiền tự do của NH (FCFF =EBIT*(1-t) * (1- RIR)) | 984,740 | 1,047,650 | 1,114,579 | 1,192,036 | 1,270,680 | 1,350,044 | 1,429,618 | 1,508,859 | 1,587,192 | |

Tổng chi phí sử dụng vốn (Tổng TS * WACC) * | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | 1,122,899 | |

Giá trị kinh tế gia tăng (EVA) | (138,159) | (75,249) | (8,320) | 69,137 | 147,781 | 227,145 | 306,719 | 385,960 | 464,293 | |

Chỉ số vai trò TH | 78.93% | 78.93% | 78.93% | 78.93% | 78.93% | 78.93% | 78.93% | 78.93% | 78.93% | |

Giá trị gia tăng từ TH | (109,052) | (59,396) | (6,567) | 54,571 | 116,647 | 179,290 | 242,099 | 304,646 | 366,476 | |

Suất chiết khấu TH | 12.29% | 12.29% | 12.29% | 13.19% | 14.09% | 14.99% | 15.89% | 16.79% | 17.69% | |

Hiện giá (PV) | 1,204,619 | (97,113) | (47,102) | (4,638) | 34,046 | 63,785 | 85,256 | 99,334 | 107,023 | 964,027 |

Ghi chú: (*) Dòng tiền từ tài sản hữu hình được ước tính theo công thức "Tổng tài sản hữu hình" * "WACC" đến từ kỹ thuật vốn hoá dòng tiền đều mãi mãi (theo kỹ thuật này, giá trị hiện tại của một dòng tiền đều mãi mãi được xác định theo công thức: V = Dòng tiền / Tỷ suất chiết khấu hay Thu nhập / Tỷ suất vốn hoá)

Kết luận: Theo kết quả từ bảng 6.1, giá trị thương hiệu ngân hàng ACB theo phương pháp “thu nhập tăng thêm” là 1.204.619 triệu đồng (khoảng 54.76 triệu USD), tại thời điểm 31/12/2016. (Chi tiết - xem phụ lục 6.8)