Yếu tố 5 - Mức độ hiện diện trên các kênh truyền thông

Bảng 5.11 Mức độ hiện diện trên các kênh truyền thông

Điểm | |

1. Có quảng cáo trên: báo chí, truyền hình… | 2 |

2. Có quảng cáo thương hiệu trên internet, mạng xã hội.... | 2 |

3. Tài trợ các chương trình vì cộng đồng như khuyến học, từ thiện, bảo vệ môi trường...để đưa hình ảnh ngân hàng đến công chúng. | 1.5 |

4. Có áp phích, băng rôn quảng cáo về ngân hàng ở những nơi công cộng … | 1.5 |

5. In logo trên các sản phẩm khuyến mại, quảng cáo | 1 |

6. Tổ chức các chương trình khuyến mãi | 1 |

7. Thực hiện hoặc tham gia các hội thảo chuyên ngành | 0.5 |

8. Tham gia thảo luận về dịch vụ ngân hàng trên các forum, mạng xã hội | 0.5 |

Tổng điểm | 10 |

Có thể bạn quan tâm!

-

Kết Quả Nghiên Cứu “Chỉ Số Sức Mạnh Thương Hiệu”

Kết Quả Nghiên Cứu “Chỉ Số Sức Mạnh Thương Hiệu” -

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường”

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường” -

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb)

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb) -

Kết Quả Hồi Qui Tssl Của Cổ Phiếu Acb Và Tssl Thị Trường (2006 – 2016)

Kết Quả Hồi Qui Tssl Của Cổ Phiếu Acb Và Tssl Thị Trường (2006 – 2016) -

Giá Trị Ngân Hàng Acb (Ngân Hàng Có Thương Hiệu) Đvt: Triệu Đồng

Giá Trị Ngân Hàng Acb (Ngân Hàng Có Thương Hiệu) Đvt: Triệu Đồng -

Nhóm Giải Pháp Nâng Cao “Chỉ Số Sức Mạnh Thương Hiệu”

Nhóm Giải Pháp Nâng Cao “Chỉ Số Sức Mạnh Thương Hiệu”

Xem toàn bộ 187 trang tài liệu này.

Theo các tiêu chí kể trên thì ACB đều thực hiện các tiêu chí từ 1 đến 6. Riêng tiêu chí số 7 là “Thực hiện hoặc tham gia các hội thảo chuyên ngành” ACB thỉnh thoảng có tổ chức nhưng trong năm 2016 không có sự kiện nào nổi bật. Tiêu chí số 8 là “Tham gia thảo luận về dịch vụ ngân hàng trên các forum, mạng xã hội”, ACB có có lập fanpage nhưng hoạt động vẫn mang tính quảng cáo 1 chiều, chưa có nhiều thảo luận với khách hàng.

Theo thang đo điểm số của yếu tố 5 “Mức độ hiện diện trên các kênh truyền thông”, điểm số của ACB là 9 điểm.

Yếu tố 6 - Tỷ lệ tăng trưởng ROA

Theo báo cáo của Ngân hàng Nhà nước, ROA bình quân của khối ngân hàng TM 2016 là 0.51. Theo báo cáo thường niên của các ngân hàng năm 2016, ROA cao nhất

trong hệ thống ngân hàng là VPbank đạt 1.86. ROA thấp nhất là Sacombank đạt 0.02. ROA của ACB là 0.6 theo báo cáo thường niên 2016.

R’ = 1.86 −0.51

5

= 0.27

Khoảng cách giữa điểm thấp nhất 1 và điểm trung bình 5 là 4 điểm nên để tăng thêm 1 điểm so với điểm bình quân, công thức tính sẽ là mức điểm số trước đó – R”, với:

R” = 0.41−0.02

4

= 0.0975

Bảng 5.12 Bảng điểm “Tỷ suất sinh lợi trên tổng tài sản –ROA)

Điểm | |

ROA (1.59; 1.86) | 10 |

ROA (1.32; 1.59) | 9 |

ROA (1.05; 1.32) | 8 |

ROA (0.78; 1.05) | 7 |

ROA (0.51; 0.78) | 6 |

ROA bằng R bình quân của hệ thống = 0.51 | 5 |

ROA (0.31; 0.41) | 4 |

ROA (0.21; 0.31) | 3 |

ROA (0.12; 0.21) | 2 |

ROA (0.025; 0.12) | 1 |

ROA < 0.025 | 0 |

Theo thang đo điểm số của yếu tố 6 “Tỷ lệ tăng trưởng ROA”, điểm số của ACB là 6 điểm.

Yếu tố 7 - Hệ số an toàn vốn tối thiểu (CAR)

Năm 2016, hệ số CAR của toàn hệ thống NHTM được ước tính là 12,84% (đã loại trừ các NHTM bị âm vốn tự có). Trong đó, nhóm có tỷ lệ CAR đứng đầu thuộc về các NH liên doanh, NH nước ngoài với 33,2%. Hệ số này thấp nhất ở các NHTM nhà nước với tỷ lệ 9,92%; các NHTMCP là 11,8%. ACB là một trong 10 ngân hàng theo lộ trình thí điểm áp dụng chuẩn mực Basel II đến năm 2018 (bao gồm BIDV,

VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB). Hệ số CAR cao nhất năm 2016 là VIB 13.25

ACB đã chủ động cải thiện các hệ số CAR thông qua nhiều biện pháp như phát hành hơn ba nghìn tỷ trái phiếu vốn cấp 2 (Tier 2) và cải thiện danh mục tài sản có rủi ro. Đến hết năm 2016, tỷ lệ an toàn vốn tổng và vốn cấp 1 lần lượt ở mức 13,19% và 8,26%.

C=12.84

C’ = 13.25−12.84

5

= 0.082

C’’ =12.84−9 = 0.96

4

Theo đó, điểm bình quân 5 sẽ là điểm của NHTM có hệ số CAR bằng với hệ số CAR trung bình của toàn hệ thống (số liệu tại năm định giá). Khoảng cách giữa điểm tối đa 10 và điểm bình quân 5 là 5 điểm, nên để tăng thêm 1 điểm so với điểm bình quân, công thức tính điểm sẽ là điểm bình quân 5 + C’, với:

C’ = Hệ số CAR cao nhất của một NHTM trong hệ thống−Hệ số CAR của toàn hệ thống

5

Khoảng cách giữa điểm thấp nhất 1 và điểm trung bình 5 là 4 điểm nên để tăng thêm 1 điểm so với điểm bình quân, công thức tính sẽ là:

C’’ = Hệ số CAR của toàn hệ thống−Hệ số CAR tối thiểu theo qui định

4

Bảng 5.13 Bảng điểm “Hệ số CAR”

Điểm | |

CAR (13.17; 13.25) | 10 |

CAR (13.09; 13.17) | 9 |

CAR (13.01; 13.09) | 8 |

CAR (12.92; 13.01) | 7 |

CAR (12.84; 12.92) | 6 |

CAR bằng hệ số CAR trung bình của hệ thống = 12.84 | 5 |

CAR (C– C”; C) | 4 |

CAR (C – 2C”; C – C” | 3 |

2 | |

CAR (C – 4C”; C – 3C”) | 1 |

CAR bằng hệ số CAR tối thiểu theo qui định (9%) | 0 |

Theo thang đo điểm số của yếu tố 7 “Hệ số an toàn vốn tối thiểu CAR”, điểm số của ACB là 10 điểm.

Yếu tố 8 – Tỷ lệ nợ xấu

Theo báo cáo của Ngân hàng Nhà nước, tỷ lệ nợ xấu của toàn ngành ngân hàng năm 2016 giảm xuống còn 2,46% từ mức 2,55% (2015) thông qua bán nợ cho VAMC (chiếm 21%), thu hồi nợ và bán TSĐB (chiếm 53%) và sử dụng quỹ dự phòng (26%).

Bảng 5.14 Bảng điểm “Tỷ lệ nợ xấu”

Điểm | |

NPL (0%; 0.3%) | 10 |

NPL (0.3%; 0.6%) | 9 |

NPL (0.6%; 0.9%) | 8 |

NPL (0.9%; 1.2%) | 7 |

NPL (1.2%; 1.5%) | 6 |

NPL (1.5%; 1.8%) | 5 |

NPL (1.8%; 2.1%) | 4 |

NPL (2.1%; 2.4%) | 3 |

NPL (2.4%; 2.7%) | 2 |

NPL (2.7%; 3%) | 1 |

NPL > 3% | 0 |

Tỷ lệ nợ xấu/ tổng dư nợ (NPL) của ACB tại thời điểm 31/12/2016 là 0.88. Như vậy, ACB lọt vào thang điểm NPL (0.6%; 0.9%) là 8 điểm.

Theo thang đo điểm số của yếu tố 8 “Tỷ lệ nợ xấu”, điểm số của ACB là 8 điểm.

Tổng điểm “Chỉ số sức mạnh thương hiệu” của ngân hàng ACB

Bảng 5.15 Tổng bảng điểm các yếu tố của ACB

Điểm | Điểm của ACB | |

1. Tính ổn định | 0-20 | 12 |

2. Tính khác biệt | 0-15 | 15 |

3. Thời gian trên thị trường | 0-15 | 12 |

4. Hệ thống kênh phân phối | 0-10 | 6 |

5. Mức độ hiện diện trên các kênh truyền thông | 0-10 | 9 |

6. Tỷ lệ tăng trưởng ROA | 0-10 | 6 |

7. Hệ số an toàn vốn tối thiểu (CAR) theo tiêu chuẩn Basel II | 0-10 | 10 |

8. Tỷ lệ nợ xấu | 0-10 | 8 |

Tổng điểm | 100 | 78 |

Theo thang đo điểm số của 8 yếu tố “Chỉ số sức mạnh thương hiệu”, điểm số của ACB là 8 điểm.

5.2 Kết quả nghiên cứu hệ số Beta thị trường có điều chỉnh đòn bẩy

Xuất phát từ thực tế là hệ số Beta thị trường của các doanh nghiệp/ ngân hàng hiện nay được xác định khác nhau và chưa thật sự hợp lý, đồng thời phần lớn các NHTM Việt Nam có cổ phiếu chưa niêm yết nên khó xác định hệ số Beta thị trường. Trong khi đó hệ số Beta thị trường của ngân hàng đóng một vai trò quan trọng trong mô hình định giá thương hiệu khi xác định chi phí sử dụng vốn. Vì vậy, luận án đi vào nghiên cứu chi tiết hệ số Beta thị trường của ngân hàng, với các mục đích sau:

(1) Xác định phương pháp tính Beta phản ánh được đầy đủ rủi ro hệ thống và phù hợp với NHTM

(2) Xác định phương pháp tính Beta có thể áp dụng được cho các NHTM chưa có cổ phiếu được niêm yết trên thị trường chứng khoán.

5.2.1 Thực hiện nghiên cứu

Nghiên cứu về hệ số beta có điều chỉnh đòn bẩy được thực hiện cho trường hợp điển hình là ngân hàng TMCP Á Châu (ACB), là ngân hàng đã có cổ phiếu được niêm niêm yết từ năm 2006, khi thị trường chứng khoánViệt Nam mới được thành lập. Lý do chọn ngân hàng ACB làm trường hợp nghiên cứu điển hình được trình bày trong phụ lục. Tính đến thời điểm hiện nay cổ phiếu của ngân hàng TMCP Á Châu đã niêm yết được 10 năm, thời gian đủ dài để có thể ước tính được hệ số Beta thị trường lịch sử. Sau đó xét đến các yếu tố: lĩnh vực kinh doanh, đòn bẩy tài chính và đòn bẩy hoạt động để điều chỉnh hệ số Beta.

Hệ số Beta thị trường của NHTM được xác định bằng phương pháp nghiên cứu định lượng, thông qua việc hồi qui tỷ suất sinh lợi của cổ phiếu NHTM cần định giá (Ri), với tỷ suất sinh lợi thị trường (Rm). Cách tiếp cận này xuất phát từ nguyên lý Beta là một hệ số đo lường sự di chuyển tương đối giữa Ri và Rm, theo phương trình hồi qui:

Ri = a + β * Rm (8)

Mô hình nghiên cứu khi tính toán hệ số beta thị trường gồm một biến phụ thuộc Ri là tỷ suất sinh lợi của cổ phiếu của NHTM, một biến giải thích Rm là tỷ suất sinh lợi của thị trường.

Phương pháp ước lượng để tính toán Beta cho NHTM là phương pháp bình phương bé nhất (OLS). Kết quả ước tính beta sau khi khắc phục hiện tượng phương sai sai số thay đổi, tự tương quan (nếu có) là kết quả cuối cùng.

Sau đó hệ số Beta thị trường được điều chỉnh theo yếu tố đòn bẩy tài chính để xác định hệ số Beta có điều chỉnh đòn bẩy của ngân hàng.

5.2.2 Kết quả nghiên cứu

Bộ dữ liệu được sử dụng là bộ dữ liệu thứ cấp, bao gồm: giá đóng cửa cổ phiếu của NHTM (cở sở để tính tỷ suất sinh lợi) và chỉ số đại diện thị trường (chỉ số VN-Index), hai chỉ số tương ứng với từng biến. Việc xác định tất cả các dữ liệu để nghiên cứu hệ

số Beta NHTM trong nghiên cứu này đều được thực hiện một cách thủ công, trích xuất từ cổng thông tin điện tử của BSC (www.bsc.com.vn)

Dữ liệu về tần suất thu nhập Ri và Rm được ước tính hàng tháng để hạn chế sự sai lệch do yếu tố phi giao dịch gây ra (các thông tin thị trường chưa kiểm chứng có thể làm sai lệch giá cổ phiếu nếu tính theo ngày, còn khi tính theo tháng sự sai lệch này đã được điều chỉnh). Rm được lấy từ chỉ số VN-Index của Sở giao dịch chứng khoán TP.HCM (HoSE), là thị trường mà cổ phiếu ACB đang giao dịch.

Về mặt lý thuyết, ngân hàng ACB đã được niêm yết trên sàn chứng khoán hơn 10 năm nên có thể xác định trực tiếp hệ số beta thị trường (MBB). Tuy nhiên, theo thời gian, tổng tài sản có xu hướng chung tăng lên nhưng nguồn hình thành cho phần tài sản tăng này chủ yếu tập trung vào nợ phải trả. Vốn chủ sở hữu tuy có tăng qua các năm nhưng không theo tỷ lệ tương ứng. Điều này là hoàn toàn hợp lý và phù hợp với thực tiễn của các NHTM đang hoạt động tại Việt Nam. Vì vậy, hệ số beta có điều chỉnh đòn bẩy tài chính (PUB) được đề xuất thực hiện cho ACB theo 3 bước như sau:

Bước 1. Ước tính Beta thị trường

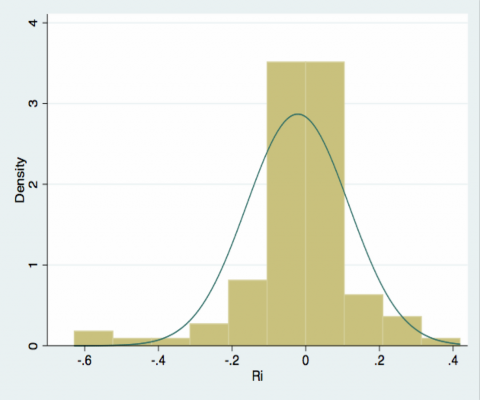

Hệ số Beta thị trường của ACB được xác định bằng phương pháp OLS để ước lượng hàm hồi qui tỷ suất sinh lợi hàng tháng của VN-Index (Rm) và của cổ phiếu ACB (Ri) trong thời gian 10 năm, với độ dài kỳ ước từ 31/01/20017 đến ngày 31/12/2016. Thời điểm định giá được xác định là ngày 31/12/2016 và thời điểm khảo sát, thu thập số liệu là đầu tháng 8.2017. Với số liệu tỷ suất sinh lợi thực tế của ngân hàng ACB, chúng ta tính toán được độ lệch chuẩn SD(R) và vẽ phân phối tần suất của tỷ suất sinh lợi.

Hình 5.1 Phân phối tần suất của tỷ suất sinh lợi thị trường VN-Index (Rm)

Hình 5.2 Phân phối tần suất của tỷ suất sinh lợi cổ phiếu ACB (Ri)