![]()

Nhân tố chủ quan

Nguồn lực con người: Là nhân tố quan trọng nhất, là yếu tố quyết định một hoạt động kinh doanh, là thành công hay thất bại, nhất là trong lĩnh vực thẻ. Ngân hàng nào thực sự quan tâm, đầu tư thích đáng cho công tác đào tạo nhân lực, thu hút nhân tài trong kinh doanh thẻ hợp lí thì ngân hàng đó đã chiếm được lợi thế trong hoạt động kinh doanh thẻ.

Mạng lưới chấp nhận thẻ: Nếu ngân hàng có mạng lưới hệ thống rộng khắp sẽ thu hút được nhiều khách hàng sử dụng thẻ hơn.

Tiềm lực về vốn và công nghệ của ngân hàng: Dịch vụ thẻ gắn liền với việc đầu tư các trang thiết bị máy móc hiện đại phục vụ cho hoạt động phát hành và thanh toán thẻ. Muốn đầu tư vào công nghệ đòi hỏi ngân hàng phải có vốn lớn. Vì chi phí cho việc mua sắm, bảo dưỡng cho hệ thống máy móc tương đối lớn.

Thủ tục giấy tờ: Thủ tục đơn giản, nhanh chóng hay rườm rà, phức tạp cũng tác

động không nhỏ đến sự hài lòng của khách hàng.

4.2. THỰC TRẠNG TÌNH HÌNH THẺ THANH TOÁN

4.2.1. Phân tích thực trạng kinh doanh thẻ thanh toán

Tổng số thẻ lưu hành của Sacombank đến 31/12/2012 là 1,5 triệu thẻ, tăng gần

610.000 thẻ (+67%) so với đầu năm 2012. Thẻ thanh toán chiếm tỷ trọng 81,8%, thẻ tín dụng chiếm 7,5% và thẻ trả trước chiếm 10,7%. Cùng số liệu tính đến 31/12/2012, tổng số ATM là 780 máy, tăng 29 máy; tổng số POS là 3.155 máy, tăng 1.134 máy so với đầu năm. Với mục tiêu đưa sản phẩm thẻ Sacombank lên hàng đầu hệ thống các ngân hàng thương mại cổ phần tại Việt Nam, hoạt động của Trung Tâm Thẻ đã chuyển biến mạnh theo hướng tích cực: giảm thiểu chi phí, cải thiện năng suất lao động, đẩy mạnh số lượng thẻ lưu hành, gia tăng sản phẩm dịch vụ thẻ mới, nâng cao doanh thu, gia tăng lợi nhuận. Theo đó, lợi nhuận từ tổng thể hoạt động thẻ đã có mức tăng trưởng ấn tượng với mức bình quân các tháng cuối năm đạt hơn 10 tỷ/tháng, tăng 2,8 lần so với các tháng đầu năm.

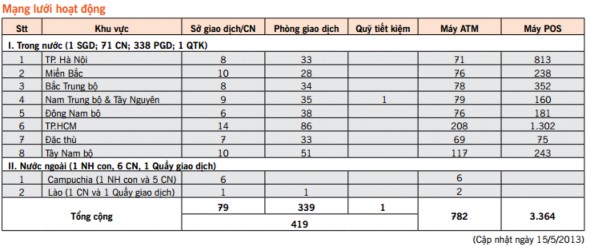

Bảng 4.3 cùng hình 4.1 dưới đây cùng biểu đồ phát triển mạng lưới sẽ cho thấy sự phát triển mạnh mẽ của Sacombank trong những năm gần đây:

Bảng 4.3: MẠNG LƯỚI HOẠT ĐỘNG TẠI SACOMBANK

Hình 4.1: SỰ PHÁT TRIỂN MẠNG LƯỚI HOẠT ĐỘNG CỦA SACOMBANK

Chính sự gia tăng lớn mạnh liên tục của mạng lưới này đã tạo những đệm mạnh mẽ để thị trường thẻ tại Sacombank phát triển.

Với vị trí gần chợ Bà Chiểu – khu chợ trung tâm của quận Bình Thạnh và được bao xung quanh bởi các tiệm vàng, văn phòng của các doanh nghiệp, Sacombank - CN Bình Thạnh có được nhiều lợi thế trong hoạt động kinh doanh. Tuy nhiên, là một chi nhánh thành lập từ ngày 27/11/2007 khi trên địa bàn đã có nhiều các ngân hàng khác đã hoạt động nên chi nhánh phải chịu sự cạnh tranh quyết liệt.

Qua quá trình thực tập tại chi nhánh, quan sát, ghi nhận và tổng kết, đối tượng chính của khách hàng làm thẻ thanh toán tại địa bàn này có độ tuổi trong nhóm 24-40 tuổi (chiếm khoảng 40%). Đây là nhóm đối tượng có nhu cầu giao dịch lớn, phần lớn có thu nhập ổn định. Dưới đây là một kết quả nghiên cứu đối tượng khách hàng sử

dụng thẻ thanh toán của Sacombank dựa trên thu thập bình quân hằng tháng (đơn vị triệu đồng) được một nhóm sinh viên chuyên ngành Marketing thu nhận lại được:

%

![]()

![]()

![]()

![]()

Hình 4.2: THU NHẬP CỦA CÁC KHÁCH HÀNG SỬ DỤNG THẺ THANH TOÁN SACOMBANK

1%

7%

5%

13%

46

3%

25%

Dưới 3

3‐> 5

5 ‐> 7

7 ‐> 9

9 ‐> 12

12 ‐> 15

Tr n 15

ê

![]()

![]()

![]()

Nguồn: Kết quả cuộc nghiên cứu các khách hàng đang sử dụng thẻ tại Sacombank

Theo kết quả trên phần lớn các chủ thẻ có thu nhập từ 3-5 triệu (chiếm khoảng 46%), đứng thứ hai là những người có thu nhập từ 5-7 triệu (chiếm khoảng 25%), đứng thứ ba là những người có thu nhập từ 9-12 triệu (chiếm khoảng 13%). Mức thu nhập ảnh hưởng rất lớn đến thói quen tiêu dùng và cách thức thanh toán. Việc phần lớn chủ thẻ có thu nhập còn khá thấp nên số lượng sử dụng thẻ quốc tế còn khá thấp so với

thẻ

nội địa (số lượng thẻ quốc tế

phát hành hiện tại

ở chi nhánh Bình

Thạnh chỉ

khoảng 1/4 số lượng thẻ nội địa).

Xét về yếu tố cạnh tranh: Theo thống kê ngoại trừ những chiếc thẻ thanh toán của Sacombank, khách hàng trong phạm vi địa bàn chi nhánh Bình Thạnh còn sử dụng thêm nhiều loại thẻ khác, nhiều nhất là các loại thẻ của Vietcombank và Argibank. Vietcombank hiện đang sở hữu một số lượng lớn các thương hiệu thẻ nổi tiếng như:

thẻ

ghi nợ quốc tế Vietcombank MTV

Mastercard, Vietcombank connect 24,

Vietcombank Connect 24 Visa, hoặc các sản phẩn khác như: Visa, Mastercard, JCB,

American Express, Diners Club và China UnionPay. Chính nhờ việc đi đầu trong lĩnh vực thẻ (từ năm 1993) cũng như sự đa dạng trong các sản phẩm giúp Vietcombank có một lượng khách hàng lớn. Còn Agribank thì có thể dễ nhận dạng qua hệ thống mạng lưới rộng lớn nhất nhì hiện nay. Vì vậy lợi thế cạnh tranh của hai ngân hàng này khá lớn. Hình 4.3 sau đây sẽ thể hiện những con số thống kê nói trên:

Hình 4.3: TỈ LỆ KHÁCH HÀNG SỬ DỤNG CÁC THẺ CỦA NGÂN HÀNG KHÁC NGOÀI SACOMBANK

Vietcombank

Bidv

Argibank

DongA

Vietin

Khac

3%

7%

10%

34%

14%

32%

Nguồn: Kết quả cuộc nghiên cứu các khách hàng đang sử dụng thẻ tại Sacombank

Theo thông tin tổng hợp từ phòng tài chính-kế toán, doanh số thẻ phát hành của Sacombank chi nhánh Bình Thạnh tăng đều qua các năm (+ >60% so với năm trước đó), so với các chi nhánh khác cùng hệ thống Sacombank, đây là một trong những chi nhánh có số lượng thẻ phát hành cao và ổn định nhất. Không những thế, bên cạnh số lượng thẻ phát hành chỉ phản ánh sự phổ biến của một loại thẻ, để đánh giá hiệu quả sử dụng thẻ thì doanh số giao dịch chính là chỉ tiêu phản ánh rõ vấn đề này:

Bảng 4.4: DOANH SỐ GIAO DỊCH TẠI ATM CHI NHÁNH BÌNH THẠNH

Đơn vị: Triệu đồng

Năm | Chênh lệch | ||||||

2010 | 2011 | 2012 | 2011/2010 | 2012/2011 | |||

Số tiền | Tỷ lệ tăng | Số tiền | Tỉ lệ tăng | ||||

Thẻ Sacombank | 4567 | 7125 | 10545 | 2558 | 56.01% | 3420 | 48.00% |

_ Tại ATM của chi nhánh _ Tại ATM của chi nhánh khác | 2897 1670 | 4777 2348 | 6787 3758 | 1880 678 | 64.89% 40.60% | 2010 1410 | 42.08% 60.05% |

Thẻ tín dụng và thẻ liên minh tại chi nhánh khác | 901 | 1113 | 2066 | 212 | 23.53% | 953 | 85.62% |

Tổng | 5468 | 8238 | 12611 | 2770 | 50.66% | 4373 | 53.08% |

Có thể bạn quan tâm!

-

Sơ Lược Về Thị Trường Thẻ Thanh Toán Tại Việt Nam

Sơ Lược Về Thị Trường Thẻ Thanh Toán Tại Việt Nam -

Giới Thiệu Về Ngân Hàng Sài Gòn Thương Tín (Sacombank)

Giới Thiệu Về Ngân Hàng Sài Gòn Thương Tín (Sacombank) -

Giới Thiệu Về Trung Tâm Thẻ Và Các Sản Phẩm Thẻ Của Sacombank

Giới Thiệu Về Trung Tâm Thẻ Và Các Sản Phẩm Thẻ Của Sacombank -

Phát triển thẻ thanh toán tại ngân hàng TMCP Sacombank - Chi nhánh Bình Thạnh - 7

Phát triển thẻ thanh toán tại ngân hàng TMCP Sacombank - Chi nhánh Bình Thạnh - 7 -

Phát triển thẻ thanh toán tại ngân hàng TMCP Sacombank - Chi nhánh Bình Thạnh - 8

Phát triển thẻ thanh toán tại ngân hàng TMCP Sacombank - Chi nhánh Bình Thạnh - 8

Xem toàn bộ 64 trang tài liệu này.

Nguồn: Phòng Kế Toán

Doanh số giao dịch liên tục tăng qua các năm chứng tỏ những chiếc thẻ của chi nhánh đang hoạt động có hiệu quả.

4.2.2. Phân tích mức độ hài lòng của khách hàng

Mức độ hài lòng của khách hàng được thể hiện qua sự hài lòng trong chất lượng dịch vụ ngân hàng, cụ thể bằng một số tiêu chí như: thủ tục giao dịch, sản phẩm, chất lượng nguồn nhân lực và chính sách chăm sóc khách hàng.

![]()

Về thủ tục giao dịch:

Sacombank có các quy định khá cụ thể và chặt chẽ về trình tự, thủ tục giao dịch, đặc biệt là các giao dịch liên quan đến các loại thẻ quốc tế. Thủ tục mở một thẻ thanh toán tại Sacombank khá đơn giản: Chỉ cần photo một chứng minh nhân dân không cần chứng thực và một số tiền ký quỹ ban đầu, điền đầy đủ các thông tin của chủ thẻ là khách hàng có thể sở hữu một tấm thẻ thanh toán nội địa. lấy ngay, hoặc chờ trong 3-5 để có được một tấm thẻ Visa đa chức năng.

Tuy nhiên, trên thực tế, việc phát hành một tấm thẻ đến khách hàng thỉnh thoảng mất thời gian khá lâu do các khâu mở tài khoản và mở thẻ không phải lúc nào cũng phối hợp tốt với nhau hoặc những trục trặc về lỗi hệ thống.

![]()

Các sản phẩm thẻ Sacombank ngày càng đa dạng và có nhiều tính năng: Liên tục đưa ra các sản phẩm thẻ mới phù hợp yêu cầu khách hàng. Các loại thẻ do Sacombank phát hành có thiết kế khá bắt mắt, gây được nhiều thiện cảm cho khách hàng. Không những quan tâm đến mẫu mã của thẻ Sacombank còn nỗ lực rất lớn trong việc bổ sung thêm các tính năng cho thẻ. Ngoài những tiện ích cơ bản như rút tiền mặt, đổi số PIN, thanh toán tiền hàng hoá, dịch vụ…thẻ SacomPassport còn có thêm hai tiện ích nữa là chuyển khoản trong hệ thống Sacombank và mua thẻ trả trước. Tuy nhiên, những tiện ích này chưa phải là nổi trội vì các loại thẻ của các ngân hàng khác cũng có các tính năng này. Sacombank cần tìm kiếm các tiện ích mang tính đặc trưng riêng cho sản phẩm thẻ của mình.

![]()

Về chất lượng nguồn nhân lực:

Chất lượng nguồn nhân lực liên quan trực tiếp đến thái độ phục vụ khách hàng. Sacombank sở hữu một đội ngũ nhân viên trẻ, nhiệt tình và được đào tạo bài bản. Các nhân viên của Sacombank thường gây được những ấn tượng tốt cho khách hàng trong khi tiếp xúc, sẵn sàng giúp đỡ, tư vấn cho khách hàng khi khách hàng có nhu cầu. Chính sách chăm sóc khách hàng cũng được Sacombank rất quan tâm xây dựng, không những nhằm thu hút thêm khách hàng mới mà còn làm vừa lòng khách hàng hiện hữu, làm cho khách hàng thêm gắn bó với ngân hàng. Đây là một điểm mạnh rất cần được phát huy.

Với những điểm mạnh về chất lượng dịch vụ nêu trên, khi tiến hành khảo sát mức độ trung thành của khách hàng tại chi nhánh Bình Thạnh đã thu được kết quả hết sức khả quan qua hình 4.4 như sau:

Hình 4.4: Ý ĐỊNH SỬ DỤNG THẺ ATM CỦA CÁC NGÂN HÀNG KHÁC

Có

Không

36%

64%

Nguồn: Kết quả cuộc nghiên cứu các khách hàng đang sử dụng thẻ tại Sacombank

Từ kết quả bảng trên, đa số khách hàng (chiếm khoảng 64%) hiện đang sử dụng thẻ của Sacombank không có ý định chuyển sang ngân hàng khác. Điều này có thể cho thấy các sản phẩm thẻ của Sacombank đã có sự tin cậy nơi khách hàng. Tuy nhiên, đã có 36% khách hàng có ý định chuyển sang thẻ của các ngân hàng khác. Đây là điều đáng báo động với Sacombank, ngân hàng cần nhanh chóng nhìn nhận và khắc phục những điểm yếu còn tồn đọng, vì khi chuyển sang sử dụng thẻ của các ngân hàng khác cũng đồng nghĩa với việc khách hàng có nguy cơ sử dụng các sản phẩm, dịch vụ khác. Điều này sẽ làm mất lợi thế cạnh tranh của Sacombank.

CHƯƠNG 5: KẾT LUẬN VÀ KIẾN NGHỊ

‐‐‐‐‐‐

Sau khi đã tìm hiểu thực trạng thẻ thanh toán tại ngân hàng TMCP Sacombank chi nhánh Bình Thạnh ở chương 4 tiếp theo sau đây là phần kiến nghị góp phần nâng cao khả năng cạnh tranh và phát triển tại Chi Nhánh. Chương 5 bao gồm kết luận về tình hình phát triển thẻ trong thời gian tới cũng như đưa ra các kiến nghị phù hợp, các giải pháp về công nghệ, nguồn nhân lực, marketing trong ngân hàng cũng như các giải pháp hạn chế rủi ro nhằm đưa lĩnh vực thẻ thanh toán tại Sacombank ngày một phát triển bền vững và mở rộng

5.1. KẾT LUẬN

Trong lĩnh vực thẻ, Sacombank-CN Bình Thạnh đã đạt được những thành tựu rất đáng khích lệ. Có được những kết quả đó, không thể không kể đến những điều kiện thuận lợi và cả những khó khăn mà Sacombank-CN Bình Thạnh nói chung và trung tâm thẻ Sacombank nói riêng đã phải trải qua. Để tiếp tục phát triển mạnh mẽ và bền vững hơn nữa trong lĩnh vực này, đòi hỏi Sacombank phải biết phát huy những điểm mạnh, loại bỏ dần những khó khăn tồn tại, để mục tiêu trở thành ngân hàng hàng đầu trong lĩnh vực thẻ ở Việt Nam sớm trở thành hiện thực.

![]()

Những thuận lợi hiện có:

Sacombank hiện đã thiết lập được chỗ đứng vững chắc trên thị trường. Là thương hiệu được nhiều người biết đến và tin cậy.

Mạng lưới Sacombank rộng khắp và đang được phát triển không ngừng. Mạng lưới rộng khắp này giúp cho thương hiệu Sacombank trở nên gần gũi, quen thuộc với người tiêu dùng; các sản phẩm của Sacombank sẽ có nhiều thuận lợi trong việc thu hút khách hàng.

Năng lực tài chính của ngân hàng ngày càng được tăng cường, Sacombank được đánh giá là một trong những ngân hàng có tiềm lực tài chính mạnh nhất tại Việt Nam. Do đó, ngân hâng có điều kiện tập trung đầu tư, hiện đại hoá kỹ thuật - công nghệ, mua sắm các trang thiết bị, máy móc, phương tiện tiên tiến, hỗ trợ đắc lực cho việc nâng cao chất lượng dịch vụ cũng như đảm bảo an toàn.