+ Bảo hiểm: cung cấp các sản phẩm bảo hiểm phi nhân thọ được thiết kế phù hợp trong tổng thể các sản phẩm trọn gói của BIDV tới khách hàng.

+ Chứng khoán: cung cấp đa dạng các dịch vụ môi giới, đầu tư và tư vấn đầu tư cùng khả năng phát triển nhanh chóng hệ thống các đại lý nhận lệnh trên toàn quốc.

+ Đầu tư tài chính: góp vốn thành lập doanh nghiệp để đầu tư các dự án, trong đó nổi bật là vai trò chủ trì điều phối các dự án trọng điểm của đất nước như: Công ty Cổ phần cho thuê Hàng không (VALC) Công ty phát triển đường cao tốc (BEDC), Đầu tư sân bay Quốc tế Long Thành… – BIDV có nguồn nhân lực dồi dào, năng động và có chuyên môn cao với hơn 18.000 cán bộ, nhân viên là các chuyên gia tư vấn tài chính được đào tạo bài bản, có kinh nghiệm được tích luỹ và chuyển giao trong hơn nửa thế kỷ BIDV luôn đem đến cho khách hàng lợi ích và sự tin cậy.

– Mạng lưới ngân hàng: BIDV có 117 chi nhánh và trên 551 điểm mạng lưới, 1.300 ATM/POS tại 63 tỉnh/thành phố trên toàn quốc và một số chi nhánh tại nước ngoài: Lào, Campuchia, Myanmar, Nga, Séc… Các liên doanh với nước ngoài: Ngân hàng Liên doanh VID-Public (đối tác Malaysia), Ngân hàng Liên doanh Lào -Việt (với đối tác Lào) Ngân hàng Liên doanh Việt Nga – VRB (với đối tác Nga), Công ty Liên doanh Tháp BIDV (đối tác Singapore), Liên doanh quản lý đầu tư BIDV – Việt Nam Partners (đối tác Mỹ)…Ngoài ra, BIDV có một mạng lưới phi ngân hàng gồm các Công ty Chứng khoán Đầu tư (BSC), Công ty Cho thuê tài chính, Công ty Bảo hiểm Đầu tư (BIC) với 20 chi nhánh trong cả nước.

– BIDV thường xuyên đổi mới, cập nhật và ứng dụng công nghệ phục vụ đắc lực cho công tác quản trị điều hành và phát triển dịch vụ ngân hàng tiên tiến. Liên tục từ năm 2007 đến nay, BIDV giữ vị trí hàng đầu Vietnam ICT Index (chỉ số sẵn sàng cho phát triển và ứng dụng cộng nghệ thông tin) và nằm trong TOP 10 CIO (lãnh đạo Công nghệ Thông tin) tiêu biểu của Khu vực Đông Dương năm 2009 và Khu vực Đông Nam Á năm 2010.

– BIDV cung cấp những sản phẩm, dịch vụ ngân hàng có chất lượng cao, tiện ích nhất và chịu trách nhiệm cuối cùng về sản phẩm dịch vụ đã cung cấp cho khách hàng. Đối với các đối tác chiến lược, BIDV sẵn sàng “Chia sẻ cơ hội, hợp tác thành công”.

BIDV luôn coi con người là nhân tố quyết định mọi thành công theo phương châm “mỗi cán bộ BIDV là một lợi thế trong cạnh tranh” về cả năng lực chuyên môn và phẩm chất đạo đức.

– BIDV có nền khách hàng doanh nghiệp lớn nhất trong hệ thống các TCTD tại Việt Nam bao gồm các tập đoàn, tổng công ty lớn; các doanh nghiệp vừa và nhỏ. Hàng triệu lượt khách hàng cá nhân đã và đang sử dụng dịch vụ của BIDV.

– Định chế tài chính: BIDV là sự lựa chọn tin cậy của các định chế lớn như World Bank, ADB, JBIC, NIB… – Thương hiệu BIDV: là sự lựa chọn, tín nhiệm của các tổ chức kinh tế, các doanh nghiệp và cá nhân trong việc tiếp cận các dịch vụ tài chính ngân hàng, được cộng đồng trong nước và quốc tế biết đến và ghi nhận như là một trong những thương hiệu ngân hàng lớn nhất Việt Nam, là niềm tự hào của các thế hệ CBNV và của ngành tài chính ngân hàng trong 55 năm qua với nghề nghiệp truyền thống phục vụ đầu tư phát triển đất nước.

2.1.2 Giới thiệu về chi nhánh BIDV Quang Trung

Có thể bạn quan tâm!

-

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 2

Giải pháp hạn chế nợ xấu trong cho vay kinh doanh bất động sản tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Quang Trung - 2 -

Tác Động Của Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản

Tác Động Của Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản -

Hạn Chế Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản

Hạn Chế Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản -

Xu Hướng Của Thị Trường Bất Động Sản Việt Nam

Xu Hướng Của Thị Trường Bất Động Sản Việt Nam -

Thực Trạng Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản Tại Nhtm Cổ Phần Đầu Tư Và Phát Triển Việt Nam Và Tại Chi Nhánh Bidv Quang Trung

Thực Trạng Nợ Xấu Trong Cho Vay Kinh Doanh Bất Động Sản Tại Nhtm Cổ Phần Đầu Tư Và Phát Triển Việt Nam Và Tại Chi Nhánh Bidv Quang Trung -

Thống Kê Nợ Xấu Và Nợ Xấu Trong Cho Vay Kinh Doanh Bđs Của Chi Nhánh Bidv Quang Trung Và Bidv Việt Nam

Thống Kê Nợ Xấu Và Nợ Xấu Trong Cho Vay Kinh Doanh Bđs Của Chi Nhánh Bidv Quang Trung Và Bidv Việt Nam

Xem toàn bộ 100 trang tài liệu này.

2.1.2.1 Quá trinh hình thành và phát triển của BIDV Quang Trung

Ngân hàng Đầu tư và phát triển Việt Nam BIDV – chi nhánh Quang Trung trước kia có tên là Sở Giao dịch 1 – Ngân hàng Đầu tư và Phát triển Việt Nam thành lập theo thông báo số 57/TCCB/ĐT ngày 26/12/1990 của vụ Tổ chức cán bộ Nhà nước về tổ chức bộ máy của Ngân hàng Đầu tư và Phát triển Việt Nam và quyết định số 76 QĐ/TCCB ngày 28/03/1991 của Tổng Giám Đốc Ngân hàng Đầu tư và Phát triển Việt Nam.

Chi nhánh Quang Trung được thành lập trên cơ sở tách Phòng giao dịch Quang Trung theo quyết định thành lập số 52/2005/QĐ-HĐQT ngày 21/03/2005 của Hội đồng quản Trị Ngân hàng Đầu tư và Phát triển Việt Nam, giấy phép kinh doanh số 0116000466 của sở Kế Hoạch Đầu Tư Hà Nội, chi nhánh đi vào hoạt động từ 1/04/2005. Chi nhánh Ngân hàng Đầu tư và Phát triển Quang Trung có trụ sở tại toà nhà Chingfong, 53 Quang Trung, Hà Nội là chi nhánh cấp I thứ 76 thuộc của BIDV, được thành lập ngày 25 tháng 8 năm 2005. Mục đích thành lập chi nhánh là nhằm đáp ứng nhu cầu sử dụng dịch vụ ngân hàng của khách hàng trên địa bàn ngày một tăng.

Trong thời gian qua, BIDV đã tích cực triển khai công tác phát triển mạng lưới, đặc biệt tại những địa bàn kinh tế trọng điểm như Hà Nội, TP Hồ Chí Minh, Hải Phòng, Đà Nẵng… Việc thành lập chi nhánh BIDV Quang Trung cũng chính là một trong những nội dung quan trọng của đề án cơ cấu lại hoạt động ngân hàng của BIDV. Thời gian này, số cán bộ ban đầu của BIDV Quang Trung là 66 người, bộ máy tổ chức gồm Hội sở chi nhánh, 01 phòng giao dịch và 02 quỹ tiết kiệm trực thuộc. BIDV Quang Trung trở thành chi nhánh hoạt động theo mô hình ngân hàng bán lẻ, cung cấp sản phẩm dịch vụ ngân hàng đa năng trên nền công nghệ hiện đại để thoả mãn nhu cầu về các sản phẩm dịch vụ ngân hàng tiện tích cao của khách hàng trong hệ thống các chi nhánh của BIDV Việt Nam. Nhiệm vụ chính của BIDV Quang Trung là cung ứng vốn dịch vụ cho khu vực kinh tế dân doanh, doanh nghiệp vừa và nhỏ. Trong tương lai, BIDV Quang Trung sẽ tiến tới trở thành một trong những chi nhánh đầu tiên đưa các sản phẩm – dịch vụ mới của BIDV đến với khách hàng. Sau hơn 5 năm đi vào hoạt động kể từ ngày thành lập, đến cuối năm 2011, chi nhánh Quang Trung đã đạt được số dư huy động vốn đạt 9015 tỷ tăng gần gấp 5,5 lần. Dư nợ cho vay đạt 3.438 tỷ đồng.

Thu dịch vụ trong năm 2011 đạt gần 25,37 tỷ đồng. Chi nhánh hiện có 150 nhân viên có độ tuổi trung bình là 27 tuổi, với mô hình tổ chức ngày càng được hoàn thiện: gồm 14 phòng và 1 tổ nghiệp vụ. Đặc biệt, chi nhánh Quang Trung là chi nhánh đầu tiên trong hệ thống ngân hàng đầu tư và phát triển Việt Nam có mô hình tổ Marketing chuyên trách, Tổ chứng khoán và Ban phát triển mạng lưới bán chuyên trách phục vụ cho những nhiệm vụ đặc thù của đơn vị. Với những nỗ lực của tập thể cán bộ chi nhánh, trong nhũng năm qua chi nhánh Quang Trung liên tục đạt danh hiệu đơn vị hoàn thành xuất sắc nhiệm vụ, các cán bộ của chi nhánh đạt các danh hiệu cá nhân do Ngân hàng Đầu tư và Phát triển Việt Nam trao tặng.

Cùng với những thành công ban đầu trong hoạt động kinh doanh, các công tác chính trị, đoàn thể thường xuyên được coi trọng và hoạt động có hiệu quả. Chi bộ Đảng được kiện toàn về tổ chức, hoạt động theo đúng điều lệ, phát triển được 7 đảng viên mới, số đảng viên của chi bộ đã lên tới con số 24. Cùng với 8 cảm tình đảng đang tiếp tục theo dõi, bồi dưỡng và chuẩn bị kết nạp. Tổ chức công đoàn thực hiện tốt các nhiệm vụ theo điều lệ, đảm bảo tốt quyền lợi và sự phát triển của đoàn viên. Chi đoàn thanh niên tích cực hoạt động phong trào, nâng cao đời sống văn hóa tinh thần của cán bộ trẻ, tăng cường hiểu biết và góp phần vào thành tích chung trong hoạt động của BIDV khu vực và toàn hệ thống.

Nhìn chung, trong thời gian hoạt động chưa lâu, nhưng bộ máy chi nhánh và các tổ chức đoàn thể đã dần được phát triển, bổ sung và hoàn thiện, hoạt động có sự phối hợp và mang lại hiệu quả tốt. Tập thể cán bộ người lao động trong chi nhánh có tinh thần đoàn kết, thẳng thắn đấu tranh và phê bình trong nội bộ nhằm đạt được tinh thần đoàn kết địch thực, cùng rút kinh nghiệm và xác định tư tưởng phấn đấu chung. Trên tinh thần đó, với những nền tảng ban đầu đã đạt được, tính đến 31/12/2011 thì chi nhánh Quang Trung đã đạt được tổng tài sản trên 7.235 tỷ đồng, huy động vốn cuối kì đạt 9.015 tỷ đồng, tăng 1.015 lần so với thời điểm 31/12/2010. Dư nợ tín dụng cuối kì đạt 3.438 tỷ đồng, tuân thủ giới hạn tín dụng, lợi nhuận bình quân đầu người sau thuế đạt trên 200 triệu đồng/năm, hoàn thành vượt mức theo lộ trình từng quý của kế hoạch 2011.

Lãnh đạo BIDV cho biết, sự ra đời, đi vào hoạt động của chi nhánh Quang Trung cùng một số chi nhánh đã và sẽ được thành lập trong thời gian tới sẽ là bước đi cụ thể trong chiến lược phát triển đến 2015 của BIDV nhằm thực hiện chuyển dịch cơ cấu khách hàng, cơ cấu sản phẩm dịch vụ ngân hàng, góp phần nâng cao năng lực cạnh tranh của BIDV trong hội nhập kinh tế quốc tế.

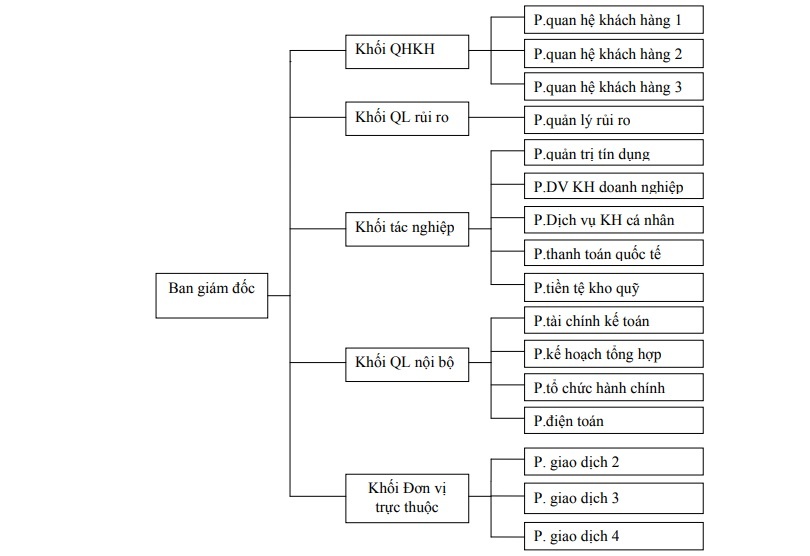

2.1.2.2 Cơ cấu tổ chức, bộ máy quản lý của chi nhánh BIDV Quang Trung

Chi nhánh BIDV Quang Trung là một pháp nhân có tính độc lập cao trong hệ thống BIDV, có quyền tổ chức, ra các quyết định quản lý, kinh doanh trong khuôn khổ pháp luật và điều lệ hoạt động của BIDV, là chi nhánh cấp 1 thuộc hệ thống ngân hàng Đầu tư và phát triển Việt Nam. Hiện nay, chi nhánh có 3 chi nhánh cấp 2 trực thuộc và 5 phòng giao dịch trên địa bàn Hà Nội.

– Chi nhánh 1: số 37B đường Thành, quận Hoàn Kiếm, TP.Hà Nội.

– Chi nhánh 2: số 20 Cát Linh, quận Đống Đa, TP.Hà Nội.

– Chi nhánh 3: số 118 Nguyễn An Ninh, Q.Hoàng Mai, TP.Hà Nội.

Về cơ cấu tổ chức, ban lãnh đạo chi nhánh BIDV Quang Trung bao gồm 1 giám đốc, 3 phó giám đốc và các trưởng phòng các phòng ban trưc thuộc.

– Giám đốc: Lê Quang Thanh.

– Phó giám đốc 1: Bà Nguyễn Thị Minh Hương.

– Phó giám đốc 2: Bà Lê Thị Thanh Huyền.

Các phòng ban bao gồm : phòng tín dụng, phòng thẩm định, phòng quan hệ khách hàng, phòng điện toán, phòng tài chính kế toán, phòng kế hoạch tổng hợp, phòng quản lý rủi ro, phòng tổ chức hành chính, phòng kiểm tra nội bộ, phòng thanh toán quốc tế, các phòng ban thực hiện nhiệm vụ dưới sự quản lý điều hành của ban giám đốc.

Chi nhánh có đội ngũ cán bộ trẻ, độ tuổi trung bình vào khoảng 27, được đào tạo cơ bản về tài chính ngân hàng, có tinh thần học hỏi nâng cao trình độ. Cán bộ chủ chốt của chi nhánh có nhiều kinh nghiệm và trình độ công tác tốt. Các phòng ban trực thuộc của chi nhánh với các nhiệm vụ khác nhau, cụ thể:

Sơ đồ 2.1 Cơ cấu tổ chức, bộ máy quản lý của chi nhánh BIDV Quang Trung

(Nguồn: P. Tổ chức hành chính)

2.1.2.3 Mối quan hệ của BIDV Quang Trung

– Đối với các TCTD khác: + Quan hệ hợp tác theo nguyên tắc bình đẳng cùng có lợi.

+ Quan hệ tín dụng khi được Giám Đốc uỷ quyền: Cùng phối hợp cho vay, đồng tài trợ và cung cấp dịch vụ ngân hàng đối với khách hàng.

– Đối với khách hàng: + Chịu trách nhiệm về kinh tế, dân sự trong các cam kết của chi nhánh với khách hàng.

+ Giữ bí mật về tài liệu, số liệu, về tình hình hoạt động của khách hàng theo các quy định của pháp luật.

+ Quan hệ bình đẳng hợp tác cùng có lợi trong các giao dịch tín dụng và dịch vụ ngân hàng đối với khách hàng.

2.1.2.4 Các hoạt động chính của BIDV Quang Trung

– Chi nhánh được huy động vốn dài hạn, trung hạn, ngắn hạn bằng VNĐ và ngoại tệ từ mọi nguồn vốn trong nước dưới các hình thức chủ yếu sau: + Nhận tiền gửi tiết kiệm, tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi thanh toán của tất cả các tổ chức dân cư.

+ Phát hành các chứng chỉ tiền gửi, tín phiếu, kỳ phiếu, trái phiếu dưới tên BIDV và các giấy tờ có giá khác.

+ Vay vốn của các tổ chức tài chính trên các loại thị trường – Chi nhánh thực hiện các nghiệp vụ tín dụng và các dịch vụ ngân hàng chủ yếu là: + Cho vay dài hạn, trung hạn, ngắn hạn theo cơ chế hiện hành bằng VND và ngoại tệ đối với các doanh nghiệp thuộc mọi thành phần kinh tế, hộ gia đình và cá nhân.

+ Chiết khấu chứng từ có giá + Các nghiệp vụ bảo lãnh và tái bảo lãnh + Trực tiếp thực hiện và làm đại lý cho thuê tài chính theo sự uỷ quyền của Giám Đốc hoặc công ty cho thuê tài chính NHĐT& PTVN + Mua bán, chuyển đổi ngoại tệ và các dịch vụ ngoại hối + Dịch vụ thanh toán trong nước và ngoại nước giữa các khách hàng + Tham gia đấu thầu mua trái phiếu, tín phiếu Chính phủ, trái phiếu NHNN, kho bạc nhà nước trên thị trường do NHNN tổ chức khi được Giám Đốc cho phép.

+ Dịch vụ ngân hàng đại lý, quản lý vốn dự án đầu tư theo yêu cầu.

+ Dịch vụ tư vấn tài chính cho khách hàng.

2.2 Tổng quan về nợ xấu bất động sản của cả nước

BĐS – một lĩnh vực lớn chi phối nền kinh tế quốc dân, đang diễn ra tình trạng mông lung hết sức khó hiểu, ít nhất trên bình diện những con số. Tính đến thời điểm cuối năm 2011, tổng dư nợ cho vay BĐS là 348.000 tỷ đồng (Nguồn: Tạp chí Ngân hàng, số 3, T2/2012). Theo nhận định của Ủy ban Giám sát tài chính quốc gia, con số này vượt hơn 1,8 lần so với con số đã được các ngân hàng công bố trước đây, tức khoảng xấp xỉ 200.000 tỷ đồng. Cũng theo Ủy ban Giám sát tài chính quốc gia, số nợ xấu BĐS tại các ngân hàng cao gấp 8 lần so với số liệu do chính các ngân hàng này thông tin. Điều đó cũng có nghĩa là trong một thời gian khá dài, từ tháng 6/2011 – thời điểm lần đầu tiên diễn ra “biến động” trong hệ thống ngân hàng về tình trạng nợ xấu, khi khối ngân hàng buộc phải kéo giảm tỷ lệ cho vay phi sản xuất về mức 22% theo yêu cầu của NHNN, cho đến gần đây hầu hết các ngân hàng vẫn cố giữ kín con số dư nợ cho vay thực tế và kéo theo đó là tỷ lệ nợ xấu mà đã trở nên nguy hiểm đối với họ.

Không quá trái ngược với những đồn đoán của dư luận giới đầu tư, BIDV đã trở thành “quán quân” về dư nợ cho vay xây dựng – hơn 42.000 tỷ đồng. Tiếp theo đó là Ngân hàng Vietinbank – 41.000 tỷ đồng. Cả hai ngân hàng này đều có tỷ lệ cho vay BĐS và xây dựng chiếm 14% trong tổng dư nợ. ACB và Sacombank cũng nằm trong danh sách “top 10”. Nhưng chiếm tỷ lệ cao hơn hẳn trong tổng dư nợ lại là những ngân hàng nhỏ như Phương Nam, Phương Tây, Đông Á – 26%. Còn ngân hàng SHB cũng có tỷ lệ cho vay xây dựng và BĐS chiếm đến 18% tổng dư nợ cho vay.

Cũng trong báo cáo của Ủy ban Giám sát tài chính quốc gia, tổng giá trị các khoản cho vay vào hai lĩnh vực BĐS và xây dựng của 10 ngân hàng có số dư nợ lớn nhất được thống kê là 147 nghìn tỷ, bằng khoảng 73% dư nợ BĐS được các ngân hàng báo cáo cuối năm 2011. Nếu so với con số điều chỉnh của Ủy ban Giám sát tài chính quốc gia, tỷ lệ này chiếm 42%.

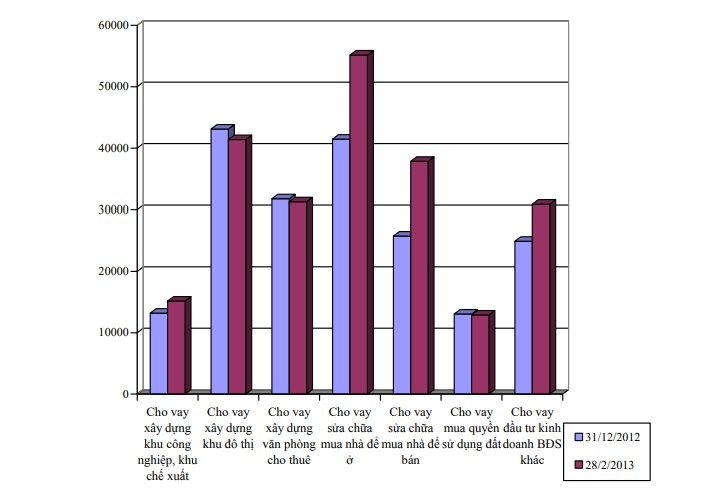

Hình 2.1 Tổng dư nợ tín dụng cho vay BĐS

(Nguồn: Ủy ban giám sát tài chính Quốc gia)

Vào cuối tháng 5/2012, NHNN thông báo tỷ lệ nợ xấu đã lên đến 10%, so với con số chỉ 3,4% cũng công bố trước Quốc hội vào 11/2011. Như vậy, chỉ trong thời gian 6 tháng, tỷ lệ nợ xấu trong hệ thống ngân hàng đã tăng gấp ba lần mà không có một lần thông tin về sự tăng bất thường này. Nếu có thể, cũng nên tham khảo đánh giá của một tổ chức xếp hạng tín nhiệm độc lập có uy tín của quốc tế là Fitch Ratings. Từ tháng 6/2011, khi NHNN chỉ thừa nhận tỷ lệ nợ xấu trong hệ thống ngân hàng vào khoảng 3,2%, Fitch đã công bố tỷ lệ này lên đến 13%, tức gấp 4 lần con số của các cơ quan hữu trách Việt Nam. Còn giờ đây, với tỷ lệ nợ xấu 10% mà NHNN Việt Nam công bố, chẳng lẽ tỷ lệ nợ xấu thực tế còn cao hơn nhiều? 50%, tức khoảng 125.000 tỷ đồng, có khả năng “biến mất” từ con số dư nợ cho vay BĐS, có thể chiếm đến 36% con số dư nợ 348.000 tỷ đồng do Ủy ban Giám sát tài chính quốc gia công bố điều chỉnh.

Tại cuộc họp Ban chỉ đạo chính sách và thị trường BĐS Trung ương mới đây, đại diện NHNN cho biết, đến ngày 30/6/2013, dư nợ cho vay đối với lĩnh vực đầu tư, kinh doanh BĐS đạt 242.804 tỷ đồng, tăng 6,3% so với tháng 12/2012 (trong khi dư nợ toàn nền kinh tế tăng 4,5%).