phía. Để có thể nhận biết được những rủi ro trong hoạt động của ngân hàng cần quan sát các hoạt động mà các ngân hàng thực hiện và phân tích những rủi ro trong quá trình hoạt động đó. Thành lập bộ phận quản lý rủi ro; bộ phận nhận dạng, đánh giá rủi ro; bộ phận kiểm toán nội bộ nhằm kiểm soát tốt mọi hoạt động, đặc biệt là hoạt động cho vay, giảm thiểu rủi ro tín dụng cho ngân hàng.

Đối với kiểm soát nội bộ, việc nhận diện, đánh giá đúng về khả năng tồn tại, mức độ trọng yếu của rủi ro sẽ góp phần nâng cao hiệu quả và chất lượng kiểm soát nội bộ. Việc nhận dạng và đánh giá rủi ro không đầy đủ cũng là nguyên nhân gây ra thua lỗ.

Thứ ba, bài học về kiểm soát hoạt động, phân chia trách nhiệm và đa dạng hóa sản phẩm: Một hệ thống kiểm soát nội bộ hiệu quả đòi hỏi phân công hợp lý, các công việc của nhân viên không mâu thuẩn với nhau. Những xung đột về quyền lợi phải được nhận biết, giảm thiểu tối đa và tuỳ thuộc vào sự kiểm soát độc lập và thận trọng. Qua nghiên cứu và phân cấp khách hàng, mỗi ngân hàng sẽ đưa ra các loại sản phẩm khác nhau để đáp ứng tốt nhất nhu cầu của khách hàng, nên việc đa dạng hóa sản phẩm là yếu tố tất nhiên. Đa dạng hóa sản phẩm sẽ giúp ngân hàng tiếp cận được nhiều đối tượng khách hàng hơn và phục vụ được nhu cầu ngày càng phong phú của khách hàng. Để giữ chân được khách hàng và thu hút ngày càng nhiều khách hàng hơn nữa, thì việc đưa ra nhiều sản phẩm với nhiều tính năng sẽ giúp khách hàng thấy thỏa mãn và hài lòng, đây chính là mục tiêu hướng tới của hệ thống ngân hàng.

Thứ tư, bài học về thông tin, truyền thông, công nghệ mới: Một hệ thống kiểm soát nội bộ hiệu quả đòi hỏi hệ thống thông tin đáng tin cậy, có thể đáp ứng cho hầu hết các hoạt động chủ yếu của ngân hàng. Hệ thống này phải lưu trữ và sử dụng dữ liệu bằng máy tính, an toàn, được theo dõi độc lập và được kiểm tra đột xuất, đầy đủ. Việc gian lận thông tin của nhân viên ngân hàng sẽ dẫn đến những tổn thất không thể lường trước được. Với ngân hàng

hệ thống công nghệ góp phần không nhỏ vào sự phát triển của hệ thống. Với số lượng khách hàng ngày càng nhiều và số lượng sản phẩm, dịch vụ ngày càng đa dạng, nếu không có công nghệ hỗ trợ thì ngân hàng không thể phát triển đi lên được. Với sự hỗ trợ của công nghệ sẽ giúp ngân hàng giảm được rất nhiều công việc, bản thân các nhà quản lí và nhân viên sẽ được giải phóng khỏi những công việc tỉ mỉ, máy móc để đầu tư thời gian cho công việc chăm sóc và tìm kiếm khách hàng

Thứ năm, bài học về giám sát và sữa chữa những sai sót: Kiểm soát nội bộ hiệu quả đòi hỏi việc theo dõi, kiểm tra phải liên tục, kiểm tra hàng ngày cũng như đánh giá định kỳ của bộ phận kinh doanh và kiểm toán nội bộ. Những sai sót được phát hiện bởi nhân viên hoặc kiểm soát nội bộ phải báo cáo kịp thời cho cấp quản lý thích hợp.

CHƯƠNG 2: KIỂM SOÁT NỘI BỘ ĐỐI VỚI QUY TRÌNH CHO VAY TÍN DỤNG TẠI NGÂN HÀNG NN&PTNT CHI NHÁNH HUYỆN PHÚ VANG

2.1 Tổng quan về ngân hàng nông nghiệp và phát triển nông thôn Việt Nam và Chi nhánh huyện Phú Vang

2.1.1 Vài nét về Ngân hàng Nông nghiệp và Phát triển nông thôn Việt

Có thể bạn quan tâm!

-

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 6

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 6 -

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 7

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 7 -

Kinh Nghiệm Về Kiểm Soát Nội Bộ Tại Các Ngân Hàng Thương Mại Và Bài Học Kinh Nhiệm Cho Agribank Chi Nhánh Huyện Phú Vang

Kinh Nghiệm Về Kiểm Soát Nội Bộ Tại Các Ngân Hàng Thương Mại Và Bài Học Kinh Nhiệm Cho Agribank Chi Nhánh Huyện Phú Vang -

Tình Hình Lao Động Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018

Tình Hình Lao Động Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018 -

Tình Hình Huy Động Vốn Theo Nguồn Kinh Tế Tại Agribank Chi Nhánh Huyện Phú Vang Qua 3 Năm 2016-2018

Tình Hình Huy Động Vốn Theo Nguồn Kinh Tế Tại Agribank Chi Nhánh Huyện Phú Vang Qua 3 Năm 2016-2018 -

Kết Quả Hoạt Động Kinh Doanh Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018

Kết Quả Hoạt Động Kinh Doanh Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018

Xem toàn bộ 171 trang tài liệu này.

Nam

Ngân hàng phát triển Nông nghiệp Việt Nam thành lập theo nghị định số

53/HĐBT ngày 26/3/1988 của Hội đồng Bộ trưởng (nay là Chính phủ) về việc thành lập các ngân hàng chuyên doanh.

Ngày 14/11/1990, chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng chính

phủ) ký quyết định số 400/CT thành lập Ngân hàng Nông nghiệp Việt Nam thay thế Ngân hàng phát triển Nông nghiệp Việt Nam.

Ngày 1/3/1991, Thống đốc Ngân hàng Nhà Nước có quyết định số 18/NHQĐ thành lập văn phòng đại diện Ngân hàng Nông nghiệp tại thành phố Hồ Chí Minh vào ngày 24/6/1994.

Ngày 30/7/1994, tại quyết định số 160/QĐ-NHNN, Thống đốc Ngân hàng Nhà Nước chấp thuận mô hình đổi mới hệ thống quản lý của Ngân hàng Nông nghiệp Việt Nam.

Ngày 15/11/1996, thừa uỷ quyền của Thủ Tướng Chính Phủ, Thống đốc Ngân hàng Nhà nước Việt Nam ký Quyết định số 280/QĐ-NHNN đổi tên Ngân hàng Nông nghiệp Việt Nam thành Ngân hàng Nông nghiệp và phát triển Nông thôn Việt Nam.

Ngày 31/01/2011, thực hiện quyết định số 214/QĐ- NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam, Agribank chuyển đổi hoạt động sang mô hình Công ty Trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu 100% vốn điều lệ theo Nghị định 25/2010/NĐ-CP của Chính phủ.

Agribank có tư cách pháp nhân theo pháp luật Việt Nam; có con dấu và tài khoản riêng; tổ chức và hoạt động theo quy định của Luật Các tổ chức tín dụng, Luật Doanh nghiệp và các quy định của pháp luật có liên quan.

Tình hình kinh doanh của ngân hàng Agribank Việt Nam trong năm 2018 và định hướng năm 2019

Phần lớn tăng trưởng lợi nhuận của Agribank vẫn dựa vào thu nhập lãi thuần, với tổng dư nợ cho vay đến cuối năm vượt mốc 1 triệu tỷ đồng.

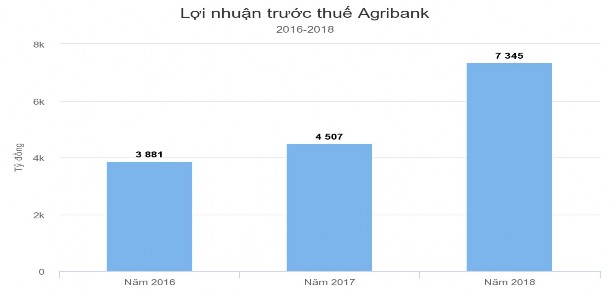

Biểu đồ 2. Lợi nhuận trước thuế Agribank giai đoạn 2016-2018

(Nguồn: https://vnexpress.net/kinh-doanh/agribank-tang-lai-hon-60-nam-

2018-3931893.html)

Báo cáo tài chính kiểm toán năm 2018 của Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) cho biết, lợi nhuận trước thuế đạt hơn 7.300 tỷ đồng, tăng 63% so với 2017.

Kết quả này giúp Agribank đứng trong nhóm 6 ngân hàng có lợi nhuận cao nhất hệ thống, xếp sau Vietcombank, Techcombank, BIDV, VPBank và MB.

Động lực tăng trưởng chính của ngân hàng vẫn xuất phát từ "nồi cơm" tín dụng, với gần 41.000 tỷ đồng thu nhập lãi thuần, tăng 21,4% so với năm trước. Các hoạt động khác và thu nhập thuần từ dịch vụ đóng góp 8.024 tỷ và 3.763 tỷ đồng.

Đến cuối năm, dư nợ tín dụng của Agribank đã vượt mốc 1 triệu tỷ đồng, tăng 14,3% so với 2017. Tổng tài sản tại ngày 31/12/2018 đạt gần 1,3 triệu tỷ đồng.

Trong năm 2018, chi phí dự phòng của Agribank cũng tăng hơn 16%, lên 21.700 tỷ đồng. Tuy nhiên, theo đại diện ngân hàng, việc gia tăng trích lập nằm trong lộ trình xử lý dứt điểm những vấn đề liên quan đến rủi ro tín dụng, nằm trong công tác chuẩn bị cho quá trình cổ phần hóa.

Con số hơn 20.000 tỷ đồng dự phòng đến cuối năm 2018 cũng cao hơn tổng nợ xấu của Agribank (gần 16.100 tỷ đồng). Tỷ lệ nợ xấu giảm từ mức hơn 2% năm 2017 xuống 1,6%.

Trong năm 2018, Agribank cũng mua lại hơn 26.000 tỷ đồng nợ đã bán cho VAMC, đồng thời sử dụng dự phòng trích trong năm để xử lý rủi ro tín dụng. Số dư mệnh giá trái phiếu đặc biệt từ 40.983 tỷ cuối năm 2017 đã giảm xuống 7.750 tỷ đồng cuối năm 2018.

Về kế hoạch kinh doanh năm nay, ngân hàng cho biết mục tiêu lợi nhuận trước thuế đạt hơn 10.000 tỷ đồng, đưa Agribank vào nhóm 5 ngân hàng có lợi nhuận cao nhất hệ thống. Một trong những khó khăn của ngân hàng trong năm nay vẫn là yêu cầu phải tăng vốn điều lệ để đáp ứng tiêu chuẩn Basel II và nhu cầu tăng trưởng tín dụng hàng năm. Agribank cũng cho biết đã trình Ngân hàng Nhà nước và Chính phủ về kế hoạch tăng vốn.

7.4.4 Lịch sử hình thành và phát triển của Agribank chi nhánh Phú Vang

Agribank chi nhánh huyện Phú Vang tiền thân là Ngân hàng Nông nghiệp và Phát triển nông thôn huyện Hương Phú. Trong quá trình hoạt động, Agribank chi nhánh Phú Vang đã trải qua nhiều giai đoạn phát triển và thay đổi tên gọi như: chi nhánh Ngân hàng Nông nghiệp huyện Hương Phú và Ngân hàng Nông nghiệp và Phát triển nông thôn huyện Hương Phú.

Năm 1990, chi nhánh huyện Phú Vang chính thức được thành lập trên cơ sở chia tách chi nhánh Agribank huyện Hương Phú thành chi nhánh ngân hàng Agribank huyện Hương Thủy và Agribank huyện Phú Vang. Thời gian đầu vừa mới thành lập thì trụ sở của chi nhánh ngân hàng đặt tại khu vực chợ Mai thuộc địa phận Phú Thượng, huyện Phú Vang, tỉnh Thừa Thiên Huế. Năm 2005, do huyện Phú Vang chia tách địa giới hành chính nên một lần nữa chi nhánh này được chuyển về huyện lị Phú Đa, là trung tâm hành chính mới của toàn huyện Phú Vang và tồn tại cho đến nay, nay là thị trấn Phú Đa, huyện Phú Vang, tỉnh Thừa Thiên Huế.

Nam

Huế

Tên giao dịch: Ngân hàng Nông nghiệp và Phát triển nông thôn Việt

Tên viết tắt: Agribank chi nhánh huyện Phú Vang

Địa chỉ: thôn Hòa Đa Tây, thị trấn Phú Đa, huyện Phú Vang, tỉnh Thừa Thiên

Điện thoại: +84.0234.3850152; Fax: +84.0234.3850155.

Trải qua hơn 25 năm thành lập và phát triển, Agribank chi nhánh Phú

Vang là một trong những đơn vị mạnh trong hệ thống Agribank trên địa bàn toàn tỉnh. Hoạt động với chiến lược kinh doanh tiền tệ trong lĩnh vực nông nghiệp và đặc biệt là địa bàn đứng chân của chi nhánh là huyện Phú Vang, một huyện trọng điểm của tỉnh Thừa Thiên Huế về nông, lâm và ngư nghiệp. Với điều kiện tự nhiên thuận lợi trong việc phát triển nông nghiệp nên việc đầu tư gắn với sản xuất nông, lâm và ngư nghiệp là yếu tố quan trọng và then chốt quyết định đến thành công trong hoạt động kinh doanh của chi nhánh.

NHNo&PTNT huyện Phú Vang là một chi nhánh trực thuộc của NHNo&PTNT tỉnh Thừa Thiên Huế. Qua nhiều năm hoạt động, chi nhánh NHNo&PTNT huyện Phú Vang đã trải qua nhiều bước thăng trầm để tồn tại và phát triển, góp phần nâng cao đời sống nông thôn còn gặp nhiều khó khăn. Bằng nỗ lực của chính mình, NHNo&PTNT huyện Phú Vang đã trở thành chi nhánh hoạt động kinh doanh có uy tín và hiệu quả trên địa bàn, xếp loại cơ quan khá về mọi mặt.

Quá trình hoạt động của ngân hàng trong nhiều năm qua là quá trình kiên trì đi theo định hướng phát triển của NHN0&PTNT, theo đường lối đổi mới của Đảng và Nhà nước. Thị trường hoạt động được xác định chủ yếu là nông nghiệp nông thôn, từng bước mở rộng kinh doanh đa năng, mở rộng các dịch vụ ngân hàng thông qua các biện pháp đổi mới toàn diện về nghiệp vụ, đổi mới công tác điều hành, sắp xếp lại bộ máy hành chính, nâng cao chất lượng cán bộ, thực hiện phương châm “ Đi vay để cho vay ” phục vụ cho nền kinh tế thị trường, lấy hiệu quả kinh tế làm mục tiêu kinh doanh.

Trong quá trình đổi mới công nghiệp hóa - hiện đại hóa của đất nước hoạt động xây dựng của chi nhánh NHNo&PTNT huyện Phú Vang từng bước đổi mới, xây dựng phong cách giao dịch mới của người cán bộ ngân hàng nông nghiệp, đổi mới hiện đại hóa công nghệ ngân hàng chuẩn bị tốt các điều kiện hội nhập.

2.1.2 Lĩnh vực hoạt động của ngân hàng Agribank chi nhánh huyện Phú Vang

Huy động vốn

- Khai thác và nhận tiền gửi qua các tổ chức, cá nhân và tổ chức tín dụng khác dưới các hình thức: tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác trong nước và nước ngoài bằng đồng tiền Việt Nam và ngoại tệ.

- Phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu và giấy tờ có giá trị khác để huy động vốn của các tổ chức, cá nhân trong nước và ngoài nước.

- Tiếp nhận các nguồn vốn tài trợ, vốn ủy thác của Chính phủ, Chính quyền địa phương và các tổ chức kinh tế, cá nhân trong nước và nước ngoài.

- Được phép vay vốn các tổ chức tài chính, tín dụng khác hoạt động tại Việt Nam và tổ chức tín dụng nước ngoài khi được Tổng giám đốc Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam cho phép bằng văn bản.

Cho vay

Cho vay ngắn hạn nhằm đáp ứng nhu cầu vốn cho sản xuất, kinh doanh, dịch vụ cho các tổ chức, cá nhân hoạt động trên lãnh thổ Việt Nam.

Kinh doanh ngoại hối : Huy động vốn và cho vay, mua, bán ngoại tệ, thanh toán quốc tế, bảo lãnh, tái bảo lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại hối

Cung ứng các dịch vụ thanh toán và ngân quỹ

Cung ứng các phương tiện thanh toán;

Thực hiện các dịch vụ thanh toán trong nước cho khách hàng;

Thực hiện các dịch vụ: thu - chi hộ và thu - phát tiền mặt cho khách hàng.

Kinh doanh các dịch vụ Ngân hàng khác như:

Thu, phát tiền mặt; Máy rút tiền tự động dịch vụ thẻ; Tư vấn pháp luật tín dụng, kế toán tài chính; Chi trả kiều hối, thu chi tiền mặt (tại địa điểm theo yêu cầu của khách hàng); Nhận bảo quản, cất giữ các loại giấy tờ có giá khác; Nhận ủy thác cho vay của tổ chức tài chính, tín dụng, tổ chức, cá nhân trong và ngoài nước.

7.4.5 Cơ cấu tổ chức và nhiệm vụ của các phòng ban

Căn cứ vào mô hình tổ chức Ngân hàng nông nghiệp và Phát triển nông thôn và tình hình kinh doanh của Agribank chi nhánh Phú Vang, cơ cấu tổ chức theo kiểu trực tuyến chức năng: