24.002 | 4,46 | 15.778 | 2,43 | 17.908 | 2,29 | -8.224 | 65,74 | 2.130 | 13,50 | |

Tiền gửi và vay TCTD khác | 5.227 | 0,97 | 1.847 | 0,28 | 1.239 | 0,16 | -3.380 | 35,34 | -608 | -32,92 |

Tiền gửi của khách hàng | 462.357 | 85,93 | 580.128 | 89,34 | 717.250 | 91,85 | 117.771 | 125,4 7 | 137.12 2 | 23,64 |

Các quỹ và vốn | 14.281 | 2,65 | 7.447 | 1,15 | 9.786 | 1,25 | -6.834 | 52,15 | 2.339 | 31,41 |

Tài sản nợ khác | 32.201 | 5,98 | 44.154 | 6,80 | 34.736 | 4,45 | 11.953 | 137,1 2 | -9.418 | -21,33 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Về Kiểm Soát Nội Bộ Tại Các Ngân Hàng Thương Mại Và Bài Học Kinh Nhiệm Cho Agribank Chi Nhánh Huyện Phú Vang

Kinh Nghiệm Về Kiểm Soát Nội Bộ Tại Các Ngân Hàng Thương Mại Và Bài Học Kinh Nhiệm Cho Agribank Chi Nhánh Huyện Phú Vang -

Kiểm Soát Nội Bộ Đối Với Quy Trình Cho Vay Tín Dụng Tại Ngân Hàng Nn&ptnt Chi Nhánh Huyện Phú Vang

Kiểm Soát Nội Bộ Đối Với Quy Trình Cho Vay Tín Dụng Tại Ngân Hàng Nn&ptnt Chi Nhánh Huyện Phú Vang -

Tình Hình Lao Động Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018

Tình Hình Lao Động Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018 -

Kết Quả Hoạt Động Kinh Doanh Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018

Kết Quả Hoạt Động Kinh Doanh Tại Agribank Chi Nhánh Huyện Phú Vang Giai Đoạn 2016 – 2018 -

Tình Hình Nợ Quá Hạn Và Nợ Xấu Của Nh Agribank Chi Nhánh Huyện Phú Vang Qua 3 Năm 2016 - 2018

Tình Hình Nợ Quá Hạn Và Nợ Xấu Của Nh Agribank Chi Nhánh Huyện Phú Vang Qua 3 Năm 2016 - 2018 -

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 14

Kiểm soát nội bộ đối với quy trình cho vay tại Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn – Chi nhánh Huyện Phú Vang - 14

Xem toàn bộ 171 trang tài liệu này.

( Nguồn: Phòng kế toán ngân hàng Agribank chi nhánh huyệ Phú Vang)

Nhìn vào bảng 2.2 ta thấy, tình hình tài sản nguồn vốn tăng dần qua các năm. Do tài sản bằng nguồn vốn nên tình hình nên biến động giữa năm 2017 so với năm 2016 tăng 141.176 triệu đồng tương ứng 27,78%. Năm 2018 so với năm 2017 tăng 131.565 triệu đồng hay tương ứng 20,26%. Với tỷ lệ tăng như vậy sẽ giúp ngân hàng trong việc đáp ứng nhu cầu vay vốn của người dân trên địa bàn.

Về tài sản: Qua 3 năm 2016-2018, tổng tài sản của Agribank Chi Nhánh Huyện Phú Vang tăng dần qua các năm. Nguyên nhân là do tốc độ đầu tư và cho vay nền kinh tế liên tục tăng lên, cụ thể cho vay khách hàng năm 2017 đạt

592.144 triệu đồng, tăng 87.176 triệu đồng, tương ứng 17,26% so với năm 2016. Năm 2018 đạt 686.787 triệu đồng, tăng 94.643 triệu đồng tương ứng tăng 15,98% so với năm 2017. Xét về cơ cấu tổng tài sản thì khoản mục cho vay khách hàng chiếm tỷ trọng cao nhất, cả 3 năm đều trên 95% trong tổng cơ cấu tài sản. Điều này chứng tỏ hoạt động kinh doanh của Agribank Chi Nhánh Huyện Phú Vang là tập trung hoạt động cấp tín dụng. Các khoản mục còn lại chiếm tỷ lệ thấp trong tổng tài sản và đều dần tăng qua có các năm. Tuy nhiên, trong trong năm 2017 và năm 2018 khoản mục tài sản cố định và tài sản khác tăng nhiều vì hai năm gần đây ngân hàng tiến hành nâng cấp cơ sở hạ tầng và mua thêm máy tính và cài đặt mạng lưới thông tin mạng, nâng cấp hệ thống quản lý để phục vụ cho hoạt động kinh doanh của ngân hàng.

Về nguồn vốn: Qua 3 năm 2016-2018, tổng nguồn vốn của Agribank chi nhánh huyện Phú Vang tăng dần qua các năm. Xem xét tỷ trọng các khoản mục trong tổng tài sản (Bao gồm nợ phải trả và nguồn vốn CSH) cơ cấu khá hợp lý: Tiền gửi của khách hàng chiếm tỷ trọng lớn và là nguồn vốn chủ yếu trong tổng nợ phải trả và nguồn vốn CSH. Tỷ trọng tiền gửi khách hàng năm 2016 chiếm 85,93%, năm 2017 tăng lên 89,34%, năm 2018 tăng chiếm 91,85% trong cơ cấu tổng nguồn vốn. Nguyên nhân là nhờ có sự chỉ đạo kịp thời của Agribank Việt Nam, theo định hướng chung của ngành là tập trung khơi thông nguồn vốn nhàn rỗi trong dân cư, đặc biệt là nguồn vốn huy động

từ dân cư tại địa phương để có nguồn vốn kinh doanh ổn định, từ đó mở rộng đầu tư phát triển kinh tế tại địa phương. Điều này còn thể hiện Agribank Chi Nhánh Huyện Phú Vang là NHTM uy tín, tận dụng lợi thế của đơn vị để không ngừng củng cố và phát triền thị phần. Các khoản nợ chính phủ và NHNN chiếm tỷ lệ thấp và có xu hướng giảm qua các năm, năm 2016 chiếm 4,46% trong tổng cơ cấu vốn, năm 2017 giảm xuống còn 2,43%, năm 2018 giảm xuống còn 2,29%. Các khoản mục còn lại chiếm tỷ lệ rất nhỏ trong tổng cơ cấu nguồn vốn.

Từ kết quả phân tích cho thấy về cơ bản cơ cấu tài sản và nguồn vốn của Agribank Chi Nhánh Huyện Phú Vang là khá hợp lý. Sự hợp lý thể hiện rõ chiến lược kinh doanh và định hướng phát triển của Agribank Chi Nhánh Huyện Phú Vang.

Những kết quả này là cả một sự nỗ lực không ngừng nghỉ trong công tác quản lý điều hành cùng các chính sách huy động vốn của ban lãnh đạo chi nhánh với lãi suất cạnh tranh cùng các dịch vụ ngân hàng hiện đại, nhanh chóng, tiện lợi và an toàn cũng như sự phục vụ tận tình chuyên nghiệp của cán bộ nhân viên đã tăng sự tin tưởng cho khách hàng khi gửi tiền tại NHNo &PTNN chi nhánh huyện Phú Vang.

Kết quả hoạt động kinh doanh giai đoạn 2016 – 2018

a. Tình hình huy động vốn của Agribank Chi Nhánh Huyện Phú Vang

Năm | So sánh | |||||||||

2016 | 2017 | 2018 | 2017/201 6 | 2018/2017 | ||||||

Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | |

Tổng nguồn vốn | 508.178 | 100 | 649.354 | 100 | 780.919 | 100 | 141.176 | 27,78 | 131.565 | 20,26 |

Tổng nguồn vốn huy động | 462.357 | 100 | 580.128 | 100 | 717.250 | 100 | 117.771 | 25,47 | 137.122 | 23,64 |

1. Phân theo nguồn tiền | ||||||||||

Tiết kiệm dân cư | 453.388 | 98,06 | 565.277 | 97,44 | 701.830 | 97,85 | 111.889 | 24,68 | 136.553 | 24,16 |

- Tổ | 8.969 | 1,94 | 14.851 | 2,56 | 15.420 | 2,15 | 5.882 | 65,58 | 569 | 3,83 |

2. Phân theo loại tiền | ||||||||||

Nội tệ | 454.839 | 98,37 | 574.791 | 99,08 | 711.153 | 99,15 | 119.952 | 26,37 | 136.362 | 23,72 |

Ngoại tệ quy đổi VNĐ | 7.518 | 1,63 | 5.337 | 0,92 | 6.097 | 0,85 | -2.181 | -29 | 760 | 14,24 |

3. Th eo kỳ hạn | ||||||||||

1. Tiển gửi không kỳ hạn | 62.126 | 13,44 | 53.545 | 9,23 | 67.983 | 9,48 | -8.581 | -13,81 | 14.438 | 26,96 |

2.Tiền gửi có kỳ hạn | 400.231 | 86,56 | 526.583 | 90,77 | 649.267 | 90,52 | 126.352 | 31,57 | 122.684 | 23,30 |

Dưới 12 tháng | 312.345 | 67,55 | 452.112 | 77,93 | 551.236 | 76,85 | 139.767 | 44,75 | 99.124 | 21,92 |

Trên 12 tháng | 87.976 | 19,03 | 74.471 | 12,84 | 98.031 | 13,67 | -13.505 | -15,35 | 23.560 | 31,64 |

(Nguồn: Phòng kế toán ngân hàng Agribank chi nhánh huyện Phú Vang)

Trong quá trình hoạt động kinh doanh của ngân hàng thì nguồn vốn huy động đóng vai trò hết sức quan trọng trong việc tạo lập vốn để phục vụ nhu cầu cho vay và đầu tư. Vì vậy, nguồn vốn huy động quyết định đến khả năng cũng như hiệu quả hoạt động kinh doanh của NH. Với vai trò là trung gian tài chính, chức năng cơ bản của NH là đi vay và cho vay, bên cạnh đó NH cung cấp các sản phẩm dịch vụ về tài chính tiền tệ cho nền kinh tế.

Qua bảng 2.4 ta thấy, tổng nguồn vốn huy động được tăng qua các năm, đến năm 2017 thì tổng nguồn vốn huy động là 580.128 triệu đồng tăng 117.771 triệu đồng tương ứng tăng 25, 47% so với năm 2016, đến năm 2018 là 717.250 triệu đồng tăng 137.122 triệu đồng hay tương ứng tăng 23,64% so với năm 2017. Lượng vốn huy động dồi dào này đã góp phần đáp ứng một phần nhu cầu vốn sản xuất, kinh doanh, dịch vụ của các tổ chức kinh tế và người dân trên địa bàn huyện Phú Vang.

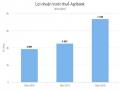

Biểu đồ 2. Tình hình huy động vốn theo nguồn kinh tế tại Agribank Chi Nhánh Huyện Phú Vang qua 3 năm 2016-2018

Nhìn vào biểu đồ 2.2, dễ dàng nhận thấy rằng nguồn vốn huy động được phần lớn là tiền gửi tiết kiệm dân cư chiếm tỷ trọng chủ yếu trong cơ cấu và khoản mục này cũng tăng đều qua các năm. Điều này chứng tỏ hoạt động huy động vốn hiệu quả của chi nhánh. Cụ thể:

Phân theo lại tiền gửi:

+ Tiền gửi tiết kiệm dân cư: Đến năm 2018 thì nguồn vốn huy động từ tiền gửi dân cư tăng lên đến 701.830 triệu đồng. Qua các năm thì nguồn vốn này liên tục tăng với tỷ trọng năm sau cao hơn năm trước. Điều này phần nào cũng khẳng định hơn nữa uy tín của chi nhánh, không ngừng nâng cao chất lượng phục vụ đối với khách hàng.

+ Tiền gửi tổ chức: Nếu năm 2016 nguồn này là 8.969 triệu đồng, năm 2017 là 14.851 triệu đồng, năm 2018 là 15.240 triệu đồng. Nhìn chung thì nguồn vốn huy động từ tổ chức của chi nhánh tăng hàng năm, tăng 65,58% từ năm 2016 đến 2017, đến năm 2018 tăng nhưng không nhiều.

Phân theo kỳ hạn:

+ Tiền gửi không kỳ hạn: Nguồn vốn này có xu hướng biến động không đều. Năm 2017 đạt 53.545 triệu đồng, giảm 8.581 triệu đồng tương ứng giảm 13,81 % so với năm 2016, đến năm 2018 tăng 26,96% so với năm 2017. Nnguồn vốn này chiếm tỷ trọng nhỏ trong tổng cơ cấu nguồn vốn huy động vì nguồn vốn này có lãi suất thấp không thể phục vụ nhu cầu sinh lời của khách hàng nên chủ yếu là phục vụ nhu cầu thanh toán, chuyển khoản của dân cư cũng như các tổ chức kinh tế.

+Tiền gửi có kỳ hạn <12 tháng: Đây là khoản mục chiếm tỷ trọng chủ yếu trong cơ cấu tiền gửi của khách hàng phục vụ nhu cầu sinh lời của khách hàng với khoản tiền nhàn rỗi. Khoản mục này có xu hướng tăng qua các năm và tăng lên đến 551.236 triệu đồng năm 2018.

+Tiền gửi có kỳ hạn >12 tháng: Khoản mục này biến động không đều qua các năm. Năm 2017 giảm 13.505 triệu đồng tương ứng giảm 15,35% so với năm 2016, đến năm 2018 tăng 23.560 triệu đồng tương ứng tăng 31,64 %. Đối với việc thúc đẩy huy động nguồn vốn dài hạn giảm rủi ro của chi nhánh bằng chính sách lãi suất cao đối với kỳ hạn >12 tháng là phần nào nguyên nhân tăng trong năm 2018.

c. Kết quả hoạt động kinh doanh