32

CHƯƠNG 2: THỰC TRẠNG RỦI RO TÍN DỤNG VÀ RỦI RO THANH KHOẢN TẠI HỆ THỐNG NGÂN HÀNG VIỆT NAM.

Với cơ chế hoạt động ngày càng nâng cao của nền kinh tế, hệ thống Ngân hàng Việt Nam đã và đang chịu sức ép cạnh tranh lớn từ các Ngân hàng khác trong khu vực và thế giới. Chính vì vậy, cách tốt nhất để tồn tại và phát triển là các Ngân hàng phải nâng cao năng lực cạnh tranh một cách triệt để bằng việc mở rộng quy mô, ứng dụng công nghệ hiện đại và phương pháp quản trị cũng như ứng biến với rủi ro phát sinh.

Các Ngân hàng TMCP Việt Nam đã không ngừng phát triển bằng cách tăng nguồn vốn một cách mở rộng đặc biệt là sau khi Chính phủ ban hành Nghị định số 141/2006/NĐ-CP ngày 22/11/2006 quy định mức vốn pháp định tối thiểu của các Tổ chức tín dụng, điều này chứng tỏ sự quan tâm của Chính phủ đến tình hình hoạt động của các Tổ chức tín dụng hơn đặc biệt là sau cuộc khủng hoảng tài chính 2008 cụ thể như sau:

Bảng 2.1: Quy định đổi mới mức vốn pháp định cho TCTD

Loại hình tổ chức tín dụng | Mức vốn pháp định áp dụng cho đến năm | ||

2008 | 2010 | ||

I | Ngân hàng | ||

1 | Ngân hàng thương mại | ||

a | Ngân hàng thương mại Nhà nước | 3.000 tỷ đồng | 3.000 tỷ đồng |

b | Ngân hàng thương mại cổ phần | 1.000 tỷ đồng | 3.000 tỷ đồng |

c | Ngân hàng liên doanh | 1.000 tỷ đồng | 3.000 tỷ đồng |

d | Ngân hàng 100% vốn nước ngoài | 1.000 tỷ đồng | 3.000 tỷ đồng |

đ | Chi nhánh Ngân hàng nước ngoài | 15 triệu USD | 15 triệu USD |

2 | Ngân hàng chính sách | 5.000 tỷ đồng | 5.000 tỷ đồng |

3 | Ngân hàng đầu tư | 3.000 tỷ đồng | 3.000 tỷ đồng |

4 | Ngân hàng phát triển | 5.000 tỷ đồng | 5.000 tỷ đồng |

5 | Ngân hàng hợp tác | 1.000 tỷ đồng | 3.000 tỷ đồng |

6 | Quỹ tín dụng nhân dân |

Có thể bạn quan tâm!

-

Một Số Ví Dụ Minh Hoạ Về Tình Hình Rủi Ro Thanh Khoản Tại Các Ngân Hàng Trên Thế Giới.

Một Số Ví Dụ Minh Hoạ Về Tình Hình Rủi Ro Thanh Khoản Tại Các Ngân Hàng Trên Thế Giới. -

Rủi Ro Tín Dụng Trong Hoạt Động Kinh Doanh Của Nhtm

Rủi Ro Tín Dụng Trong Hoạt Động Kinh Doanh Của Nhtm -

Mối Quan Hệ Giữa Rủi Ro Thanh Khoản Và Rủi Ro Tín Dụng

Mối Quan Hệ Giữa Rủi Ro Thanh Khoản Và Rủi Ro Tín Dụng -

Nguồn Dữ Liệu Và Thống Kê Mô Tả.

Nguồn Dữ Liệu Và Thống Kê Mô Tả. -

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 8

Ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng đến tính bền vững của Ngân hàng thương mại cổ phần Việt Nam năm 2008 - 2018 - 8 -

Ứng Dụng Của Mô Hình Nghiên Cứu Cho Thực Tiễn:

Ứng Dụng Của Mô Hình Nghiên Cứu Cho Thực Tiễn:

Xem toàn bộ 102 trang tài liệu này.

33

Quỹ tín dụng nhân dân TW | 1.000 tỷ đồng | 3.000 tỷ đồng | |

b | Quỹ tín dụng nhân dân cơ sở | 0,1 tỷ đồng | 0,1 tỷ đồng |

II | Tổ chức tín dụng phi ngân hàng | ||

1 | Công ty tài chính | 300 tỷ đồng | 500 tỷ đồng |

2 | Công ty cho thuê tài chính | 100 tỷ đồng | 150 tỷ đồng |

(Nguồn: http://www.chinhphu.vn)”

Trên thực tế, theo thống kê của Ngân hàng Nhà nước (NHNN) và http://s.cafef.vn ta có thể tóm lượt sơ bộ về tình hình vốn điều lệ của các Ngân hàng vào năm 2018 tăng

55.000 tỷ đồng và năm 2017 số vốn điều lệ của hệ thống các TCTD là 362.562 tỷ đồng.

Biểu đồ 2.1: Vốn điều lệ của các Ngân hàng năm 2018

Top 15 Ngân hàng có Vốn điều lệ lớn nhất năm 2018

40.000

30.000

20.000

10.000

Vốn điều lệ

-

![]()

Tính đến cuối năm 2017, tổng vốn chủ sở hữu của 25 ngân hàng là 418.224 tỷ đồng, tăng 13,80% so với cuối năm 2016. Trong đó, riêng 10 Ngân hàng có vốn chủ sở hữu lớn nhất chiếm hơn 76,7% tổng vốn chủ sở hữu của 25 Ngân hàng

34

Biểu đồ 2.2: Vốn chủ sở hữu của các Ngân hàng năm 2017

Top 10 Ngân hàng có vốn chủ sỡ hữu lớn nhất

năm 2017

70.000

60.000

50.000

40.000

30.000

20.000

10.000

-

Tuy tổng tài sản đang có tốc độ tăng trưởng nhanh nhưng vốn điều lệ tăng trưởng ít hơn. Đặc biệt tại khối NHTM có vốn chi phối của Nhà nước, tốc độ tăng trưởng tài sản năm 2017 đạt 18,34% trong khi vốn điều lệ chỉ tăng 0,84%.

Mặc dù tốc độ tăng trưởng vốn điều lệ ít hơn nhưng 4 NHTM của Nhà nước như Vietinbank, Vietcombank, BIDV và Agribank vẫn đang dẫn đầu và chiếm tới 40% vốn điều lệ toàn hệ thống. Trong đó, Vietinbank giữ vị trí đứng đầu với vốn điều lệ hơn

37.000 tỷ đồng và theo sau đó là Vietcombank, BIDV…

Quá trình tăng vốn nhanh chóng của các Ngân hàng trong thời gian ngắn đã hình thành cấu trúc sở hữu, đặc biệt là tình trạng sở hữu chéo và đa phương giữa Ngân hàng với doanh nghiệp và Ngân hàng với Ngân hàng có thể phát sinh rất nhiều khoản nợ xấu, đặc biệt là rủi ro mang tính hệ thống và thanh khoản.

Tỷ lệ tăng trưởng tín dụng bình quân của năm 2018 so với 2017 của 10 Ngân hàng thương mại có số liệu niêm yết trên 2 sàn HNX và Hose.

35

Bảng 2.2: Tốc độ tăng trưởng tín dụng năm 2018 so với năm 2017 của 10 Ngân hàng TMCP Việt Nam Đơn vị tính: VND

NGÂN HÀNG | Dư nợ năm 2018 | Dư nợ năm 2017 | Tăng trưởng | % | |

1 | VCB | 631,866,758,000,000 | 543,434,460,000,000 | 88,432,298,000,000 | 16.27 |

2 | CTG | 864,925,948,000,000 | 790,688,059,000,000 | 74,237,889,000,000 | 09.39 |

3 | BIDV | 988,738,780,000,000 | 866,885,307,000,000 | 121,853,473,000,000 | 14.06 |

4 | ACB | 230,527,220,000,000 | 198,513,394,000,000 | 32,013,826,000,000 | 16.13 |

5 | EIB | 104,042,577,000,000 | 101,324,328,000,000 | 2,718,249,000,000 | 02.68 |

6 | MBB | 214,685,958,000,000 | 184,188,142,000,000 | 30,497,816,000,000 | 16.56 |

7 | STB | 256,622,753,000,000 | 222,946,630,000,000 | 33,676,123,000,000 | 15.11 |

8 | TCB | 159,939,217,000,000 | 160,849,037,000,000 | -909,820,000,000 | (00.57) |

9 | VPB | 221,961,996,000,000 | 182,666,213,000,000 | 39,295,783,000,000 | 21.51 |

10 | HDBANK | 123,131,648,000,000 | 104,497,028,000,000 | 18,634,620,000,000 | 17.83 |

(Nguồn: Báo cáo thường niên, báo cáo tài chính hàng năm của 10 Ngân hàng và

kết quả tính toán) Trong bối cảnh các Ngân hàng đang cạnh tranh kinh doanh gay gắt, quyết liệt với nhau, việc mở rộng cho vay và tăng tốc độ tăng trưởng tín dụng gần như là giải pháp tốt nhất mà các Ngân hàng sử dụng với mục đích hiệu quả và tăng lợi nhuận. Tuy nhiên, vấn đề tăng trưởng tín dụng này cũng được coi là con dao hai lưỡi nếu sử dụng không đúng cách. Nếu tín dụng tăng trưởng mạnh nằm ngoài kiểm soát thì sẽ làm tăng rủi ro cho hệ thống Ngân hàng từ đó suy yếu cơ sở vốn của các Ngân hàng. Theo quan điểm của Ngân hàng Thế giới (WB) quan ngại rằng, tăng trưởng kinh tế của Việt Nam đòi hỏi đi kèm với việc tăng trưởng tín dụng phải tăng tương ứng. Do đó, khi mục tiêu tăng trưởng kinh tế thì cũng có nghĩa là Chính phủ phải thực thi chính sách tiền tệ nới

lỏng tương ứng, từ đó sẽ làm tăng rủi ro bất ổn vĩ mô và nợ xấu.

36

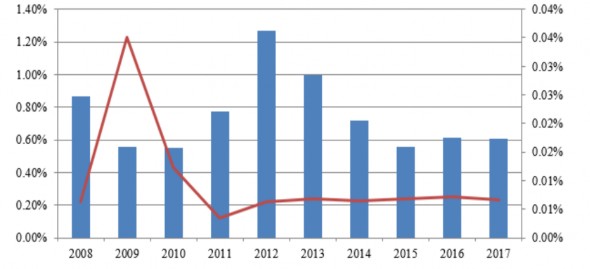

Biểu đồ 2.3: “Bảng tăng trưởng tín dụng bình quân và tỷ lệ nợ xấu bình quân của các Ngân hàng thương mại Việt Nam giai đoạn 2008 – 2017”

Tỷ lệ nợ xấu Tăng trưởng tín dụng

Nguồn: Báo cáo tài chính của các Ngân hàng và kết quả tính toán

Để nêu lên tình hình RRTD, RRTK của các Ngân hàng TMCP Việt Nam ta không thể không kể đến sự việc gây chấn động toàn hệ thống Ngân hàng nói chung và với Ngân hàng của ACB năm 2003 nói riêng – một Ngân hàng lớn được khách hàng trong nước và ngoài nước tin tưởng và sử dụng dịch vụ của ACB đặc biệt là tiền gửi. Vì vậy, đứng trước tin đồn thất thiệt “Tổng giám đốc Ngân hàng ACB Phạm Văn Thiệt bỏ trốn” đã gây ra cú sốc dư luận cho những người gửi tiền gửi tại đây. Người dân đổ xô đi rút tiền gây ra tình trạng thiếu thanh khoản một cách trầm trọng, khan hiếm tiền để hoàn trả cho khách hàng. ACB không thể nào cung cấp tiền cho KH một cách kịp thời, chính vì điều này đã là gia tăng tin đồn hơn nữa. Chính vì vậy, Thống đốc Ngân hàng Nhà nước đã sử dụng mọi biện pháp để bác bỏ tin đồn, đưa tình hình ACB về lại cân bằng. Có thể thấy rằng, sự cố rủi ro thanh khoản của Ngân hàng ACB này xuất phát từ nguyên nhân khó có thể dùng công cụ thị trường để điều tiết và nếu không ngăn

37

chặn kịp thời thì hậu quả không chỉ riêng Ngân hàng ACB mà toàn bộ nền kinh tế Việt Nam lúc bấy giờ.

Đối với trường hợp khó khăn thanh khoản cục bộ, với xử lý tích cực với sự hỗ trợ của Ngân hàng Nhà nước (NHNN) do đó không gây ảnh hưởng đến toàn hệ thống thì ta không thể không nhắc tới thương vụ sáp nhập Ngân hàng đầu tiên được thực hiện cuối năm 2011 gồm Ngân hàng TMCP Sài Gòn (SCB), Ngân hàng TMCP Việt Nam Tín Nghĩa (TNB) và Ngân hàng TMCP Đệ Nhất (Ficombank, FCB) đều có những khó khăn về thanh khoản trước khi hợp nhất lại với nhau. Nguyên nhân là "ba ngân hàng nói trên trong thời gian qua đã có sự lạm dụng vốn ngắn hạn cho vay trung dài hạn nên đã gặp khó khăn về thanh khoản. Cho đến khi nguồn vốn ngắn hạn không còn dồi dào, ba ngân hàng này đã mất khả năng thanh toán tạm thời". Trước đó, trong năm 2010 và 2011, NHNN và một số NHTM lớn đã hỗ trợ thanh khoản cho cả ba NHTM này. Ngoài ra, một số công việc chuẩn bị cho quá trình hợp nhất cũng đã được thực hiện. Đầu tiên là cam kết hỗ trợ thanh khoản của BIDV với Ficombank (hạn mức tín dụng là

5.000 tỷ đồng). Tiếp đó là thỏa thuận hợp tác chiến lược ký kết giữa Quỹ Đầu tư Australia Macquarie, Tập đoàn tài chính đang quản lý số tài sản trị giá khoảng 317 tỷ USD, với cả ba NH Đệ Nhất (Ficombank), Sài Gòn (SCB) và Tín Nghĩa (TinNghiaBank). Vì vậy, mặc dù công bố là các NH này tự nguyện hợp nhất, nhưng Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) được chỉ định làm đại diện cho phần vốn của Nhà nước và tham gia toàn diện vào quá trình hợp nhất trên. Theo cơ quan quản lý, sự tham gia của BIDV sẽ đảm bảo các NH sau hợp nhất không bị phá sản, bảo vệ lợi ích của người gửi tiền và giữ nguyên quyền lợi của các cổ đông hiện hữu. Đây là thương vụ sáp nhập đầu tiên đã được tiến hành gọn gàng, góp phần thúc đẩy chủ trương tái cấu trúc Ngân hàng của NHNN. Vì vậy, các Ngân hàng có vấn đề về thanh khoản phải tích cực nỗ lực để thoát khỏi sáp nhập.

Thời gian qua, hệ thống TCTD Việt Nam đã dần giữ được ổn định, năng lực quản trị của các NHTM, nhất là quản trị rủi ro đã có chuyển biến mạnh mẽ và tích cực. Các

38

NHTM Việt Nam đã từng bước triển khai, áp dụng chuẩn an toàn vốn Basel II theo quy định trình cùng những biện pháp khắc phục, hạn chế nhất có thể rủi ro mang lại đặc biệt là rủi ro tín dụng và rủi ro thanh khoản. Tuy nhiên, quản trị rủi ro trên thị trường tài chính vẫn là vấn đề cần đặc biệt chú trọng của các NHTM Việt Nam, bởi hệ thống Ngân hàng Việt Nam đang phải gánh số nợ xấu khá cao so với chuẩn quốc tế…

Theo Báo cáo tài chính của 17 NHTM gồm: ACB, VIB, Liên Việt Postbank, Vietcombank, TPBank, Techcombank, HDBank, MBBank, Bắc Á, VietinBank, BIDV, VietBank, Eximbank, SHB, Sacombank, Kiên Long, VPBank tính đến ngày 30/6/2018 dư nợ cho vay của 17 Ngân hàng này đạt 4.262 nghìn tỷ đồng, tăng 9,1% so với ngày 31/12/2017. Đi cùng theo đó, nợ xấu cũng biến động theo chiều tương xứng với 71,7 nghìn tỷ, tăng 10,4% so với 31/12/2017. Có 14/17 ngân hàng tăng trưởng về số dư nợ xấu và 12/17 Ngân hàng có tỷ lệ nợ xấu cao hơn cuối năm trước. Trong đó, tổng nợ nhóm 5, có khả năng mất vốn tính đến cuối tháng 6/2018 tăng 17,9% so với 31/12/2017, lên mức gần 38,2 nghìn tỷ đồng, chiếm 54% tổng nợ xấu, trong khi con số này hồi cuối năm 2017 chỉ ở mức 50,2%.

Trong thời gian qua, mặc dù các NHTM đã có những nỗ lực lớn trong việc xử lý nợ xấu nhưng tỷ lệ nợ xấu vẫn ở mức cao. Trong số 17 ngân hàng thì có VPBank và Sacombank có tỷ lệ nợ xấu ở mức trên 3%, tuy nhiên, một điều đáng mừng là tỷ lệ nợ xấu tại các Ngân hàng này đã và đang có xu hướng giảm so với kỳ trước. SHB là một trong những Ngân hàng có nợ xấu tăng khá mạnh tính tới tháng 6/2018 (tăng từ 1 nghìn tỷ đồng lên hơn 5,6 nghìn tỷ đồng, tương đương với mức tăng 21,7% so với thời điểm 31/12/2017). Đây cũng là ngân hàng có tỷ lệ nợ xấu cao thứ ba trong số 17 Ngân hàng.

Hiện nay, NHNN ngày càng quan tâm, chú trọng hơn vấn đề rủi ro thanh khoản tại từng NHTM thể hiện thông qua việc NHNN đã liên tục cập nhật và hoàn thiện khung pháp lý về thanh khoản và quản trị RRTK một cách chuẩn mực và chi tiết hơn và đã được các NHTM tuân thủ tương đối đầy đủ bằng cách xây dựng cơ cấu tổ chức

39

quản lý RRTK và tuân thủ chặt chẽ những chỉ tiêu thanh khoản mà NHNN đề ra góp phần giúp giảm thiểu nguy cơ RRTK tại từng NHTM nói riêng và toàn bộ hệ thống NHTM nói chung.

Thật vậy, vấn đề rủi ro thanh khoản và rủi ro tín dụng của các Ngân hàng thương mại Việt Nam không những hiện nay mà trước đó đã rất được quan tâm. Khi đánh giá phân tích tình hình hoạt động của 30 Ngân hàng trong 10 năm gần nhất thì thấy được tỷ lệ tiền gửi cho vay hay tỷ trọng dư nợ trên tổng tài sản của Ngân hàng đang rất cao, các chỉ số năng lực cho vay trung bình (chỉ số Tín dụng, bằng tổng dư nợ cho vay trên tổng tài sản có của Ngân hàng) luôn nằm ở mức khá cao. Các NHTM phải hết sức chú trọng trong việc duy trì một tỷ lệ tín dụng hợp lý trên tổng tài bởi dư nợ tín dụng càng cao thì rủi ro thanh khoản sẽ càng diễn biến phức tạp (diễn biến cùng chiều).