DANH MỤC TÀI LIỆU THAM KHẢO Danh mục báo cáo thống kê: 1. Báo cáo tài chính của Ngân hàng TMCP Á Châu (ACB) giai đoạn từ năm 2010 đến 2016. 2. Báo cáo tài chính của Ngân hàng TMCP Công thương Việt Nam (CTG) giai đoạn từ năm 2010 đến 2016. 3. ...

Chính các ngân hàng Việt Nam và các yếu tố nội tại tác động rất mạnh đến tính gảm thanh khoản của các ngân hàng Việt Nam. Cụ thể: Chỉ tiêu ROE không có ý nghĩa giải thích sự thay đổi của tình trạng giảm tính thanh khoản- Liquidity ...

Bảng 4.8. Kết quả ước lượng mô hình GLS, GLM, FEM và REM I. All Banks LD GLS GLM FEM REM ROE 0.01184 (0.5213) 0.01184 (0.5207) 0.01066 (0.5176) 0.00999 (0.5432) CURRENTRATIO 0.951451 (0.000) 0.951451 (0.000) 1.124461 (0.000) 1.067955 (0.000) DEBTRATIO 0.179724 (0.6803) 0.179724 ...

4.3 Kết quả kiểm định hiện tượng phương sai thay đổi- kiểm định White. Bảng 4.4: Kết quả ước kiểm định phương sai thay đổi VAR Residual Heteroskedasticity Tests: No Cross Terms (only levels and squares) Date: 11/13/17 Time: 21:38 Sample: 1 252 Included ...

3.8 Các biến chính được sử dụng trong phân tích Các biến chính được sử dụng trong phân tích sự ảnh hưởng của trạng thái thanh khoản đến giá trị của ngân hàng được tóm tắt trong bảng 3.2. Bảng 3.2 và 3.3, trình bày tóm tắt thống ...

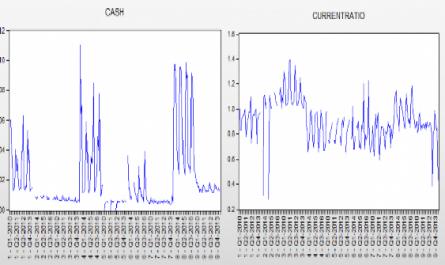

Tài sản không có tính thanh khoản hoặc thanh khoản thấp: Tiền gửi và tiền vay của TCTD khác + Tiền gửi của khách hàng. Khi đó theo Shih –Kuo Yeh và các cộng sự (2015), tỷ lệ LD (Liquidity Discount) phản ánh mức đột sụt giảm khả năng thanh ...

Thành ba nhóm chính. Thứ nhất, ngân hàng hoạt động hiệu quả an toàn, ít bị ảnh hưởng khi thị trường sụt giảm thanh khoản (Safe banks). Thứ hai, ngân hàng hoạt động hiệu quả trung bình, bị ảnh đáng kể khi thị trường sụt giảm thanh ...

Khách hàng/tài trợ ngắn hạn (ví dụ như Pasiouras và Kosmidou, 2007) để đánh giá rủi ro thanh khoản của ngân hàng. Nếu các tỷ số này cao có thể dẫn đến rủi ro thanh khoản của các ngân hàng. Nghiên cứu về tính thanh khoản rất quan trọng ...

Chủ nợ, gặp người phải thanh toán dù ở gần hay xa mà họ có thể sử dụng một phương thức nào đó để thực hiện các khoản thanh toán. Do vậy các chủ thể kinh tế sẽ tiết kiệm được rất nhiều chi phí, thời gian, lại đảm bảo ...

TÓM TẮT Dựa theo bằng chứng thực nghiệm trong nghiên cứu “Ảnh hưởng của tính thanh khoản lên giá trị công ty: Bằng chứng thực nghiệm tại các Ngân hàng Đài Loan” của Shih-Kuo Yeh và các cộng sự (2016) với mẫu nghiên cứu gồm các ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Tp. Hồ Chí Minh Đỗ Mạnh Tuấn Ảnh Hưởng Của Tính Thanh Khoản Đến Giá Trị Của Công Ty: Bằng Chứng Thực Nghiệm Tại Các Ngân Hàng Việt Nam Chuyên Ngành: Tài Chính- Ngân Hàng Mã Số: ...

Group Statistics gioitinh N Mean Std. Deviation Std. Error Mean cv 1 121 4.6860 1.24670 .11334 2 69 5.1932 1.09575 .13191 Independent Samples Test Levene's Test for Equality of Variances t-test for Equality of Means F Sig. T df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence ...

Trang 4813, Trang 4814, Trang 4815, Trang 4816, Trang 4817, Trang 4818, Trang 4819, Trang 4820, Trang 4821, Trang 4822,