3.8 Các biến chính được sử dụng trong phân tích

Các biến chính được sử dụng trong phân tích sự ảnh hưởng của trạng thái thanh khoản đến giá trị của ngân hàng được tóm tắt trong bảng 3.2.

Bảng 3.2 và 3.3, trình bày tóm tắt thống kê các biến được sử dụng để phân tích.

Bảng 3.2. Tóm tắt các biến chính sử dụng trong bài

Mô tả biến | Nguồn | |

LD | Mức độ sụt giảm thanh khoản. Biến đo lường cho tính giảm thanh khoản của ngân hàng. (Liquidity Discount). ĐVT: % Chi tiết cách tính theo phần 3.2 | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. |

SIZE | Quy mô giá trị tài sản của ngân hàng. ĐVT: Triệu Đồng Trong phân tích mô hình biến được lấy Logarit với hàm ý biểu thị % thay đổi theo thời gian. | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. |

ROA | Tỷ suất sinh lợi trên tài sản ĐVT: % ROA = Lợi nhuận ròng/Tổng tài sản | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được |

Có thể bạn quan tâm!

-

Mô Hình Đo Lường Sự Ảnh Hưởng Của Tính Thanh Khoản Đến Giá Trị Của Ngân Hàng

Mô Hình Đo Lường Sự Ảnh Hưởng Của Tính Thanh Khoản Đến Giá Trị Của Ngân Hàng -

Ảnh Hưởng Trạng Thái Thanh Khoản Đến Giá Trị Ngân Hàng

Ảnh Hưởng Trạng Thái Thanh Khoản Đến Giá Trị Ngân Hàng -

Mô Hình Ảnh Hưởng Cố Định Fem (Fixed Effects Model)

Mô Hình Ảnh Hưởng Cố Định Fem (Fixed Effects Model) -

Kết Quả Kiểm Định Hiện Tượng Phương Sai Thay Đổi- Kiểm Định White. Bảng 4.4: Kết Quả Ước Kiểm Định Phương Sai Thay Đổi

Kết Quả Kiểm Định Hiện Tượng Phương Sai Thay Đổi- Kiểm Định White. Bảng 4.4: Kết Quả Ước Kiểm Định Phương Sai Thay Đổi -

Kiểm Định Việc Lựa Chọn Giữa Mô Hình Fem Và Rem

Kiểm Định Việc Lựa Chọn Giữa Mô Hình Fem Và Rem -

Kết Quả Ước Lượng Var Cho Tất Cả Các Ngân Hàng Việt Nam

Kết Quả Ước Lượng Var Cho Tất Cả Các Ngân Hàng Việt Nam

Xem toàn bộ 97 trang tài liệu này.

kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. | ||

ROE | Tỷ suất sinh lợi trên vốn chủ sở hữu ĐVT: Triệu Đồng. ROE = Lợi nhuận ròng/Vốn chủ sở hữu. | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. |

Debtratio | Tỷ lệ nợ trên tổng tài sản ĐVT: % Debtratio = Tổng nợ phải trả/ Tổng tài sản. | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. |

Currentratio | Khả năng thanh toán nợ ngắn hạn. = Tổng tài sản ngắn hạn/ Tổng Nợ ngắn hạn ĐVT: % Tổng tài sản ngắn hạn = Cho vay khách hàng + chứng khoán đầu tư. | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của |

Tổng nợ ngắn hạn = Tiền gửi, tiền vay của TCTD khác + Tiền gửi của khách hàng. | ngân hàng. | |

Cash | Tỷ lệ tiền mặt, vàng bạc, đá quý trên vốn cổ phần ĐVT: % | Tính toán từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy Ban Chứng Khoán Nhà Nước của ngân hàng. |

Nguồn : Tổng hợp từ Báo cáo tài chính, dữ liệu giao dịch được công bố công khai và được kiểm toán, công khai với Sở giao dịch chứng khoán Hà Nội, TPHCM và Ủy

Ban Chứng Khoán Nhà Nước của ngân hàng.

Tác giả thực hiện việc thống kê mô tả các biến như bảng 3.3 được trình bày tiếp theo sau đây.

Việc thực hiện phép phân tích thống kê mô tả sẽ giúp tác giả có các nhìn tổng quan về dữ liệu, trung bình, độ lệch chuẩn, giá trị lớn nhất, nhỏ nhất, số quan sát nhằm phát hiện những quan sát sai biệt trong cỡ mẫu. Kết quả chỉ ra phạm vi, giá trị trung bình và độ lệch chuẩn của các biến sử dụng trong nghiên cứu này.

Bảng 3.3. Thống kê mô tả các biến

Mean | Median | Maximum | Minimum | Std. Dev. | Obs | |

LD | 0.05029 | 0.039115 | 0.472561 | -1.498792 | 0.207373 | 238 |

SIZE | 8.2805 | 8.26926 | 9.002872 | 7.214766 | 0.40535 | 237 |

ROA | 0.0048 | 0.002329 | 0.604966 | -0.005902 | 0.03919 | 237 |

ROE | 0.0607 | 0.029013 | 7.542696 | -0.064938 | 0.48756 | 238 |

Debtratio | 0.9169 | 0.918437 | 0.956074 | 0.785884 | 0.02491 | 237 |

Currentratio | 0.9041 | 0.89176 | 1.395855 | 0.283927 | 0.16462 | 238 |

Cash | 0.0195 | 0.011285 | 0.110516 | 0 | 0.02259 | 237 |

Nguồn: Tổng hợp từ Eviews 8

Theo bảng 3.3 thì không có quan sát nào quá khác biệt (không có quan sát nào tăng giảm quá nhiều so với các quan sát khác) trong 237- 238 mẫu quan sát của mỗi biến được sử dụng, đảm bảo được cho việc phân tích thống kê sẽ cho ra kết quả hợp lý.

CHƯƠNG 4. KẾT QUẢ PHÂN TÍCH THỰC NGHIỆM

Trước khi tiến hành phân tích thì dữ liệu sẽ được thực hiện một số kiểm định.

4.1 Kiểm định dữ liệu

𝑇

Sau khi tiến hành phân tích thống kê mô tả các cổ phiếu ngân hàng niêm yết trên sàn giao dịch chứng khoán Việt Nam. Tác giả tiến hành phân tích và kiểm định mô hình hồi quy mối quan hệ giữa tính thanh khoản và giá trị của các ngân hàng thương mại cổ phân niêm yết trên Thị trường chứng khoán Việt Nam. Phương pháp phân tích là kiểm định lựa chọn mô hình, kiểm định tự tương quan, phương sai sai số thay đổi, tương quan chuỗi, tương quan giữa các phần dư đơn vị chéo, phân tích hồi quy ảnh hưởng của các biến độc lập LD (tính giảm thanh khoản ngân hàng) được đo lường thông qua 𝑉𝑇 được gọi là tài sản thanh khoản, 𝑉∗gọi là tài sản không có tính thanh khoản hoặc thanh khoản thấp.Thước đo cụ thể để do lường thanh khoản sử dụng công thức của Amihud (2002) là ILQ –tỷ lệ hằng ngày của giá trị tuyệt đối tỷ suất sinh lợi chứng khoán trên khối lượng giao dịch của nó lấy trung bình trong một khoảng thời gian, nó thể hiện việc đo lường tác động giá cả và các biến độc lập như: quy mô tài sản của các NHTM, tỷ lệ nợ trên tài sản, tỷ lệ thanh toán ngắn hạn, tỷ lệ tiền mặt, tỷ suất sinh lời trên vốn chủ sở hữu (ROE), tỷ suất sinh lời trên tài sản (ROA).

Trước khi ước lượng chính thức, kiểm định đa cộng tuyến được thực hiện để đảm bảo tất các biến đưa vào ước lượng là phù hợp. Để dò tìm hiện tượng đa cộng tuyến, thì căn cứ trên độ chấp nhận của biến (Tolerance) và hệ số VIF. Kết quả phân tích hồi quy sử dụng phương pháp Enter, cho thấy hệ số phóng đại phương sai VIF nhỏ hơn 10 và độ chấp nhận của biến (Tolerance) lớn hơn 0,1. Hệ số VIF nhỏ hơn 10 và độ chấp nhận của biến (Tolerance) lớn hơn 0,1 nên có thể bác bỏ giả thuyết mô hình bị đa cộng tuyến.

Bảng 4.1. Kiểm định đa cộng tuyến

Mô hình FEM (1) | Mô hình REM (2) | |||

Biến | VIF | 1/VIF | VIF | 1/VIF |

SIZE | 1.56 | 0.6410 | 1.57 | 0.6369 |

DEBTRATIO | 1.46 | 0.6849 | 1.5 | 0.6667 |

CURRENTRATIO | 1.17 | 0.8547 | 1.17 | 0.8547 |

CASH | 1.11 | 0.9009 | 1.11 | 0.9009 |

ROA | 1.01 | 0.9901 | ||

ROE | 1.03 | 0.9709 | ||

Mean VIF | 1.26 | 1.28 |

Nguồn: Tổng hợp của tác giả từ phần mềm Stata 12

Kết quả kiểm định VIF cho thấy tất các chỉ số VIF của các biến đều nhỏ hơn 10 và Mean VIF= <10, do đó không có hiện tượng đa cộng tuyến xảy ra.

4.2 Kiểm định tính dừng

Tác giả sử dụng kiểm định được trình bày bởi Levin–Lin–Chu (2002), sử dụng phương pháp trung bình hóa tự tương quan phụ thuộc chéo. Lý do lựa chọn phương pháp kiểm định này là vì cỡ mẫu bài nghiên cứu tiệm cận điều kiện cỡ mẫu của kiểm định và phương pháp trung bình tương quan phụ thuộc chéo khắc phục được vấn đề tương quan phụ thuộc chéo trong dữ liệu bảng (theo nghiên cứu Levin–Lin– Chu, 2001).

Bảng 4.2: Kết quả kiểm định tính dừng Levin–Lin–Chu, 2002

Giá trị thống kê (T) | |

LD | 1.10613* |

SIZE | 1.49131* |

ROA | -5.36695*** |

ROE | -6.59656*** |

DEBTRATIO | -3.53301*** |

CURRENTRATIO | -2.42659*** |

CASH | 2.36982* |

Ghi chú:*, **, *** ứng với mức ý nghĩa 10%, 5% và 1%.

Nguồn: Tính toán tác giả từ phần mềm Eviews 8

Kết quả kiểm định tính dừng cho thấy tất cả các biến dừng ở bậc gốc đối với cả Levin–Lin–Chu, (2002). Kết quả này cho phép thực hiện phân tích hồi quy, tránh trường hợp hồi quy giả mạo.

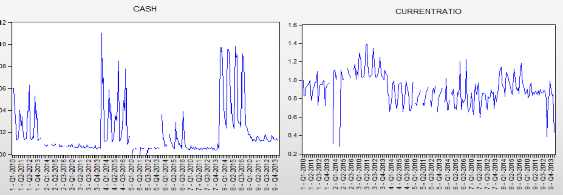

Ngoài ra, quan sát đồ thị biểu diễn thay đổi theo thời gian để khẳng định thêm dữ liệu đảm bảo được tính dừng.

Hình 4.3: Đồ thị biểu diễn sự thay đổi theo thời gian của chuỗi dữ liệu

Nguồn: Ước lượng từ Eviews ngày 09/09/2017