Câu 29. Có thể chấp nhận mức độ không chắc chắn của bằng chứng kiểm toán thu được vì: luận A. Trong kiểm toán chỉ cần thu thập những bằng chứng kiểm toán có tính kết B. Có thể kết hợp bằng chứng kiểm toán từ nhiều nguồn ...

Viên từ khâu lập kế hoạch, đến thực hiện và kết thúc cần được ghi chép lại dưới dạng tài liệu để phục vụ cho chính quá trình kiểm toán. - Trợ giúp cho việc lập kế hoạch và thực hiện công việc kiểm toán. Công việc kiểm ...

Tóm lại, kiểm tra vật chất giúp kiểm toán viên biết được sự hiện hữu của tài sản nhưng để chứng minh quyền sở hữu và giá trị của chúng, kiểm toán viên cần thu thập thêm các bằng chứng kiểm toán khác. - Kiểm tra tài liệu: Bao ...

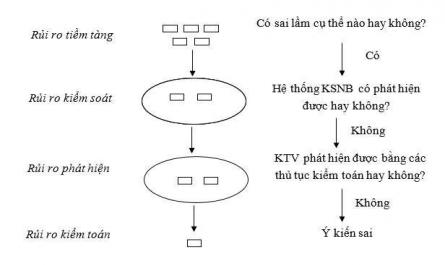

Ví dụ: Giả sử trong kế hoạch kiểm toán, kiểm toán viên xác định rủi ro kiểm toán 5%, rủi ro tiềm tàng 85%, rủi ro kiểm soát 60%. Suy ra: DR = AR = IR ∗CR 0,05 0,85∗0,6 = 0,09 Giả sử trong quá trình kiểm toán, kiểm toán viên phát hiện ra ...

Nếu các công ty kiểm toán có nhiều cách khác nhau để xác định mức trọng yếu thì người ta thường so sánh các mức trọng yếu xác định được để đưa ra quyết định cuối cùng. Do vậy, khi chúng ta thống nhất các quy định như bảng ...

Ví dụ: Doanh nghiệp tư nhân A kinh doanh mặt hàng xe máy. Giả sử doanh nghiệp A bán xe cho đối tượng B với giá trị là 8 triệu đồng, thuế suất thuế GTGT 10% nhưng doanh nghiệp A chỉ phản ánh vào hóa đơn GTGT là 7,5 triệu đồng. Việc thực ...

Đổi, bổ sung các quy trình và quy định KSNB phù hợp. Cùng thống nhất với yêu cầu và nguyên tắc hoạt động của hệ thống KSNB, thông tư số 44/2011/TT-NHNN cũng chỉ rò phạm vi của kiểm toán nội bộ không chỉ giới hạn ở kiểm toán tuân ...

Câu 15. Loại hình kiểm toán đánh giá thường xuyên về tính hiệu quả của việc thiết kế và vận hành các chính sách là: A. Kiểm toán nội bộ B. Kiểm toán độc lập C. Kiểm toán Nhà nước D. Cả A và B đều đúng Câu 16. Quan điểm kinh ...

Nguyên tắc này quy định sự cách ly thích hợp về trách nhiệm trong các nghiệp vụ có liên quan nhằm ngăn ngừa các sai phạm và hành vi lạm dụng quyền hạn. Ví dụ: Trong tổ chức nhân sự không thể bố trí kiêm nhiệm các nhiệm vụ phê ...

+ Nếu việc đưa ra quyết định quản lý được tập trung và chi phối bởi một người thì kiểm toán viên cần chú ý đến phẩm chất và năng lực của người nắm quyền tập trung đó. + Nếu như quyền lực được phân tán cho nhiều người ...

Năm qua không chỉ là con số tăng thu, tiết kiệm chi hàng ngàn tỷ đồng cho ngân sách nhà nước, mà quan trọng và ý nghĩa hơn là thông qua hoạt động kiểm toán của kiểm toán nhà nước đã giúp cho các đơn vị được kiểm toán ngăn ngừa ...

CÂU HỎI ÔN TẬP I. LÝ THUYẾT Câu 1. Anh (chị) hãy trình bày nội dung các yếu tố cấu thành đối tượng kiểm toán. Câu 2. Anh (chị) hãy trình bày nội dung chức năng của kiểm toán. Câu 3. Anh (chị) hãy trình bày nội dung và phân loại kiểm ...

Trang 7371, Trang 7372, Trang 7373, Trang 7374, Trang 7375, Trang 7376, Trang 7377, Trang 7378, Trang 7379, Trang 7380,