99

viên với mức điểm 3.75. Mức đánh giá trung bình khá dành cho các nhận định về đạo đức nghề nghiệp và sự rõ ràng, minh bạch trong quá trình xử lý công việc với mức điểm 3.67, và kỹ năng xử lý, thu thập thông tin với mức điểm 3.6. Mức điểm thấp nhất dành cho sự chủ động trong việc rèn luyện nâng cao kỹ năng, với mức điểm 3.54. Qua đây có thể thấy, lãnh đạo đang có sự chưa đồng tinh về việc các nhân viên thẩm định quan tâm, chủ động trong việc học tập, nghiên cứu rèn luyện thêm các kỹ năng phục vụ công việc. Bên cạnh đó là vấn đề về kỹ năng xử lý thông tin của nhân viên còn có những điểm hạn chế, mà với đặc thù công việc thẩm định cần xử lý thông tin của dự án thì vấn đề này sẽ gây ra những điểm hạn chế trong kết quả thẩm định của dự án.

Đánh giá của đối tượng khảo sát về nguồn thông tin

Bảng 3.5 Kết quả phân tích đánh giá về nguồn thông tin dự án

Câu hỏi khảo sát | Trung bình | |

NTT1 | Ngân hàng có sự chủ động trong việc tìm kiếm và khai thác nguồn thông tin dự án | 3.50 |

NTT2 | Ngân hàng được cung cấp các thông tin có độ chính xác cao | 3.37 |

NTT3 | Ngân hàng được cung cấp thông tin một cách đầy đủ | 3.52 |

Có thể bạn quan tâm!

-

Tỷ Lệ Số Dự Án Phải Điều Chỉnh Lại Các Chỉ Tiêu Giai Đoạn 2010 – 2014

Tỷ Lệ Số Dự Án Phải Điều Chỉnh Lại Các Chỉ Tiêu Giai Đoạn 2010 – 2014 -

Đánh Giá Tác Động Của Các Nhân Tố Tới Chât Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Tại Ngân Hàng Tmcp Công Thương Việt Nam

Đánh Giá Tác Động Của Các Nhân Tố Tới Chât Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Tại Ngân Hàng Tmcp Công Thương Việt Nam -

Phân Tích Nhân Tố Ảnh Hưởng Tới Chất Lượng Công Tác Thẩm Định

Phân Tích Nhân Tố Ảnh Hưởng Tới Chất Lượng Công Tác Thẩm Định -

Kết Quả Phân Tích Phương Sai Giữa Các Nhóm Kinh Nghiệm

Kết Quả Phân Tích Phương Sai Giữa Các Nhóm Kinh Nghiệm -

Chất lượng thẩm định tài chính dự án đầu tư trong hoạt động cho vay tại các Ngân hàng thương mại Việt Nam (Lấy thực tế từ Ngân hàng thương mại cổ phần Công thương Việt Nam) - 15

Chất lượng thẩm định tài chính dự án đầu tư trong hoạt động cho vay tại các Ngân hàng thương mại Việt Nam (Lấy thực tế từ Ngân hàng thương mại cổ phần Công thương Việt Nam) - 15 -

Giải Pháp Nâng Cao Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Tại

Giải Pháp Nâng Cao Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Tại

Xem toàn bộ 272 trang tài liệu này.

Kết quả đánh giá về nguồn thông tin dự án mà các cán bộ thẩm định cho thấy mức đánh giá chưa cao ở tất cả các nhận định đưa ra. Trong đó nhận định về mức độ chính xác của thông tin đang ở mức thấp nhất với điểm trung bình 3.37. Thực tế cho thấy, thông tin mà các cán bộ căn cứ để tiến hành thẩm định thường được cung cấp bởi chủ đầu tư của dự án, với các báo cáo tài chính hay thông tin dưới dạng thứ cấp, không có sự thẩm định độ chính xác. Ngoài ra còn có các thông tin của các tổ chức CIC, các tổ chức tài chính và phi tài chính cũng thể hiện sự tin cậy không cao. Bên cạnh đó, đánh giá về việc ngân hàng có các thông tin một cách đầy đủ, hay sự chủ động của ngân hàng trong việc tìm kiếm, khai thác thông tin mới đạt mức trung bình khá. Do đó, yếu tố nguồn thông tin của ngân hàng hiện nay đang thể hiện nhiều vấn đề hạn chế.

100

Đánh giá của đối tượng khảo sát về tổ chức công tác thẩm định

Bảng 3.6. Kết quả phân tích đánh giá về tổ chức công tác thẩm định

Câu hỏi khảo sát | Trung bình | |

TCCT1 | Sự phối hợp giữa các cán bộ thẩm định là nhuần nhuyễn | 3.75 |

TCCT2 | Sự bố trí cán bộ và phân công công việc hợp lý | 3.67 |

TCCT3 | Có sự chuyên môn hóa cao công việc | 3.64 |

TCCT4 | Số lượng cán bộ thẩm định là đảm bảo yêu cầu công việc | 3.69 |

Kết quả phân tích đánh giá của cán bộ thẩm định về tổ chức công tác thẩm định cho thấy mức đánh giá cao thể hiện ở vấn đề sự phối hợp giữa các cán bộ thẩm định trong nhóm là tốt, với mức điểm 3.75. Tiếp theo là vấn đề số lượng cán bộ thẩm định cũng đã đảm bảo được yêu cầu công việc, với mức điểm 3.69, tiếp theo là sự bố trí và phân công công việc cũng được đánh giá tương đối hợp lý, với mức điểm 3.67. Chỉ có vấn đề về tính chuyên môn hóa trong công việc đang được đánh giá chưa cao với mức điểm 3.64, thực tế là các cán bộ thẩm định trong quá trình công tác đều phải đan xen các công việc ở các bộ phận, vị trí công tác khác của ngân hàng, và được điều chuyển tham gia công tác thẩm định khi cần thiết. Điểm mạnh trong vấn đề này là khả năng nắm bắt đa dạng các nghiệp vụ, hay các yêu cầu tại nhiều vị trí khác nhau trong công việc, nhưng sự hạn chế là tính chuyên môn hóa chưa cao, khiến cho vấn đề thẩm định cũng gặp phải những khó khăn.

Đánh giá của đối tượng khảo sát về quy trình thẩm định

Bảng 3.7 Kết quả phân tích đánh giá về quy trình thẩm định

Câu hỏi khảo sát | Trung bình | |

QT1 | Quy trình thẩm định được quy định thống nhất trong toàn hệ thống Ngân hàng. | 3.39 |

QT2 | Quy trình thẩm định được xây dựng một cách khoa học, hợp lý. | 3.44 |

101

Kết quả đánh giá cho thấy, quy trình thẩm định đang được đánh giá trung bình khá, với mức điểm 3.4 ở cả hai nhận định. Kết quả này cho thấy về quy trình thẩm định, đối tượng khảo sát còn chưa thực sự đồng tình với sự hợp lý, khoa học, bên cạnh đó, sự thống nhất của quy trình thẩm định trên toàn hệ thống của ngân hàng là chưa tốt.

Đánh giá của đối tượng khảo sát về chỉ tiêu thẩm định

Bảng 3.8 Kết quả phân tích đánh giá về chỉ tiêu thẩm định

Câu hỏi khảo sát | Trung bình | |

CT1 | Các chỉ tiêu thẩm định được tính toán chính xác | 3.61 |

CT2 | Các chỉ tiêu thẩm định được sử dụng một cách hợp lý | 3.57 |

Đánh giá về chỉ tiêu thẩm định, mức điểm đánh giá cũng đạt mức trung bình khá, cả hai nhận định về tính toán chính xác và sử dụng hợp lý đều có mức điểm đạt trên 3.5. Mức điểm cho thấy, đối tượng khảo sát đánh giá chưa cao về việc tính toán chính xác các chỉ tiêu trong quá trình thẩm định, đây là kết quả sai sót có thể do con người hoặc do phương pháp tính toán còn chưa có độ tin cậy cao. Ngoài ra, các chỉ tiêu thẩm định cũng cho thấy sự bất cập trong thực tế thực hiện công việc, khi tồn tại hai hay nhiều chỉ tiêu được áp dụng trong một dự án đang có sự không thống nhất, đôi khi có các chỉ tiêu còn mang lại kết quả trái ngược trong cùng một dự án.

Đánh giá của đối tượng khảo sát về phương pháp thẩm định

Bảng 3.9 Kết quả phân tích đánh giá về phương pháp thẩm định

Câu hỏi khảo sát | Trung bình | |

PP1 | Phương pháp thẩm định là hiện đại,mang tính công nghệ cao. | 2.79 |

PP2 | Phương pháp thẩm định được áp dụng mang lại hiệu quả cao. | 2.88 |

Phương pháp thẩm định đang sử dụng chủ yếu là phương pháp so sánh các chỉ tiêu chứ chưa thực sự sử dụng một số phương pháp phân tích động để phân tích rủi ro của dự án, đảm bảo tính bền vững cho dự án như phương pháp phân tích độ nhạy,

102

phương pháp kịch bản….. Điều này dẫn đến hiệu quả khi áp dụng phương pháp là chưa cao, mức điểm trung bình là 2.88. Bên cạnh đó, đánh giá về tính công nghệ, hiện đại trong phương pháp thẩm định cũng nhận được mức đánh giá chưa cao, với mức điểm 2.79, do đó càng cần phải cải thiện phương pháp thẩm định đang áp dụng hiện nay.

Đánh giá của đối tượng khảo sát về phương tiện thẩm định

Bảng 3.10 Kết quả phân tích đánh giá về phương tiện thẩm định

Câu hỏi khảo sát | Trung bình | |

PT1 | Phương tiện hỗ trợ công tác thẩm định là đẩy đủ | 3.70 |

PT2 | Phương tiện hỗ trợ công tác thẩm định là hiện đại | 3.84 |

Thực tế công tác thẩm định hiện nay cho thấy, phương tiện, trang thiết bị phục vụ công tác thẩm định thường là thiết bị máy tính, với một số chi nhánh, việc trang bị máy tính là đầy đủ, nhưng tính hiện đại và hoạt động ổn định của các trang thiết bị còn có sự hạn chế. Tuy nhiên, nhìn chung các phương tiện vẫn đảm bảo tương đối về tính đầy đủ và hiện đại. Điều này thể hiện ở mức điểm đánh giá của đối tượng được hỏi cho hai nhận định đều đạt mức khá, trên 3.7.

Đánh giá của đối tượng khảo sát về chất lượng công tác thẩm định

Bảng 3.11 Kết quả phân tích đánh giá về chất lượng công tác thẩm định

Câu hỏi khảo sát | Trung bình | |

CLTD1 | Dự án cho vay có mang lại kết quả tốt | 3.34 |

CLTD2 | Công tác thẩm định đạt hiệu quả cao | 3.81 |

Kết quả đánh giá về tính hiệu quả chung của công tác thẩm định cho thấy, công tác thẩm định được đánh giá đạt hiệu quả cao, với mức điểm trung bình là 3.81, tuy nhiên khi đánh giá về kết quả mang lại từ các dự án cho vay, mức điểm còn thấp là

3.34. Điều này nhìn chung cho thấy rằng, công tác thẩm định được triển khai có thể được đánh giá tốt, nhưng có những tác động tới hiệu quả của dự án là mục tiêu cuối cùng của công tác thẩm định lại chưa có được kết quả cao. Có thể hiểu rằng, ngoài công tác thẩm định thì còn các yếu tố khác ảnh hưởng đến hiệu quả dự án, nhưng cũng cho thấy vấn đề về việc nâng cao chất lượng công tác thẩm định cũng cần phải nâng cao hơn nữa, để có tác động tốt hơn tới hiệu quả cho vay của dự án.

Qua phân tích trên có thể thấy, các yếu tố ảnh hưởng tới chất lượng công tác thẩm định còn có các điểm yếu, nổi bật nhất có thể kể đến là điểm yếu về phương

103

pháp thẩm định, nguồn thông tin, hay điểm yếu về chỉ tiêu, phương tiện hỗ trợ công tác thẩm định, ngoài ra còn có các điểm yếu về sự chuyên môn hóa trong công việc của các bộ thẩm định, khả năng nỗ lực tự rèn luyện nâng cao kỹ năng nghiệp vụ của nhân viên thẩm định. Điểm mạnh thể hiện ở trình độ nhân viên là khá tốt, cách bố trí cán bộ là tương đối hợp lý, nhân viên thể hiện tinh thần trách nhiệm cao trong công việc, và sự phối hợp giữa các nhóm các bộ thẩm định là tốt.

3.2.2.5. Phân tích tương quan các nhân tố

Để thực hiện công việc phân tích hồi quy nhằm đánh giá về mức độ ảnh hưởng của từng nhân tố tới hiệu quả công tác thẩm định, công việc phân tích tương quan giữa các nhân tố độc lập và phụ thuộc trong mô hình hồi quy dự kiến cần phải được thực hiện để loại bỏ đi các nhân tố độc lập không thể hiện sự tương quan với biến phụ thuộc, bên cạnh đó là xem xét khả năng có hay không xẩy ra hiện tượng tương quan mạnh giữa các biến độc lập trong mô hình.

Bảng 3.12. Kết quả phân tích tương quan

CanBo | NTT | TCCT | QT | CT | PP | PT | ChatLuongTD | |

CanBo | 1 | .147* | 0.027 | 0.091 | 0.026 | -0.055 | 0.038 | .431** |

NTT | .147* | 1 | 0.041 | .207** | 0.042 | 0.067 | 0.045 | .487** |

TCCT | 0.027 | 0.041 | 1 | 0.093 | .228** | .197** | 0.128 | .412** |

QT | 0.091 | .207** | 0.093 | 1 | 0.054 | 0.074 | 0.027 | .450** |

CT | 0.026 | 0.042 | .228** | 0.054 | 1 | -0.029 | 0.116 | .329** |

PP | -0.055 | 0.067 | .197** | 0.074 | -0.029 | 1 | -0.023 | .366** |

PT | 0.038 | 0.045 | 0.128 | 0.027 | 0.116 | -0.023 | 1 | .301** |

ChatLuong TD | .431** | .487** | .412** | .450** | .329** | .366** | .301** | 1 |

*. Correlation is significant at the 0.05 level (2-tailed). | ||||||||

**. Correlation is significant at the 0.01 level (2-tailed). | ||||||||

Kết quả phân tích cho thấy, giữa các biến độc lập đều thể hiện sự tương quan chặt chẽ với biến phụ thuộc là chất lượng công tác thẩm định, với mức tương quan có ý nghĩa ở mức 0.01. Hệ số tương quan Person của các biến độc lập với biến phụ thuộc đều lớn hơn 0, cho thấy sự tương quan là cùng chiều. Đối với các biến độc lập, một số mối tương quan có ý nghĩa thống kê nhưng hệ số tương quan không lớn. Như vậy, với

104

kết quả phân tích này, giữa các biến độc lập và biến phụ thuộc đều thể hiện sự tương quan tốt, đây là điều cần thiết để kết quả phân tích hồi quy đảm bảo tính tin cậy. Tuy nhiên, cần phải kiểm định đa cộng tuyến để xác định hiện tượng tương quan giữa các biến độc lập với nhau có ảnh hưởng tới kết quả hồi quy hay không.

3.2.2.6. Phân tích hồi quy

Từ các nhân tố đã được phân tích, tác giả sử dụng phương pháp phân tích hồi quy Linear Regression Analysis, để chỉ ra các nhân tố ảnh hưởng như thế nào tới hiệu quả công tác thẩm định dự án.

Bảng 3.13. Kết quả phân tích hồi quy

Mô hình | R | R bp | R bp hiệu chỉnh | Sai lệch chuẩn ước tính | Durbin- Watson |

1 | .886a | .786 | .778 | .20002 | 1.880 |

ANOVA | |||||

Tổng bp | Bậc tự do | Trung bình bp | F | Sig. | |

Hồi quy | 28.193 | 7 | 4.028 | 100.667 | .000a |

Phần dư | 7.682 | 192 | .040 | ||

Tổng | 35.875 | 199 | |||

Hệ số hồi quy | |||||

Chưa hiệu chỉnh | Hiệu chỉnh | t | Sig. | VIF | |

B | Beta | ||||

(Hằng số) | -.019 | -.136 | .892 | ||

Cán bộ thẩm định | .200 | .354 | 10.428 | .000 | 1.033 |

Nguồn thông tin | .159 | .327 | 9.454 | .000 | 1.070 |

Tổ chức thẩm định | .163 | .223 | 6.298 | .000 | 1.123 |

Quy trình thẩm định | .124 | .289 | 8.403 | .000 | 1.060 |

Chỉ tiêu thẩm định | .118 | .223 | 6.457 | .000 | 1.072 |

Phương pháp thẩm định | .163 | .310 | 9.002 | .000 | 1.061 |

Phương tiện thẩm định | .106 | .218 | 6.423 | .000 | 1.029 |

105

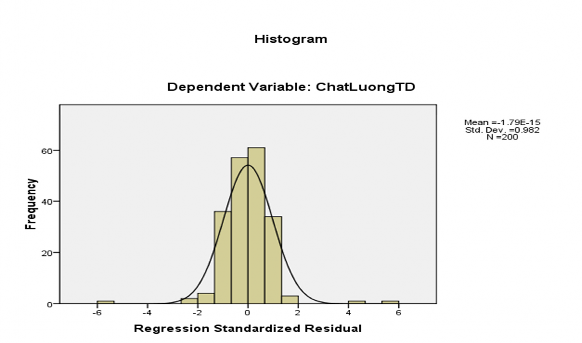

Biểu đồ 3.2 Phân phối chuẩn

Kết quả phân tích hồi quy cho thấy:

Hệ số R bình phương hiệu chỉnh 0.778 thể hiện rằng, có 78% sự biến thiên về chất lượng công tác thẩm định được thể hiện bởi các nhân tố trong mô hình.

Hệ số Durbin-Watson bằng 1.880 gần với giá trị 2, cho thấy không có hiện tượng tự tương quan giữa các biến độc lập.

Hệ số F= 100.667 và Sig = 0.000 trong phân tích ANOVA cho thấy kết quả của phân tích hồi quy là hoàn toàn đảm bảo mức độ tin cậy.

Bảng hệ số hồi quy có mức ý nghĩa thống kê cho mỗi nhân tố đều nhỏ hơn mức tối đa cho phép là 0.05, vì thế mà tất cả các biến độc lập đều có sự tác động tới biến phụ thuộc là hiệu quả công tác thẩm định dự án, không có biến nào bị loại bỏ khỏi mô hình.

Phân phối chuẩn của phần dư sau khi phân tích hồi quy cho thấy, phần dư có phân phối chuẩn với trị trung bình là 0(1.79*e^-15), độ lệch chuẩn bằng 1(0.982).

Như vậy các kiểm định của mô hình hồi quy đã đều được chấp nhận, qua đó các biến độc lập trong mô hình có sự ảnh hưởng tới biến phụ thuộc theo phương trình hồi quy dạng chuẩn hóa như sau:

CLTD = 0.354*CBTD + 0.327* NTT + 0.310*PPTD + 0.289*QTTD + 0.223*TCTD + 0.223*CTTD + 0.218*PTTD

106

Do đó có thể thấy yếu tố về chất lượng cán bộ thể hiện sự ảnh hưởng mạnh nhất tới chất lượng công tác thẩm định; tiếp theo là nguồn thông tin chính xác, tin cậy; tiếp theo là yếu tố về việc lựa chọn phương pháp thẩm định hiện đại, hợp lý; tiếp theo là quy trình thẩm định hợp lý; tiếp theo là công tác tổ chức cán bộ thẩm định; tiếp theo là chỉ tiêu thẩm định được áp dụng hiệu quả, cuối cùng là sự hiện đại, đầy đủ của phương tiện thẩm định.

3.2.2.7. Phân tích phương sai

Tiếp theo để làm rõ ảnh hưởng của các yếu tố đặc điểm cán bộ và các yếu tố về số lượng cán bộ, thời gian thẩm định có hay không sự ảnh hưởng tới chất lượng công tác thẩm định, tác giả tiến hành phân tích phương sai để so sánh và nhận định về sự khác biệt giữa hiệu quả công tác thẩm định với các đặc điểm nêu trên.

Đánh giá sự ảnh hưởng của giới tính cán bộ thẩm định

Bảng 3.14 Kết quả phân tích phương sai giữa hai nhóm giới tính

Tiêu chí | Giới tính | N | Trung bình | Độ lệch chuẩn | Trung bình sai số |

Hiệu quả công tác thẩm định | Nam | 74 | 3.5878 | .41676 | .04845 |

Nữ | 126 | 3.5675 | .43060 | .03836 | |

Kiểm định | Levene's Test for Equality of Variances | t-test for Equality of Means | |||

Hệ số | F | Sig. | t | df | Sig. (2- tailed) |

Phương sai bằng nhau | .656 | .419 | .327 | 198 | .744 |

Phương sai khác nhau | .330 | 157.154 | .742 | ||

Kết quả kiểm định Leven cho giá trị Sig = 0.419 >0.05, cho thấy phương sai là như nhau, kết quả sử dụng trong dòng phương sai bằng nhau, giá trị Sig = 0.744

>0.05, cho thấy không có sự khác biệt về chất lượng thẩm định dự án giữa các nhóm giới tính. Mức điểm trung bình giữa hai nhóm Nam và Nữ cũng không có sự chênh lệch nhiều.