3.4 Xác định phương pháp nghiên cứu

3.4.1 Mô hình nghiên cứu đề xuất

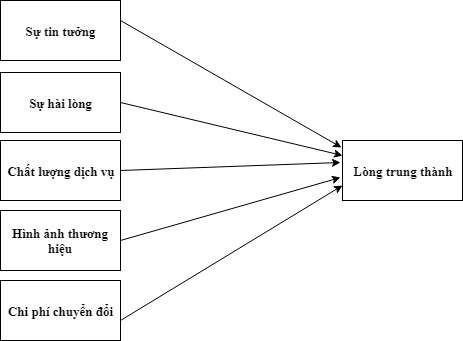

Dựa vào điều kiện kinh tế của Việt Nam hiện nay và hoạt động của ngân hàng, cơ sở lý thuyết về dịch vụ ngân hàng bán lẻ, , Chất lượng dịch vụ, Sự thỏa mãn và Hình ảnh thương hiệu, Sự tin tưởng, Chi phí chuyển đổi cùng các mô hình nghiên cứu và thang đo của các nghiên cứu trong và ngoài nước, bài nghiên cứu đã xây dựng mô hình nhằm đưa ra các yếu tố tác động đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ của ngân hàng Đông Á chi nhánh quận 5. Bài xây dựng mô hình dựa trên sự kế thừa và có điều chỉnh thêm của mô hình Karunaratna, A.C.; Kumara, P.A.P. Samantha,(2018) và bài nghiên cứu của Trần Nguyễn Anh Tuấn (2014). Hai bài nghiên cứu đều xem xét sự tác động của nhiều yếu tố đến lòng trung thành của khách hàng, phạm vi nghiên cứu rộng, phù hợp bối cảnh nền kinh tế Việt Nam và ngân hàng Đông Á chi nhánh quận 5 hiện nay.

Dựa trên sự kế thừa và có điều chỉnh của 2 mô hình trên bài đã lựa chọn 5 yếu tố Chất lượng dịch vụ, Sự thỏa mãn và Hình ảnh thương hiệu, Sự tin tưởng, Chi phí chuyển đổi, để xem xét sự tác động của các yếu tố này đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ của ngân hàng Đông Á chi nhánh quận 5. Trong 2 mô hình trên, cả 5 yếu tố đều có tác động mạnh đến lòng trung thành của khách hàng, ngoài ra, dựa vào đặc điểm, điều kiện của ngân hàng hiện nay nên giả thuyết nghiên cứu được đưa ra:

H1: Sự tin tưởng có tác động dương lên lòng trung thành của khách hàng H2: Sự hài lòng có tác động dương lên lòng trung thành của khách hàng

H3: Chất lượng dịch vụ có tác động dương lên lòng trung thành của khách hàng H4: Hình ảnh thương hiệu có tác động dương lên lòng trung thành của khách hàng H5: Chi phí chuyển đổi có tác động dương lên lòng trung thành của khách hàng

Hình 3. 3: Mô hình các yếu tố tác động đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ của NH Ngân hàng Đông Á chi nhánh quận 5.

3.4.2 Các yếu tố tác động đến lòng trung thành của khách hàng

3.4.2.1 Sự tin tưởng

Niềm tin (Sự tin tưởng) là sự tín nhiệm trong nhận thức của khách hàng về những lời nói và lời hứa của một công ty có thể được tin cậy (Doney và Cannon, 1997; Fullerton, 2011). Trong ngành ngân hàng, Theo Ennew và Sekhon (2007) sự tin tưởng thể hiện việc khách hàng chấp nhận những rủi ro, những vấn đề chưa được hoàn thiện của ngân hàng, họ kì vọng về việc cung cấp dịch vụ của ngân hàng trong tương lai một cách hoàn thiện nhất, tốt nhất. Từ đó để khách hàng chấp nhận những rủi ro, những vấn đề còn tồn tại của ngân hàng chưa được hoàn thiện, thì bên phía ngân hàng phải cung cấp dịch vụ một cách chuyên nghiệp, có chuyên môn cao như những gì đã hứa đảm bảo với khách hàng, ngân hàng phải có sự chân thành cam kết xây dựng mối quan hệ tin cậy với khách hàng

- Mối quan hệ giữa sự tin tưởng và lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ

Có rất nhiều nhà nghiên cứu đã xem xét vai trò, sự tác động của sự tin tưởng tới lòng trung thành của khách hàng. Niềm tin được khái quát hóa như một đặc điểm mạnh mẽ quản lí, ảnh hưởng, tác động đến các mối quan hệ, niềm tin là một cảm xúc mạnh mẽ của con người do đó nó sẽ dự báo (Ranaweera và Bohhu 2003). Theo Bagram (2010); Jarvinen (2014); Paulssen, Roulet, & Wilke (2014), niềm tin của khách hàng có ảnh hưởng, tác động đến lòng trung thành của khách hàng vì vậy sự tín nhiệm, tin tưởng của khách hàng đối với ngân hàng càng cao thì khách hàng càng trung thành với ngân hàng.

3.4.2.2 Sự hài lòng của khách hàng

Là nhân tố rất được quan tâm chú trọng. Sự hài lòng của khách hàng chiếm một vị trí trung tâm trong các mối quan hệ kinh doanh. Sự hài lòng của khách hàng là việc khi khách hàng sử dụng sản phẩm dịch vụ cảm thấy phù hợp. Theo Sirdeshmukh et al., ( 2002), nếu khách hàng hài lòng với việc cung cấp dịch vụ hay sản phẩm thì xác suất họ tiếp tục sử dụng dịch vụ sản phẩm đó là rất cao. Khi khách hàng thấy hài lòng khi sử dụng dịch vụ thì họ sẽ đưa ra thông tin chính xác về cảm nhận của họ đối với việc mua và sử dụng dịch vụ điều này dẫn đến sự tiếp thị rất tốt cho công ty cung cấp dịch vụ (Reichheldet al, 2000). Khách hàng hài lòng với ngân hàng có thể trở thành đại sứ thương hiệu cho ngân hàng và có thể gây hiệu ứng tiếp thị tốt cho ngân hàng (Sharma 2017; Reichained 1993). Theo Caruana (2002) khi khách hàng sau khi mua hàng thì có xu hướng trung thành cao hơn, ủng hộ sản phẩm dịch vụ của công ty hơn như vậy sự hài lòng của khách hàng có tác động nhiều đến lòng trung thành của khách hàng.

- Mối quan hệ giữa sự hài lòng và lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ

Shankar et al. (2003) đưa ra những bằng chứng về mối liên hệ giữa sự hài lòng và tần suất sử dụng dịch vụ của ngân hàng. Nếu việc sử dụng dịch vụ của ngân hàng nhiều thì có thể gia tăng lòng trung thành. Sự hài lòng là điều điện để nâng cao lòng trung thành của khách hàng tuy nhiên nếu ngân hàng đưa nhiều chương trình khuyến mãi, tri ân…sẽ ảnh hưởng tích cực đến mối quan hệ giữa ngân hàng và khách hàng từ đó nâng cao sự hài lòng của khách hàng và làm gia tăng lòng trung thành. Theo Anderson và Srinivasan (2003) đã chỉ ra nếu khách hàng không hài lòng với ngân hàng đang sử dụng họ sẽ tìm kiếm thông tin và tìm cách thay thế ngân hàng đang giao dịch và không còn mối quan hệ gần gũi thân thiết với ngân hàng cũ nữa. Sự hài lòng của khách hàng và chi phí chuyển đổi là 2 yếu tố chính quyết định đến lòng trung thành của khách hàng. Trong đó, sự hài lòng là yếu tố có tác động mạnh mẽ nhất đối với lòng trung thành (Beerli, Martı bàon và Quintana 2004).

Do đó khi khách hàng hài lòng với chất lượng dịch vụ, nhân viên… của ngân hàng thì họ sẽ có những hành vi, thái độ làm tăng lòng trung thành với ngân hàng và tần suất sử dụng dịch vụ trong tương lai

3.4.2.3 Chất lượng dịch vụ

Chất lượng dịch vụ được coi là một công cụ quan trọng để phân biệt giữa các ngân hàng. Ngoài ra, Chất lượng dịch vụ còn là một nhân tố quan trọng ảnh hưởng đến lòng trung thành của khách hàng (Abdollahi(2007))

- Mối quan hệ giữa chất lượng dịch vụ và lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ

Beerli và cộng sự (2004); Lewis và Soureli (2006); Caruana, (2002); Jamal và Anastasiadou, (2009) nghiên cứu về sự tác động của chất lượng dịch vụ đối với lòng trung thành của khách hàng

Bên cạnh đó, một vài nghiên cứu khác lại chứng minh sự tác động trực tiếp của chất lượng dịch vụ đến lòng trung thành của khách hàng. Theo Zeithaml et al. (1996) đã chứng minh được việc tác động mạnh mẽ của chất lượng dịch vụ đến lòng trung thành của khách hàng. Còn đối với Carrillat et al. (2009) chất lượng dịch vụ tác động đến ý định sử dụng dịch vụ và do đó khách hàng trung thành với ngân hàng một cách trực tiếp cũng như gián tiếp thông qua sự hài lòng. Sự tin tưởng và chất lượng dịch vụ có tác động đến mức độ trung thành của khách hàng và cần có thêm nhiều bằng chứng nghiên cứu để xác định được mối quan hệ giữa chất lượng dịch vụ và lòng trung thành của khách hàng (Bloemer et al. 1998)

3.4.2.4 Hình ảnh thương hiệu

Theo Aaker (1996), hình ảnh của thương hiệu như một biểu tượng, giúp cho khách hàng dễ dàng phân biệt ngân hàng này với ngân hàng khác. Hình ảnh thương hiệu tạo nên giá trị của công ty (Kapferer 2004), hình ảnh thương hiệu tập hợp tất cả các hình ảnh gợi lên trong tâm trí của người tiêu dùng. Hình ảnh thương hiệu tạo ra nguồn cảm hứng khi lựa chọn dịch vụ, giá trị của công ty. Vai trò quan trọng của hình ảnh thương hiệu là sự truyền đạt thông điệp của ngân hàng đến với khách hàng. Tạo một hình ảnh rò ràng khi khách hàng nghĩ đến ngân hàng, là yếu tố quyết định đến tầm nhìn tương lai của ngân hàng từ đó mang lại giá trị vô hình cho ngân hàng (de Chernatony 2010). Hình ảnh thương hiệu làm gia tăng giá trị ngân hàng, ảnh hưởng mạnh đến lòng trung thành của khách hàng. (Nguyen and Leblanc 2001)

- Mối quan hệ giữa hình ảnh thương hiệu và lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ

Vấn đề quan trọng trong nghiên cứu hình ảnh thương hiệu để giúp cho sự phát triển của ngân hàng là việc xác định những hình ảnh có tầm ảnh hưởng nhất tới khách hàng và củng cố những hình ảnh đó thông qua các giao dịch giữa khách hàng với ngân hàng.

Theo Andreani, Taniaji & Puspitasari (2012); Sondoh et al. (2007). Họ thấy rằng, hình ảnh thương hiệu có quan hệ tích cực giúp nâng cao lòng trung thành. Keller & Lehmann (2006) nghiên cứu về tầm quan trọng của hình ảnh thương hiệu đối với lòng trung thành của khách hàng, các đặc điểm, khía cạnh của hình ảnh thương hiệu giúp thúc đẩy lòng trung thành. Đặc điểm của hình ảnh thương hiệu giúp thúc đẩy sự tiêu dùng và lòng trung thành của khách hàng (Mengxia 2007).. Mabkhot et al. (2015) cũng xem xét ảnh hưởng của hình ảnh thương hiệu đến lòng trung thànhcủa khách hàng và thấy được sự tác động mạnh của hình ảnh thương hiệu đến lòng trung thành của khách hàng

3.4.2.5 Chi phí chuyển đổi

Chi phí chuyển đổi là những chi phí phát sinh khi chuyển đổi ngân hàng gồm các chi phí giao dịch liên quan đến việc thay đổi tài khoản ngân hàng từ ngân hàng khác.

Theo (Greenbaum et al., 1989; Sharpe, 1990), khi một ngân hàng cung cấp dịch vụ cho khách hàng thì ngân hàng đó đã nắm giữ thông tin của khách hàng một cách nhiều nhất, tốt nhất tạo nên lợi thế cạnh tranh trên thị trường ngân hàng và tạo dựng mối quan hệ tốt hơn giữa khách hàng với ngân hàng. Khi khách hàng muốn chuyển qua ngân hàng khác, thì khách hàng phải xem xét những rủi ro, hay chi phí phát sinh khi thực hiện việc chuyển đổi, do đó chi phí chuyển đổi là giá trị bị mất của mối quan hệ lâu dài với ngân hàng cũ. Klemperer (1995), đối với bất kì hoạt động nào, chi phí chuyển đổi là sự tổn thất khi sử dụng một thương hiệu khác. Stango (2002), đã nghiên cứu về mối quan hệ giữa chi phí chuyển đổi và lòng trung thành của khách hàng,

- Mối quan hệ giữa rào cản chuyển đổi và lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ

Theo Chen và Wang (2009); Pick và Eisend (2014) Chi phí chuyển đổi có mối quan hệ gián tiếp giữa sự hài lòng khách hàng và lòng trung thành của khách hàng. Theo Kotler (1997) chi phí chuyển đổi là yếu tố làm tăng lòng trung thành của khách hàng cùng với sự thỏa mãn, hài lòng của khách hàng. Đối với thị trường ngân hàng đầy cạnh tranh, mối liên hệ giữa sự hài lòng của khách hàng với lòng trung thành của khách hàng có yếu tố rào cản chuyển đổi tác động mạnh trong mối liên hệ này (T. O. Jones & Sasser, 1995). Khi có sự cạnh tranh mạnh mẽ và ngày càng khốc liệt trên thị trường ngân hàng, rào cản chuyển đổi thấp sẽ làm cho khách hàng dễ dàng chuyển đổi sử dụng dịch vụ ngân hàng, lòng trung thành của khách hàng giảm mạnh. Nhưng nếu, yếu tố rào cản chuyển đổi mạnh mẽ sẽ giúp cho khách hàng có nhiều ràng buộc với ngân hàng từ đó làm tăng sự trung thành của khách hàng.

3.4.3 Thang đo lường các khái niệm nghiên cứu

Từ cơ sở các lý thuyết của các bài nghiên cứu trước đây về các yếu tố tác động đến lòng trung thành của khách hàng, Bài nghiên cứu kế thừa và xây dựng thang đo lường mới về các yếu tố tác động đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ của ngân hàng Đông Á chi nhánh quận 5

Thang đo các yếu tố tác động đến lòng trung thành của khách hàng bao gồm 5 thang đo: thang đo sự hài lòng của khách hàng, thang đo chất lượng dịch vụ, thang đo hình ảnh thương hiệu, thang đo sự tin tưởng của khách hàng và thang đo chi phí chuyển đổi của ngân hàng Đông Á chi nhánh quận 5 thông qua đánh giá của khách hàng. Thang đo lòng trung thành của khách hàng sẽ thể hiện mức độ trung thành của khách hàng sau khi đánh giá, cảm nhận của khách hàng.

Ký Hiệu | Thang đo Sự tin tưởng | |

Doney & Cannon, 1997 | STT 1 | Dịch vụ ngân hàng điện tử của đông Á rất được tôi tín nhiệm |

Doney & Cannon, 1997 | STT 2 | Tôi nghĩ rằng ngân hàng luôn đặt lợi ích của khách hàng là trên hết |

Doney & Cannon, 1997 | STT 3 | Tôi tin tưởng các thông tin, giao dịch của ngân hàng luôn chính xác và tốt nhất |

Doney & Cannon, 1997 | STT 4 | Tôi tin tưởng các lời khuyên và sự giúp đỡ của ngân hàng trong việc cung cấp dịch vụ |

Doney & Cannon, 1997 | STT 5 | Tôi tin tưởng các lời khuyên và sự giúp đỡ của ngân hàng trong việc cung cấp dịch vụ |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 2

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 2 -

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020 -

Xác Định Vấn Đề Ngân Hàng Đông Á Chi Nhánh Quận 5 Đang Quan Tâm

Xác Định Vấn Đề Ngân Hàng Đông Á Chi Nhánh Quận 5 Đang Quan Tâm -

Phân Bố Mẫu Theo Số Lượng Người Sử Dụng Sản Phẩm

Phân Bố Mẫu Theo Số Lượng Người Sử Dụng Sản Phẩm -

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha -

Tác Động Của Các Yếu Tố Đến Lòng Trung Thành Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng

Tác Động Của Các Yếu Tố Đến Lòng Trung Thành Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng

Xem toàn bộ 88 trang tài liệu này.

Ký Hiệu | Thang đo Sự hài lòng | |

M Blut, SE Beatty, H Evanschitzky 2014 | SHL1 | Trong quá trình cung cấp dịch vụ, tôi hài lòng với ngân hàng Đông Á |

M Blut, SE Beatty, H Evanschitzky 2014 | SHL 2 | Ngân hàng Đông Á luôn đáp ứng tốt những nhu cầu của tôi |

M Blut, SE Beatty, H Evanschitzky 2014 | SHL 3 | Ngân hàng cung cấp dịch vụ tốt hơn mong đợi của tôi |

M Blut, SE Beatty, H Evanschitzky 2014 | SHL 4 | Ngân hàng không có sản phẩm mà tôi mong muốn |

M Blut, SE Beatty, H Evanschitzky 2014 | SHL 5 | Tôi cảm thấy sáng suốt khi quyết định sử dụng dịch vụ của ngân hàng Đông Á |

Ký Hiệu | Thang đo chất lượng dịch vụ | |

SA Kumar 2010 | CLDV1 | Ngân hàng Đông Á có thiết bị hiện đại, cơ sở vật chất tốt |

SA Kumar 2010 | CLDV2 | Hệ thống mạng của ngân hàng ít khi gặp sự cố |

SA Kumar 2010 | CLDV3 | Vị trí của ngân hàng thuận tiện |

SA Kumar 2010 | CLDV4 | Nhân viên trong ngân hàng luôn sẵn lòng giúp đỡ khi tôi cần |

SA Kumar 2010 | CLDV5 | Ngân hàng có hệ thống xử lí khiếu nại tốt, thủ tục đơn giản nhanh chóng |