2.5.6 Kinh doanh ngoại tệ và các dịch vụ khác

Với tỷ giá cạnh tranh, thủ tục đơn giản, nhanh chóng, nguồn ngoại tệ đa dạng, đáp ứng đầy đủ nhu cầu của khách hàng, Ngân hàng luôn là nơi uy tín của khách hàng khi đến giao dịch mua bán ngoại tệ. Doanh thu năm 2016 là 95,3 tỷ đồng, năm 2017 đạt 98,5 tỷ đồng và đến năm 2018, doanh thu kinh doanh ngoại tệ tăng 3,2 tỷ đồng. Doanh thu kinh doanh ngoại tệ tuy có tăng qua các năm

Ngoài ra ngân hàng còn cung cấp các dịch vụ khác như: Gói sản phẩm dịch vụ dành cho du học sinh, Dịch vụ chuyển tiền liên Ngân hàng qua ATM DongA Bank, Chứng thư xác định khả năng tài chính

Năm 2016 đạt doanh thu 2,9 tỷ đồng, năm 2018 tăng lên 3,5 tỷ đồng. Các gói sản phẩm khác được nhiều khách hàng biết đến và sử dụng giúp doanh thu tăng mạnh từ năm 2016-2018. Ngân hàng đang cố gắng hoàn thiên các gói dịch vụ sản phẩm khác và đưa ra thêm nhiều dịch vụ mới nhằm đáp ứng nhu cầu tốt hơn cho khách hàng

2.6 Xác định vấn đề ngân hàng Đông Á chi nhánh Quận 5 đang quan tâm

Với mục tiêu mà ngân hàng Đông Á chi nhánh Quận 5 đã đề ra trong 5 năm từ 2016 - 2020, nhưng đến cuối năm 2018, các chỉ tiêu thực tế ngân hàng đạt được còn cách xa với mục tiêu đề ra.

Số lượng khách hàng sử dụng dịch vụ ngân hàng bán lẻ có tăng theo các năm tuy nhiên mức tăng khách hàng đang giảm dần, không tăng mạnh, cho thấy sự trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ của ngân hàng đang giảm dần và có tiềm ẩn giảm mạnh, mất đi sự trung thành của khách hàng làm giảm số lượng khách hàng đến giao dịch một cách đáng kể.

Ngoài ra với sự cạnh tranh gay gắt trên thị trường ngân hàng, nhu cầu khách hàng ngày càng đa dạng.

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 1

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 1 -

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 2

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 2 -

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020 -

Mô Hình Các Yếu Tố Tác Động Đến Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Nh Ngân Hàng Đông Á Chi Nhánh Quận 5.

Mô Hình Các Yếu Tố Tác Động Đến Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Nh Ngân Hàng Đông Á Chi Nhánh Quận 5. -

Phân Bố Mẫu Theo Số Lượng Người Sử Dụng Sản Phẩm

Phân Bố Mẫu Theo Số Lượng Người Sử Dụng Sản Phẩm -

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha

Xem toàn bộ 88 trang tài liệu này.

Chính vì vậy ngân hàng cần phải tích cực đưa ra các chính sách nhằm giữ chân các khách hàng hiện có, tăng lòng trung thành của khách hàng giúp ngân hàng hoàn thành được mục tiêu đã đề ra, gia tăng số lượng khách hàng sử dụng dịch vụ của ngân hàng.

Và để đưa ra các chính sách phù hợp, hiệu quả trong việc nâng cao lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ thì ngân hàng cần quan tấm đến các yếu tố các tác động, tìm hiểu nhu cầu, mối quan tâm của khách hàng để đưa ra các chính sách đứng đắn hiệu quả giúp ngân hàng đạt được mục tiêu đã đề ra.

Kết luận chương 2

Chương 2 đưa ra lịch sử hoạt động cùng cơ cấu tổ chức bộ máy của ngân hàng Đông Á chi nhánh quận 5. Kết quả hoạt động của ngân hàng mục tiêu từ 2016-2020. Từ đó đưa ra những vấn đề mà ngân hàng đang gặp phải trong quá trình thực hiện mục tiêu đưa ra.

Chương 3 : Cơ sở lý thuyết và phương pháp nghiên cứu

Giới thiệu chương 3

Trong chương 3 bài nghiên cứu sẽ tập trung giới thiệu cơ sở lý thuyết. Trong đó, đối với ngân hàng bán lẻ, dựa trên các nghiên cứu trước, bài nghiên cứu đưa ra khái niệm, đặc điểm của dịch vụ ngân hàng bán lẻ. Các khái niệm được xét ở nhiều góc độ khác nhau và có sự phát triển, thay đổi theo thời gian.

Qua sự xem xét các bài nghiên cứu. Mô hình mới xây dựng đã được điều chỉnh nhằm phù hợp hơn với bối cảnh nên kinh tế của Việt Nam, đặc điểm của khách hàng và hoạt động của ngân hàng Đông Á chi nhánh quận 5

3.1 Tóm tắt lý thuyết

3.1.1 Khái niệm dịch vụ ngân hàng bán lẻ

Theo Nghiệp vụ ngân hàng hiện đại (David Cox-1997) thì ngân hàng bán lẻ được hiểu là loại hình ngân hàng “chủ yếu cung cấp các dịch vụ trực tiếp cho doanh nghiệp, hộ gia đình và các cá nhân với các khoản tín dụng nhỏ”.

Như vậy, chúng ta có thể hiểu dịch vụ ngân hàng bán lẻ là “Dịch vụ ngân hàng cung cấp các sản phẩm dịch vụ tài chính cho khách hàng là các cá nhân, hộ gia đình, các doanh nghiệp vừa và nhỏ”.

3.1.2 Các dịch vụ ngân hàng bán lẻ

Theo Retail Banking của Pond, Keith, Hloucha, Matthias (2017) và gáo trình nghiệp vụ ngân hàng thương mại hiện đại của Tram Thi Xuan Huong (2012), ngân hàng bán lẻ gồm các hoạt động

3.1.3.1 Huy động vốn

Một trong những chức năng quan trọng của NHTM là việc huy động vốn trong dân cư để cho vay và đầu tư. Việc huy động vốn được NHTM thực hiện qua việc cung cấp một số dịch vụ cho khách hàng: tiền gửi có kì hạn, tiền gửi không kì hạn, tiền gửi tiết

kiệm, phát hành giấy tờ có giá như trái phiếu, kì phiếu, chứng chỉ tiền gửi…,theo nguyên tắc khách hàng sẽ được hoàn trả đầy đủ cả gốc lẫn lãi đúng thời gian quy định.

Tiền gửi tiết kiệm: đây là loại hình dịch vụ huy động vốn truyền thống của ngân hàng. Các khoản tiền nhàn rỗi trong tầng lớp dân cư đã tích lũy để dành được gửi vào ngân hàng với thời gian cụ thể, mục đích sinh lời.

Tiền gửi thanh toán: là khoản tiền gửi không kì hạn mà khách hàng gửi vô ngân hàng với mục đích nhờ ngân hàng giữ và thanh toán hộ. Tiện ích của dịch vụ này là trong phạm vi số dư cho phép, ngân hàng sẽ đáp ứng nhu cầu thanh toán của khách hàng nếu khách hàng yêu cầu. Tuy nhiên, lãi suất của loại tiền gửi này thấp nhưng khách hàng có thể sử dụng những dịch vụ của ngân hàng với mức chi phí thấp.

Giấy tờ có giá: đây là công cụ nợ do ngân hàng thương mại phát hành để huy động vốn trên thị trường.

3.1.3.2 Cấp tín dụng

dịch vụ ngân hàng bán lẻ cung cấp các khoản tín dụng bao gồm cho vay tiêu dùng và cho vay phục vụ hoạt động sản xuất kinh doanh

Cho vay tiêu dùng: đây là hình thức ngân hàng cấp các khoản vay cho đối tượng là cá nhân nhằm phục vụ nhu cầu tiêu dùng, cải thiện cuộc sống của người dân. Nguồn vay chủ yếu giúp người đi vay trang trải những nhu cầu thiết yếu của cuộc sống như nhà ở, mua sắm đồ dùng gia đình, xe cộ, chi tiêu cho giáo dục. Ngân hàng cung cấp những gói dịch vụ phục vụ cho nhu cầu này như: cho vay mua nhà, mua xe, cho vay thấu chi, cho vay du học

Cho vay phục vụ hoạt động sản xuất kinh doanh: là hoạt động ngân hàng cung cấp các khoản tín dụng cho doanh nghiệp giúp doanh nghiệp duy trì sản xuất, tái sản xuất, mở rộng sản xuất. Ngân hàng sẽ cung cấp các khoản vốn vay tuỳ thuộc vào nhu cầu

của doanh nghiệp ngắn hạn, trung hạn, dài hạn để doanh nghiệp mua sắm trang thiết bị máy móc để phục vụ cho hoạt động kinh doanh

3.1.3.3 Dịch vụ thanh toán

Đây là dịch vụ mà ngân hàng giúp khách hàng thực hiện các giao dịch thanh toán thông qua các kênh trực tiếp và gián tiếp như séc, ủy nhiệm chi, ủy nhiệm thu, thanh toán bằng thẻ. Các dịch vụ này có tính bảo mật cao, an toàn, chính xác, tiện ích, thanh toán không chỉ trong nước mà còn ở trên phạm vi toàn cầu

3.1.3.4 Thanh toán quốc tế

Ngân hàng thực hiện các khoản thu chi tiền tệ liên quan đến các mối quan hệ kinh tế, và mối quan hệ khác phi kinh tế giữa các tổ chức, công ty, cá nhân các nước với nhau gồm các chứng từ tài hính sử dụng trong thanh toán như hối phiếu, lệnh phiếu, séc…

3.1.3.5 Kinh doanh ngoại hối

Ngân hàng có các hình thức nghiệp vụ mua bán ngoại tệ chủ yếu như: nghiệp vụ ngoại hối giao ngay, nghiệp vụ chênh lệch tỷ giá, nghiệp vụ ngoại hối kì hạn, nghiệp vụ ngoại hối theo quyền lựa chọn, nghiệp vụ ngoại hối giao sau. Mỗi một nghiệp vụ kinh doanh ngoại hối có mục đích riêng

3.1.3.6 Một số dịch vụ ngân hàng khác:

Một số dịch vụ khác: dịch vụ bảo hiểm, tư vấn tài chính, thu hộ, chi hộ, dịch vụ bảo hiểm, tư vấn đầu tư chứng khoán.

3.2 Khái niệm lòng trung thành của khách hàng

Là một trong những nhân tố quan trọng quyết định đến sự thành công hay thất bại của một doanh nghiệp, lòng trung thành của khách hàng luôn là vấn đề được quan tâm. Đã có rất nhiều khái niệm về lòng trung thành được đưa ra.

Trong quá trình tổng kết lý thuyết, Chai và cộng sự (2015) đã chia sự trung thành của khách hàng thành hai định nghĩa: lòng trung thành về hành vi và thái độ

Có nhiều nhà nghiên cứu đã xem xét theo thái độ của khách hàng để từ đó đưa ra khái niệm về lòng trung thành của khách hàng.Theo Jiang et al., (2015) và Zeithaml et al., (1996), lòng trung thành của khách hàng là thái độ của khách hàng đối với việc mua hàng khi họ thích thương hiệu hoặc dịch vụ cụ thể nào đó. Lòng trung thành của khách hàng phản ánh mong muốn về cảm xúc và tâm lý của khách hàng để họ có thể tiếp tục mua sản phẩm và giới thiệu sản phẩm cho những người khác. (Baumann et al., 2012; Bowen and Shoemaker, 1998; Hennig-Thurau et al., 2001; Wong and Zhou, 2006). Còn theo Han et al.,(2008) và Henrique và Matos (2015) lòng trung thành của khách hàng là sở thích lựa chọn các sản phẩm và dịch vụ quen thuộc trong cùng một thị trường. Lòng trung thành ảnh hưởng bởi thái độ tích cực của khách hàng trong việc trải nghiệm nhiều lần trước đó đối với sản phẩm dịch vụ (Chen và Quester, 2015; Henrique và Matos, 2015)

Có nhiều nhà nghiên cứu đã xem xét hành vi của khách hàng để từ đó đưa ra khái niệm về lòng trung thành của khách hàng. Lòng trung thành của khách hàng là việc cam kết của khách hàng để mua một sản phẩm hay dịch vụ (Henrique và Matos, 2015; Strandberg et al., 2015). Còn theo Amin et al.,(2011) định nghĩa lòng trung thành của khách hàng là sự phản ánh cam kết của khách hàng về việc liên tục chọn một ngân hàng nhất định trong tương lai

3.3 Tổng quan các nghiên cứu trước đây

3.3.1 Nghiên cứu của các tác giả nước ngoài

Có rất nhiều nghiên cứu về các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ như :

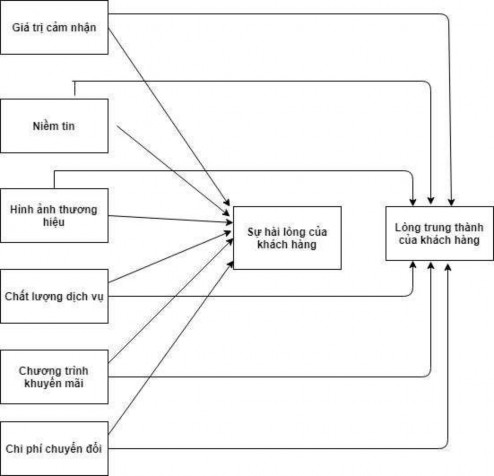

Mô hình nghiên cứu của Karunaratna, A.C.; Kumara, P.A.P. Samantha, 2018

Mô hình nghiên cứu về các yếu tố quyết định đến lòng trung thành của khách hàng đối với ngân hàng. Trong bài nghiên cứu này đã đưa ra bảy yếu tố có tác động đến lòng

trung thành của khách hàng bao gồm: sự hài lòng của khách hàng, hình ảnh thương hiệu, chất lượng dịch vụ, các chương trình dành riêng cho khách hàng trung thành, chi phí chuyển đổi, sự tin tưởng, chi phí cung cấp dịch vụ.

Bài nghiên cứu đưa ra kết quả là bảy yếu tố đều có tác động. Trong đó có năm yếu tố tác động mạnh nhất là chất lượng dịch vụ, chi phí cung cấp dịch vụ, sự tin tưởng, hình ảnh thương hiệu, sự hài lòng của khách hàng. Còn 2 yếu yếu tố còn lại là các chương trình ưu đãi dành cho khách hàng trung thành, chi phí chuyển đổi cũng có tác động nhưng không quá mạnh

Hình 3.1: Mô hình nghiên cứu cửa của Karunaratna, A.C.; Kumara, P.A.P.

Samantha, 2018

3.3.2 Những nghiên cứu của các tác giả trong nước

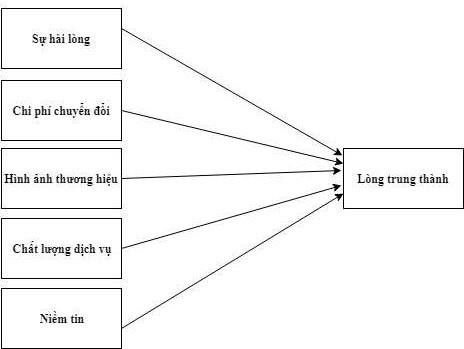

Bài nghiên cứu“ Các yếu tố tác động đến lòng trung thành của khách hàng đối với ngân hàng ở Việt Nam” của Trần Nguyễn Anh Tuấn (2014). Bài nghiên cứu đã xác định được có năm yếu tố tác động: sự hài lòng của khách hàng, sự tin tưởng, chất lượng dịch vụ, hình ảnh ngân hàng, chi phí chuyển đổi. Bài nghiên cứu đưa ra kết quả là năm yếu tố trên cùng có tác động đến lòng trung thành của khách hàng, trong đó yếu tố sự hài lòng của khách hàng được xem như là chìa khóa, yếu tố quan trọng nhất có tác động, còn các yếu tố còn lại đều có tác động đáng kể

Hình 3. 2: Mô hình nghiên cứu của Trần Nguyễn Anh Tuấn (2014)