thành | phần | tác | Ký Hiệu | Thang đo hình ảnh thương hiệu | |

CemalZehir 2011 | HA1 | Tôi không quan tâm đến hình ảnh thương hiệu của ngân hàng | |||

CemalZehir 2011 | HA2 | Ngân hàng luôn có đội ngũ nhân viên nhiệt tình, có kinh nghiệm, tận tình trong việc cung cấp dịch vụ | |||

CemalZehir 2011 | HA3 | Ngân hàng đạt được nhiều giải thưởng uy tín trong ngành ngân hàng | |||

CemalZehir 2011 | HA4 | Thông tin của khách hàng được bảo mật cao | |||

CemalZehir 2011 | HA 5 | Ngân hàng có ban lãnh đạo tốt, chuyên nghiệp | |||

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020

Kết Quả Hoạt Động Kinh Doanh Mục Tiêu Của Ngân Hàng Năm Trong 5 Năm Từ 2016-2020 -

Xác Định Vấn Đề Ngân Hàng Đông Á Chi Nhánh Quận 5 Đang Quan Tâm

Xác Định Vấn Đề Ngân Hàng Đông Á Chi Nhánh Quận 5 Đang Quan Tâm -

Mô Hình Các Yếu Tố Tác Động Đến Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Nh Ngân Hàng Đông Á Chi Nhánh Quận 5.

Mô Hình Các Yếu Tố Tác Động Đến Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Nh Ngân Hàng Đông Á Chi Nhánh Quận 5. -

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha

Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá Cronbach’S Alpha -

Tác Động Của Các Yếu Tố Đến Lòng Trung Thành Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng

Tác Động Của Các Yếu Tố Đến Lòng Trung Thành Đối Với Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng -

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 9

Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đông Á chi nhánh quận 5 - 9

Xem toàn bộ 88 trang tài liệu này.

Ký Hiệu | Thang đo chi phí chuyển đổi | |

MBlut, SE Beatty, H Evanschitzky 2014 | CPCD1 | Tôi mất nhiều thời gian và tiền bạc để tìm nhà cung cấp dịch vụ mới |

MBlut, SE Beatty, H Evanschitzky 2014 | CPCD2 | Ngân hàng mới có thể sẽ không tốt bằng ngân hàng Đông Á |

MBlut, SE Beatty, H Evanschitzky 2014 | CPCD3 | Tôi sẽ mất nhiều thời gian để học cách sử dụng dịch vụ của ngân hàng mới |

MBlut, SE Beatty, H Evanschitzky 2014 | CPCD4 | Tôi sẽ mất nhiều ưu đãi nếu tôi thay đổi ngân hàng |

MBlut, SE Beatty, H Evanschitzky 2014 | CPCD5 | Tôi đã dành nhiều thời gian tiền bạc để tạo lập mối quan hệ với ngân hàng Đông Á |

KýHiệu | Thang đo lòng trung thành | |

SA Kumar 2010 | LTT1 | Khuyến khích bạn bè và người thâncủa tôi sử dụng dịch vụ của ngân hàng |

SA Kumar 2010 | LTT2 | Xem xét ngân hàng Đông Á là lựa chọn đầu tiên khi dùng dịch vụ |

SA Kumar 2010 | LTT3 | Sẽ tiếp tục sử dụng dịch vụ của ngân hàng Đông Á trong tương lai |

SA Kumar 2010 | LTT4 | Nói những điều tích cực về ngân hàng Đông Á với những người khác |

SA Kumar 2010 | LTT5 | Tôi sẽ không tiếp tục sử dụng dịch vụ của ngân hàng |

Kết luận chương 3

Dựa vào cơ sở lý thuyết, bài đã xây dựng được mô hình các yếu tố. Bài nghiên cứu đã đưa ra giả thuyết là 5 yếu tố: sự hài lòng của khách hàng, chất lượng dịch vụ, hình ảnh thương hiệu, sự tin tưởng của khách hàng và chi phí chuyển đổi đều có tác động dương. Từ đó xây dựng thang đo lường

Các giả thuyết nghiên cứu sẽ được tiếp tục kiểm định bằng việc khảo sát hơn 200 khách hàng về lòng lòng trung thành của khách hàng khi sử dụng dịch vụ bán lẻ. Kết quả khảo sát sẽ được phân tích và báo cáo trong chương 4. Trong chương 4, bài nghiên cứu sử dụng công cụ thống kê SPSS để kiểm định thang đo

Chương 4 Phân tích vấn đề

Giới thiệu chung chương 4

Sau khi xây dựng thang đo lường ở chương 3, chương 4 bắt đầu nghiên cứu và kiểm định mô hình, các giả thuyết nghiên cứu. Thống kê mô tả các khái niệm nghiên cứu, Kiểm định độ tin cậy của thang đo thông qua phân tích Cronbach Anpha, phân tích khám phá EFA, xem xét mức độ tác động của các yếu tố thông qua giá trị hội tụ của từng yếu tố

4.1 Thống kê mô tả

Bài nghiên cứu sử dụng phương pháp nghiên cứu định lượng thông qua công cụ thống kê SPSS 20 để kiểm định thang đo. Với phương thức lấy mẫu ngẫu nhiên với đối tượng là khách hàng sử dụng dịch vụ ngân hàng bán lẻ tại ngân hàng Đông Á chi nhánh quận

5. Kích thước mẫu dự kiến là 210. Bài nghiên cứu đã phát ra 230 phiếu, và thu hồi 220 phiếu. Sau khi sàng lọc các phiếu không hợp lệ như đánh cùng mức độ hết cho toàn bộ các câu hỏi khảo sát, làm khảo sát thiếu quá nhiều …thì thu được 200 phiếu khảo sát hợp lệ.

Sau khi phân tích thống kê 200 phiếu hợp lệ về sản phẩm dịch vụ khách hàng sử dụng, giới tính, nghề nghiệp, độ tuổi, trình độ học vấn, bài nghiên cứu đưa ra bảng 4.1 thống kê mô tả

Bảng 4. 1: Thống kê mô tả

Số lượng | Phần trăm (%) | ||

Số lượng người sử dụng sản phẩm | Thẻ | 37 | 18.5 |

Thanh toán tự động | 15 | 7.5 | |

Tiền gửi tiết kiệm | 43 | 21.5 | |

Tiền gửi thanh toán | 20 | 10 | |

Tín dụng cá nhân | 41 | 20.5 | |

Chuyển tiền-kiều hối | 23 | 11.5 | |

Kinh doanh ngoại tệ | 11 | 5.5 | |

Các dịch vụ khác | 10 | 5 | |

Giới tính | Nam | 120 | 60 |

Nữ | 80 | 40 | |

Độ tuổi | <22 | 22 | 11 |

22 -30 | 122 | 61 | |

30-50 | 45 | 22.5 | |

>50 | 11 | 5.5 | |

Trình độ học vấn | PTTH- Trung cấp | 22 | 11 |

Cao đẳng | 53 | 26.5 | |

Đại học | 102 | 51 | |

Trên đại học | 23 | 11.5 | |

Nghề nghiệp | Cơ quan hành chính sự nghiệp | 44 | 22 |

Chủ Kinh doanh | 45 | 22.5 | |

lao động tự do | 98 | 49 | |

Khác | 13 | 6.5 | |

Thu nhập | <6 tiệu | 31 | 15.5 |

6-10 triệu | 48 | 24 | |

10 - 20 triệu | 53 | 26.5 | |

>20 triệu | 68 | 34 | |

<6 tiệu | 31 | 15.5 |

Nguồn: thống kê dữ liệu của tác giả

4.1.1 Sản phẩm của dịch vụ ngân hàng bán lẻ

-

Thẻ

- Thanh toán tự động

- Tiềngửitiếtkiệm

- Tiền gửi thanh toán

- Tín dụng cá nhân

- Chuyển tiền_Kiều hối

- Kinh doanh ngoại tê

- Các dịch vụ khác

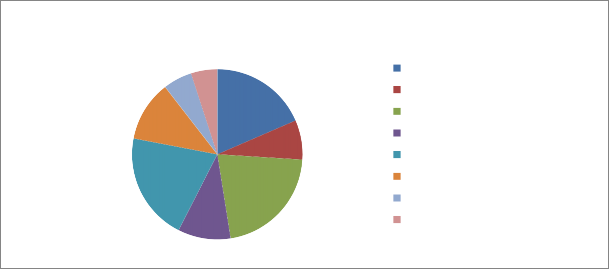

Trong tổng số 200 phiếu khảo sát hợp lệ, có 37 người sử dụng sản phẩm thẻ ( chiếm 18.5%), số lượng người sử dụng sản phẩm thẻ chiếm đa số, tỷ lệ cao. Sản phẩm thanh toán tự động có 15 người sử dụng ( chiếm 7.5%), Có 43 người sử dụng sản phẩm tiền gửi tiết kiệm ( chiếm 21.5%), nhiều người sử dụng sản phẩm tiết kiệm. Sane phẩm tiền gửi thanh toán có 20 người ( chiếm 10%). Có 41 người sử dụng sản phẩm tín dụng cá nhận ( chiếm 20.5%). Sản phẩm chuyển tiền kiều hối có 23 người sử dụng chiếm 11.5%. Sản phẩm kinh doanh ngoại tệ có 11 người sử dụng ( chiếm 5.5%). Ngoài ra, ngân hàng còn cung cấp 1 vài sản phẩm khác có 10 người sử dụng, chiếm tỉ trọng nhỏ (5%). Trong các sản phẩm của ngân hàng, thì sản phẩm thẻ, tiền gửi thanh tiết kiệm và tín dụng cá nhân là các sản phẩm được sử dụng nhiều, là thế mạnh của ngân hàng.

Số lượng

6% 5%

18%

12%

7%

21%

21%

10%

Hình 4. 1 Phân bố mẫu theo số lượng người sử dụng sản phẩm

4.1.2 Giới tính

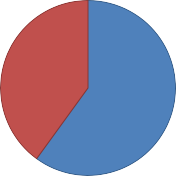

Trong tổng số 200 bản khảo sát hợp lệ thì có 120 người là nam (chiếm 60%), và 80 người là nữ ( chiếm 40%)

GIỚI TÍNH

Nữ 40%

Nam 60%

Hình 4. 2 Phân bố mẫu theo giới tính

4.1.3 Độ tuổi

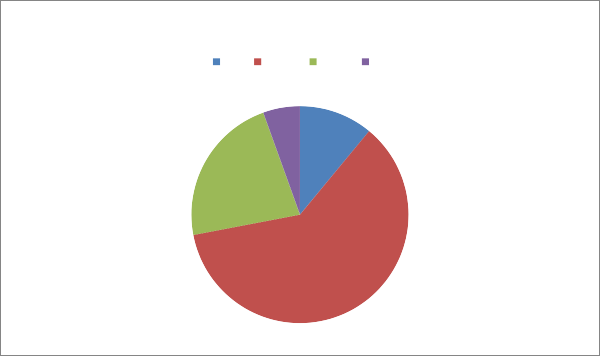

Độ tuổi của người tham gia phỏng vấn phân bố đồng đều từ dưới 22 tuổi đến trên 50 tuổi cụ thể: dưới 22 tuổi có 22 người ( chiếm 11%), chiếm tỉ lệ nhỏ. Từ 22 đến 30 tuổi có 122 người( chiếm 61%), số lượng người trong độ tuổi này chiếm tỉ lệ cao trong mẫu khảo sát. Từ 30-50 tuổi có 45 người tham gia khảo sát( chiếm 22.5%). Trên 50 tuổi có 11 người tham gia khảo sát, số lượng này chiếm tỉ trọng nhỏ trong quy mô mẫu khảo sát

Độ tuổi

<22 22 -30 30-50 >50

6%

11%

22%

61%

Hình 4. 3 Phân bố mẫu theo độ tuổi

4.1.4 Trình độ học vấn

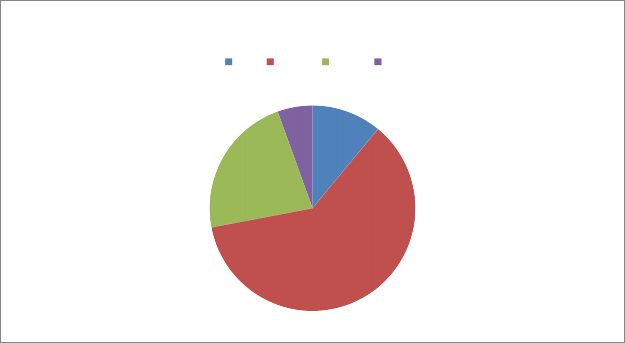

Trình độ học vấn của người tham gia khảo sát chủ yếu là từ trình độ đại học trở lên, còn, dưới đại học chiếm tỉ trọng thấp trong quy mô mẫu cụ thể: Trình độ PTTH- Trung cấp có 22 gười than gia khảo sát ( chiếm 11%), trình độ Cao đẳng có 53 người tham gia khảo sát ( chiếm 26.5%). Còn trình độ đại học có 102 người tham gia khảo sát(chiếm 51%) số người tham gia khảo sát có trinh độ đại học chiếm tỷ trọng cao trong quy mô mẫu. còn trên đại học có 23 người ( chiếm 11.5%)

Trình độ học vấn

<22 22 -30 30-50 >50

6%

11%

22%

61%

Hình 4. 4 Phân bố mẫu theo trình độ học vấn

4.1.5 Nghề nghiệp

Nghề nghiệp của những người tham gia khảo sát có sự đa dạng các ngành nghề khác nhau trong đó chủ kinh doanh chiếm đa số trong tổng số người khảo sát cụ thể: Người làm trong Cơ quan hành chính sự nghiệp có 44 người (chiếm 22%), người làm chủ kinh doanh có 98 người (chiếm 49%). Người lao động tự do có 45 người (chiếm 22.5%). Còn những người tham gia khảo sát có ngành nghề khác có 13 người (chiếm6.5 %) chiếm tỷ trọng nhỏ