2016-2020, đảm bảo quyền lợi của cổ đông và người lao động, đóng góp tích cực vào ngân sách nhà nước. Năm 2019, với sự tham gia góp vốn của ngân hàng Hàn Quốc Keb Hana, tốc độ tăng trưởng các chỉ tiêu BIDV đã có sự phục hồi và hứa hẹn sự tăng trưởng tích cực trong giai đoạn 2020-2025.

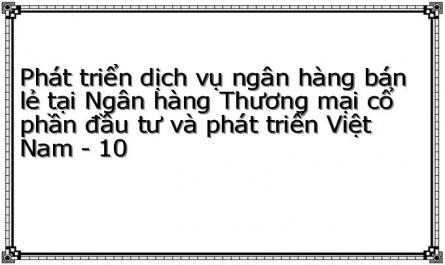

2.1.4. Mô hình tổ chức khối bán lẻ

Bắt đầu từ năm 2013, BIDV đã có sự thay đổi lớn về mô hình tổ chức khối bán lẻ với việc thành lập Trung tâm chăm sóc khách hàng đặt tại Trụ sở chính và giải thể Ban Quản lý chi nhánh; đồng thời thay đổi tên phòng Quan hệ khách hàng cá nhân tại chi nhánh thành phòng Khách hàng cá nhân. Điều này giúp tăng cường năng lực trong việc đẩy mạnh hoạt động kinh doanh ngân hàng bán lẻ trong hệ thống BIDV, tránh chồng chéo trong quản lý mạng lưới bán lẻ, đảm bảo cung cấp dịch vụ đến khách hàng thông suốt.

Trung tâm chăm sóc khách hàng chính thức đi vào hoạt động từ 17/6/2013, là cầu nối thông tin giữa khách hàng với BIDV, qua đó không ngừng nâng cao chất lượng dịch vụ cung cấp tới khách hàng và hình ảnh thương hiệu BIDV trên thị trường.

Mô hình kinh doanh Ngân hàng bán lẻ đã và đang tiếp tục được hoàn thiện và chuẩn hóa từ HSC tới chi nhánh. Trung tâm Thẻ Khu vực Miền Nam tại thành phố Hồ Chí Minh chính thức hoạt động từ tháng 8/2013, đáp ứng yêu cầu về việc phát hành và hỗ trợ công tác kinh doanh thẻ của các chi nhánh tại khu vực miền nam.

Hình 2.3: Mô hình cơ cấu tổ chức khối bán lẻ

Khối bán lẻ

PTGĐ Phụ trách

Trung tâm Thẻ

![]()

Ban PTNHBL Trung tâm CSKH

Chi nhánh

Phòng KHCN thuộc

Chi nhánh

Phòng giao dịch thuộc Chi nhánh

Nguồn: [11]

Mô hình tổ chức khối bán lẻ hiện nay bao gồm các Ban phát triển ngân hàng bán lẻ, Trung tâm chăm sóc khách hàng, Trung tâm thẻ làm nhiệm vụ quản lý hoạt động kinh doanh ngân hàng bán lẻ của toàn hệ thống; tại các chi nhánh, phòng Khách hàng cá nhân và các phòng giao dịch là đơn vị trực tiếp bán sản phẩm dịch vụ ngân hàng bán lẻ của BIDV.

2.2. Thực trạng phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

Như đã đề cập tại chương 1, hoạt động của dịch vụ ngân hàng bán lẻ diễn ra trên nhiều khía cạnh trong hoạt động ngân hàng, bao gồm huy động vốn, cấp tín dụng cho cá nhân hộ gia đình, hoạt động thanh toán… Tác giả phân tích kết quả các

hoạt động kinh doanh ngân hàng bán lẻ chủ yếu của ngân hàng theo hệ thống chỉ tiêu đánh giá sự phát triển.

2.2.1. Hoạt động huy động vốn:

Huy động vốn bán lẻ tiếp tục đóng góp quan trọng trong tổng huy động vốn và ngày càng khẳng định vai trò ổn định nền vốn cho toàn hệ thống. Nhận thức được tầm quan trọng và đặc tính ổn định, lâu dài của nguồn vốn dân cư, hoạt động huy động vốn này luôn được BIDV chú trọng với việc tích cực cho ra đời hàng loạt sản phẩm tiện ích đáp ứng nhu cầu đa dạng của khách hàng. Năm 2018, BIDV đã phát hành thành công trái phiếu kỳ hạn 07 năm với khối lượng 3.579 tỷ đồng đạt 119% so với kế hoạch được giao và 10 năm với khối lượng 1006 tỷ đồng đạt 100.6% so với kế hoạch được giao. Điều này đã góp phần mang lại kết quả tăng trưởng khả quan đối với nguồn vốn dân cư giai đoạn 2015 -2019.

Bảng 2.2. Kết quả hoạt động huy động vốn dân cư tại BIDV

Đơn vị tính: tỷ đồng, %

Chỉ tiêu/Năm | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Quy mô huy động vốn | 335017 | 435283 | 523643 | 571204 | 626666 | 504329 |

2 | Tốc độ phát triển hoạt động HHĐVDC | 32,1% | 29,9% | 20,3% | 9,1% | 14,9% | 21,3% |

3 | Tỷ trọng huy động vốn dân cư trong tổng huy động | 55% | 55% | 56% | 55% | 57% | 55,6% |

4 | Tỷ trọng tiền gửi không kỳ hạn trong tổng huy động vốn dân cư | 6,6% | 6,6% | 7,2% | 8,0% | 8,2% | 7,3% |

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ:

Các Chỉ Tiêu Phản Ánh Sự Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ: -

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv

Kinh Nghiệm Phát Triển Dịch Vụ Nhbl Của Một Số Nhtm Và Bài Học Rút Ra Cho Bidv -

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán

Ứng Dụng Công Nghệ Thông Tin Trong Triển Khai Dịch Vụ Ngân Hàng Bán -

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv

Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Bán Lẻ Tại Bidv -

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung

Tỉ Lệ Đóng Góp Các Dòng Thẻ Vào Kết Quả Hoạt Động Kinh Doanh Thẻ Chung -

Kết Quả Phương Sai Đo Lường Sự Hài Lòng Và Lòng Trung Thành Của Khách Hàng Cá Nhân Bidv

Kết Quả Phương Sai Đo Lường Sự Hài Lòng Và Lòng Trung Thành Của Khách Hàng Cá Nhân Bidv

Xem toàn bộ 195 trang tài liệu này.

Nguồn: [14]

Về quy mô huy động vốn dân cư:

Quy mô và tốc độ tăng trưởng hoạt động huy động vốn bán lẻ tăng dần qua các năm đạt bình quân 504329 tỷ đồng/năm, trong đó năm 2019 đạt mức cao nhất là 656500 tỷ đồng/năm.

Hình 2.4. Quy mô huy động vốn dân cư tại BIDV

Đơn vị tính: Tỷ đồng

700000

656500

600000

571204

523643

500000

435283

400000

335017

300000

Quy mô huy động vốn dân cư

200000

100000

0

2015

2016

2017

2018

2019

Nguồn: [14]

Về tốc độ tăng trưởng huy động vốn dân cư:

Tốc độ tăng trưởng hoạt động huy động vốn dân cư theo công thức tại chương 1 giảm dần qua các năm với tốc độ tăng bình quân là 21.3%, đây là mức tăng trưởng bình quân tương đối cao trong ngành ngân hàng trong đó: huy động vốn dân cư năm 2015 có tốc độ tăng trưởng mạnh mẽ nhất đạt mức 32.1%. Kết quả của việc này là do ngân hàng đã tập trung nhân lực đẩy mạnh hoạt động kinh doanh ngân hàng bán lẻ nói chung và hoạt động huy động vốn nói riêng nhằm khai thác thị phần từ khu vực dân cư, đồng thời có các khách hàng ổn định đã hình thành từ quá khứ.

Đứng đầu về quy mô huy động vốn dân cư:

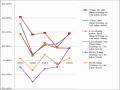

BIDV vẫn đang đứng đầu về quy mô huy động vốn dân cư so với các đối thủ cạnh tranh chính là CTG và VCB.

Về tăng trưởng tuyệt đối năm 2018, BIDV dẫn đầu về quy mô tăng trưởng (tăng~48,000 tỷ), tiếp tục bỏ xa CTG (~28,000 tỷ) và VCB (~29,000 tỷ).

Hình 2.5. So sánh quy mô huy động vốn dân cư giữa BIDV, CTG và VCB

Đơn vị tính: Tỷ đồng, %

571,204 | 2016 2017 | 2018 | |||

500,000 | 435,283 | 410,000 437,911 | 392,031 421,117 | ||

400,000 | 362,000 | 365,775 | |||

300,000 | |||||

200,000 | |||||

100,000 | |||||

BIDV | CTG | VCB | |||

0

TT tương đối

20.3% 2017 2018

13.3%

9.1%

6.8% 7.2% 7.4%

BIDV

CTG

VCB

88,360

TT tuyệt đối

2017 2018

47,561 48,000

27,91126,256 29,086

BIDV

CTG

VCB

Nguồn: [09], [10], [11]

Về tỷ trọng huy động vốn dân cư/tổng huy động vốn:

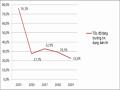

Tỷ trọng Huy động vốn dân cư/Tổng Huy động vốn giữ mức ổn định trong giai đoạn 2015 – 2019 đạt mức bình quân là 55.6%. Nếu như năm 2015, tỉ trọng Huy động vốn dân cư/Tổng Huy động là 55% thì sang năm 2017 là 56% và năm 2018 là 55%, điều này cho thấy nỗ lực lớn của BIDV trong việc duy trì tỉ trọng Huy động vốn dân cư/Tổng Huy động vốn trên 50%, cao hơn tỉ trọng Huy động vốn tổ chức/Tổng Huy động vốn trong điều kiện là cạnh tranh khốc liệt của các ngân hàng thương mại cổ phần khối tư nhân và điều kiện lịch sử là ngân hàng truyền thống phục vụ doanh nghiệp, tập đoàn lớn trong lĩnh vực xây dựng cơ bản.

Hình 2.6: Tỉ trọng huy động vốn dân cư/tổng huy động vốn

Đơn vị tính:%

Nguồn: [14]

Về tỉ trọng tiền gửi không kỳ hạn/tổng huy động vốn dân cư

Tỉ trọng Tiền gửi không kỳ hạn /Tổng Huy động vốn dân cư tăng trưởng đều trong giai đoạn 2015 – 2019 đạt mức bình quân là 7.3%. Nếu như năm 2015, tỉ trọng này là 6.6% thì sang năm 2017 là 7.2% và năm 2018 là 8%, điều này cho thấy nỗ lực lớn của BIDV trong việc duy trì thu hút khách hàng sử dụng các dịch vụ và sản phẩm nhằm tăng lượng tiền gửi không kỳ hạn qua từng năm.

Biểu đồ 2.5: Tỷ trọng tiền gửi không kỳ hạn/tổng huy động vốn dân cư

Đơn vị tính: %

Nguồn: [11]

2.2.2. Hoạt động tín dụng bán lẻ:

Kể từ khi thành lập, hoạt động tín dụng luôn là hoạt động kinh doanh cốt lõi của BIDV (tỷ trọng dư nợ cho vay/tổng tài sản luôn chiếm khoảng 70%), thu lãi ròng đóng vai trò quan trọng trong tổng doanh thu của ngân hàng. Giai đoạn 2015 - 2019, hoạt động tín dụng đạt những kết quả vượt bậc với việc thực hiện cơ cấu danh mục tín dụng, xử lý nợ xấu và kiểm soát tỷ lệ nợ xấu. BIDV đã nhận được sự đánh giá cao của Chính phủ trong công tác tài trợ vốn cho các chương trình kinh tế lớn, trọng điểm của đất nước và đóng vai trò quan trọng trong việc cung ứng vốn cho các ngành kinh tế giàu tiềm năng. Ngoài ra, BIDV còn được biết đến với vai trò là một ngân hàng bán buôn được Chính phủ giao quản lý nguồn vốn và triển khai thực hiện các dự án vay vốn ODA như Dự án tài chính nông thôn I, II, III do WB tài trợ

Được đánh giá là hoạt động mang lại tỷ lệ lợi nhuận cao nhất trong các hoạt động, tín dụng bán lẻ phục vụ cho đối tượng khách hàng cá nhân – chủ yếu là cho vay tiêu dùng, nên hoạt động này không ngừng phát triển tại BIDV qua thời gian. Tuy nhiên, cũng cần phải nêu rõ, trong hoạt động tín dụng bán lẻ tại BIDV thời gian qua chủ yếu tập trung vào hình thức cho vay, tỷ trọng các hình thức khác chiếm không đáng kể, do vậy, trong phần dưới đây, tác giả chỉ tập trung vào phân tích cho vay bán lẻ.

Bảng 2.3. Kết quả tín dụng bán lẻ tại BIDV

Đơn vị tính: tỷ đồng, %

Chỉ tiêu/năm | 2015 | 2016 | 2017 | 2018 | 2019 | Bình quân | |

1 | Quy mô dư nợ tín dụng bán lẻ | 140521 | 179497 | 238526 | 308337 | 378000 | 248976 |

2 | Tốc độ tăng trưởng tín dụng bán lẻ | 76,1% | 27,7% | 32,9% | 29,3% | 22,6% | 37,7% |

3 | Tỉ trọng Tín dụng bán lẻ/Tổng dư nợ tín dụng | 23% | 25% | 27,6% | 31,5% | 30,0% | 27,4% |

Nguồn: [14]

Về quy mô dư nợ tín dụng bán lẻ

Nhìn chung, quy mô dư nợ tín dụng bán lẻ hầu như tăng trưởng qua hàng năm, đạt mức bình quân trong giai đoạn 2015-2019 là 248976 tỷ đồng, trong đó năm 2019 đạt mức cao nhất là 378000 tỷ đồng.

Trong quy mô dư nợ bán lẻ nêu trên, BIDV tập trung vào 3 sản phẩm tín dụng chủ yếu (chiếm tới hơn 80% trong dư nợ tín dụng bán lẻ) là cho vay sản xuất kinh doanh (39%); cho vay hỗ trợ nhu cầu nhà ở (32%) và cho vay tiêu dung (11%). Có thể thấy đây là một trong những sản phẩm "thế mạnh" và có tiềm năng phát triển của BIDV. Ngoài ra, BIDV đã cung cấp thêm nhiều sản phẩm tín dụng phục vụ đa dạng nhu cầu của khách hàng cá nhân như: cho vay du học, cho vay mua ô tô, vay thấu chi, cho vay ứng trước tiền bán chứng khoán…

Hình 2.8: Quy mô dư nợ tín dụng bán lẻ tại BIDV

Đơn vị tính: Tỷ đồng

Nguồn: [14]