Trong giai đoạn 2014 – 2018 NHTMCP trên địa bàn thành phố Đà Lạt, đã đạt được nhiều thành quả đáng kể. Tuy nhiên, các chương trình thu hút khách hàng tham gia gửi tiết kiệm tại các ngân hàng TMCP chưa mang lại kết quả nổi bật, nên sự gia tăng số lượng khách hàng tham gia gửi tiết kiệm trong những năm gần đây là không đáng kể. Bên cạnh đó vẫn còn không ít khách hàng còn tâm lý e ngại và chưa mặn mà với dịch vụ tiền gửi tiết kiệm của các ngân hàng, do yêu cầu đáp ứng về sự thuận tiện của khách hàng khi giao dịch, về chất lượng đội ngũ nhân viên, lợi ích từ các sản phẩm, đặc biệt sự phát triển của khoa học công nghệ làm cho các ngân hàng cũng phải đối mặt với nhiều rủi ro về an ninh công nghệ, bảo mật thông tin… Chính vì vậy, việc tìm hiểu các yếu tố ảnh hưởng đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng được tất cả các ngân hàng đặc biệt quan tâm, bởi đây chính là tiền đề, để các ngân hàng có thể nắm bắt được tâm tư, nguyện vọng của khách hàng để từ đó đưa ra các chính sách phát triển phù hợp.

Tóm tắt chương 2

Chương 2 đã trình bày khái quát về các ngân hàng TMCP trên địa bàn thành phố Đà lạt. Đồng thời, phân tích thực trạng và kết quả huy động tiền gửi tiết kiệm của 10 ngân hàng thương mại cổ phần trên địa bàn thành phố trong giai đoạn 2014-2018.

CHƯƠNG 3: XÂY DỰNG THANG ĐO VÀ MÔ HÌNH NGHIÊN CỨU CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH LỰA CHỌN NGÂN HÀNG GỬI TIỀN TIẾT KIỆM CỦA KHÁCH HÀNG TẠI CÁC NGÂN HÀNG TMCP TRÊN ĐỊA BÀN THÀNH PHỐ ĐÀ LẠT

3.1. Các lý thuyết và mô hình về hành vi lựa chọn của người tiêu dùng

3.1.1. Chất lượng dịch vụ

Có thể bạn quan tâm!

-

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 1

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 1 -

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 2

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 2 -

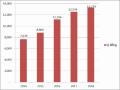

Số Lượng Phòng Giao Dịch Của 10 Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt Năm 2019.

Số Lượng Phòng Giao Dịch Của 10 Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt Năm 2019. -

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại -

Thống Kê Mô Tả Về Mẫu Nghiên Cứu

Thống Kê Mô Tả Về Mẫu Nghiên Cứu -

Đánh Giá Hệ Số Tin Cậy Cronbach’S Alpha Của Biến Độc Lập

Đánh Giá Hệ Số Tin Cậy Cronbach’S Alpha Của Biến Độc Lập

Xem toàn bộ 113 trang tài liệu này.

Khái niệm chất lượng

Trong từng giai đoạn phát triển của sản xuất đã xuất hiện nhiều định nghĩa về chất lượng,

Theo tổ chức quốc tế về tiêu chuẩn hóa, trong tiêu chuẩn ISO 8402: 2000 (Quality Management and Quality Assurance), chất lượng được định nghĩa là toàn bộ các đặc tính của một thực thể, tạo cho thực thể đó khả năng thỏa mãn các nhu cầu đã được công bố hay còn tiềm ẩn.

Theo tổ chức kiểm tra chất lượng Châu Âu (European Quality Control Organization), chất lượng là mức độ phù hợp với yêu cầu của người tiêu dùng.

Theo tiêu chuẩn Pháp, chất lượng là tiềm năng của một sản phẩm hay dịch vụ nhằm thỏa mãn nhu cầu của người sử dụng.

Theo giáo sư P. B. Crosby, chất lượng là sự phù hợp với nhu cầu,

Theo J. M. Juran – một chuyên gia chất lượng nổi tiếng của Mỹ, chất lượng bao gồm những đặc điểm của sản phẩm phù hợp với các nhu cầu của khách hàng và tạo ra sự thỏa mãn đối với khách hàng.

Tóm lại, chất lượng là khả năng của tập hợp các đặc tính của một sản phẩm, hệ thống hay quá trình để đáp ứng các yêu cầu của khách hàng và các bên có liên quan.

Khái niệm dịch vụ

Có nhiều khái niệm khác nhau về dịch vụ và chất lượng dịch vụ, Tuỳ thuộc vào mối quan tâm của các nhà nghiên cứu về các khía cạnh khác nhau của dịch vụ và chất lượng dịch vụ mà có các khái niệm khác nhau, nhưng nhìn chung ta

có thể tóm lược lại một số cách hiểu chủ yếu sau:

Theo Zeithaml và Britner (2000, trích trong Bùi Văn Kim, 2009), dịch vụ là những hành vi, quá trình, cách thức thực hiện một công việc nào đó nhằm tạo ra giá trị sử dụng cho khách hàng làm thỏa mãn nhu cầu và mong đợi của khách hàng.

Theo Kotler và Armstrong (2004, trích trong Bùi Văn Kim, 2009), dịch vụ là những hoạt động hay lợi ích mà doanh nghiệp có thể cống hiến cho khách hàng nhằm thiết lập, củng cố và mở rộng những quan hệ và hợp tác lâu dài với khách hàng.

Theo ISO 9000: 2000, quan niệm thuật ngữ sản phẩm cũng có nghĩa là dịch vụ thì sản phẩm và dịch vụ được định nghĩa chung là: “kết quả của các hoạt động hay các quá trình”, (Tạ Thị Kiều An và cộng sự, 2004).

Theo ISO 8402: “Dịch vụ là kết quả tạo ra do các hoạt động tiếp xúc giữa người cung ứng với khách hàng và các hoạt động nội bộ của người cung ứng để đáp ứng nhu cầu của khách hàng” (ISO 8402).

Tóm lại, dịch vụ là một quá trình bao gồm các hoạt động phía sau và các hoạt động phía trước nơi mà khách hàng và nhà cung cấp dịch vụ tương tác với nhau nhằm thỏa mãn nhu cầu của khách hàng theo cách mà khách hàng mong muốn cũng như tạo ra giá trị cho khách hàng.

Khái niệm chất lượng dịch vụ

Chất lượng dịch vụ là một khái niệm trừu tượng, khó nắm bắt bởi các đặc tính riêng có của dịch vụ, sự tiếp cận chất lượng được tạo ra trong quá trình cung cấp dịch vụ, thường xảy ra trong sự gặp gỡ giữa khách hàng và nhà cung cấp dịch vụ. Có nhiều quan điểm khác nhau về chất lượng dịch vụ nên việc đưa ra một định nghĩa thống nhất về chất lượng dịch vụ là rất khó. Chất lượng dịch vụ được định nghĩa theo nhiều cách khác nhau tùy thuộc vào đối tượng nghiên cứu và môi trường nghiên cứu. Sau đây xin đưa ra một số khái niệm được sử dụng nhiều trong các nghiên cứu gần đây và được nhiều người đồng ý (trích trong Lê Đức Tâm, 2012).

Parasurman và cộng sự (1985, 1988) định nghĩa chất lượng dịch vụ là

khoảng cách giữa sự mong đợi của khách hàng về dịch vụ và cảm nhận của họ khi đã sử dụng qua dịch vụ.

Theo Asubonteng và cộng sự (1996), chất lượng dịch vụ là một dịch vụ đáp ứng được sự mong đợi của khách hàng và làm thỏa mãn nhu cầu của họ.

Như vậy ta có thể đưa ra một khái niệm chung về chất lượng dịch vụ là khoảng cách giữa kỳ vọng và cảm nhận của khách hàng về một dịch vụ.

3.1.2. Sự hài lòng của khách hàng

Khái niệm về sự hài lòng của khách hàng

Sự hài lòng của khách hàng là nhân tố quan trọng, quyết định sự lựa chọn của khách hàng, khi khách hàng cảm thấy hài lòng về sản phẩm hay dịch vụ nào đó thì họ có khả năng tiếp tục sử dụng dịch vụ đó và giới thiệu sản phẩm, dịch vụ đó cho bạn bè và người thân.Vậy nên có thể nói, ngân hàng nào thỏa mãn được sự hài lòng của khách hàng đồng nghĩa với việc ngân hàng đó đã giành chiến thắng.Vì vậy khi nghiên cứu nhân tố ảnh hưởng đến sự lựa chọn của khách hàng, thì sự hài lòng là một trong những khía cạnh quan trọng không thể bỏ qua.

Có nhiều khái niệm khác nhau về sự hài lòng như:

Sự hài lòng là sự phản ứng của người tiêu dùng đối với việc ước lượng sự khác nhau giữa những mong muốn trước đó và cảm nhận của họ sau khi sử dụng sản phẩm (Tse và Wilton 1988).

Sự hài lòng theo Parasuraman (1994) là kết quả tổng hợp của Chất lượng dịch vụ, Chất lượng sản phẩm và Giá.

Theo Zeithaml và Bitner (2000): sự hài lòng là quá trình nhận xét, đánh giá của khách hàng về sản phẩm hay dịch vụ mà sản phẩm hay dịch vụ này có đáp ứng được các nhu cầu và sự kỳ vọng của họ hay không.

Sự hài lòng là mức độ của trạng thái cảm giác của một người bắt nguồn từ việc so sánh kết quả thu được từ sản phẩm với những kỳ vọng của người đó (Kotler, 2001), (trích trong Huỳnh Đoàn Thu Thảo, 2010).

3.1. 3. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng

Đa số các nhà nghiên cứu cho rằng giữa chất lượng dịch vụ và sự hài lòng của khách hàng là hai khái niệm khác biệt và chúng có mối quan hệ với nhau (trích

trong Lê Thị Thuỷ, 2009).

Theo Olsen (2002) cho rằng chất lượng là một sự đánh giá về việc thực hiện thuộc tính và sự hài lòng phản ảnh tác động của việc thực hiện lên tình trạng cảm nhận giác quan của con người. Do đó, chất lượng có thể được sử dụng để dự báo sự hài lòng hoặc hành vi mua hàng.

Như vậy có thể nói chất lượng là yếu tố quyết định sự hài lòng của khách hàng, muốn nâng cao mức độ hài lòng của khách hàng thì buộc phải nâng cao chất lượng dịch vụ.

3.2.Những nhân tố ảnh hưởng đến hành vi của người tiêu dùng

3.2.1. Các nhân tố tâm lý

Quyết định lựa chọn mua sắm của khách hàng chịu ảnh hưởng của bốn yếu tố đó là động cơ, nhận thức, kiến thức và niềm tin quan điểm

a. Động cơ: Trong cuộc sống hàng ngày ở bất kỳ thời điểm nào con người luôn có nhiều nhu cầu cần được đáp ứng, tuy nhiên người ta có thể phân nhu cầu làm hai loại đó là nhu cầu có tính bản năng và nhu cầu có tính tâm lý, cụ thể như nhu cầu có tính bản năng đó là đói khát… nhu cầu có tính tâm lý đó là nhu cầu được công nhận, được ngưỡng mộ…. Khi các nhu cầu này trở nên đủ mạnh thì nó sẻ tạo ra sức ép để hướng con người thỏa mãn nhu cầu đó. Khi được thỏa mãn nhu cầu thì con người sẻ thấy khoan khoái thoải mái và sự căng thẳng sẻ giảm đi.

b. Nhận thức: Con người khi đã có động cơ thì họ sẻ sẵn sàng hành động tuy nhiên hành động đó như thế nào lại phụ thuộc vào nhận thức của người đó, khi nhận thức của mỗi người khác nhau thì hành động cũng khác nhau. Nhận thức của mỗi người phụ thuộc vào đặc điểm cá nhân vào sự tác động của nhân tố, vào mối tương quan của nhân tố với hoàn cảnh chung.

c. Kiến thức: Trong cuộc sống con người luôn luôn hành động và khi hành động, chúng ta sẻ lĩnh hội được những kiến thức, khi có kiến thức thì hành vi của mỗi người sẻ thay đổi

d. Niềm tin và quan điểm: Niềm tin và quan điểm của mỗi người được hình thành thông qua những hoạt động và những kiến thức mà mỗi người lĩnh hội được,

Đồng thời, niềm tin và quan điểm của mỗi người lại ảnh hưởng đến hành vi mua sắm của họ.

Niềm tin của mỗi người được hình thành dựa trên những hiểu biết, sự tin tưởng, dư luận và có thể chịu ảnh hưởng của yếu tố tình cảm.

Trước khi quyết định đưa ra bất kỳ sản phẩm dịch vụ nào trên thị trường các nhà sản xuất cần quan tâm đến niềm tin mà khách hàng đang có về những sản phẩm hoặc dịch vụ đó, niềm tin làm nên hình ảnh về sản phẩm. Trong trường hợp niềm tin đó không chính xác thì nhà sản xuất cần đưa ra các chiến dịch để điều chỉnh lại niềm tin đó.

e. Thái độ: Con người luôn có thái độ về mọi sự vật hiện tượng diễn ra xung quanh, thái độ dẫn người ta đến quyết định ưa thích hoặc ghét bỏ một đối tượng, thái độ của mỗi người thường được hình thành theo khuôn thống nhất và khó có thể thay đổi, muốn thay đổi thái độ nào đó thì cần phải thay đổi luôn những thái độ khác.

3.2.2. Các nhân tố cá nhân

Quyết định của người mua không những chỉ phụ thuộc vào động cơ, nhận thức, kiến thức, niềm tin quan điểm và thái độ mà còn phụ thuộc và những đặc điểm cá nhân của mỗi người,

a. Tuổi tác: Cuộc đời mỗi con người đều trải qua 3 giai đoạn từ ấu thơ đến trưởng thành và già yếu, ở mỗi thời điểm sở thích của họ về thực phẩm, thời trang và giải trí cũng khác nhau. Chính vì vậy mà các nhà sản xuất thường đưa ra các phân khúc thị trường và lựa chọn cho mình những thị trường mục tiêu.

b. Nghề nghiệp: Nghề nghiệp của mỗi người sẻ ảnh hưởng rất nhiều đến việc mua sắm và tiêu dùng. Người nông dân sẻ mua quần áo, giày dép lao động ít tiêu dùng những hàng hóa xa xỉ, nhưng ngược lại giám đốc của một công ty thường tiêu dùng những mặt hàng quần áo, giày dép đắt tiền. Chính vì vậy, các nhà sản xuất cần xác định rõ những nhóm nghề nghiệp nào có thể quan tâm đến sản phẩm và dịch vụ của mình từ đó đưa ra các chiến lược phát triển sản phẩm phù hợp.

c. Hoàn cảnh kinh tế: Quyết định lựa chọn sản phẩm phụ thuộc rất nhiều vào hoàn cảnh kinh tế của mỗi người, hoàn cảnh kinh tế bao gồm thu nhập, tiền gởi… mỗi người có hoàn cảnh kinh tế khác nhau và khi hoàn cảnh kinh tế của mỗi người khác nhau thì quyết định lựa chọn sản phẩm cũng khác nhau.

d. Phong cách sống: Phong cách sống là sự biểu hiện của người đó thông qua quan điểm sống, những mối quan tâm, những hành động, Mỗi người có quan điểm sống khác nhau, Khi tập trung nghiên cứu về phong cách sống các nhà marketing có được sự hiểu biết về các giá trị luôn thay đổi của người tiêu dùng và ảnh hưởng của các giá trị đó đến hành vi mua sắm của họ.

3.2.3. Các nhân tố văn hóa

Hành vi của một người phụ thuộc rất nhiều vào yếu tố văn hóa, con người sinh ra và lớn trong môi trường nào sẽ học được được những giá trị, sở thích, cách ứng xử… của môi trường đó. Đặc biệt người Việt nam khi mua hàng bị chi phối rất nhiều bởi các yếu tố văn hóa mang bản sắc dân tộc như các yếu tố về màu sắc, kiểu dáng, các thông điệp quảng cáo… Vì vậy các nhà sản xuất cần quan tâm đến những yếu tố này khi sản xuất các sản phẩm.

3.2.4. Các nhân tố xã hội

Hành vi của một người tiêu dùng cũng chịu sự tác động của những yếu tố xã hội như gia đình, vai trò và địa vị xã hội, nhóm tham khảo.

a. Gia đình: Người thân trong gia đình có ảnh hưởng mạnh mẻ đến hành vi của người mua, vì vậy những nhà marketing cần phải xem xét, phân tích với mỗi sản phẩm dịch vụ khác nhau thì người nào trong gia đình sẻ ảnh hưởng nhiều nhất.

b. Vai trò và địa vị: Mỗi người trong xã hội có thể tham gia rất nhiều các hoạt động khác nhau, ở mỗi hoạt động đó họ sẻ tham gia nhiều nhóm như nhiều câu lạc bộ, tổ chức … vai trò của người ấy trong mỗi nhóm là khác nhau, ở mỗi vai trò thì hành vi tiêu dùng cũng khác, bởi lẻ mỗi vai trò sẻ gắn với một địa vị xã hội và địa vị đó sẻ phản ánh sự kính trọng của xã hội.Trong khi đó, tâm lý con người thường có xu hướng lựa chọn những sản phẩm có thể làm nổi bật được vai trò và

địa vị của họ trong xã hội vì vậy các nhà sản xuất phải nhận rõ được tầm quan trọng của việc thể hiện địa vị xã hội thông qua các sản phẩm, các nhãn hiệu.

c. Các nhóm tham khảo: Hành vi tiêu dùng của con người chịu ảnh hưởng bởi nhiều nhóm người và người ta gọi chung đó là các nhóm tham khảo, cụ thể hơn người ta chia nhóm tham khảo thành hai loại nhóm là nhóm thành viên và nhóm ngưỡng mộ trong đó nhóm thành viên tức là nhóm mà người đó có tham gia và các thành viên trong nhóm chịu tác động qua lại lẫn nhau.Nhóm thành viên bao gồm hai nhóm đó là nhóm sơ cấp và nhóm thứ cấp, trong đó nhóm sơ cấp là những thành viên có quan hệ mật thiết với nhau như gia đình, bạn bè, đồng nghiệp, Nhóm thứ cấp ít có sự tác động qua lại với nhau như các tổ chức, các hiệp hôi…Ngoài ra người ta cũng chịu ảnh hưởng bởi những nhóm mà họ không tham gia trong nhóm đó nhưng luôn mong muốn mình có mặt trong đó người ta gọi đó là nhóm ngưỡng mộ.

Các nhóm tham khảo sẻ làm thay đổi phong cách sống, quan điểm sống và ý thức của một người vì người đó thường muốn được hòa nhập vào đó, tạo ra các áp lực buộc tuân theo chuẩn mực chung và có thể ảnh hưởng đến việc lựa chọn sản phẩm và nhãn hiệu của người đó.

3.3. Tổng quan các nghiên cứu trước đây về xu hướng lựa chọn ngân hàng của khách hàng

3.3.1. Các nghiên cứu trong nước

Lê Thị Kim Anh và Trần Đình Khôi Nguyên, 2016. Nghiên cứu tại Thành phố Tuy Hòa - Phú Yên. Số liệu nghiên cứu thu thập từ 512 khách hàng đã và đang gửi tiền tiết kiệm. Các phương pháp thống kê mô tả, kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA) và phân tích mô hình cấu trúc tuyến tính SEM được sử dụng trong nghiên cứu. Trên cơ sở tổng hợp lý thuyết và thực hiện nghiên cứu định lượng, kết quả nghiên cứu thực tiễn tại địa bàn thành phố Tuy Hòa, Phú Yên cho thấy: (1) Sự an toàn; (2) Sự thuận tiện;

(3) Chất lượng dịch vụ; (4) Lợi ích tài chính; (5) Hình thức chiêu thị; (6) Ảnh