đảm bảo an sinh xã hội trên địa bàn thành phố Đà Lạt và đây cũng chính là 10 ngân hàng có tỷ lệ huy động vốn từ tiền gửi tiết kiệm cao nhất và cũng là những ngân hàng có mức lợi nhuận trước thuế cao so với những ngân hàng còn lại trên địa bàn. Do thời gian nghiên cứu có hạn, nên tác giả đã lựa chọn 10 ngân hàng này trong phạm vi nghiên cứu của mình, đó là NHTMCP Ngoại Thương, NHTMCP Công Thương, ngân hàng TMCP Đầu Tư và Phát Triển, ngân hàng TMCP Đông Á, ngân hàng TMCP Sài Gòn – Hà Nội, ngân hàng TMCP Xuất nhập khẩu, ngân hàng TMCP Quân Đội, ngân hàng TMCP Á Châu, ngân hàng TMCP Kỹ Thương, ngân hàng TMCP Sài Gòn - Thương Tín.

Bảng 2.1. Số lượng phòng giao dịch của 10 ngân hàng TMCP trên địa bàn Thành phố Đà Lạt năm 2019.

Số lượng phòng giao dich | |

Ngân hàng Đầu Tư – Phát triển | 5 |

Ngân hàng Sài gòn –Thương tín | 6 |

Ngân hàng Công thương | 5 |

Ngân hàng ngoại thương | 2 |

Ngân hàng quân đội | 1 |

Ngân hàng Á châu | 2 |

Ngân hàng Sài Gòn –Hà Nội | 1 |

Ngân hàng Xuất nhập khẩu | 1 |

Ngân hàng Kỹ thương | 1 |

Ngân hàng Đông Á | 2 |

Có thể bạn quan tâm!

-

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 1

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 1 -

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 2

Các nhân tố tác động đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt - 2 -

Xây Dựng Thang Đo Và Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm Của Khách Hàng Tại

Xây Dựng Thang Đo Và Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm Của Khách Hàng Tại -

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại -

Thống Kê Mô Tả Về Mẫu Nghiên Cứu

Thống Kê Mô Tả Về Mẫu Nghiên Cứu

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Thống kê của tác giả)

2.1.2. Kết quả hoạt động kinh doanh của các ngân hàng TMCP trên địa bàn Thành phố Đà Lạt trong giai đoạn 2014- 2018

8

Bảng 2.2. Lợi nhuận trước thuế của các ngân hàng TMCP

ĐVT: tỷ đồng

Lợi nhuận trước thuế | So sánh 2015/2014 (%) | So sánh 2016/2015 (%) | So sánh 2017/2016 (%) | So sánh 2018/2017 (%) | |||||

Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |||||

NH Đầu Tư | 78,72 | 125,51 | 121,02 | 136,82 | 149,57 | 59,43 | (3,57) | 13,05 | 9,32 |

NH sacom | 103,72 | 32,23 | 5,71 | 54,75 | 82,46 | (68,93) | (82,28) | 858,78 | 50,62 |

NH Viettinbank | 1,15 | 2,20 | 2,03 | 2,33 | 2,88 | 91,14 | (7,71) | 14,46 | 23,55 |

NH ngoại thương | 115,70 | 135,20 | 168,77 | 224,58 | 361,77 | 16,85 | 24,84 | 33,07 | 61,08 |

NH quân đội | 33,77 | 34,26 | 38,84 | 49,10 | 82,63 | 1,47 | 13,35 | 26,44 | 68,28 |

NH Á châu | 6,87 | 7,42 | 9,42 | 15,01 | 36,09 | 8,12 | 26,85 | 59,34 | 140,51 |

NH Sài Gòn –Hà Nội | 4,33 | 4,35 | 4,94 | 8,23 | 8,95 | 0,46 | 13,70 | 66,49 | 8,75 |

NH Xuất nhập khẩu | 0,33 | 0,29 | 1,89 | 4,92 | 4,00 | (11,59) | 542,25 | 160,50 | (18,72) |

NH Kỹ thương | 4,50 | 6,47 | 12,69 | 25,51 | 33,84 | 43,77 | 96,18 | 101,08 | 32,66 |

NH Đông Á | 0,32 | 0,40 | 0,73 | 0,85 | 1,24 | 26,91 | 82,00 | 16,62 | 45,47 |

(Nguồn: Báo cáo tổng hợp Ngân hàng nhà nước chi nhánh tỉnh Lâm Đồng)

Có thể nói giai đoạn 2014 -2018 là giai đoạn mà hoạt động ngành ngân hàng nói chung và các ngân hàng TMCP Đà Lạt nói riêng đã có những bước tiến triển vượt bậc so với những năm trước, nếu như ở những năm 2011- 2012 khi các ngân hàng đang phải lao đao vì những hậu quả của tăng trưởng nóng và những chính sách nới lỏng quá mức thì sang năm 2013 các chính sách đã được điều chỉnh linh hoạt để phù hợp với các điều kiện thực tế.

Năm 2014 ngành ngân hàng bắt đầu đã thu được những thành quả nhất định sau khi nền kinh tế vĩ mô đã được ổn định, lạm phát được kiềm chế ở mức thấp. GDP tăng 5,98%, tính thanh khoản của các ngân hàng Đà Lạt nói chung ngày càng được cải thiện, nợ xấu dần được kiểm soát, lúc này tỷ lệ nợ xấu của các tổ chức tín dụng trên địa bàn thành phố Đà Lạt đã giảm xuống còn 2,3%, hoạt động huy động vốn và cho vay tiếp tục tăng với kết quả lạc quan. Lợi nhuận trước thuế của các ngân hàng TMCP đều tăng mạnh so với những năm trước, tiêu biểu như ngân hàng ngoại thương đã đạt mức lợi nhuận trước thuế là 115 tỷ đồng, kế đến là ngân hàng Sacombanh với mức lợi nhuận trước thuế 103 tỷ đồng.

Sang năm 2015 tổng số tiền huy động vốn của các ngân hàng TMCP trên thành phố đã tăng từ 9.406,69 tỷ đồng năm 2014 lên 13.094,03 tỷ đồng, tăng 39% so với năm 2014. Tỷ lệ nợ xấu của toàn hệ thống ngân hàng thành phố Đà Lạt giảm còn 1,46 % trong khi đó tỷ lệ nợ xấu của toàn ngành ngân hàng ở mức 2,49% tính đến cuối năm 2015, thấp hơn so với mục tiêu 3% mà NHNN đã đặt ra tại Chỉ thị số 01/CT-NHNN. Nhìn chung, tất cả các NH trên địa bàn đều có kết quả tăng trưởng lạc quan nổi bật nhất đó là ngân hàng Viettinbank, có mức lợi nhuận trước thuế năm 2015 tăng 91,14% so với năm 2014, ngân hàng BIDV tăng 59,4% so với năm 2014. Tuy nhiên, tại một số ngân hàng, lợi nhuận trước thuế giảm đáng kể cụ thể đó là ngân hàng Sacombank mức lợi nhuận trước thuế giảm 59% so với năm 2014 đây là do ảnh hưởng bởi Việc sáp nhập Southern Bank, điều này khiến dự phòng rủi ro của ngân hàng tăng, đây là kết quả nằm trong dự kiến của ngân hàng Sacombank trong những năm đầu mới sát nhập.

Năm 2016 trong bối cảnh lạm phát tăng trở lại, Mặt bằng lãi suất sau khi tăng 0,2 - 0,3%/năm trong 3 tháng đầu năm đã ổn định, và từ cuối tháng 9/2016, một số TCTD lớn đã điều chỉnh giảm 0,3 - 0,5%/năm lãi suất huy động và khoảng 0,5 - 1%/năm lãi suất cho vay. Tuy nhiên, tình hình huy động vốn của các ngân hàng ngân hàng TMCP trên địa bàn thành phố Đà Lạt vẫn tăng trưởng tốt với tổng vốn huy động 18.823 tỷ đồng tăng 43% so với năm 2015. Lợi nhuận trước thuế của các ngân hàng trên địa bàn tăng trưởng tốt. Tuy nhiên, lợi nhuận trước thuế ngân hàng Sacombank vẫn giảm do ảnh hưởng của việc sát nhập, ngoài ra ngân hàng BIDV lợi nhuận trước thuế giảm 3,57 % so với năm 2015, nguyên nhân là do ngân hàng tăng trích lập dự phòng rủi ro,để nâng cao năng lực cạnh tranh của mình.

Bước sang năm 2017 và nửa đầu năm 2018, toàn cảnh ngân hàng Việt Nam đang nằm trong quá trình củng cố và ổn định, tập trung cho quá trình tái cơ cấu đặt trong toàn cảnh tái cơ cấu của nền kinh tế, tuy nhiên tỷ lệ nợ xấu đã giảm tương đối mạnh trong năm 2017 tỷ lệ nợ xấu của các ngân hàng TMCP trên địa bàn thành phố chỉ còn 0,85% và giảm xuống còn 0,76% vào năm 2018. Trong giai đoạn 2017 - 2018, nhiều ngân hàng đã đạt được tăng trưởng cao và ổn định. Thay vì tập trung vào bán buôn như trong giai đoạn trước, các ngân hàng hiện đang chạy đua sang mảng bán lẻ, tăng thu từ dịch vụ và giảm độ cạnh tranh tín dụng.

2.2. Thực trạng huy động vốn tiền gửi tiết kiệm tại các ngân hàng thương mại cổ phần trên địa bàn thành phố Đà Lạt

11

Bảng 2.3 Cơ cấu tiền gửi tiết kiệm của 10 NHTMCP

ĐVT: Tỷ đồng

Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |||||||||||

Tiết kiệm | % | Tổng HD | Tiết kiệm | % | Tổng HD | Tiết kiệm | % | Tổng HD | Tiết kiệm | % | Tổng HD | Tiết kiệm | % | Tổng HD | |

NH Công Thương | 1.274 | 71,4 | 1.785 | 1.466 | 73,7 | 1.990 | 2.074 | 67,5 | 3.074 | 2.320 | 67,1 | 3.456 | 2.482 | 66,8 | 3.717 |

NHĐT Đà Lạt | 521 | 92,6 | 563 | 506 | 92,5 | 547 | 717 | 70,0 | 1.024 | 858 | 69,3 | 1.238 | 929 | 66,7 | 1.393 |

NH Ngoại Thương | 1.448 | 69,1 | 2.096 | 1.775 | 71,1 | 2.497 | 2.207 | 69,6 | 3.173 | 2.463 | 63,1 | 3.905 | 2.696 | 64,1 | 4.202 |

NH Sacom | 1.840 | 85,2 | 2.160 | 2.187 | 85,9 | 2.546 | 2.759 | 86,9 | 3.177 | 2.916 | 84,4 | 3.456 | 3.023 | 80,8 | 3.740 |

NH Đông Á | 362 | 93,7 | 386 | 400 | 99,2 | 403 | 450 | 98,8 | 456 | 449 | 98,0 | 459 | 395 | 100,0 | 395 |

NH Exim | 680 | 94,5 | 719 | 714 | 93,6 | 763 | 896 | 91,8 | 976 | 1.125 | 93,0 | 1.210 | 1.151 | 95,5 | 1.204 |

NH Á Châu | 371 | 87,9 | 422 | 401 | 86,8 | 462 | 545 | 86,0 | 634 | 716 | 81,8 | 875 | 802 | 75,9 | 1.057 |

NH Techcom | 109 | 86,2 | 126 | 90 | 87,4 | 103 | 99 | 76,2 | 130 | 164 | 78,2 | 209 | 146 | 76,8 | 189 |

NH Quân Đội | 234 | 89,1 | 262 | 250 | 85,4 | 292 | 324 | 80,8 | 401 | 283 | 74,4 | 381 | 321 | 69,9 | 459 |

NH SHB | 801 | 83,6 | 959 | 1.017 | 87,5 | 1.162 | 1.125 | 89,7 | 1.254 | 1.251 | 91,0 | 1.374 | 1.336 | 87,1 | 1.533 |

(Nguồn: Báo cáo tổng hợp Ngân hàng nhà nước chi nhánh tỉnh Lâm Đồng)

Nhìn vào cơ cấu tiền gửi tiết kiệm của 10 NHTMCP trên địa bàn thành phố Đà Lạt, có thể thấy tỷ lệ tiền gửi tiết kiệm luôn luôn chiếm tỷ lệ lớn trong tổng vốn huy động cụ thể chúng ta thấy tại sacombank tỷ lệ ngân hàng chiếm từ 80% đến 86%, ngân hàng đầu tư chiếm từ 70% đến 92% và thậm chí có những ngân hàng tỷ lệ tiền gửi tiết kiệm chiếm 100% trong tổng vốn huy động đó là ngân hàng Đông Á. Tại ngân hàng này, tỷ lệ tiền gửi tiết kiệm luôn luôn chiếm tỷ lệ cao trong tổng huy động vốn từ 93% vào năm 2014 và tăng lên 100% vào năm 2018.

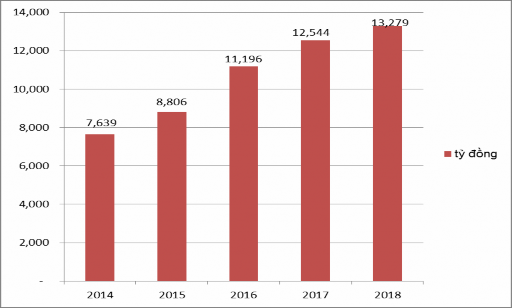

(Nguồn: Báo cáo tổng hợp Ngân hàng nhà nước chi nhánh tỉnh Lâm Đồng)

Biểu đồ 2.1: Tốc độ tăng trưởng về huy tiền gửi tiết kiệm của các ngân hàng TMCP giai đoạn 2014 -2018

Qua bảng biểu đồ 2.1 ta thấy tình hình huy động tiền gửi tiết kiệm được tăng qua các năm từ 2014-2018, cụ thể năm 2015 tiền gửi tiết kiệm tăng 15% so với năm 2014, năm 2016 tỷ lệ tiền gửi tiết kiệm tăng 27% so với năm 2015, năm 2017 tỷ lệ tiền gửi tiết kiệm tăng 12% so với năm 2016, năm 2018 tiền gửi tiết kiệm tăng 5,8% so với 2017.

Bảng 2.4. Số lượng người tham gia gửi tiết kiệm tại các ngân hàng TMCP

ĐVT: Người

Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | |

NH CôngThương | 15.288 | 19.547 | 21.229 | 21.683 | 22.313 |

NHĐT Đà Lạt | 6.947 | 6.592 | 7.265 | 7.480 | 7.859 |

NH Ngoại Thương | 17.269 | 17.468 | 19.052 | 19.318 | 19.940 |

NH Sacom | 23.000 | 24.075 | 25.525 | 26.804 | 27.232 |

NH Đông Á | 4.827 | 5.227 | 5.322 | 5.319 | 5.447 |

NH Exim | 8.160 | 9.253 | 10.040 | 11.858 | 11.892 |

NH Á Châu | 5.565 | 5.685 | 6.226 | 6.776 | 7.194 |

NH Techcom | 1.483 | 1.093 | 1.187 | 1.909 | 2.108 |

NH Quân Đội | 2.700 | 2.756 | 4.046 | 3.589 | 3.721 |

NH SHB | 9.687 | 11.053 | 11.358 | 11.632 | 11.172 |

Tổng cộng | 94.925 | 102.748 | 111.250 | 118.370 | 118.879 |

(Nguồn: Báo cáo tổng hợp Ngân hàng nhà nước chi nhánh tỉnh Lâm Đồng)

Trong những năm gần đây lãi suất huy động liên tục giảm, điều đó làm cho lợi nhuận mang lại từ hoạt động này không được cao như những hoạt động đầu tư khác. Tuy nhiên, số lượng người tiền gửi tiết kiệm vẫn tăng qua các năm, điều đó chứng tỏ đây là kênh đầu tư an toàn thu hút được các đối tượng tham gia, tuy nhiên qua bảng 2.4 ta cũng thấy rõ sự gia tăng số lượng người tham gia gửi tiết kiệm tại các ngân hàng trong những năm gần đây là không đáng kể, cụ thể năm 2015 số lượng người tham gia gửi tiết kiệm tăng 8,24% so với năm 2014. Năm 2017 số lượng người tham gia gửi tiết kiệm tăng 8,26% so với năm 2016 và đến năm 2018 số lượng người tham gia gửi tiết kiệm chỉ tăng 0,4 % so với năm 2017.

2.3. Đánh giá kết quả đạt được và những tồn động trong huy động tiền gửi tiết kiệm tại các ngân hàng thương mại cổ phần trên địa bàn thành phố Đà Lạt trong giai đoạn 2014-2018

Trong giai đoạn 2014-2018 có thể được coi là giai đoạn khá thành công của ngân hàng thương mại cổ phần trên địa bàn thành phố Đà Lạt, với tốc độ tăng trưởng cao và đạt được nhiều kết quả nổi bật trên nhiều lĩnh vực như tín dụng, thanh toán, dịch vụ, sự phát triển không ngừng của các NHTMCP trên địa bàn thành phố đã thúc đầy thị trường tài chính trên địa bàn Đà Lạt phát triển, cụ thể trong giai đoạn 2014 -2018 ngân hàng đã đạt được những kết quả nổi bật như sau:

Các dịch vụ truyền thống của ngân hàng tiếp tục tăng trưởng và phát triển đến cuối năm 2018 tổng huy động vốn của ngân hàng TMCP đạt 22.089 tỷ đồng tăng gấp đôi số lượng huy động vốn tại năm 2014 trong đó tỷ lệ tiền gửi tiết kiệm cũng tăng vượt bậc từ 16.611 tỷ đồng vào năm 2014 lên 33.319 tỷ đồng vào năm 2018.

Các dịch vụ ngân hàng điện tử phát triển nhanh với các sản phẩm phong phú và đa dạng, các ngân hàng đã bắt đầu triển khai công nghệ hiện đại vào hoạt động kinh doanh của mình từ đó đưa ra nhiều sản phẩm đa năng – đa tiện ích đáp ứng tốt nhất nhu cầu của khách hàng.

Hệ thống mạng lưới kinh doanh của các NHTMCP đã phát triển nhanh chóng trên khắp địa bàn thành phố cả về quy mô hoạt động lẫn chất lượng dịch vụ, số lượng ngân hàng.

Các NHTMCP trên địa bàn thành phố Đà Lạt đã và đang phát triển dịch vụ bán lẻ tức là ngân hàng nhắm đến đối tượng khách hàng cá nhân, thay vì nhóm khách hàng doanh nghiệp, theo xu thế tất yếu, phù hợp với xu hướng chung của các ngân hàng trong khu vực tuy nhiên để có thể tiếp tục phát triển trong môi trường cạnh tranh gay gắt khi ngày càng có nhiều ngân hàng xuất hiện, đồng nghĩa với việc khách hàng sẻ có nhiều cơ hội lựa chọn, thì việc nắm bắt được xu hướng lựa chọn ngân hàng của khách hàng là điều tất yếu.