Quá trình nghiên cứu được trải qua 2 giai đoạn đó là nghiên cứu định tính và nghiên cứu định lượng các bước được thực hiện như sau:

Nghiên cứu định tính: Phỏng vấn trực tiếp 10 chuyên gia trong ngành ngân hàng để xin ý kiến về mô hình và các thang đo. Tiếp theo thực hiện phỏng vấn 30 khách hàng đã và đang sử dụng dịch vụ tiền gửi tiết kiệm tại các NHTMCP trên địa bàn thành phố Đà lạt nhằm đánh giá về nội dung, câu từ và ý nghĩa tránh gây hiểu lầm và khó hiểu đối với thang đo.

Nghiên cứu định lượng: Dữ liệu được thu thập bằng cách gửi bảng câu hỏi đến các khách hàng đã và đang sử dụng dịch vụ tiền gửi tiết kiệm tại 10 ngân hàng TMCP gồm NHTMCP Ngoại Thương, NHTMCP Công Thương, NHTMCP Đầu Tư và Phát Triển, NHTMCP Đông Á, NHTMCP Sài Gòn – Hà Nội, NHTMCP Xuất nhập khẩu, NHTMCP Quân Đội, NHTMCP Á Châu, NHTMCP Kỹ Thương, NHTMCP Sài Gòn - Thương Tín.

Dữ liệu sau khi thu thập được phân tích, xử lý thông qua mềm SPSS.

4.1.2. Phương pháp nghiên cứu

Sau khi thu thập, các phiếu khảo sát được xem xét và loại đi những phiếu không đạt yêu cầu, Sau đó, dữ liệu sẽ được mã hóa, nhập liệu, làm sạch và xử lý bằng phần mềm thống kê SPSS. Cụ thể trình tự tiến hành được thực hiện như sau:

Thống kê mô tả mẫu dữ liệu thu thập

Kiểm định độ tin cậy của thang đo các khái niệm nghiên cứu: Một thang đo được coi là có giá trị khi nó đo lường đúng cái cần đo, nói cách khác là đo lường đó không xảy ra 2 loại sai lệch: sai lệch hệ thống và sai lệch ngẫu nhiên, Điều kiện cần để một thang đo đạt giá trị là thang đo đó phải đạt độ tin cậy, nghĩa là cho cùng một kết quả khi đo lặp đi lặp lại.

(1).Độ tin cậy

Độ tin cậy của thang đo được đánh giá bằng phương pháp nhất quán nội tại (internal consistency) thông qua hệ số Cronbach’s Alpha và hệ số tương quan biến tổng (item – total correlation). Việc sử dụng Cronbach’s Alpha để kiểm tra độ tin cậy của các biến trong tập dữ liệu được áp dụng theo từng nhóm mô hình (từng khái

niệm). Cần chú ý ở đây là hệ số Cronbach’s Alpha chỉ đo lường độ tin cậy của thang đo (bao gồm ba biến quan sát trở lên) chứ không tính được độ tin cậy cho từng biến quan sát. Cơ sở để lựa chọn những biến có độ tin cậy đạt yêu cầu là những biến có hệ số Cronbach’s Alpha lớn hơn hoặc bằng 0,6 (Peterson, 1994; Slater, 1995), những thang đo không đạt yêu cầu sẽ bị loại khỏi mô hình.

Hệ số tương quan biến tổng là hệ số tương quan của một biến với điểm trung bình của các biến khác trong cùng một thang đo. Do đó, hệ số này càng cao thì sự tương quan giữa một biến quan sát nào đó với các biến quan sát còn lại trong cùng thang đo càng cao. Theo Nunall & Burnstein (1994), các biến có hệ số tương quan biến tổng nhỏ hơn 0,3 được coi là biến rác và sẽ bị loại khỏi mô hình.

(2).Độ giá trị

Sau khi kiểm tra độ tin cậy của các thang đo để tiến hành loại bỏ những biến quan sát không đảm bảo độ tin cậy (nếu có), phương pháp phân tích nhân tố EFA được sử dụng để xác định độ giá trị hội tụ (convergent validity), độ giá trị phân biệt (discriminant validity), đồng thời thu gọn các tham số ước lượng trong từng nhóm biến.

Phân tích nhân tố khám phá: Để xem xét độ giá trị (độ giá trị hội tụ và phân biệt) của các thang đo khái niệm nghiên cứu và đồng thời cũng trích ra các yếu tố cho mô hình nghiên cứu và phân tích hồi quy tiếp theo: Tiêu chuẩn đánh giá khi phân tích nhân tố EFA (Hoàng Trọng và Chu nguyễn Mộng Ngọc, 2008):

- Để thang đo đạt độ giá trị hội tụ thì hệ số tương quan đơn giữa các biến và các nhân tố (factor loading) phải lớn hơn hoặc bằng 0,5 trong một nhân tố (Jun & ctg, 2002). Để đạt độ giá trị phân biệt, khác biệt giữa các nhân tố phải lớn hơn hoặc bằng 0,3 (Jabnoun & ctg, 2003). Điểm dừng Eigenvalues > 1, thông số này đại diện cho phần biến thiên được giải thích bởi nhân tố và tổng phương sai trích > 50% (Gerbing & Anderson, 1988). Số lượng nhân tố được xác định dựa trên chỉ số Eigenvalue – đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố, Theo tiêu chuẩn Kaise, những nhân tố có Eigenvalue nhỏ hơn 1 sẽ loại bỏ khỏi mô hình (Garson, 2003).

- Ngoài ra, cần kiểm định sự thích hợp của phân tích nhân tố với dữ liệu của mẫu thông qua trị số KMO, Theo đó, trị số KMO đủ lớn (≥ 0,5) thì phân tích nhân

tố là thích hợp (Garson, 2003), ngược lại nếu KMO < 0,5 thì phân tích nhân tố có khả năng không thích hợp với bộ dữ liệu thu thập được. Ngoài ra, cần đảm bảo giá trị Sig của Bartlett’s Test < 0,05.

- Về tiêu chuẩn phương sai trích (Variance explained criteria) phải thỏa điều kiện tổng phương sai trích lớn hơn 50%.

Nghiên cứu này chọn phương pháp trích nhân tố Principal Components Analsyis (PCA) với phép quay vuông góc Varimax, Phép xoay Varimax được áp dụng để tối thiểu hóa số lượng biến có hệ số lớn tại một biến giúp tăng khả năng giải thích các thành phần.

Kiểm tra sự tương quan giữa các biến, phân tích tương quan Pearson được sử dụng để xem xét sự phù hợp khi đưa các thành phần vào mô hình hồi qui.

Phân tích hồi quy đa biến: Việc xác định mối quan hệ giữa các yếu tố ảnh hưởng đến niềm tin (biến độc lập) và niềm tin (biến phụ thuộc) được thực hiện bằng phương pháp hồi qui bội với mức ý nghĩa 5%, mô hình hồi quy bội có dạng tổng quát như sau:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6

Trong đó:

Y: Quyết định lựa chọn ngân hàng gửi tiết kiệm

Xi (i= 1,,,6): Các yếu tố tác động đến quyết định lựa chọn ngân hàng

i (i= 1,,,6): Các hệ số hồi qui

0 : Hằng số

Kết quả phân tích hồi qui được sử dụng để kiểm định các giả thuyết từ H1 đến H6,

Kiểm định giả thuyết về độ phù hợp mà mô hình hồi quy đối với tập dữ liệu thông qua hệ số xác định R2 đã hiệu chỉnh, kiểm định giá trị F để xác định độ phù hợp của mô hình hồi qui với tổng thể.

Hệ số phóng đại phương sai VIF (Variance inflation factor), nếu VIF > 10 thì có hiện tượng đa cộng tuyến, Nếu các giả định không bị vi phạm, mô hình hồi quy tuyến tính được được xây dựng.

4.1.3. Thiết kế thang đo

Thang đo | |

Lợi ích tài chính (Financial Gain) | Lãi suất cao |

Phí dịch vụ thấp | |

Các tính năng bổ sung | |

Chương trình khuyến mãi, quà tặng | |

Thuận tiện (Convenience) | Có mạng lưới ATM ở một số vị trí |

Vị trí chi nhánh thuận tiện | |

Thời gian giao dịch thuận tiện | |

Có bãi đậu xe thuận tiện, thoải mái | |

Danh tiếng ngân hàng (Reputation) | Ngân hàng quy mô lớn |

Ngân hàng lâu đời | |

Ngân hàng đang trên con đường tăng trưởng | |

Ngân hàng có khả năng sinh lời cao nhất | |

Ngân hàng mạnh về tài chính, | |

Hình ảnh (Image) | Cơ sở hạ tầng được thiết lập tốt và Máy móc thiết bị hiện đại |

Phòng giao dịch bố trí tiện lợi, không gian thoải mái | |

Nhân viên ngân hàng (Staff) | Trang phục thanh lịch và gọn gàng |

Thân thiện với khách hàng, | |

Có trình độ chuyên môn | |

Bảo mật cao thông tin | |

Quan tâm đến khách hàng | |

Ảnh hưởng người quen (Peer influence) | Ảnh hưởng thành viên trong gia đình |

Ảnh hưởng bạn bè | |

Ảnh hưởng từ tư vấn của nhân viên ngân hàng | |

Quyết định lựa chọn ngân hàng để gửi tiết kiệm (Decision on bank choice for saving deposit) | Lợi ích tài chính |

Thuận tiện | |

Ngân hàng có danh tiếng | |

Hài lòng với nhân viên | |

Ảnh hưởng người thân quen | |

Hình ảnh đẹp |

Có thể bạn quan tâm!

-

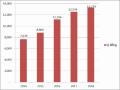

Số Lượng Phòng Giao Dịch Của 10 Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt Năm 2019.

Số Lượng Phòng Giao Dịch Của 10 Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt Năm 2019. -

Xây Dựng Thang Đo Và Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm Của Khách Hàng Tại

Xây Dựng Thang Đo Và Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm Của Khách Hàng Tại -

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại

Xây Dựng Thang Đo Và Đề Xuất Mô Hình Nghiên Cứu Các Nhân Tố Tác Động Đến Quyết Định Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Tại -

Đánh Giá Hệ Số Tin Cậy Cronbach’S Alpha Của Biến Độc Lập

Đánh Giá Hệ Số Tin Cậy Cronbach’S Alpha Của Biến Độc Lập -

Đánh Giá Thang Đo Của Biến Phụ Thuộc Bằng Phân Tích Nhân Tố Efa

Đánh Giá Thang Đo Của Biến Phụ Thuộc Bằng Phân Tích Nhân Tố Efa -

Giải Pháp Để Thu Hút Khách Hàng Gửi Tiền Tiết Kiệm Tại Các Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt

Giải Pháp Để Thu Hút Khách Hàng Gửi Tiền Tiết Kiệm Tại Các Ngân Hàng Tmcp Trên Địa Bàn Thành Phố Đà Lạt

Xem toàn bộ 113 trang tài liệu này.

4.1.4. Thiết kế mẫu

Theo quy định cứ 1 biến quan sát thì cần 5 bảng câu hỏi, trong mô hình nghiên cứu tác giả đề xuất nghiên cứu đề xuất 29 biến quan sát tương ứng với số bảng câu hỏi ít nhất là 145 bảng câu hỏi.

4.2. Nghiên cứu định tính

4.2.1. Kết quả phỏng vấn chuyên gia

Sau khi phỏng vấn 10 chuyên gia làm việc trong lĩnh vực ngân hàng, các chuyên gia đồng ý với các biến trong mô hình nghiên cứu gồm: lợi ích tài chính, thuận tiện, nhân viên ngân hàng, hình ảnh, danh tiếng, ảnh hưởng người thân quen. Tuy nhiên, về thang đo thì có một số điều chỉnh như sau:

- Biến “ Lợi ích tài chính” các chuyên gia cho rằng cần bổ sung thêm thang đo phương thức tính lãi phù hợp.

- Biến “Thuận tiện”: cần bổ sung thêm thang đo phương thức giao dịch thuận tiện, sửa thang đo “Có ATM ở một số vị trí” thành “Có mạng lưới ATM rộng khắp”.

- Biến “Danh tiếng ngân hàng”: không có ý kiến.

- Biến “Hình ảnh ngân hàng”: thang đo “Cơ sở hạ tầng được thiết lập tốt và máy móc thiết bị hiện đại” nên tách thành 2 thang đo là “cơ sở hạ tầng tốt” và “máy móc thiết bị hiện đại”, thang đo “Phòng giao dịch bố trí tiện lợi, không gian thoải mái” nên sửa thành “Kiến trúc đẹp”

- Biến “Ảnh hưởng từ người thân quen”: không có ý kiến

- Biến “Quyết định lựa chọn ngân hàng để gửi tiết kiệm”: không có ý kiến.

Sau khi tổng hợp ý kiến của các chuyên gia, tác giả đã chỉnh sửa lại mô hình nghiên cứu với tổng số biến là 7 biến trong đó có 6 biến độc lập là: Lợi ích tài chính, thuận tiện, nhân viên ngân hàng, hình ảnh, danh tiếng, ảnh hưởng người thân quen và 1 biến phụ thuộc là quyết định lựa chọn ngân hàng với tổng số thang đo quan sát là 32 thang đo, tương ứng bảng câu hỏi khảo sát tối thiểu là 160 bảng câu hỏi.

4.2.2. Kết quả phỏng vấn thử

Sau khi phỏng vấn chuyên gia tác giả chỉnh sửa lại bảng câu hỏi và tiến hành phỏng vấn thử 30 khách hàng, đây là những khách hàng tham gia gửi tiết kiệm tại 10 NHTMCP mà tác giả đã chọn, mỗi ngân hàng tác giả đã chọn 3 khách hàng để phỏng vấn thử và lấy ý kiến từ khách hàng, các khách hàng đều đánh giá bảng câu hỏi dễ hiểu, tác giả tiến hành phát bảng câu hỏi chính thức gồm 300 bảng câu hỏi.

4.3. Nghiên cứu định lượng

4.3.1. Thống kê mô tả về mẫu nghiên cứu

Thông qua 300 bảng câu hỏi được phát cho 300 khách hàng đã và đang sử dụng dịch vụ tiền gửi tiết kiệm tại 10 ngân hàng TMCP, tác giả đã lấy mỗi ngân hàng là 30 khách hàng, thông qua địa chỉ Email xin được từ phía ngân hàng tác giả đã gửi tới địa chỉ của từng khách hàng và số phiếu trả lời thu về là 200, sau đó tác giả tiếp tục phỏng vấn khách hàng bằng cách phát bảng câu hỏi trực tiếp tại phòng giao dịch và trực tiếp tại nhà, tổng số bảng câu hỏi thu về sau quá trình phỏng vấn trực tiếp và phỏng vấn qua mail là 280 bảng, trong đó có 15 bảng không sử dụng được do trả lời không đầy đủ, vì vậy mẫu nghiên cứu gồm 265 bảng khảo sát, Đây chỉ là mẫu đại diện cho khách hàng đã và đang sử dụng dịch vụ tiền gửi tiết kiệm tại các ngân hàng TMCP trên địa bàn thành phố Đà Lạt, vì lý do lấy mẫu theo phương pháp thuận tiện, không thể thu thập được hết ý kiến của toàn bộ khách hàng.

Bảng 4.1. Thống kê mô tả mẫu

Số lượng người | Tỷ lệ % | ||

Giới Tính | Nam | 122 | 46,0 |

Nữ | 143 | 54,0 | |

Tuổi | Dưới 20 tuổi | 22 | 8,3 |

Từ 20 - 35 tuổi | 96 | 36,2 | |

Từ 35 - 45 tuổi | 64 | 24,2 | |

Từ 45 - 60 tuổi | 56 | 21,1 | |

Trên 60 tuổi | 27 | 10,2 | |

Học vấn | <=THPT | 54 | 20,4 |

CĐ/TC | 33 | 12,5 | |

ĐH | 76 | 28,7 | |

Sau đh | 102 | 38,5 | |

Thu nhập | dưới 5 triệu | 3 | 1,1 |

từ 5-10 triệu | 27 | 10,2 | |

từ 10-30 triệu | 85 | 32,1 | |

từ 30 - 50 triệu | 138 | 52,1 | |

từ 50 triệu trở lên | 12 | 4,5 | |

Tình trạng hôn nhân | độc thân | 53 | 20 |

đã kết hôn | 77 | 29,1 | |

Đã có con | 124 | 46,8 | |

khác | 11 | 4,2 | |

Nghề nghiệp | công nhân viên chức | 77 | 29,1 |

về hưu | 22 | 8,3 | |

kinh doanh buôn bán | 117 | 44,2 | |

nội trợ | 37 | 14 | |

khác | 12 | 4,5 |

(Nguồn: Số liệu điều tra của tác giả)

Kết quả thống kê mô tả mẫu nghiên cứu cho thấy: Dựa vào kết quả thống kê mẫu ta thấy

Giới tính: Trong tổng số 265 người được khảo sát thì tỷ lệ khảo sát ở nữ giới cao hơn chiếm 54%, tỷ lệ khảo sát ở nam giới chiếm 46%, lý do tác giả chọn khảo sát như vậy là do nữ giới thường là người nắm giữ tiền và thường quan tâm đến việc gửi tiết kiệm hơn là nam giới.

Độ tuổi: Độ tuổi khảo sát ít nhất là độ tuổi dưới 20 chiếm 8,3% ,bởi đa phần độ tuổi còn đang đi học, phụ thuộc kinh tế vào bố mẹ, nên ít khi có tiền để gửi tiết kiệm. Độ tuổi khảo sát tiếp theo là độ tuổi trên 60 chiếm 10,2% vì đây là độ tuổi đã về hưu, sức khỏe già yếu ít làm ra kinh tế. Độ tuổi tham gia gửi tiết kiệm nhiều nhất là trên 20 đến dưới 35, và từ 35 đến dưới 45 bởi giai đoạn này giai đoạn mọi người có xu hướng tích lũy nhiều hơn, đến giai đoạn từ 45 đến dưới 60 tỷ lệ gửi tiết kiệm bắt đầu giảm bởi lẻ lúc này mọi người đã có số vốn nhất định, và họ có thể đầu tư vào các kênh khác có tỷ lệ sinh lời cao hơn.

Trình độ học vấn: Tỷ lệ những người có trình độ đại học và sau đại học gửi tiết kiệm cao hơn chiếm (28,7% và 38,5%), còn tỷ lệ người có trình độ học vấn dưới THPT và trung cấp, cao đẳng có tỷ lệ thấp hơn (12,5% và 20,4%).

Nghề nghiệp: Đại đa phần những người tham gia gửi tiết kiệm đều là công nhân viên chức, kinh doanh buôn bán và nội trợ bởi đây là đối tượng có thu nhập ổn định kế đến là công việc khác và hưu trí chiếm tỷ lệ thấp hơn bởi thu nhập thấp hoặc không ổn định.

Thu nhập: Theo kết quả khảo sát thu được đại đa phần những người tham gia gửi tiết kiệm tại các NHTMCP đều là những người có thu nhập từ 5 triệu đồng trở lên đến dưới 50 triệu. Tỷ lệ người có thu nhập dưới 5 triệu tham gia gửi tiết kiệm chỉ chiếm 1,1%, điều này cũng dễ hiểu bởi với mức thu nhập dưới 5 triệu đồng/tháng chỉ đủ lo chi phí sinh hoạt hàng ngày. Tuy nhiên, ở mức thu nhập trên 50 triệu đồng/ tháng tỷ lệ tham gia gửi tiết kiệm cũng chỉ chiếm 4,5% bởi khi đó họ có nhiều kênh đầu tư khác đem lại lợi ích tài chính cao hơn so với tiền gửi tiết kiệm.