thói quen này vẫn chưa thể thay đổi được điều này thể hiện ở doanh số dùng thẻ để rút tiền mặt qua ATM chiếm tỷ trọng quá cao (hơn 83,2% các giao dịch qua thẻ ATM là rút tiền mặt), doanh số thanh toán qua đơn vị chấp nhận thẻ và dịch vụ Internet Banking chiếm tỷ lệ quá ít (Nông Thị Như Mai, 2015).

Đây cũng là vấn đề đặt ra cho các ngân hàng trong việc phát triển dịch vụ Internet Banking, khai thác thị trường tiềm năng to lớn của Việt Nam.

2.3. Tóm tắt

Hiện nay hầu hết các ngân hàng trong nước và trên thế giới đều cung ứng dịch vụ Internet Banking. Số lượng ngân hàng cung ứng và khách hàng sử dụng dịch vụ này ngày càng tăng. Ở Việt Nam, việc triển khai dịch vụ Internet Banking trong thời gian qua đã đạt được những kết quả đáng ghi nhận, thu hút khá lớn số lượng khách hàng sử dụng dịch vụ, số lượng và giá trị giao dịch tăng cao; thể hiện tiềm năng, xu hướng phát triển của dịch vụ ngân hàng hiện đại mang lại lợi ích cho người tiêu dùng, nhà cung cấp và ngân hàng.

Ở Việt Nam, với thị trường tiềm năng hơn 40% dân số sử dụng Internet, mặc dù số lượng giá trị giao dịch có tăng cao nhưng số lượng người sử dụng Internet Banking thì chưa nhiều. Nguyên nhân là do khách hàng thiếu nhận thức về Internet Banking, về lợi ích mà Internet Banking mang lại, họ sợ mất an toàn, thiếu bảo mật thông tin. Phát triển dịch vụ Internet Banking là mục tiêu không phải dễ thực hiện của các NHTM Việt Nam. Đây cũng là vấn đề đặt ra cho các NHTM Việt Nam trong việc phát triển dịch vụ Internet Banking, khai thác thị trường tiềm năng to lớn.

CHƯƠNG 3: CÁC LÝ THUYẾT NỀN TẢNG CHO NGHIÊN CỨU HÀNH VI CHẤP NHẬN SỬ DỤNG INTERNET BANKING CỦA KHÁCH HÀNG

3.1. Các hướng nghiên cứu về Internet Banking

Dịch vụ ngân hàng điện tử (trong đó có dịch vụ Internet Banking) cung cấp nhiều lợi ích cho ngân hàng, cũng như khách hàng. Tuy nhiên, tỷ lệ người sử dụng dịch vụ này không cao ở Việt Nam cũng như các nước trên thế giới. Có thể có nhiều lý do cho điều này, chẳng hạn như khách hàng phải truy cập vào mạng Internet để sử dụng dịch vụ này, họ phải học cách sử dụng dịch vụ, tính phức tạp sử dụng dịch vụ, tính bảo mật, an ninh...Internet Banking đã được các nhà nghiên cứu ở các nước trên thế giới cũng như ở Việt Nam nghiên cứu dưới nhiều khía cạnh, qua quá trình tổng quan như Phụ lục 5 có thể nhóm thành các chủ đề như sau: Các yếu tố ảnh hưởng tới ý định sử dụng dịch vụ Internet Banking của khách hàng; Sự hài lòng của khách hàng về chất lượng dịch vụ Internet Banking; Động lực khiến các ngân hàng gia tăng việc cung ứng dịch vụ Internet Banking. Dưới đây là nội dung cụ thể của từng nhóm nghiên cứu:

Có thể bạn quan tâm!

-

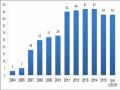

Internet Banking Và Thực Trạng Internet Banking Ở Việt Nam

Internet Banking Và Thực Trạng Internet Banking Ở Việt Nam -

Hạn Chế Của Dịch Vụ Internet Banking

Hạn Chế Của Dịch Vụ Internet Banking -

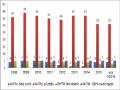

Số Lượng Nhtm Việt Nam Cung Ứng Dịch Vụ Internet Banking

Số Lượng Nhtm Việt Nam Cung Ứng Dịch Vụ Internet Banking -

Lý Thuyết Sự Đổi Mới (Diffusion Of Innovation Theory -Idt)

Lý Thuyết Sự Đổi Mới (Diffusion Of Innovation Theory -Idt) -

Định Nghĩa Các Nhân Tố Sử Dụng Trong Mô Hình Nghiên Cứu

Định Nghĩa Các Nhân Tố Sử Dụng Trong Mô Hình Nghiên Cứu -

Mối Quan Hệ Giữa Nhân Tố Nỗ Lực Kỳ Vọng Với Ý Định/mức Độ Sử Dụng

Mối Quan Hệ Giữa Nhân Tố Nỗ Lực Kỳ Vọng Với Ý Định/mức Độ Sử Dụng

Xem toàn bộ 290 trang tài liệu này.

3.1.1. Nhóm nghiên cứu các nhân tố ảnh hưởng tới ý định sử dụng dịch vụ Internet Banking

Các nghiên cứu của Shergill and Li (2005), Apostolos và cộng sự (2012), Heaney and Joo-Gim (2007), Bussakorn và cộng sự (2005), Honei and Nasim (2009), Yiu và cộng sự (2007), Pooja (2010), Al-Majali và cộng sự (2010), Foon và cộng sự (2011), Wadie (2011), Jayarman và cộng sự (2012), Saibaba and Naryana (2013), Aslam và cộng sự (2011), Khalil và cộng sự (2007), Siu-Cheung (2002)... là những nghiên cứu đại diện cho hướng nghiên cứu này. Các nghiên cứu này đã dựa trên lý thuyết hành động TRA, lý thuyết hành vi TPB, lý thuyết chấp nhận và sử dụng công nghệ (UTAUT), lý thuyết sự đổi mới (IDT) và mô hình TAM để giải thích sự chấp nhận sử dụng Internet Banking. Nhìn chung các nghiên cứu này đã chỉ ra các nhân tố ảnh hưởng đến ý định sử dụng Internet Banking của khách hàng gồm các thuộc tính của sự chấp nhận (giới tính, thu nhập, giáo dục, tuổi, hiểu biết về internet), các thuộc tính hướng về sự đổi mới (hữu ích, bảo mật, an ninh, tin cậy, rủi ro).

Tuy nhiên, hướng nghiên cứu này mới chỉ tìm ra các yếu tố ảnh hưởng tới ý định sử dụng Internet Banking của khách hàng tiềm năng mà chưa nghiên cứu hoặc nghiên cứu không đầy đủ về các nhân tố ảnh hưởng tới khách hàng hiện tại trong việc chấp nhận sử dụng. Do các nghiên cứu sử dụng những lý thuyết khác nhau, có phạm vi

nghiên cứu khác nhau vì vậy việc xác định các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng cũng có sự khác nhau.

3.1.2. Nhóm nghiên cứu sự hài lòng của khách hàng về chất lượng dịch vụ Internet Banking

Đại diện cho hướng nghiên cứu này có một số nghiên cứu như nghiên cứu của Jenkins and Hatice (2007), Raman và cộng sự (2008), Seyal và cộng sự (2011), Phạm Thu Hương (2012), Andrew and Malinga (2011), Simon (2013), Ibok và cộng sự (2010), Hurana and Sunayna (2009)... Những nghiên cứu này thông qua kết quả các cuộc điều tra khách hàng sử dụng dịch vụ Internet Banking của và những cuộc phỏng vấn nhà quản lý ngân hàng, dựa trên mô hình lý thuyết TAM, SERQUAL, E-SQ, Gradon, Ebankqual để đánh giá các nhân tố làm cho khách hàng hài lòng về chất lượng dịch vụ Internet Banking của ngân hàng. Các nghiên cứu thuộc nhóm này chỉ ra rằng nhân tố: hiệu quả, dễ sử dụng, tư vấn, bảo mật, an toàn, nhân khẩu có ảnh hưởng lớn tới sự hài lòng của khách hàng. Tuy nhiên, hướng nghiên cứu này mới chỉ áp dụng các khách hàng đang sử dụng bằng cách đánh giá họ cảm nhận thế nào về dịch vụ nhằm hướng tới sự trung thành của khách hàng về Internet Banking.

3.1.3. Nhóm nghiên cứu về động lực mà các ngân hàng gia tăng việc cung ứng dịch vụ Internet Banking

Nhóm nghiên cứu này cho rằng, động lực có tác dụng định hướng khách hàng, phát triển ngân hàng trong tương lai, tạo ra sự cạnh tranh giữa các ngân hàng và tăng lợi nhuận, giảm chi phí và tiết kiệm thời gian cho các giao dịch cho ngân hàng. Các nghiên cứu tiêu biểu đại diện cho hướng này là nghiên cứu của Jayawardhena và cộng sự (2000), Corrocher (2002), Furst và cộng sự (2002), Pooja (2010). Đặc biệt, nghiên cứu của Ahhlaq và cộng sự (2013) ở Pakistan một quốc gia có thu nhập thấp đã chỉ ra động lực bên ngoài và động lực nội tại có tác động tới lòng tin của khách hàng trong việc chấp nhận Internet Banking. Các nghiên cứu theo hướng này mục đích là để lý giải sự phát triển của dịch vụ Internet Banking hiện nay. Hạn chế của nhóm này là đánh giá sự phát triển của các ngân hàng về dịch vụ Internet Banking, động lực mà các ngân hàng phát triển dịch vụ này bằng các số liệu thống kê, phạm vi nghiên cứu hẹp.

Hiện nay, các ngân hàng thương mại Việt Nam đều cung cấp dịch vụ Internet Banking nhưng số lượng khách hàng sử dụng không nhiều. Hầu hết các ngân hàng đều hướng tới khách hàng chưa sử dụng, làm thế nào để khách hàng biết tới sản phẩm dịch vụ này và sử dụng, họ gần như không có các chiến lược nhằm giữ các khách hàng đang sử dụng để họ tiếp tục sử dụng và tăng tần suất sử dụng (An nhiên, 2013). Để có

thể đưa ra gợi ý cho các nhà quản lý ngân hàng một cách toàn diện trong chiến lược phát triển dịch vụ Internet Banking thì cần phải đánh giá trên cả hai khía cạnh làm thế nào để giữ chân khách hàng tăng tần suất sử dụng dịch vụ Internet Banking đối với khách hàng đang sử dụng, đồng thời chấp nhận sử dụng đối với khách hàng chưa sử dụng dịch vụ này. Nghiên cứu để tìm ra các nhân tố ảnh hưởng tới việc sử dụng dịch vụ Internet Banking của khách hàng ở các ngân hàng là điều hết sức cần thiết đối với các nhà quản lý ngân hàng trong chiến lược hoạt động kinh doanh. Vì vậy, trong khuôn khổ của luận án này, tác giả sẽ đi theo hướng của nhóm nghiên cứu thứ nhất - tập trung xác định các nhân tố ảnh hưởng tới ý định sử dụng/mức độ sử dụng Internet Banking của khách hàng ở NHTM Việt Nam.

3.2. Các lý thuyết nền tảng cho nghiên cứu hành vi chấp nhận sử dụng Internet Banking

3.2.1. Lý thuyết hành động hợp lý ( Theory of Reasoned Action-TRA)

Thái độ ảnh hưởng hành vi

Ý định hành vi

Quy chuẩn chủ quan

Niềm tin và sự đánh giá

Hành vi sử dụng

Niềm tin quy chuẩn và

động cơ

Theo lý thuyết này, ý định hành vi có thể được giải thích bằng thái độ đối với hành vi và mức quy chuẩn chủ quan. Thái độ ảnh hưởng hành vi được định nghĩa là: cảm xúc tích cực hay tiêu cực của một cá nhân về thực hiện các hành vi mục tiêu (Fishbein and Ajzen, 1975). Trong khi đó quy chuẩn chủ quan được đề cập là: người khác cảm thấy thế nào khi bạn làm một việc nào đó.

Hình 3.1: Mô hình lý thuyết hành động hợp lý (TRA)

Nguồn: Fishbein and Ajzen, 1975

Theo lý thuyết này, yếu tố quyết định đến hành vi cuối cùng không phải là thái độ mà là ý định hành vi. Lý thuyết này được sử dụng nghiên cứu cho một số lĩnh vực, trong đó chủ yếu là ngành Y, Dược. Tuy nhiên, lý thuyết này cũng có nghiên cứu sử dụng để giải thích thái độ, hành vi con người sử dụng công nghệ như nghiên cứu Internet Banking ở Saudi của Abdulrahman and Abbas (2008).

Lý thuyết này được xây dựng nhằm đưa ra một sự nhất quán khi nghiên cứu về mối quan hệ giữa thái độ và hành vi của cá nhân trong việc ra quyết định (Fishbein and

Ajzen, 1975). Lý thuyết này có lẽ là một trong các lý thuyết có ảnh hưởng nhất được sử dụng để giải thích hành vi con người (Venkatesh và cộng sự, 2003).

Hạn chế lớn nhất của lý thuyết hành động hợp lý (TRA) là giả định hành vi của con người chịu sự kiểm soát của ý thức và ý thức có trước quyết định hành vi của con người. Vì vậy, lý thuyết này không thể áp dụng giải thích hành vi chấp nhận tiêu dùng trong trường hợp cá nhân hành động theo thói quen hoặc hành động không có ý thức. Thêm vào đó, lý thuyết này chỉ xem xét mối quan hệ giữa thái độ và hành vi của cá nhân trong việc đưa ra quyết định mà không xem xét đến các yếu tố xã hội. Trong thực tế, yếu tố xã hội trong không ít trường hợp có tính quyết định tới hành vi tiêu dùng thực tế của cá nhân.

3.2.2. Lý thuyết hành vi có kế hoạch (Theory of Planned Behaviour-TPB)

Để khắc phục hạn chế của lý thuyết hành động hợp lý (TRA), Ajzen (1985) đưa ra lý thuyết hành vi kế hoạch. Lý thuyết hành vi kế hoạch là mở rộng của lý thuyết hành động hợp lý (TRA), lý thuyết này cho rằng thái độ hành vi và hành vi kiểm soát cảm nhận có ảnh hưởng tới ý định hành vi và hành vi sử dụng. Lý thuyết TRA và TPB có nhiều điểm tương đồng, cả hai lý thuyết đều cho rằng nhân tố ý định hành vi là nhân tố chìa khóa quyết định tới hành vi sử dụng và con người trước khi đưa ra một quyết định nào đó thì đều dựa trên hệ thống thông tin có sẵn mà họ cho là hợp lý. Điểm khác nhau chính của hai lý thuyết này là lý thuyết TPB thêm vào nhân tố hành vi kiểm soát cảm nhận. Hành vi kiểm soát cảm nhận là nhận thức của cá nhân về cách thức dễ dàng sẽ thực hiện một hành vi cụ thể (Ajzen, 1991). Hành vi kiểm soát cảm nhận là nhân tố có tính quyết định tới ý định hành vi. Cả nhân tố hành vi kiểm soát cảm nhận và ý định hành vi đều có ảnh hưởng tới hành vi sử dụng của người tiêu dùng. Lý thuyết TPB được cho là tối ưu hơn so với TRA trong việc dự đoán và giải thích hành vi người tiêu dùng trong cùng một nội dung và hoàn cảnh nghiên cứu (Lê Thị Kim Tuyết, 2008).

Thái độ ảnh hưởng hành vi

Quy chuẩn chủ quan

Hành vi kiểm soát cảm nhận

Ý định

hành vi

Hành vi

sử dụng

Hình 3.2: Mô hình lý thuyết hành vi có kế hoạch (TPB)

Nguồn: Ajzen, 1991

Lý thuyết hành vi có kế hoạch (TPB) được một số các nghiên cứu sử dụng làm lý thuyết nền tảng khi nghiên cứu việc khách hàng chấp nhận sử dụng Internet Banking như các nghiên cứu của Heikki và cộng sự (2002), Ndubisi and Sinti (2006), Al-Majali và cộng sự (2010), Ali Saleh and Khalil (2013)... Lý thuyết hành vi có kế hoạch (TPB) của (Ajzen, 1991) khắc phục hạn chế của lý thuyết hành động hợp lý (TRA) khi cho rằng hành vi của con người là có chủ ý và được lên kế hoạch. Tuy nhiên, lý thuyết TPB không làm rõ thế nào là hành vi có kế hoạch và làm thế nào để lên kế hoạch cho hành vi của con người.

3.2.3. Lý thuyết phân tách hành vi có kế hoạch (Decomposed Theory of Planned Behavior-DTPB)

Nghiên cứu của Taylor and Todd (1995) đã mở rộng và phát triển lý thuyết hành vi kế hoạch (TPB) của Ajzen (1985). Taylor and Todd (1995) đã phân tách cấu trúc của mô hình lý thuyết TPB thành các thành phần chi tiết và kết hợp với lý thuyết sự đổi mới (Rogers, 1983) đã xây dựng mô hình lý thuyết phân tách hành vi có kế hoạch (DTPB). Taylor and Todd (1995) cho thấy rằng mô hình phân tách của các thành phần TPB có thể giải thích tốt hơn so với các lý thuyết gốc TPB và TRA. Taylor and Todd (1995) đã chi tiết nhân tố thái độ thành ba thành phần: lợi thế tương đối, tính phức tạp, sự tương thích. Rogers (1983) thì cho rằng: Lợi thế tương đối là một sự đổi mới mang lại lợi ích lớn hơn trước đó như lợi ích kinh tế, hình ảnh, sự nâng cao vị thế, tiện lợi và sự hài lòng. Lợi thế tương đối có ảnh hưởng tích cực tới sự chấp nhận sự đổi mới; Tính phức tạp là mức độ mà một sự đổi mới được cho là tương đối khó khăn để hiểu

và sử dụng. Tính phức tạp có ảnh hưởng tiêu cực tới thái độ sử dụng; Khả năng tương thích được định nghĩa là: mức độ mà sự đổi mới phù hợp với giá trị, kinh nghiệm, nhu cầu của người tiêu dùng và khả năng tương thích có ảnh hưởng tích cực tới sự chấp nhận sử dụng.

Taylor and Todd (1995) chỉ ra rằng: nhân tố tiêu chuẩn chủ quan bị tác động bởi nhân tố tiêu chuẩn. Nhân tố hành vi kiểm soát cảm nhận bị tác động bởi hai nhân tố: hiệu quả của công nghệ và tạo điều kiện thuận lợi cho việc sử dụng công nghệ. Nhân tố tạo điều kiện thuận lợi được cho là sự sẵn có của các nguồn lực cần thiết để thực hiện một hành vi cụ thể như: thời gian truy cập, tiền bạc và nguồn lực khác. Nhân tố hiệu quả của công nghệ được cho là khả năng thực hiện công việc thành công trong các tình huống.

Lý thuyết phân tách hành vi có kế hoạch (DTPB) được một số tác giả sử dụng trong nghiên cứu sự chấp nhận và sử dụng Internet Banking như: nghiên cứu sử dụng Internet Banking ở Singapore của Tan and Teo (2000), ở Thái Lan của Bussakorn và cộng sự (2005)...Lý thuyết DTPB đã phân tách các nhân tố của mô hình lý thuyết TPB để xác định các nhân tố ảnh hưởng cụ thể tới ý định hành vi chấp nhận sử dụng công nghệ. Tuy nhiên, lý thuyết này còn có hạn chế đó là chưa xem xét đến ảnh hưởng của yếu tố môi trường xã hội tới ý định hành vi của con người.

3.2.4. Mô hình chấp nhận công nghệ (technology acceptance model- TAM)

Mô hình chấp nhận công nghệ (TAM) được xây dựng bởi Davis và cộng sự (1989). TAM là một trong những mô hình mở rộng có ảnh hưởng nhất của lý thuyết hành động hợp lý (TRA) của Fishbein and Ajzen (1975). TAM đã khắc phục hạn chế của lý thuyết TRA, TPB ở một số điểm sau: thứ nhất cả TRA, TPB đều cho rằng nhân tố ảnh hưởng tới ý định hành vi chỉ có thái độ hành vi, tiêu chuẩn chủ quan, hành vi kiểm soát cảm nhận, trong khi đó ý định hành vi của cá nhân có thể chịu ảnh hưởng bởi các nhân tố khác; thứ hai cả TRA, TPB đều cho rằng ý định hành vi quyết định hành vi sử dụng nhưng từ ý định hành vi dẫn đến hành vi sử dụng thực tế phải mất một khoảng thời gian nhất định, mà trong khoảng thời gian đó, cá nhân có thể thay đổi hành vi; thứ ba, trong mô hình dự đoán của cả TRA, TPB đều cho rằng hành động của cá nhân sẽ thực hiện đều phải dựa trên tiêu chí nhất định, tuy nhiên cá nhân không hẳn đã hành động theo các tiêu chí dự đoán. Mô hình lý thuyết TAM đã sửa đổi, phát triển mô hình TRA để dự đoán sự chấp nhận công nghệ.

Mô hình TAM gồm có 2 nhân tố chính: cảm nhận hữu ích (perceived usefulness) và cảm nhận dễ sử dụng (perceived ease of use), hai nhân tố này có ảnh hưởng trực

Thái độ

sử dụng

tiếp tới thái độ sử dụng công nghệ. Cảm nhận hữu ích (PU) được định nghĩa là: mức độ mọi người tin tưởng rằng sử dụng hệ thống đặc biệt này sẽ làm tăng sự thành công trong công việc của họ. Dễ sử dụng cảm nhận (PEOU) được định nghĩa là: mức độ mà mọi người tin tưởng sử dụng hệ thống đặc thù mà không cần sự nỗ lực.

Sự hữu ích cảm nhận

Biến bên ngoài

Sự dễ sử dụng cảm nhận

Ý định

Thói quen sử dụng hệ thống

Hình 3.3: Mô hình chấp nhận công nghệ (TAM)

Nguồn: Davis và cộng sự, 1989

Mô hình chấp nhận công nghệ của Davis và cộng sự (1989) chỉ ra rằng nhân tố dễ sử dụng cảm nhận có ảnh hưởng trực tiếp tới sự hữu ích cảm nhận, sự hữu ích cảm nhận và sự dễ sử dụng cảm nhận có ảnh hưởng trực tiếp tới thái độ sử dụng và ảnh hưởng gián tiếp tới ý định sử dụng công nghệ.

Nhiều nghiên cứu sau này khi nghiên cứu về việc chấp nhận sử dụng Internet Banking ở những phạm vi nghiên cứu khác nhau cũng dựa trên mô hình này và mở rộng thêm các nhân tố như: nghiên cứu chấp nhận Internet Banking ở Hàn Quốc của Ingoo and Bomil (2002) thêm nhân tố Tin cậy; ở Đài Loan của Yi-Shun và cộng sự (2003) thêm nhân tố Tin cậy, Hiệu quả của máy tính; ở Newzeland của Praja (2005) thêm nhân tố Rủi ro; ở Hồng Kông của Cheng và cộng sự (2006) thêm nhân tố Bảo mật Website...Kết quả của các nghiên cứu cũng có sự khác nhau.

Mô hình TAM có hạn chế cho rằng thái độ sử dụng công nghệ của cá nhân chỉ bị tác động bởi tính hữu ích và dễ sử dụng, nhưng thực tế thái độ sử dụng của cá nhân