Cũng phải thấy rằng, bên cạnh xu hướng chuyển dịch cơ cấu cho vay theo ngành nói chung toàn thị trường thì mỗi ngân hàng đều có những thị trường cho vay mục tiêu của mình. Do vậy, mức độ chuyển dịch cơ cấu cho vay theo ngành nghề ở mỗi ngân hàng là không giống nhau.

- Chuyển dịch cơ cấu cho vay theo thời hạn:

Cơ cấu cho vay chuyển dịch từ cho vay ngắn hạn sang cho vay T-DH và ngược lại. Theo đó, sẽ ảnh hưởng trực tiếp đến thu nhập và rủi ro của ngân hàng. Nhu cầu vay vốn T-DH của khách hàng trong nền kinh tế luôn cao nhất là đối với các quốc gia thị TTCK chưa phát triển. Tuy nhiên, sự điều chỉnh cơ cấu cho vay theo thời hạn này luôn cần đặt trong mối tương quan với cơ cấu NVHĐ và các giới hạn an toàn trong hoạt động cho vay của pháp luật.

- Chuyển dịch cơ cấu cho vay thị trường:

Theo đó, cơ cấu cho vay chuyển dịch cơ cấu cho vay từ thị trường 1 sang thị trường 2 và ngược lại. Tuy nhiên, qui mô và mức độ chuyển dịch cơ cấu cho vay theo tiêu thức này phụ thuộc trực tiếp vào sự phát triển thị TTLNH và các giới hạn an toàn qui định theo của NHTW.

Bên cạnh đó, nghiên cứu chuyển dịch cơ cấu cho vay còn được xem xét theo theo tính chất bảo đảm tiền vay, theo loại tiền, theo hình thức cho vay,...

(3) Chuyển dịch cơ cấu đầu tư của ngân hàng thương mại

Là sự biến đổi tỷ trọng khoản mục đầu tư trên tổng danh mục đầu tư tại một thời điểm, một giai đoạn so với một thời điểm, giai đoạn trong quá khứ.

Sự chuyển dịch cơ cấu đầu tư của NHTM cũng thể hiện rất rõ nét trong từng giai đoạn phát triển thị trường và mỗi ngân hàng. Khi TTTC phát triển sẽ xuất hiện nhiều công cụ tài chính mới, tỷ trọng vốn đầu tư vào các công cụ đó của NHTM sẽ có xu hướng tăng. Trong nội bộ từng hình thức đầu tư lại có sự chuyển dịch giữa các khoản mục. Theo đó, chuyển dịch cơ cấu đầu tư của NHTM được thể hiện qua các nội dung cụ thể:

- Chuyển dịch giữa các hình thức đầu tư của ngân hàng:

Đó là sự chuyển dịch giữa hoạt động đầu tư kinh doanh CK và hoạt động đầu tư vào công ty con, góp vốn với công ty liên kết. Tuy nhiên, quy mô và mức độ chuyển dịch cơ cấu đầu tư tại từng NHTM, hoặc tại các ngân hàng mỗi quốc

gia sẽ không giống nhau, bởi NHTM không chỉ điều chỉnh theo thị trường mà phụ thuộc rất nhiều vào cơ chế quản lý hoạt động của NHTW. Trên thực tế, nếu NHTM chuyển dịch cơ cấu đầu tư theo hướng tăng đầu tư các lĩnh vực ngoài ngành, một vấn đề nảy sinh là sở hữu chéo gia tăng, đầu tư dàn trải xuất hiện từ đó sẽ để lại nhiều hệ lụy, những bài học thực tiễn từ các nước và Việt Nam thời gian qua cho thấy rõ điều đó.

- Chuyển dịch cơ cấu đầu tư, kinh doanh chứng khoán:

Đây chính là sự thay đổi tỷ trọng từng loại CK đầu tư của ngân hàng (theo từng tiêu thức phân loại nhất định). Có thể là sự chuyển dịch cơ cấu giữa CK theo mục đích nắm giữ (CK kinh doanh, CK đầu tư sẵn sàng bán và CK đầu tư giữ đến khi đến hạn). Tỷ trọng giá trị CK kinh doanh của NHTM phụ thuộc nhiều vào những biến động trên TTCK và giới hạn an toàn của cơ quan quản lý. Do vậy, thường NHTM có xu hướng phân bổ vốn vào CK đầu tư sẵn sàng bán nhằm tăng tính linh hoạt cho danh mục đầu tư của mình và vẫn đảm bảo mức sinh lời nhất định từ tài sản đầu tư.

Chuyển dịch cơ cấu CK kinh doanh và đầu tư theo chủ thể phát hành: Trong trường hợp này sẽ phụ thuộc trực tiếp vào chiến lược đầu tư của ngân hàng. Nếu NHTM thực hiện chiến lược an toàn sẽ ưu tiên đầu tư nắm giữ CK Chính phủ, còn trong trường hợp NHTM thực hiện mục tiêu khả năng sinh lời sẽ tăng cường đầu tư CK doanh nghiệp,...

- Chuyển dịch cơ cấu đầu tư trong các hình thức đầu tư, góp vốn

Thực chất đây là quá trình tái cơ cấu vốn đầu tư hoặc cơ cấu lại danh mục CK đầu tư và CK kinh doanh, nhằm đạt được mục tiêu kinh doanh và phù hợp với xu thế, các nhân tố chi phối khách quan từ thị trường, từ cơ quan quản lý Nhà nước.

(4) Chuyển dịch cơ cấu sử dụng vốn khác

Là quá trình thay đổi tỷ trọng các khoản mục trong danh mục sử dụng vốn khác của ngân hàng. Nếu so với các hình thức sử dụng vốn khác thì tỷ trọng tài sản có khác thường ổn định, đồng thời cơ cấu sử dụng vốn khác cũng ít biến động. Tuy nhiên trong nếu NHTM tập trung đầu tư cơ sở hạ tầng, máy móc trang thiết bị và công nghệ ngân hàng thì tỷ trọng giá trị TSCĐ sẽ tăng. Bên cạnh đó, qua cơ cấu sử dụng vốn khác của ngân hàng và sự chuyển dịch của nó còn phản

ánh thực trạng công tác quản lý và thu hồi nợ của ngân hàng thông qua đánh giá chỉ tiêu tỷ trọng lãi và phí phải thu.

1.2.5. Tiêu chí đánh giá chuyển dịch cơ cấu sử dụng vốn của ngân hàng thương mại

1.2.5.1. Nhóm chỉ tiêu đánh giá chuyển dịch cơ cấu sử dụng vốn của ngân hàng thương mại xét theo tiêu chí qui mô.

(1) Độ lệch tỷ trọng từng loại tài sản trong danh mục

Đây là một chỉ tiêu quan trọng để đo lường mức độ chuyển dịch cơ cấu sử dụng vốn của NHTM. Theo đó, người ta so sánh tỷ trọng vốn sử dụng cho từng hoạt động hoặc nội bộ từng hoạt động (ngân quỹ, cho vay, đầu tư, hoạt động khác) trong năm/thời kỳ này với năm/thời kỳ trước đó (chuyển dịch theo thời gian), cùng với việc kết hợp so sánh giữa các bộ phận trong tổng thể với nhau (chuyển dịch theo không gian) để thấy được đã tăng lên (hay giảm đi) bao nhiêu phần trăm và quá trình dịch chuyển đó diễn ra theo hướng nào.

Nghiên cứu độ lệch tỷ trọng từng loại tài sản trong cơ cấu sử dụng vốn theo thời gian sử dụng công thức sau:

G(Ti) = Ti(n) - Ti(o)

Trong đó:

G(Ti): là độ lệch tỷ trọng tài sản i trong danh mục

Ti(o): tỷ trọng tài sản i tại thời điểm gốc (đầu kỳ quan sát) Ti(n): tỷ trọng tài sản i tại thời điểm n (cuối kỳ quan sát)

Nếu chỉ tiêu G(Ti) các năm đều < 0, nghĩa là tỷ trọng vốn đầu tư cho khoản mục đó có xu hướng giảm đi và ngược lại nếu > 0 thì tỷ trọng vốn đầu tư cho khoản mục đó có xu hướng tăng. Trong toàn bộ cơ cấu danh mục, tổng độ lệch tỷ trọng từng khoản mục sẽ bằng 0, tổng độ lệch tỷ trọng các khoản mục giảm sẽ bằng với tổng độ lệch tỷ trọng khoản mục tăng. Khi sử dụng chỉ tiêu này để đánh giá chuyển dịch cơ cấu sử dụng vốn nói chung, cơ cấu từng khoản mục nói riêng, cần kết hợp với chỉ tiêu tốc độ tăng trưởng của từng loại tài sản, từng khoản mục.

(2) Tỷ lệ và hệ số chuyển dịch cơ cấu sử dụng vốn của NHTM

- Tỷ lệ chuyển dịch cơ cấu sử dụng vốn của NHTM theo phương pháp véc tơ (Ksdv)

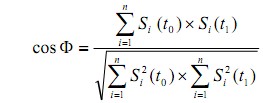

Để đo mức độ chuyển dịch cơ cấu của đối tượng nghiên cứu trong từng thời kỳ nhất định, các nhà nghiên cứu đã xây dựng một số phương pháp tính chỉ số chuyển dịch (SCI - Structural Change Index), phương pháp sử dụng khá phổ biến là phương pháp véc tơ. Theo đó, đo mức độ chuyển dịch cơ cấu giữa hai thời điểm to và t1 bằng độ lớn “góc” hợp bởi hai véc tơ cơ cấu tại hai thời điểm đó, sử dụng công thức sau [10]:

Trong đó: Si(t): là tỷ trọng tài sản i (%)

Ф: được coi là góc hợp bởi hai véc tơ cơ cấu S(t0) và S(t1); cosФ càng lớn bao nhiêu thì các cơ cấu sử dụng vốn càng gần nhau bấy nhiêu và ngược lại.

+ Khi CosФ = 1 thì góc giữa 2 véc tơ này bằng 0o, điều đó nghĩa là cơ cấu sử dụng vốn ở hai thời điểm đó đồng nhất, không có sự chuyển dịch.

+ Khi CosФ = 0 thì góc giữa 2 véc tơ này bằng 90o, véc tơ cơ cấu sử dụng

vốn là trục giao với nhau, thể hiện cơ cấu sử dụng vốn của ngân hàng có sự chuyển dịch lớn nhất. Do đó: 0o ≤ Ф ≤ 90o

Để đánh giá một cách trực giác qui mô chuyển dịch cơ cấu sử dụng vốn theo hoạt động (nội bộ từng hoạt động) có thể so sánh góc Ф với giới hạn tối đa của sự sai lệch giữa hai véc tơ. Khi phản ánh tỷ lệ chuyển dịch cơ cấu sử dụng vốn theo hoạt động (nội bộ từng hoạt động), ta dùng chỉ số Ksdv (tỷ lệ chuyển dịch cơ cấu sử dụng vốn), được xác định theo công thức:

Ksdv i = Ф*100/90o

(ở đây góc Ф đã được chuyển từ radian sang độ)

Hệ số Ksdv cũng được sử dụng để đo lường qui mô chuyển dịch cơ cấu sử dụng vốn trong nội bộ từng hoạt động. Hệ số này càng lớn chứng tỏ tỷ lệ chuyển dịch cơ cấu sử dụng vốn càng cao và ngược lại.

- Hệ số chuyển dịch cơ cấu sử dụng vốn của NHTM theo phương pháp đo lường thành phần (Dm) [74]

Nếu phương pháp véc tơ cho biết quy mô chuyển dịch cơ cấu sử dụng vốn theo tỷ lệ, thì phương pháp đo lường thành phần (Decomposition measure - Dm) được Dr.Gucharan Singh vận dụng để đánh giá mức độ chuyển dịch cơ cấu của NHTM xét theo hệ số. Phương pháp này chỉ được sử dụng trong trường hợp phân tích định lượng, dùng để đo mức độ chuyển dịch cơ cấu của đối tượng nghiên cứu. Trong lĩnh vực tài chính, chỉ tiêu Dm thường được dùng để đo lường sự chuyển dịch cơ cấu nguồn vốn, cơ cấu sử dụng vốn, cơ cấu doanh thu, chi phí của đơn vị. Công thức xác định hệ số chuyển dịch cơ cấu sử dụng vốn Dm

Dm = ∑p

i(t1)

x log

Trong đó: pi(t1): là tỷ trọng tài sản loại i năm t1

pito: là tỷ trọng tài sản loại i năm to

Hệ số Dm thường dao động từ 0 đến 1, nếu Dm = 0 thì cơ cấu các thành phần không có sự thay đổi trong thời gian nghiên cứu. Nếu Dm càng cao mức độ chuyển dịch cơ cấu càng lớn, ngược lại nếu Dm càng nhỏ, mức độ chuyển dịch cơ cấu sử dụng vốn không đáng kể. Ngoài ra, trên cơ sở so sánh hệ số Dm năm nghiên cứu với hệ số chuyển dịch bình quân giai đoạn nghiên cứu sẽ cho thấy mức độ chuyển dịch cơ cấu năm đó lớn hay nhỏ trong đoạn nghiên cứu. Hệ số chuyển dịch cơ cấu bình quân ký hiệu là Xdm, Xdm được xác định như sau:

Xdm = (Dm1 + Dm2 + Dm3 + Dmn)/n Trong đó: Xdm: Dm bình quân

n: số kỳ nghiên cứu

Nếu Dm > Xdm chứng tỏ cơ cấu sử dụng vốn của NHTM có sự chuyển dịch lớn và ngược lại nếu Dm < Xdm thì cơ cấu sử dụng vốn năm đó chuyển dịch không đáng kể trong cả giai đoạn.

Cũng giống với hệ số Ksdv, Dm phản ánh tỷ lệ/mức độ chuyển dịch cơ cấu của tổng thể đối tượng nghiên cứu (cơ cấu tài sản; cơ cấu ngân quỹ; cơ cấu cho vay; cơ cấu đầu tư) mà không chỉ ra được hướng biến động cụ thể từ chuyển dịch cơ cấu theo xu hướng nào. Do đó, ta có thể dùng chỉ số này kết hợp với phân tích xu hướng trên cơ sở số liệu cụ thể để đánh giá tính hợp lý và

mức độ chuyển dịch cơ cấu theo hình thức sử dụng vốn hoặc trong nội bộ từng hình thức sử dụng vốn của NHTM.

1.2.5.2. Nhóm chỉ tiêu đánh giá chuyển dịch cơ cấu sử dụng vốn của ngân hàng thương mại xét theo tiêu chí chất lượng.

(1) Chỉ tiêu đảm bảo an toàn vốn (CAR)

Khi NHTM chuyển dịch cơ cấu sử dụng vốn sẽ ảnh hưởng đến rủi ro danh mục tài sản Có. Thực tiễn quản lý, giám sát hoạt động ngân hàng cho thấy, CAR là chỉ tiêu đặc biệt quan trọng phản ánh mức độ an toàn và phản ánh tình hình tài chính của ngân hàng. Đối với mỗi NHTM, vốn tự có thực hiện chức năng bảo vệ là nguồn bù đắp các tổn thất trong cho vay, đầu tư; kinh doanh ngoại tệ, chứng khoán, rủi ro hoạt động,... Một trong những yếu tố ảnh hưởng và là căn cứ xác định hệ số CAR đó chính là cơ cấu tài sản Có của ngân hàng. Sự chuyển dịch cơ cấu sử dụng vốn của NHTM chỉ coi là hợp lý khi đảm bảo được các chỉ tiêu an toàn trong hoạt động, trong đó có chỉ tiêu hệ số an toàn vốn tối thiểu.

CAR

=

Vốn tự có

x100 %

Theo yêu cầu của Basel II, các NHTM phải có tỷ lệ vốn bắt buộc tối thiểu tính trên tổng tài sản điều chỉnh theo hệ số RRTD, rủi ro thị trường, RRHĐ ở mức an toàn là 8% trong điều kiện thông thường:

RWArủi ro tín dụng + 12,5(Krủi ro hoạt động + Krủi ro thị trường )

Trong đó:

- Vốn tự có = Vốn cấp 1 + vốn cấp 2

+ Vốn cấp 1 (Tier 1 Capital - Vốn tự có cơ bản): bao gồm cổ phần thường, cổ phần ưu đãi dài hạn, thặng dư vốn cổ phần, lợi nhuận không chia, dự phòng chung, các khoản dự trữ vốn khác, các phương tiện ủy thác có thể chuyển đổi và dự phòng lỗ tín dụng. Đó chính là phần vốn điều lệ và các quỹ dự trữ được công bố.

+ Vốn cấp 2 (Tier 2 Capital - vốn bổ sung): được xem là nguồn vốn có chất lượng thấp hơn, gồm:dự trữ không được công bố, dự trữ tài sản đánh giá lại; dự phòng chung/dự phòng tổn thất cho vay chung; các công cụ vốn lai (Nợ/Vốn chủ sở hữu); nợ thứ cấp có kỳ hạn > 5 năm. Ngoài ra, Basel II cho phép các ngân

hàng được tính nợ thứ cấp với kỳ hạn ngắn như nguồn vốn cấp 3 nếu được sự cho phép của cơ quan giám sát quốc gia.

- RWA (Risk Weighted Asset) - TSC quy đổi rủi ro: Ngoài RRTD, rủi ro thị trường đã được quy định giống Basel I, Basel II bổ sung thêm một loại rủi ro nữa là RRHĐ.

Hệ số rủi ro tín dụng của tài sản trong Basel II được qui định gồm các mức: 0%, 20%, 50%, 100% và 150%. Basel II đưa ra 3 mô hình để xác định hệ số rủi ro cho các loại tài sản của ngân hàng gồm: (i) Phương pháp tiêu chuẩn; (ii) Phương pháp XHTDNB; (iii) Phương pháp XHTDNB nâng cao. Theo phương pháp tiêu chuẩn, ngân hàng xác định hệ số rủi ro cho danh mục tài sản dựa vào xếp hạng tín nhiệm của các tổ chức xếp hạng chuyên nghiệp. Theo đó, hệ số cho trái phiếu Chính phủ sẽ từ 0%-150%. Hệ số các khoản cho vay trên TTLNH và các khoản cho vay thương mại sẽ cao hơn nếu có cùng mức xếp hạng. Tại phương pháp (ii) và (iii) ngân hàng có thể tự xây dựng mô hình XHTDNB đối với các tài sản của họ dựa trên xác suất mất vốn và độ phụ thuộc của ngân hàng tới tài sản đó.

RWARRTD theo phương pháp chuẩn Basel II= Tài sản * Hệ số rủi ro (đề cập đến xếp hạng tín dụng)

- K: Vốn yêu cầu tối thiểu (cho RRHĐ và rủi ro thị trường)

Từ công thức xác định hệ số CAR, có thể thấy cơ cấu tài sản sẽ ảnh hưởng trực tiếp đến hệ số an toàn vốn. Trong khi đó, cơ cấu TSC rủi ro lại là kết quả của quá trình sử dụng vốn của ngân hàng. Như vậy, nếu ngân hàng nào xác định mức rủi ro có thể chấp nhận ở mức cao để đạt được kỳ vọng lợi nhuận cao thì chuyển dịch cơ cấu sử dụng vốn theo hướng tập trung vào danh mục TSC rủi ro cao, để CAR đảm bảo thì mức VCSH của NHTM phải tăng và trong điều kiện VCSH không tăng thì yêu cầu ngân hàng phải phân bổ, chuyển dịch cơ cấu cho vay, đầu tư theo hướng an toàn, hệ số rủi ro thấp [75].

(2) Nhóm chỉ tiêu đảm bảo khả năng thanh khoản:

Chuyển dịch cơ cấu sử dụng vốn của ngân hàng phải đảm bảo khả năng chi trả, hay nói cách khác phải xác định và duy trì các tài sản có tính lỏng cao đáp ứng nhu cầu thanh khoản. Điều đó liên quan trực tiếp đến việc ngân hàng phải

xác định và duy trì dự trữ để đáp ứng nhu cầu thanh toán. Thông thường, để đánh giá đảm bảo khả năng chi trả, NHTW thường qui định các NHTM phải đảm bảo các chỉ tiêu:

- Chỉ số trạng thái ngân quỹ.

Tiền mặt + Tiền gửi KKH tại TCTD khác + Tiền gửi thanh toán tại NHTW

x100%

Chỉ số trạng

thái ngân quỹ =

Tổng tài sản

Tiền mặt, TGKKH tại TCTD khác và tại NHTW là tài sản có tính thanh khoản cao nhất, nó nhanh chóng đáp ứng nhu cầu chi trả của ngân hàng. Nếu NHTM dịch chuyển cơ cấu sử dụng vốn theo hướng tăng chỉ số ngân quỹ thì khả năng thanh khoản của ngân hàng càng lớn, song khả năng sinh lời giảm và ngược lại. Do đó, để đánh giá chỉ tiêu này một cách hợp lý thì phải xem xét mối tương quan với khả năng sinh lời của NHTM.

- Tỷ lệ dự trữ thanh khoản

=

x 100%

NHTM phải nắm giữ những tài sản có tính thanh khoản cao để dự trữ nhằm đáp ứng các nhu cầu chi trả đến hạn và những phát sinh ngoài dự kiến:

Tỷ lệ dự trữ thanh khoản

Tài sản có tính thanh khoản cao

Tổng Nợ phải trả

Trong đó, tài sản có tính thanh khoản cao gồm: tiền mặt, vàng, tiền gửi tại NHTW, các loại GTCG được sử dụng trong các giao dịch của NHTW, tiền gửi thanh toán tại các TCTD trong và ngoài nước, các loại chứng khoán Nợ do Chính phủ và NHTW các nước phát hành hoặc bảo lãnh thanh toán. Cũng giống như chỉ số trạng thái ngân quỹ, nếu cơ cấu sử dụng vốn của NHTM chuyển dịch theo hướng tăng tỷ lệ dự trữ thanh khoản thì khả năng thanh toán của ngân hàng tốt, khả năng sinh lời vốn kinh doanh sẽ thấp và ngược lại.

- Tỷ lệ cho vay so với tổng NVHĐ tiền gửi.

Đây là một trong những chỉ tiêu được nhiều nước trên thế giới sử dụng để đánh giá năng lực hoàn trả của ngân hàng đối với người gửi tiền và các chủ nợ khác mà không kèm theo với chi phí quá đắt cũng như điều kiện quá khắt khe. Tỷ

lệ này thường được sử dụng thể hiện mối quan hệ giữa cho vay so với tiền gửi

(Loan to Deposit Ratio - LDR).

Tổng dư nợ cho vay

LDR=

Giá trị nguồn vốn huy động tiền gửi

![]()

x 100%

Khi ngân hàng chuyển dịch cơ cấu sử dụng vốn theo hướng tăng tỷ lệ dư nợ cho vay/tiền gửi huy động, điều đó thể hiện NHTM đang có mức độ đảm bảo thấp hơn để tài trợ cho sự tăng trưởng và thanh toán các khoản nợ của mình, đặc biệt là đối với ngân hàng quá dựa vào nguồn vốn tiền gửi để cho vay. Tỷ lệ LDR có ảnh hưởng đến quyết định cho vay và đầu tư của một NHTM. Nếu tỷ lệ này quá cao, để đảm bảo thanh khoản buộc các NHTM phải siết chặt quy mô cho vay và đầu tư, do đó cũng sẽ ảnh hưởng đến lợi nhuận của NHTM. Mặc dù có một số hạn chế nhất định nhưng LDR vẫn được coi là chỉ tiêu cơ bản nhất để đánh giá khả năng thanh khoản đối với NHTM. Bởi cho vay là khoản mục tài sản có tính thanh khoản thấp của NHTM nếu LDR tăng thì thanh khoản của ngân hàng đang giảm đi và ngược lại.

Bảng 1.1. Tỷ lệ LDR theo quy định của một số nước

Indonexia | Hàn Quốc | Quata | Nepal | Trung Quốc | Philippines | Tanzania | Bahrain | Việt Nam | |

LDR (%) | 75-102 | 100 | 95 | 95 -85 -80 | 75 | 75 | 80 | 75 | 80 - 90 |

Có thể bạn quan tâm!

-

Chuyển dịch cơ cấu sử dụng vốn tại ngân hàng thương mại cổ phần công thương Việt Nam - 2

Chuyển dịch cơ cấu sử dụng vốn tại ngân hàng thương mại cổ phần công thương Việt Nam - 2 -

Đặc Điểm Cơ Cấu Sử Dụng Vốn Của Ngân Hàng Thương Mại

Đặc Điểm Cơ Cấu Sử Dụng Vốn Của Ngân Hàng Thương Mại -

Ý Nghĩa Của Chuyển Dịch Cơ Cấu Sử Dụng Vốn Trong Hoạt Động Kinh Doanh Đối Với Ngân Hàng Thương Mại

Ý Nghĩa Của Chuyển Dịch Cơ Cấu Sử Dụng Vốn Trong Hoạt Động Kinh Doanh Đối Với Ngân Hàng Thương Mại -

Nhân Tố Ảnh Hưởng Đến Chuyển Dịch Cơ Cấu Sử Dụng Vốn Của Ngân Hàng Thương Mại.

Nhân Tố Ảnh Hưởng Đến Chuyển Dịch Cơ Cấu Sử Dụng Vốn Của Ngân Hàng Thương Mại. -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Cơ Cấu Sử Dụng Vốn Và Độ Lệch Tỷ Trọng Các Loại Tài Sản So Năm Trước Của Vietinbank

Cơ Cấu Sử Dụng Vốn Và Độ Lệch Tỷ Trọng Các Loại Tài Sản So Năm Trước Của Vietinbank

Xem toàn bộ 148 trang tài liệu này.

Nguồn: [55]

- Tỷ lệ bù đắp thanh khoản (LCR - Liquidity Coverage Ratio) [67]:

Tỷ lệ này đặt ra nhằm mục đích nâng cao khả năng phục hồi của NHTM đối với RRTK trong ngắn hạn, bằng cách yêu cầu ngân hàng nắm giữ đủ lượng tài sản Có có tính thanh khoản cao để đáp ứng nhu cầu về thanh khoản trong vòng 30 ngày với tình huống giả định ngân hàng mất khả năng thanh khoản trầm trọng.

LCR

=

Mức dự trữ thanh khoản chất lượng cao

Tổng dòng tiền mặt ra trong vòng 30 ngày tiếp theo

x 100%

Theo Basel III, tỷ lệ này đạt mức tối thiểu 60% từ 1/1/2015 và mức tối thiểu được tăng hàng năm và đến năm 2019 phải đạt mức ≥ 100%. Nếu cơ cấu sử dụng vốn của ngân hàng chuyển dịch theo hướng tăng tỷ lệ dự trữ thanh khoản chất lượng cao so với dòng tiền mặt ra trong vòng 3 ngày tiếp theo thì khả năng thanh toán cao và ngược lại

Ngoài những chỉ tiêu chủ yếu trên, khi đánh giá khả năng thanh khoản của một ngân hàng người ta còn dùng các chỉ tiêu như: tỷ lệ giá trị chứng khoán thanh khoản/tổng tài sản; chỉ tiêu phản ánh năng lực cho vay (Dư nợ cho vay/Tổng tài sản); Vốn tự có/Tổng NVHĐ; các chỉ tiêu để phản ánh các chỉ tiêu đảm bảo thanh toán trong mối tương quan với cơ cấu NVHĐ: tỷ lệ nguồn vốn ngắn hạn dùng để cho vay T-DH; chỉ số liên ngân hàng (so sánh tỷ lệ giữa tiền gửi, cho vay TCTD khác/tiền gửi và cho vay của TCTD);...

(3) Chỉ tiêu phản ánh chất lượng tài sản

Chuyển dịch cơ cấu sử dụng vốn được coi là hợp lý nếu hình thành cơ cấu tài sản cơ chất lượng tốt. Chất lượng sử dụng vốn là chỉ tiêu tổng hợp nói lên chất lượng quản lý, khả năng thanh toán, khả năng sinh lời và triển vọng bền vững của một ngân hàng. Phần lớn rủi ro trong hoạt động ngân hàng đều tập trung trong hoạt động sử dụng vốn của nó nên cùng với việc đảm bảo có đủ vốn thì vấn đề nâng cao chất lượng sử dụng vốn là yếu tố quan trọng đảm bảo cho ngân hàng hoạt động an toàn.

- Chỉ tiêu phản ánh chất lượng cho vay

+ Nợ xấu và tỷ lệ nợ xấu:

Nợ xấu thường được nhắc đến với các thuật ngữ “bad debt”, “non- performing loan” (NPL), “doubtful debt”, thông thường nợ xấu được hiểu là các khoản nợ dưới chuẩn, có thể quá hạn và bị nghi ngờ về khả năng trả nợ lẫn khả năng thu hồi vốn của chủ nợ. Tại Việt Nam, khái niệm nợ xấu xuất hiện từ khi qui định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý RRTD trong hoạt động ngân hàng của TCTD ban hành theo Quyết định 493/2005/QĐ-NHNN của Thống đốc NHNN Việt Nam và có một số sửa đổi trong Quyết định 18/2007/QĐ-NHNN; Thông tư 02/2013/NHNN; Thông tư 09/2014/NHNN. Theo đó, nợ của NHTM được phân thành 5 nhóm. Trong đó, nợ xấu là các

Dư nợ xấu

khoản nợ thuộc các nhóm 3, 4, 5 bao gồm nợ dưới tiêu chuẩn, nợ nghi ngờ, nợ có khả năng mất vốn.

Tỷ lệ nợ xấu

=

Tổng dư nợ cho vay

x 100%

Theo thông lệ quốc tế, tỷ lệ nợ xấu ở mức có thể chấp nhận được là ≤ 3%. Chính vì vậy, chuyển dịch cơ cấu cho vay của ngân hàng chỉ được coi đảm bảo tiêu chí về chất lượng đó là đặt trong mối tương quan với chỉ tiêu tỷ lệ nợ xấu được kiểm soát trong giới hạn an toàn. Một ngân hàng chuyển dịch cơ cấu cho vay theo hướng theo đuổi mục tiêu lợi nhuận cao sẽ đối diện với nguy cơ tỷ lệ nợ xấu cao. Do vậy, nếu quá trình chuyển dịch cơ cấu cho vay chủ động đòi hỏi ngân hàng thiết lập các giới hạn an toàn nhằm đạt được lợi nhuận đề ra.

+ Tỷ lệ nợ có khả năng mất vốn

Nợ có khả năng mất vốn

Nợ có khả năng mất vốn là các khoản nợ ngân hàng đánh giá là không có khả năng thu hồi, mất vốn (nợ nhóm 5)

Tỷ lệ nợ có khả

năng mất vốn

=

Tổng dư nợ cho vay

x 100%

Tỷ lệ này cho biết mức độ có thể gây ra tổn thất tức là không có khả năng thu hồi nợ của ngân hàng. Tỷ lệ nợ có khả năng mất vốn càng cao, mức độ rủi ro cơ cấu cho vay càng nghiêm trọng.

- Chỉ tiêu phản ánh chất lượng đầu tư:

=

Tỷ lệ nợ quá hạn/ nợ xấu trái phiếu đầu tư

Giá trị trái phiếu đầu tư quá hạn/chuyển sang nợ xấu

Tổng số dư trái phiếu đầu tư và kinh doanh

x 100%

Bên cạnh chất lượng cho vay, chất lượng sử dụng vốn của ngân hàng còn thể hiện ở các tài sản khác như trong đó có chất lượng của danh mục đầu tư đặc biệt là tình trạng nợ quá hạn, nợ xấu của các khoản đầu tư trái phiếu. Chỉ tiêu sử dụng để phản ánh chất lượng hoạt động đầu tư trái phiếu gồm:

Nếu tỷ lệ nợ quá hạn/nợ xấu đối với trái phiếu đầu tư của ngân hàng tăng thể hiện chất lượng CK đầu tư thấp và ngược lại. Hơn nữa, xét về bản chất, nghiệp vụ đầu tư CK Nợ của NHTM là một hình thức cấp tín dụng của ngân hàng đối với khách hàng, do vậy ngân hàng cần quan tâm và có sự đánh giá chính xác trong quá trình đánh giá chất lượng nợ để từ đó có biện pháp quản lý.

Bên cạnh đó, để đánh giá chất lượng tài sản của NHTM một cách đầy đủ và chính xác, một mặt phải xem xét toàn diện cơ cấu, tính chất tài sản mà ngân hàng đang nắm giữ, mặt khác phải nghiên cứu mối tương quan giữa cơ cấu TSC và TSN. Mối tương quan này giúp đánh giá tính tối ưu trong cơ cấu tài sản, khả năng phản ứng của ngân hàng trước những biến động của thị trường, khả năng đứng vững trước những hiện tượng bất thường của môi trường kinh doanh và đáp ứng yêu cầu rút tiền của khách hàng.

- Chỉ tiêu đo lường tương quan cơ cấu sử dụng vốn với cơ cấu thu nhập của NHTM và tỷ suất sinh lời của vốn kinh doanh trong mỗi hoạt động

Thu nhập hoạt động i

+ Cơ cấu thu nhập của NHTM

Cơ cấu thu nhập của ngân hàng

=

x 100%

Tổng thu nhập của NHTM

Chỉ tiêu cơ cấu thu nhập của NHTM cho biết mức độ đóng góp thu nhập của từng hoạt động trong tổng doanh thu của NHTM. Thông qua việc so sánh tỷ trọng thu nhập đối với từng hình thức sử dụng vốn/tổng thu nhập của ngân hàng trong mối tương quan với cơ cấu sử dụng vốn cho từng khoản mục tài sản sinh lời của ngân hàng có thể đánh giá hiệu quả sử dụng vốn để từ đó ngân hàng có biện pháp điều chỉnh hoạt động. Khi nghiên cứu chuyển dịch cơ cấu sử dụng vốn của NHTM luôn phải đặt trong mối quan hệ mật thiết với chuyển dịch cơ cấu thu nhập của ngân hàng. Liệu so với sự thay đổi cơ cấu thu nhập thì cơ cấu sử dụng vốn đã chuyển dịch hợp lý chưa, xu hướng biến động tỷ trọng tài sản và tỷ trọng thu nhập đem lại từ tài sản đó có tương thích hay không?

Thu nhập hoạt động i

Quy mô vốn đầu tư cho từng hoạt động

+ Chỉ tiêu tỷ suất sinh lời vốn đầu tư từng hoạt động

Tỷ suất sinh lời vốn đầu tư từng hoạt động

=

x 100%