Mục tiêu nghiên cứu

1

Tổng quan nghiên cứu

2

(thiết kế sơ bộ bảng hỏi,

thang đo)

Phỏng vấn lấy ý kiến chuyên gia

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 1

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 1 -

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 2

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 2 -

Hạn Chế Của Dịch Vụ Internet Banking

Hạn Chế Của Dịch Vụ Internet Banking -

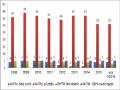

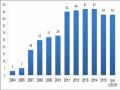

Số Lượng Nhtm Việt Nam Cung Ứng Dịch Vụ Internet Banking

Số Lượng Nhtm Việt Nam Cung Ứng Dịch Vụ Internet Banking -

Các Lý Thuyết Nền Tảng Cho Nghiên Cứu Hành Vi Chấp Nhận Sử Dụng Internet Banking Của Khách Hàng

Các Lý Thuyết Nền Tảng Cho Nghiên Cứu Hành Vi Chấp Nhận Sử Dụng Internet Banking Của Khách Hàng

Xem toàn bộ 290 trang tài liệu này.

3

Phát triển bảng hỏi và hiệu chỉnh bảng hỏi lần 1

Bảng hỏi đã điều chỉnh5

4

Thử nghiệm bảng hỏi, thảo luận nhóm

(Hiệu chỉnh bảng hỏi lần 2)

6

Cronbach Alpha

Phân tích dữ liệu sơ bộ

Nhân tố khám phá EFA

7

Bảng hỏi chính thức

Cronbach alpha

8

Thu thập dữ liệu

9

Phân tích dữ liệu

Phân tích nhân tố khám phá EFA

Phân tích nhân tố khẳng

định (CFA)

10

Kết quả nghiên cứu

Mô hình cấu trúc tuyến tính (SEM)

Hình 1.1: Quy trình nghiên cứu

Nguồn: Tác giả

1.7. Đóng góp của luận án

1.7.1. Về mặt lý luận

Như đã trình bày ở phần trên, các nghiên cứu về Internet Banking chủ yếu được thực hiện ở các nước phát triển - nơi môi trường thể chế rất phát triển, trình độ và khả năng công nghệ của các ngân hàng cũng rất cao. Ngược lại, bối cảnh thực hiện đề tài này là Việt nam – một nền kinh tế chuyển đổi, nơi môi trường thể chế còn thiếu và yếu, người dân có thói quen sử dụng tiền mặt, khả năng và trình độ công nghệ của các ngân hàng thương mại cũng còn hạn chế. Chính vì vậy, kết quả của nghiên cứu này có những đóng góp về mặt lý thuyết như sau:

- Làm phong phú thêm sự hiểu biết về Internet Banking và nhận dạng nhân tố, mức độ ảnh hưởng của các nhân tố tới ý định sử dụng và mức độ sử dụng Internet Banking của khách hàng hiện tại và khách hàng tiềm năng ở các NHTM trong bối cảnh nền kinh tế chuyển đổi.

- Xây dựng được khung lý thuyết về việc sử dụng Internet Banking của khách hàng ở NHTM phù hợp với nền kinh tế chuyển đổi.

1.7.2. Về mặt thực tiễn

- Kết hợp việc thu thập các số liệu thông qua phỏng vấn sâu nhà quản lý, nhân viên ngân hàng đang làm việc trong lĩnh vực Internet Banking và khảo sát đối tượng khách hàng có quan hệ giao dịch với ngân hàng, tác giả tiến hành kiểm định các giả thuyết từ đó sẽ xác định được nhân tố nào có ảnh hưởng tới ý định sử dụng dịch vụ Internet Banking (đối với khách hàng chưa sử dụng) và tới mức độ sử dụng dịch vụ Internet Banking (đối với khách hàng đang sử dụng) tại các NHTM Việt Nam. Nghiên cứu của tác giả cũng đã xếp hạng mức độ ảnh hưởng nhân tố ảnh hưởng của các nhân tố đến ý định/mức độ sử dụng Internet Banking. Các phát hiện của nghiên cứu đã đưa ra các gợi ý cho các NHTM Việt Nam trong việc hoạch định chiến lược áp dụng phù hợp với từng nhóm khách hàng (đang sử dụng, chưa sử dụng) nhằm gia tăng khách hàng sử dụng và tăng mức độ sử dụng dịch vụ này.

- Kết quả nghiên cứu cũng giúp cho NHTM Việt Nam đưa ra chiến lược cụ thể phù hợp cho từng phân khúc thị trường (theo độ tuổi, giới tính, trình độ học vấn, nơi ở) để từ đó gia tăng khách hàng sử dụng và mức độ sử dụng dịch vụ Internet Banking, giảm chi phí và tăng lợi nhuận cho ngân hàng.

1.8. Cấu trúc của luận án

Luận án kết cấu gồm 7 chương:

• Chương 1: Giới thiệu

• Chương 2: Internet Banking và thực trạng Internet Banking ở Việt Nam

• Chương 3: Các lý thuyết nền tảng cho nghiên cứu hành vi chấp nhận sử dụng Internet Banking

• Chương 4: Mô hình và giả thuyết nghiên cứu

• Chương 5: Phỏng vấn sâu và phát triển bảng hỏi

• Chương 6: Khảo sát và phân tích dữ liệu

• Chương 7: Kết quả nghiên cứu và khuyến nghị

CHƯƠNG 2: INTERNET BANKING VÀ THỰC TRẠNG INTERNET BANKING Ở VIỆT NAM

2.1. Internet Banking

2.1.1. Sự hình thành và phát triển của Internet Banking

Internet Banking là một dịch vụ được cung ứng khá sớm ở các nước trên thế giới, năm 1980 dịch vụ này được cung ứng bởi một ngân hàng ở Scotland (Tait and Davis, 1989). Tuy nhiên, các dịch vụ này đã sớm chấm dứt vì nó không được các khách hàng của ngân hàng chấp nhận và sử dụng. Đến năm 1990, với sự tăng trưởng nhanh chóng của công nghệ thông tin và dịch vụ điện tử, các ngân hàng đã bắt đầu khởi động một lần nữa lại cung ứng dịch vụ này (Daniel, 1999). Dịch vụ Internet Banking ngày càng được mở rộng cung ứng bởi các ngân hàng tại nhiều quốc gia trên thế giới.

Dịch vụ Internet Banking phát triển mạnh nhất ở các nước phát triển (Úc, Mỹ, Thổ Nhĩ Kỳ). Ở Úc dịch vụ Internet Banking có từ năm 1995, thực hiện giao dịch điện tử, thanh toán các hóa đơn dịch vụ. Dịch vụ này ngày càng được cung cấp bởi các ngân hàng, nhưng lợi nhuận từ dịch vụ này chưa cao, khách hàng doanh nghiệp nhỏ sử dụng không nhiều. Năm 1997, ở Thổ Nhĩ Kỳ dịch vụ Internet Banking đã ra đời. Thời gian đầu chỉ có 2 ngân hàng cung ứng và ngày càng tăng số lượng ngân hàng cung ứng dịch vụ này (Ozdemir và cộng sự, 2008). Ở Mỹ, dịch vụ Internet Banking sơ khai năm 1998, năm 2000 có số lượng nhỏ các ngân hàng cung ứng dịch vụ này nhưng đến năm 2001 có sự thay đổi lớn có hơn 50% ngân hàng cung ứng dịch vụ chủ yếu là các ngân hàng lớn (Karen và cộng sự (2001) và trong số đó đã có 88,8% các ngân hàng cung cấp dịch vụ "kiểm tra số dư" và dịch vụ "chuyển tiền" thông qua trang web của họ, 78

% ngân hàng đã cung cấp dịch vụ thanh toán hóa đơn và 60% đã cung cấp dịch vụ tín dụng (Wright, 2002).

Ngân hàng ở các nước đang phát triển cũng dần cung ứng dịch vụ Internet Banking nhưng với tốc độ chậm hơn các nước phát triển. Ấn Độ năm 2008 đã có trang web, 62% số ngân hàng có giao dịch qua Internet (Malhotra, 2010) nhưng việc sử dụng dịch vụ này ở các ngân hàng tư nhân, nhà nước, nước ngoài thì không đồng đều (chủ yếu là ở ngân hàng nhà nước). Tại Thái Lan, dịch vụ Internet Banking được cung cấp từ năm 1995. Đặc biệt sau cuộc khủng khoảng tài chính năm 1997, các ngân hàng Thái chịu sức ép phải cắt giảm chi phí đã chuyển hướng sang đẩy mạnh cung cấp các dịch vụ Internet Banking, họ xem đây là một giải pháp để giảm chi phí nhân công và tăng độ thoả mãn của khách hàng, hơn nửa số người sử dụng Internet đều quan tâm tới việc sử dụng dịch vụ Internet Banking cho các hoạt động chuyển tiền, thanh toán

(Koedrabruen, 2002). Dịch vụ Internet Banking cũng đã được cung ứng bởi các ngân hàng lớn ở Brunei (Seyal và cộng sự, 2011) nhưng số lượng khách hàng sử dụng dịch vụ chưa nhiều.

2.1.2. Khái niệm Internet Banking

Khái niệm Internet Banking hiện nay đối với một số người còn khá là mới mẻ, có khá nhiều cách định nghĩa về Internet Banking.

Theo Karen và cộng sự (2000), Internet Banking là một kênh phân phối từ xa các dịch vụ ngân hàng. Các dịch vụ này bao gồm dịch vụ truyền thống, chẳng hạn như mở một tài khoản tiền gửi hoặc chuyển tiền giữa các tài khoản khác nhau, và các dịch vụ ngân hàng mới, chẳng hạn như hóa đơn điện tử (cho phép khách hàng nhận và thanh toán các hóa đơn trên trang web của ngân hàng). Với dịch vụ Internet Banking, khách hàng chỉ cần nhấp chuột có thể truy cập vào hầu hết các loại giao dịch của ngân hàng, ngoại trừ rút tiền (De Young, 2001). Nó là dịch vụ ngân hàng điện tử dùng để thực hiện các giao dịch qua mạng máy vi tính (Giglio, 2002). Nó khác với ngân hàng trực tuyến, ngân hàng có kết nối Internet, ở bất kỳ vị trí nào trên thế giới là khách hàng có thể truy cập vào trang web của ngân hàng từ bất kỳ máy tính cá nhân có nối mạng Internet để thực hiện các giao dịch qua ngân hàng (Bradley and Stewart, 2003; Loyd, 2007; Shao, 2007; Lee, 2009). Pikkarainen and Pahnil (2004) đã định nghĩa Internet Banking như một cổng thông tin Internet được sử dụng bởi khách hàng đối với các loại dịch vụ ngân hàng khác nhau, kể cả việc thanh toán hóa đơn để đầu tư. Ramath và cộng sự (2010) cho rằng: Internet Banking là sáng kiến mới nhất trong các dịch vụ ngân hàng hiện đại, thẻ ATM, Tele ngân hàng, tín dụng và thẻ ghi nợ và Internet Banking đã nổi lên như các kênh phân phối hiệu quả cho các sản phẩm ngân hàng truyền thống. Chang (2003), Sullivan and Wang (2005) xem Internet Banking như là một sự đổi mới quá trình, theo đó khách hàng tự thực hiện các giao dịch ngân hàng của riêng mình mà không cần đến giao dịch viên ngân hàng. Nó cũng cho phép người không phải là khách hàng của ngân hàng vào các trang web của ngân hàng qua mạng công cộng trong khi Mobile Banking hoặc máy tính ngân hàng chỉ cung cấp mạng lưới khép kín giới hạn cho khách hàng hiện có. Sara (2007) cho rằng Internet Banking là một dịch vụ ngân hàng bao gồm việc giới thiệu các dịch vụ ngân hàng, các hình thức cho vay, truy vấn số dư tài khoản, chuyển tiền và... được cung cấp bởi một ngân hàng thông qua Internet. Dịch vụ Internet Banking là một dịch vụ:

- Khách hàng không cần phải mua thêm bất kỳ phần mềm, hay lưu trữ dữ liệu trên máy tính của mình hoặc sao lưu thông tin, vì tất cả các giao dịch xảy ra trên máy chủ ngân hàng qua Internet.

- Khách hàng có thể thực hiện các dịch vụ ngân hàng của họ ở bất cứ nơi nào họ thích, nhưng họ cần phải có một máy tính, một modem, Wi-Fi hay 3G bất kể họ đang ở đâu (ví dụ như ở nhà, tại văn phòng, hoặc ở một nơi ngoài nước).

- Khách hàng có thể sử dụng các dịch vụ ngân hàng 24 giờ một ngày, 7 ngày một tuần và 365 ngày một năm.

Ở Việt Nam: Theo thông tư 29/2011/TT-NHNN Quy định về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên Internet: Dịch vụ ngân hàng trên Internet (dịch vụ Internet Banking) là các dịch vụ ngân hàng được cung cấp thông qua mạng Internet, bao gồm: thông tin về đơn vị cung cấp dịch vụ và các dịch vụ của đơn vị; dịch vụ tra cứu thông tin như: tra cứu thông tin khách hàng, tài khoản, truy vấn số dư và các thông tin khác; thực hiện các giao dịch tài chính trực tuyến như: dịch vụ về tài khoản, chuyển khoản, cấp tín dụng, thanh toán qua tài khoản và các dịch vụ khác theo quy định của Ngân hàng Nhà nước.

Internet Banking là một dịch vụ mà các ngân hàng cung cấp cho khách hàng thông qua Internet để thực hiện việc truy vấn thông tin về tài khoản, chuyển tiền, thanh toán hóa đơn, mở tài khoản trực tuyến, đăng ký mở thẻ, đăng ký vay trực tuyến,... trên website của Ngân hàng tại bất cứ điểm truy cập Internet nào và vào bất cứ thời điểm nào mà không cần phải đến các quầy giao dịch của ngân hàng (‘Internet Banking’ 2014). Internet Banking là kênh phân phối sản phẩm dịch vụ tới tận nhà, văn phòng, trường học, đến bất kỳ nơi đâu và bất cứ lúc nào. Với máy tính kết nối Internet, bạn sẽ được cung cấp và được hướng dẫn các sản phẩm, các dịch vụ của ngân hàng (Nguyễn Trường Giang, 2008).

Như vậy, có khá nhiều cách định nghĩa khác nhau về Internet Banking, nhưng một khái niệm đầy đủ về Internet Banking theo tôi: Internet banking là một dịch vụ ngân hàng điện tử, là kênh phân phối từ xa các dịch vụ ngân hàng, và chỉ với một thiết bị (máy tính, điện thoại di động...) có kết nối Internet, khách hàng có thể thực hiện các dịch vụ của ngân hàng mọi lúc, mọi nơi (trừ rút tiền mặt).

2.1.3. Các cấp độ của Internet Banking

Thulani và cộng sự (2009) đã tổng hợp từ nghiên cứu trước và chỉ ra rằng Internet Banking được chia thành ba cấp độ: Cấp độ cung cấp thông tin, cấp độ trao đổi thông tin, cấp độ giao dịch.

+ Cấp độ cung cấp thông tin (Informational): Đây là cấp độ cơ bản đầu tiên của dịch vụ Internet Banking. Ở cấp độ này, ngân hàng marketing các thông tin về sản phẩm và dịch vụ của mình trên trang web, các thông tin này được lưu trữ trên máy chủ

hoàn toàn độc lập với các dữ liệu của ngân hàng. Rủi ro đối với ngân hàng, khách hàng tương đối thấp vì không có sự liên kết giữa máy chủ của Internet Banking với mạng nội bộ của ngân hàng.

+ Cấp độ trao đổi thông tin (Communicative): Internet Banking cho phép trao đổi thông tin giữa khách hàng và hệ thống ngân hàng. Những thông tin trao đổi chỉ giới hạn trong các hoạt động như thư điện tử, truy vấn thông tin tài khoản, xin cấp tín dụng, cập nhật dữ liệu (tên và địa chỉ). Ở cấp độ này, khách hàng không được phép thực hiện bất kỳ hoạt động chuyển tiền nào. Một số loại hình được cung cấp trên Internet Banking là truy vấn thông tin tài khoản; truy vấn thông tin chi tiết các giao dịch, xem biểu phí, tỷ giá, lãi suất, cập nhật dữ liệu cá nhân. Cấp độ này mức độ rủi ro cao hơn cấp độ cung cấp thông tin (vì máy chủ có thể được kết nối với mạng nội bộ của ngân hàng).

+ Cấp độ giao dịch (Advanced Transactional): Internet Banking cho phép khách hàng thực hiện các giao dịch điện tử với ngân hàng. Các giao dịch mà khách hàng có thể thực hiện được như: hoạt động mở tài khoản, truy vấn thông tin, mua sắm, thanh toán hóa đơn, chuyển tiền. Cấp độ giao dịch có mức độ rủi ro cao nhất vì máy chủ Internet Banking được kết nối với mạng nội bộ ngân hàng (hoặc đơn vị cung cấp phần mềm). Do vậy, ở cấp độ này ngân hàng cần phải có sự quản lý, kiểm soát chặt chẽ.

2.1.4. Lợi ích của Internet Banking

Internet Banking cung cấp lợi thế nhất định so với các dịch vụ ngân hàng truyền thống. Internet Banking mang lại lợi ích cho cả ngân hàng và khách hàng.

2.1.4.1. Lợi ích đối với ngân hàng

Internet Banking mang lại nhiều lợi ích cho ngân hàng. Những lợi ích chính cho các ngân hàng khi cung cấp dịch vụ Internet Banking là tiết kiệm chi phí, đạt những phân khúc thị trường mới, hiệu quả, nâng cao uy tín của ngân hàng và dịch vụ khách hàng với sự hài lòng tốt hơn (Jayawardhena và cộng sự, 2000).

Dịch vụ Internet Banking giúp ngân hàng tiết kiệm chi phí, tăng lợi nhuận và hiệu quả hoạt động (Malhotra, 2010). Ngân hàng có thể tiết kiệm được chi phí, nó là kênh phân phối rẻ nhất cho các sản phẩm của ngân hàng (Giglio, 2002). So với các dịch vụ truyền thống, chi phí hoạt động của dịch vụ Internet Banking thấp hơn và chỉ chiếm khoảng 15% - 20% doanh thu (trong khi dịch vụ truyền thống chiếm tới 50% - 60% doanh thu) và hơn nữa, chi phí để thiết lập dịch vụ Internet Banking thấp hơn nhiều so với việc thiết lập một chi nhánh ngân hàng. Ngoài ra chi phí thực hiện giao dịch điện tử ít hơn nhiều so với chi phí thực hiện giao dịch tại chi nhánh ngân hàng (Sara, 2007).

Internet Banking chi phí rẻ hơn so với các kênh khác. Để thực hiện giao dịch trực tiếp tại một chi nhánh ngân hàng chi phí lớn hơn gấp 11 lần so với thực hiện qua dịch vụ Internet Banking và đây cũng là lý do mà các ngân hàng ở Anh cung ứng dịch vụ này. Ngân hàng có thể giảm chi phí do có thể giảm mạng lưới chi nhánh, giảm bớt số lượng nhân viên giao dịch (Howcroft và cộng sự, 2002). Trong nghiên cứu của Thulani và cộng sự (2009) cũng khẳng định lợi ích của dịch vụ Internet Banking đối với ngân hàng là giảm chi phí.

Chất lượng dịch vụ Internet Banking không ngừng cải thiện, ngày càng cung cấp nhiều tiện ích, khách hàng có thể thỏa mãn các nhu cầu giao dịch, chất lượng của dịch vụ này. Điều đó khiến tạo ra một lượng khách mới cho ngân hàng, tăng lòng trung thành của khách hàng, tăng khả năng cạnh tranh cho các ngân hàng (Thulani và cộng sự, 2009). Lợi ích đằng sau việc cung cấp dịch vụ Internet Banking là tăng lòng trung thành của khách hàng, giảm bớt số lượng khách hàng chuyển sang các dịch vụ tài chính khác, việc cung ứng dịch vụ Internet Banking tạo lợi thế cạnh tranh cho các ngân hàng (Sara, 2007). Các ngân hàng cung ứng dịch vụ Internet Banking để đáp ứng sự cạnh tranh ngày càng tăng (Malhotra, 2010). Internet Banking được cho là cải thiện sự hài lòng của khách hàng vì nó có thể cung cấp dịch vụ nhanh hơn, dễ dàng hơn, và đáng tin cậy hơn khi khách hàng truy cập vào trang web của ngân hàng thực hiện các dịch vụ ngân hàng ở Hồng Kông (Yiu và cộng sự, 2007) từ đó tăng lòng trung thành của khách hàng.

Internet Banking cung cấp dịch vụ mọi lúc, mọi nơi trong suốt 24 giờ mỗi ngày và 7 ngày một tuần; thông qua mạng Internet, ngân hàng có thể cung cấp một loạt các dịch vụ ngân hàng, khách hàng có thể tìm hiểu được các sản phẩm dịch vụ của ngân hàng ở bất cứ đâu, vào bất cứ thời điểm nào. Internet Banking là công cụ giúp ngân hàng quảng bá, khuếch trương thương hiệu một cách hiệu quả, từ đó nâng cao khả năng cạnh tranh của ngân hàng. Khi khách hàng cảm thấy hài lòng về dịch vụ Internet Banking do ngân hàng cung cấp, từ đó thông tin sẽ được lan truyền tạo hiệu ứng tăng số lượng khách hàng mới mà ít tốn kém chi phí, giúp ngân hàng có thể quảng bá hoạt động của mình (Sara, 2007). Jenkins and Hatice (2007) cho rằng: mặc dù các ngân hàng cung ứng dịch vụ này với khoản thu nhập từ dịch vụ không như kì vọng, trong khi chi phí đầu tư khởi đầu cho nó là không nhỏ song họ cung ứng vì sự phát triển của ngân hàng trong tương lai.