Bảng 2.3: Tình hình thanh toán qua POS/EFTPOS/EDC

2013 | 2014 | 2015 | Quý II/2016 | |

Số lượng thiết bị | 129.653 | 172.032 | 223.381 | 239.221 |

Số lượng món giao dịch (triệu món) | 7,037 | 9,957 | 17,330 | 21,792 |

Giá trị giao dịch (tỷ đồng) | 35.977 | 42.600 | 54.630 | 60.567 |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 2

Các nhân tố ảnh hưởng tới việc sử dụng Internet Banking của khách hàng ở các ngân hàng thương mại Việt Nam - 2 -

Internet Banking Và Thực Trạng Internet Banking Ở Việt Nam

Internet Banking Và Thực Trạng Internet Banking Ở Việt Nam -

Hạn Chế Của Dịch Vụ Internet Banking

Hạn Chế Của Dịch Vụ Internet Banking -

Các Lý Thuyết Nền Tảng Cho Nghiên Cứu Hành Vi Chấp Nhận Sử Dụng Internet Banking Của Khách Hàng

Các Lý Thuyết Nền Tảng Cho Nghiên Cứu Hành Vi Chấp Nhận Sử Dụng Internet Banking Của Khách Hàng -

Lý Thuyết Sự Đổi Mới (Diffusion Of Innovation Theory -Idt)

Lý Thuyết Sự Đổi Mới (Diffusion Of Innovation Theory -Idt) -

Định Nghĩa Các Nhân Tố Sử Dụng Trong Mô Hình Nghiên Cứu

Định Nghĩa Các Nhân Tố Sử Dụng Trong Mô Hình Nghiên Cứu

Xem toàn bộ 290 trang tài liệu này.

Nguồn: Ngân hàng Nhà nước

Theo số liệu thống kê của NHNN trên cho thấy số lượng thiết bị POS tăng khá nhanh. Năm 2013 có 129.653 thiết bị nhưng đến 2015 là 223.381 tăng gấp gần 2 lần so với năm 2013. Số lượng món, giá trị giao dịch cũng tăng khá cao, năm 2013 có 7,037 triệu món tương đương với giá trị giao dịch 35.977 tỷ đồng thì đến 2015 con số này là 17,330 triệu món với giá trị giao dịch 54.630 tỷ đồng và đến quý II/2016 số lượng món giao dịch đã đạt 21,792 tương đương với giá trị giao dịch

60.567 tỷ . Đứng đầu trong số các ngân hàng có nhiều POS nhất là Agribank tiếp theo là Eximbank và Sacombank. Đến nay, nhận thức của xã hội đã có những chuyển biến rõ nét và tích cực thể hiện số lượng, giá trị thanh toán qua POS tăng nhanh, hiệu quả và chất lượng hơn. Hiện nay, NHNN đã chấp thuận cho 7 NHTM triển khai dịch vụ mPOS (POS trên thiết bị di động) thí điểm sử dụng hóa đơn thanh toán điện tử (Bùi Quang Tiên, 2015). Điều này chứng tỏ rằng, các ngân hàng thương mại đã và đang giúp người tiêu dùng Việt Nam chuyển dần thói quen tiêu dùng tiền mặt sang thanh toán không dùng tiền mặt.

![]()

Phone Banking

Dịch vụ Phone Banking là dịch vụ ngân hàng điện tử qua điện thoại cố định, khách hàng sử dụng điện thoại gọi đến số máy cố định của ngân hàng để thực hiện các giao dịch hay kiểm tra thông tin tài khoản. Dịch vụ này các ngân hàng cung cấp như là dịch vụ hỗ trợ khách hàng không thu phí mặc dù khách hàng có thể không mở tài khoản tại ngân hàng. Theo thống kê của Cục công nghệ thông tin NHNN tính đến thời điểm tháng 6/2013 có 10% (6/53) ngân hàng triển khai dịch vụ Phone banking.

Mobile Banking

Mobile Banking là dịch vụ ngân hàng điện tử qua điện thoại di động, cho phép khách hàng thông qua điện thoại di động có thể thực hiện được các giao dịch qua ngân hàng như thanh toán, truy cập các thông tin về tài khoản, tra cứu lãi suất... Mobile Banking có tính ưu việt hơn so với các loại hình ngân hàng điện tử khác là tính di động, tính tức thời, tính cá thể hóa. Mobile banking mới chỉ phát triển trong 5 năm trở lại đây ở Việt Nam và mới chỉ đạt được những thành công khiêm tốn. Dịch vụ mobile banking tuy phát triển sau nhưng có tốc độ tăng trưởng đáng ghi nhận. Tại lễ Vinh danh Mybank 2014, ngân hàng TPbank được giữ vị trí số 1 về mobile banking. Theo số liệu thống kê cho thấy tỷ lệ khách hàng sử dụng sau khi đăng ký trên mobile banking cao hơn trên Internet Banking. Tỷ lệ khách hàng có giao dịch mobile banking trên 50% cao gần gấp 2 lần Internet Banking. Với hơn 20% dân số sử dụng smart phone, mobile banking sẽ tất yếu trở thành kênh giao dịch phổ biến nhất trong thời gian tới (Như Trang, 2014)

Home Banking

Home Banking là dịch vụ ngân hàng điện tử tại nhà qua hệ thống máy tính Intranet, để thực hiện dịch vụ này thì ngân hàng phải đặt đường truyền riêng cho từng hàng vì vậy chi phí sử dụng dịch vụ này cao. Ở Việt Nam, khách hàng sử dụng loại dịch vụ này thường là khách hàng doanh nghiệp. Với Home Banking, khách hàng có thể thực hiện giao dịch 24/7, với máy tính kết nối Internet, khách hàng đăng nhập vào hệ thống thanh toán trực tuyến với chữ ký điện tử để thực hiện thanh toán. Home Banking có tính bảo mật cao, cơ chế bảo mật là xác thực số điện thoại kết nối, có đường truyền riêng, xác thực người sử dụng và mật khẩu, xác thực máy tính, chữ ký điện tử, chứng từ điện tử. Do chi phí cung cấp dịch vụ này cao, vì vậy hiện nay có rất ít ngân hàng cung cấp dịch vụ này.

![]()

Internet Banking

Internet Banking là dịch vụ ngân hàng điện tử qua mạng máy tính toàn cầu. Để tham gia, khách hàng truy cập vào website của ngân hàng và thực hiện giao dịch, truy cập thông tin cần thiết. Khách hàng cũng có thể truy cập vào các website khác để mua hàng và thực hiện thanh toán với ngân hàng. Dịch vụ này được các ngân hàng ngày

càng chú trọng với nhiều tiện ích gia tăng. Internet Banking mang lại lợi ích cho cả ngân hàng lẫn khách hàng. Tính đến thời điểm cuối năm 2014, các NHTM Việt Nam đều cung ứng dịch vụ này với nhiều tiện ích. Số lượng khách hàng sử dụng dịch vụ này ngày càng tăng tuy nhiên khách hàng sử dụng không nhiều. Lý do cho điều này là khách hàng còn e ngại về tính bảo mật, họ ngại phức tạp của loại dịch vụ này.

2.2.2. Thực trạng Internet Banking ở Việt Nam

2.2.2.1. Tình hình triển khai Internet Banking

Phát triển dịch vụ ngân hàng dựa trên nền tảng công nghệ thông tin, ngân hàng điện tử là xu hướng tất yếu, mang tính khách quan. Dịch vụ Internet Banking là kênh giao dịch điện tử được Ngân hàng Việt Nam đưa vào sử dụng chính thức từ năm 2004. Tuy nhiên dịch vụ Internet Banking sơ khai có từ năm 2001 dưới hình thức dịch vụ ngân hàng điện tử trên Internet. Ngày 29/01/2001, Deutsche Bank Việt Nam công bố sản phẩm mang tên gọi “DB- Direct Internet” đánh dấu lần đầu tiên sự xuất hiện dịch vụ ngân hàng điện tử trên Internet ở Việt Nam. Đến tháng 10/2001, Citibank giới thiệu dịch vụ ngân hàng điện tử trên nền Internet với tên gọi “CitiDirect” phiên bản 4.1 ở Việt Nam với chức năng đơn giản là cung cấp thông tin về tài khoản trên mạng Internet. Lúc đầu Internet Banking chỉ cung cấp một số dịch vụ cơ bản chỉ có ở ngân hàng lớn (Phạm Hồng Vân, 2005), sau đó các ngân hàng đều cung cấp dịch vụ này.Theo thống kê IDG- BIU (Business Intelligence Unit) quý 3/2013 có tới 40 ngân hàng có dịch vụ Internet Banking, số lượng khách hàng sử dụng dịch vụ Internet Banking tăng 35% so với năm 2010 (Hội thảo Internet Banking, 2013). Đến hết ngày 31/12/2014 có 100% các ngân hàng cung cấp dịch vụ Internet Banking.

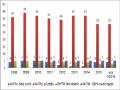

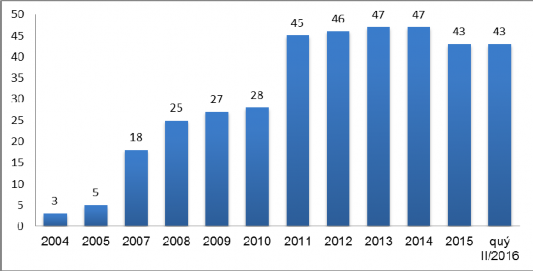

Số lượng các NHTM cung cấp các dịch vụ dịch vụ Internet Banking ngày càng tăng, điều này chứng tỏ có sự thay đổi trong hoạt động của các ngân hàng nhằm phục vụ tốt hơn khách hàng. Biểu đồ 2.2 dưới đây cho thấy sự gia tăng không ngừng về số lượng các ngân hàng cung ứng dịch vụ Internet Banking ở Việt Nam giai đoạn từ 2004- 2016.

Biểu đồ 2.2: Số lượng NHTM Việt Nam cung ứng dịch vụ Internet Banking

Nguồn: Báo cáo Thương mại điện tử và theo thống kê của tác giả

Internet Banking là dịch vụ ngân hàng qua Internet, chỉ cần một chiếc máy tính hay một thiết bị điện tử cầm tay có truy cập Internet cùng với mã truy cập (OTP) do ngân hàng cung cấp, người truy cập có thể thực hiện các giao dịch với ngân hàng. Nếu năm 2004, mới chỉ có 3 ngân hàng tham gia cung cấp dịch vụ ngân hàng trực tuyến, thì đến năm 2007 con số này đã lên đến 18 ngân hàng và cho đến thời điểm cuối năm 2012 có tới 46/50 ngân hàng đang hoạt động tại Việt Nam cung cấp dịch vụ Internet Banking (chiếm 92%) và đến năm 2013 đạt 100% ngân hàng.

2.2.2.2. Các tiện ích của Internet Banking

Với dịch vụ Internet Banking, khách hàng có thể truy cập thông tin tài khoản, xem số dư tài khoản, tra cứu tài khoản theo thời gian hay tra cứu thông tin của các loại thẻ tín dụng, thẻ ghi Nợ, gửi tiết kiệm, đăng ký vay, ...thực hiện các giao dịch tài chính, thương mại một cách thuận tiện, an toàn và nhanh chóng hơn.

Các NHTM Việt Nam hiện nay đều cung ứng dịch vụ Internet Banking với nhiều tiện ích như Bảng 2.4 dưới đây:

Bảng 2.4: Tiện ích của Internet Banking ở các NHTM Việt Nam

Tên ngân hàng | Đăng kí trực tuyến | In Sao kê | Truy vấn Thông tin | Chuyển Khoản | Thanh toán Hóa đơn | Dịch vụ Gửi tiền | Chuyển đổi ngoại tệ | Dịch vụ khác | |

1 | Á Châu | x | x | x | x | ||||

2 | Tiên Phong | x | x | x | x | x | x | x | |

3 | Đông Á | x | x | x | x | x | |||

4 | Đại Dương | x | x | x | x | x | |||

5 | An Bình | x | x | x | x | ||||

6 | Bắc Á | x | x | x | x | ||||

7 | Dầu khí toàn cầu | x | x | x | x | x | x | ||

8 | Bản Việt | x | x | x | x | x | x | ||

9 | Hàng Hải | x | x | x | x | ||||

10 | Kỹ thương | x | x | x | x | x | x | x | x |

11 | Kiên Long | x | x | x | x | ||||

12 | Nam Á | x | x | x | x | x | x | ||

13 | Quốc dân | x | x | x | x | x | |||

14 | Phát triển Tp HCM | x | x | x | x | x | |||

15 | Phương Đông | x | x | x | x | x | x | ||

16 | Quân đội | x | x | x | x | x | |||

17 | Đại chúng | x | x | x | x | x | |||

18 | Quốc tế | x | x | x | x | x | |||

19 | Sài Gòn | x | x | x | x | ||||

20 | Sài Gòn- Hà nội | x | x | x | x | x | x | x | |

21 | Sài gòn Công thương | x | x | x | x | x | |||

22 | Sài gòn thương tín | x | x | x | x | x | x | ||

23 | Việt Á | x | x | x | x | x | x | ||

24 | Bảo Việt | x | x | x | x | x | x | ||

25 | Việt Nam Thương Tín | x | x | x | x | x | |||

26 | Xăng dầu Petrolimex | x | x | x | x | ||||

27 | Xuất nhập khẩu | x | x | x | x | x | x | x | |

38 | Bưu điện Liên Việt | x | x | x | x | x | |||

29 | Ngoại thương VN | x | x | x | x | x | x | x | |

30 | Công thương VN | x | x | x | x | x | |||

31 | Đầu tư phát triển VN | x | x | x | x | ||||

32 | NNo&PTNT VN | x | x | x | x | ||||

33 | Việt Nam Thịnh Vượng | x | x | x | x | x | |||

34 | Đông Nam Á | x | x | x | x | x | x | ||

35 | TNHH MTV Xây dựng | x | x | x | x |

Nguồn: Tác giả tổng hợp(quý 2/2016)

Các tiện ích mà các ngân hàng thương mại Việt Nam cung cấp hiện nay:

Đăng ký trực tuyến

Truy vấn thông tin:

Tra cứu thông tin tài khoản (tài khoản thanh toán, tài khoản thẻ ghi Nợ, tín dụng)

Tra cứu, in sao kê tài khoản

Thanh toán:

Chuyển khoản trong cùng hệ thống hoặc khác hệ thống

Thanh toán hóa đơn hàng hóa dịch vụ (hóa đơn điện, nước, du lịch…)

Dịch vụ gửi tiền

Chuyển đổi ngoại tệ

Dịch vụ khác: như đăng ký sử dụng, thay đổi các dịch vụ điện tử khác, đăng ký dịch vụ nhận sao kê giao dịch hàng tháng qua email, chuyển tiền nhận bằng chứng minh thư, tra cứu lãi, tỷ giá, nạp tiền điện thoại....

Tính đến quý 2/2016, gần như các NHTM đều cung cấp tính năng chuyển khoản và thanh toán các hóa đơn, truy vấn thông tin tài khoản, sao kê giao dịch. Một số ngân hàng đã bắt đầu cung ứng dịch vụ nâng cao như gửi tiền (Vietcombank, Techcombank, Sacombank...), đổi ngoại tệ (Techcombank), vay tiền trực tuyến thế chấp bằng số dư tiền gửi có kỳ hạn (ACB), mở L/C (VIB)... Những ngân hàng cung ứng nhiều tính năng và thực hiện tốt dịch vụ Internet Banking phải kể đến là Vietcombank, Techcombank, SHB. Theo bảng đánh giá xếp hạng ngân hàng và tài chính toàn cầu năm 2014, Ngân hàng Techcombank là ngân hàng được đánh giá là ngân hàng có dịch vụ ngân hàng tốt nhất và cũng là ngân hàng có dịch vụ Internet Banking tốt nhất Việt Nam (Global Banking & Finance Review Awards, 2014).Tuy nhiên, đa số các NHTM Việt Nam đều đang ở giai đoạn đầu của việc cung cấp dịch vụ Internet Banking và khách hàng mới chỉ thực hiện một số dịch vụ cơ bản như xem số dư, vấn tin tài khoản, chuyển khoản...chưa phát huy hết tiện ích, hiệu quả của dịch vụ Internet Banking.

2.2.2.3. Vấn đề an toàn, bảo mật

Các NHTM Việt Nam đều nhận thức được rằng một trong những vấn đề lớn mà khách hàng e ngại khi sử dụng dịch vụ Internet Banking là sự an toàn, tính bảo mật, khiến cho số lượng các khách hàng sử dụng dịch vụ này còn hạn chế. Để đảm bảo an toàn, bảo mật cho khách hàng giao dịch, các NHTM Việt Nam đã triển khai một số giải pháp góp phần đảm bảo tính an toàn và xác thực trong giao dịch. Hiện nay, các NHTM Việt Nam chủ yếu sử dụng phương pháp OTP Token và OTP SMS để đảm bảo an toàn và xác thực trong giao dịch: ngân hàng VCB sử dụng phương pháp OTP Token và xác thực bằng thẻ EMV; Ngân hàng Agribank sử dụng phương pháp OTP

SMS; Sài Gòn Thương Tín và Đông Á sử dụng đồng thời 2 phương pháp OTP Token và OTP SMS; ngân hàng Quốc Tế (VIB) sử dụng đồng thời 2 phương pháp OTP Token và OTP SMS, và kèm thêm chữ ký điện tử; ngân hàng ACB sử dụng phương pháp OTP SMS và chứng thư điện tử... Ngoài phương pháp xác thực như OTP SMS, OTP Token thì các ngân hàng còn sử dụng chứng thư điện tử, Smartcard…Techcombank là một trong những ngân hàng đầu tiên ở Việt Nam thử nghiệm và áp dụng cơ chế bảo mật RSA, một công nghệ bảo mật thuộc loại tiên tiến nhất trên thế giới hiện nay.

Từ những vụ đánh cắp thông tin cá nhân, lấy cắp tài khoản ngân hàng ở một số nước ở Châu Âu (Italy, Đức, Tây Ban Nha, Hà Lan) trong thời gian gần đây, virus Eurograbber đã được các tin tặc sử dụng để lấy cắp 36 triệu euro từ nhiều tài khoản ngân hàng (Thanh Thanh Lan, 2014), điều này càng khiến khách hàng sử dụng Internet Banking ở Việt Nam càng cảm thấy e ngại hơn khi sử dụng dịch vụ này. Trước thực trạng này, thời gian gần đây một số ngân hàng như BIDV, Vietcombank, VIB… đã triển khai nhiều giải pháp an toàn, bảo mật đồng thời đưa ra những lời cảnh báo, khuyến nghị để khách hàng sử dụng Internet Banking yên tâm, tiếp tục sử dụng dịch vụ: Cẩn trọng khi sử dụng máy tính nơi công cộng; Lưu giữ mật khẩu nơi an toàn; Không giao dịch, thanh toán với những website thiếu độ tin cậy và không rõ nguồn gốc xuất xứ ; Tuyệt đối không nhấn vào đường link của các email spam; Đăng ký sử dụng dịch vụ bảo mật OTP. Tuy nhiên, những rủi ro trong giao dịch một phần là do khách hàng sơ suất, mất cảnh giác.

Để đảm bảo an toàn, bảo mật cho khách hàng sử dụng dịch vụ Internet Banking, Ngân hàng Nhà nước đã ban hành Thông tư số 29/2011/TT-NHNN Quy định về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên Internet. Các NHTM phải xây dựng chính sách bảo mật, an toàn phù hợp, định kỳ hàng năm phải rà soát chỉnh sửa, phải có đội ngũ nhân sự đủ trình độ chuyên môn và công nghệ đáp ứng nhiệm vụ liên quan Internet Banking, có trang thiết bị theo yêu cầu, phải hướng dẫn khách hàng tự bảo đảm an toàn trong quá trình giao dịch và hàng năm các ngân hàng cần báo cáo số liệu thống kê về dịch vụ cung cấp, số lượng khách hàng sử dụng dịch vụ.

Theo số liệu thống kê của Cục công nghệ thông tin NHNN về công tác an toàn, bảo mật mạng năm 2014 cho thấy các TCTD đã triển khai áp dụng các tiêu chuẩn quốc tế về an ninh bảo mật, đã trang bị, lắp đặt và sử dụng các thiết bị, giải pháp bảo mật của những hãng có uy tín và có các cán bộ chuyên trách về an ninh bảo mật. Hầu hết các TCTD (92%) đã ban hành quy chế an toàn, bảo mật cho hệ thống công nghệ thông tin, có 60% TCTD đã sử dụng giải pháp IDS/IPS kiểm soát truy cập chống tấn công, phát hiện xâm nhập trái phép vào hệ thống công nghệ thông tin, có 48% TCTD có giải

pháp về an ninh bảo mật mạng cho website là web Application Firewall, có 81% TCTD có sử dụng giải pháp xác thực, cấp phép truy cập mạng.

Công tác an ninh bảo mật trong hoạt động ngân hàng (trong đó có dịch vụ Internet Banking) ngày càng được đặc biệt quan tâm của cả ngành ngân hàng nhằm ngăn ngừa và giảm thiểu ảnh hưởng trước những xu thế và thách thức mới, ngày càng tạo được niềm tin cho khách hàng sử dụng dịch vụ của ngân hàng.

2.2.2.4. Tình hình khách hàng sử dụng Internet Banking ở các NHTM Việt Nam

Kể từ khi mới bắt đầu xuất hiện tại Việt Nam năm 2004 cho đến nay, dịch vụ Internet Banking đang ngày càng phổ biến, thu hút ngày càng nhiều người sử dụng tuy nhiên số lượng người sử dụng chưa nhiều. Năm 2010, ở Việt Nam có 27,75% dân số sử dụng Internet chiếm 1,30% dân số thế giới nhưng số lượng người sử dụng Internet Banking chỉ có 1,02% dân số. Đây là tỷ lệ khá thấp so với các nước trong khu vực: Malaysia có 64,67% dân số sử dụng Internet chiếm 0,81% dân số thế giới và có 36,42% dân số sử dụng Internet Banking; Thái Lan 26,31% dân số sử dụng Internet chiếm 0,92% thế giới và có 4,71% dân số sử dụng Internet Banking (Nguyễn Duy Thanh, Cao Hào Thi, 2011). Theo ước tính, chỉ trong 3 năm từ 2011 đến cuối 2013, số người sử dụng dịch vụ Internet Banking đã tăng 45% (H.San, 2014). Với hơn 40% dân số sử dụng Internet, Việt Nam là thị trường tiềm năng để các ngân hàng mở rộng dịch vụ ngân hàng điện tử trong đó có dịch vụ Internet Banking. Đến nay các NHTM Việt Nam đã nhận thức lợi ích mà Internet Banking mang lại, các ngân hàng đều đã cung ứng dịch vụ Internet Banking nhưng ở mức độ khác nhau. Ngân hàng cung ứng dịch vụ này mạnh nhất phải kể đến các ngân hàng lớn như Techcombank, Vietcombank...

Lợi ích của Internet Banking mang lại cho khách hàng là rất lớn, nhưng số lượng cũng như giá trị giao dịch không lớn. Nhiều người sử dụng cảm thấy rất hứng thú trước lợi ích của dịch vụ Internet Banking mang lại nhưng trong khi đó một số người sử dụng lại cảm thấy rất e ngại về tính bảo mật, độ an toàn. Theo báo cáo thường niên năm 2013 của Ngân hàng nhà nước, giá trị giao dịch và số lượng giao thanh toán qua Internet năm 2013 tăng tương ứng 83% và 42% so với năm 2012. Tính trong 6 tháng đầu năm 2014 đạt 24 triệu giao dịch, tương ứng giá trị 311.000 tỷ đồng (Lê Chung, 2014). Mặc dù số lượng giao dịch, giá trị giao dịch tăng với tốc độ khá cao nhưng số lượng, giá trị giao dịch, số lượng khách hàng sử dụng Internet Banking còn thấp. Điều này là do khách hàng chưa hiểu thấu đáo về dịch vụ này, không biết những lợi ích, hiệu quả to lớn mà Internet Banking mang lại. Khách hàng cảm thấy lo sợ và e ngại khi sử dụng dịch vụ Internet Banking bởi vì họ sợ tài khoản ngân hàng, thông tin cá nhân bị đánh cấp với hacker. Người Việt Nam từ xưa có thói quen sử dụng tiền mặt,