Đồng thời, chỉ số Chi-square hiệu chỉnh (Chi-square/df) đạt 4,318 (McIver & Carmines, 1981), kết hợp với RMSEA = 0,053 (Steiger, 1990). Như vậy, dữ liệu phù hợp cho trường hợp nghiên cứu.

Bảng 4.9: Tổng hợp kết quả sau EFA thang đo VXH, việc làm của cá nhân

Mã biến | Hệ số tải chuẩn hóa (SLE) | Thống kê SMC | Hệ số Alpha | Độ tin cậy tổng hợp (CR) | Tổng phương sai trích (KMO) | |

TRU (lòng tin) | TRU1 | 0,682*** | 0,465 | 0,837 | 0,816 | 0,538 |

TRU2 | 0,470*** | 0,421 | ||||

TRU3 | 0,838*** | 0,702 | ||||

TRU4 | 0,873*** | 0,762 | ||||

COS (chia sẻ, tâm sự) | COS1 | 0,739*** | 0,546 | 0,861 | 0,875 | 0,637 |

COS2 | 0,851*** | 0,725 | ||||

COS3 | 0,807*** | 0,652 | ||||

COS4 | 0,791*** | 0,626 | ||||

REH (nhận sự giúp đỡ) | REH1 | 0,711*** | 0,506 | 0,863 | 0,832 | 0,559 |

REH2 | 0,589*** | 0,547 | ||||

REH3 | 0,790*** | 0,625 | ||||

REH4 | 0,871*** | 0,758 | ||||

BOR (giúp đỡ người khác) | BOR1 | 0,766*** | 0,586 | 0,898 | 0,909 | 0,715 |

BOR2 | 0,830*** | 0,688 | ||||

BOR3 | 0,923*** | 0,853 | ||||

BOR4 | 0,856*** | 0,733 | ||||

SASJ (hài lòng về việc làm) | SASJ1 | 0,879*** | 0,772 | 0,854 | 0,855 | 0,747 |

SASJ2 | 0,849*** | 0,721 | ||||

SASI (hài lòng về thu nhập từ việc làm) | SASI1 | 0,753*** | 0,566 | 0,826 | 0,836 | 0,721 |

SASI2 | 0,935*** | 0,874 |

Có thể bạn quan tâm!

-

Vốn xã hội tác động đến việc làm và thu nhập của hộ gia đình - 17

Vốn xã hội tác động đến việc làm và thu nhập của hộ gia đình - 17 -

Vốn Xã Hội Của Hộ Gia Đình Tại Địa Bàn Nghiên Cứu

Vốn Xã Hội Của Hộ Gia Đình Tại Địa Bàn Nghiên Cứu -

Thống Kê Mô Tả Các Thang Đo Vxh Của Cá Nhân

Thống Kê Mô Tả Các Thang Đo Vxh Của Cá Nhân -

Các Biến Đạt Mức Ý Nghĩa Thống Kê Theo Yêu Cầu

Các Biến Đạt Mức Ý Nghĩa Thống Kê Theo Yêu Cầu -

Vốn Xã Hội Hộ Gia Đình Với Thu Nhập Và Đa Dạng Hóa Thu Nhập Của Hộ Gia Đình

Vốn Xã Hội Hộ Gia Đình Với Thu Nhập Và Đa Dạng Hóa Thu Nhập Của Hộ Gia Đình -

Về Việc Làm Của Cá Nhân Và Hộ Gia Đình

Về Việc Làm Của Cá Nhân Và Hộ Gia Đình

Xem toàn bộ 222 trang tài liệu này.

Composite reliability (CR); Squared Multiple Correlations (SMC)

Nguồn: Tổng hợp từ kết quả thống kê dữ liệu của luận án (2021) Tính đơn nguyên: Từ kết quả thu được (Hình 4.2 hoặc Bảng 8,9,10 của phụ lục 5), không có tương quan giữa các sai số đo lường nên có thể kết luận, mô hình đạt tính đơn nguyên (Steenkamp & Van Trijp, 1991).

Giá trị phân biệt: Kiểm định hệ số tương quan giữa các khái niệm (các nhân tố) cho thấy, tất cả các hệ số tương quan của các khái niệm đều nhỏ hơn 1 (giá trị ước lượng) và có ý nghĩa thống kê ở mức 1% (Bảng 69 phụ lục 4). Vì vậy, các khái niệm trên đều đạt được giá trị phân biệt (Steenkamp & Vantrijp, 1991).

Độ tin cậy tổng hợp và phương sai trích

Bảng 4.10: Tổng hợp kết quả phân tích CFA

CR | AVE | MSV | MaxR(H) | REH | BOR | SASJ | TRU | COS | SASI | |

REH | 0,833 | 0,559 | 0,297 | 0,864 | 0,748 | |||||

BOR | 0,909 | 0,715 | 0,297 | 0,924 | 0,545*** | 0,846 | ||||

SASJ | 0,855 | 0,747 | 0,089 | 0,857 | 0,176*** | 0,298*** | 0,864 | |||

TRU | 0,816 | 0,538 | 0,197 | 0,870 | 0,226*** | 0,299*** | 0,101 | 0,733 | ||

COS | 0.875 | 0,637 | 0,206 | 0,881 | 0,366*** | 0,454*** | 0,085 | 0,444*** | 0,798 | |

SASI | 0,836 | 0,720 | 0,051 | 0,892 | 0,225*** | 0,221*** | ⁂ | 0,204*** | 0,197*** | 0,849 |

Ghi chú: *, ** và *** tương ứng với mức ý nghĩa 10*, 5% và 1%

Nguồn: Tính toán của tác giả (2021) Giá trị hội tụ: Theo kết quả phân tích cho thấy, tất cả các hệ số đã chuẩn hóa và chưa chuẩn hóa đều lớn hơn 0,5 (AVE>0,5) nên các nhân tố đạt giá trị hội tụ (Fornell & Larcker, 1981). Đồng thời, các giá trị nhóm biến đều có MSV <AVE (Bảng 4.10), nên có thể kết luận các nhân tố đạt giá trị hội tụ (Gerbing & Anderson, 1988; Hair & cộng sự, 1992). Kết quả (Bảng 4.9) cho thấy, tất cả các giá trị CR đều > 0,8; MSV < AVE và ASV < AVE. Như vậy, các khái niệm đạt tính đơn hướng, đạt độ tin cậy.

Kiểm định Boostrap

Mẫu nghiên cứu đạt 1.197 quan sát, số lượng quan sát này khá nhiều. Đồng thời, luận án sử dụng phương pháp chọn mẫu xác suất (ngẫu nhiên hệ thống) nên đảm bảo tính đại diện. Tuy nhiên, để khẳng định lại điều này, luận án thực hiện thêm kiểm định Boostrap. Luận án tiến hành lập lại 1000 lần từ mẫu ban đầu. Kết quả phân tích Boostrap cho thấy (Bảng 37 và 38, phụ lục 5), giá trị C.R ≥ 1,96 nghĩa là p-value ≤ 5%, kết luận độ lệch ≠ 0, có ý nghĩa thống kê ở mức tin cậy 95%. Như vậy, mô hình ước lượng ban đầu đảm bảo độ tin cậy.

4.4. Kết quả phân tích SEM

4.4.1. Vốn xã hội cá nhân tác động trực tiếp đến thu nhập và đa dạng hóa thu nhập của HGĐ

Vốn xã hội của cá nhân đo lường qua 4 nhóm nhân tố: lòng tin, mức độ chia sẻ, tâm sự, sự “có đi có lại” (giúp đỡ và nhận giúp đỡ người khác). Cá nhân là lao động chính của HGĐ (thu nhập cao nhất hoặc là người quyết định kinh tế, chi tiêu của HGĐ). Vì thế,

luận án kỳ vọng vốn xã hội của những cá nhân này có ảnh hưởng đến thu nhập và ĐDHTN của HGĐ.

Bảng 4.11: Mối quan hệ trực tiếp giữa VXH cá nhân với thu nhập và ĐDHTN của HGĐ

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy đã chuẩn hóa | S.E. | C.R. | P | |||

Biến phụ thuộc: thu nhập của HGĐ (INCF) | |||||||

INCF | <--- | TRU | -0,069** | -0,071 | 0,028 | -2,441 | 0,015 |

INCF | <--- | COS | 0,037 | 0,042 | 0,027 | 1,388 | 0,165 |

INCF | <--- | REH | -0,035 | -0,041 | 0,028 | -1,264 | 0,206 |

INCF | <--- | BOR | 0,026 | 0,035 | 0,025 | 1,047 | 0,295 |

Biến phụ thuộc: đa dạng hóa thu nhập của HGĐ (SID) | |||||||

SID | <--- | TRU | 0,001 | 0,004 | 0,010 | 0,137 | 0,891 |

SID | <--- | COS | 0,001 | 0,004 | 0,010 | 0,131 | 0,896 |

SID | <--- | REH | 0,03*** | 0,106 | 0,010 | 2,874 | 0,004 |

SID | <--- | BOR | -0,019** | -0,078 | 0,009 | -2,087 | 0,037 |

Ghi chú: *, ** & *** tương ứng với mức ý nghĩa 10%, 5% & 1%.

Nguồn: Tính toán của tác giả (2021)

Theo kết quả phân tích (Hình 4.3) cho thấy, vốn xã hội cá nhân có tác động trực tiếp đến thu nhập và ĐDHTN của HGĐ. Tuy nhiên, không phải tất cả các khía cạnh của vốn xã hội đều có ảnh hưởng, điều này cho thấy, các loại vốn xã hội khác nhau có tác động khác đến thu nhập và đa đạng hóa thu nhập của hộ gia đình. Cụ thể là: (i) lòng tin (TRU) và nhận sự giúp đỡ từ người khác (REH) có tác động trái chiều với thu nhập của HGĐ; (ii) sự có đi có lại (giúp đỡ người khác (BOR) và nhận giúp đỡ từ người khác (REH) có tác động đến ĐDHTN của HGĐ, trong đó nhận sự giúp đỡ từ người khác có tác động cùng chiều đến ĐDHTN của HGĐ, ngược lại giúp đỡ người khác (cho mượn tiền) có tác động trái chiều đến ĐDHTN của HGĐ (Bảng 4.11).

4.4.2. Vốn xã hội cá nhân tác động gián tiếp đến thu nhập và đa dạng hóa thu nhập của HGĐ

Vốn xã hội và việc làm của cá nhân có MQH trực tiếp với nhau, thông qua tình trạng việc làm (SHL về việc làm và thu nhập nhận được từ việc làm) vốn xã hội của cá nhân tác động đến thu nhập và ĐDHTN của HGĐ. Theo dữ liệu (Hình 4.4) cho thấy, vốn xã hội của cá nhân có tác động đến SHL của cá nhân (việc làm và thu nhập từ việc làm). Sự hài lòng về việc làm (SASJ) và SHL về thu nhập nhận được từ việc làm (SASI) có tác động đến thu nhập (INCF) và ĐDHTN (SID) của HGĐ.

Bảng 4.12: Mối quan hệ gián tiếp giữa VXH cá nhân với thu nhập và ĐDHTN của HGĐ

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy đã chuẩn hóa | S.E. | C.R. | P | |||

Biến phụ thuộc: sự hài lòng về việc làm của cá nhân (SASJ) | |||||||

SASJ | <--- | TRU | 0,067* | 0,062 | 0,039 | 1,690 | 0,091 |

SASJ | <--- | COS | -0,071* | -0,073 | 0,038 | -1,887 | 0,059 |

SASJ | <--- | REH | 0,059 | 0,063 | 0,039 | 1,528 | 0,127 |

SASJ | <--- | BOR | 0,268*** | 0,324 | 0,035 | 7,649 | 0,000 |

Biến phụ thuộc: sự hài lòng về thu nhập từ việc làm của cá nhân (SASI) | |||||||

SASI | <--- | TRU | 0,096*** | 0,130 | 0,028 | 3,471 | 0,000 |

SASI | <--- | COS | 0,023 | 0,035 | 0,026 | 0,897 | 0,370 |

SASI | <--- | REH | 0,088*** | 0,136 | 0,028 | 3,178 | 0,001 |

SASI | <--- | BOR | 0,091*** | 0,159 | 0,024 | 3,816 | 0,000 |

Biến phụ thuộc: thu nhập của HGĐ (INCF) | |||||||

INCF | <--- | TRU | -0,069** | -0,071 | 0,028 | -2,441 | 0,015 |

INCF | <--- | COS | 0,037 | 0,042 | 0,027 | 1,388 | 0,165 |

INCF | <--- | REH | -0,035 | -0,041 | 0,028 | -1,264 | 0,206 |

INCF | <--- | BOR | 0,026 | 0,035 | 0,025 | 1,047 | 0,295 |

INCF | <--- | SASJ | 0,184*** | 0,204 | 0,025 | 7,380 | 0,000 |

INCF | <--- | SASI | 0,013 | 0,010 | 0,036 | 0,367 | 0,713 |

Biến phụ thuộc: đa dạng hóa thu nhập của HGĐ (SID) | |||||||

SID | <--- | TRU | 0,001 | 0,004 | 0,010 | 0,137 | 0,891 |

SID | <--- | COS | 0,001 | 0,004 | 0,010 | 0,131 | 0,896 |

SID | <--- | REH | 0,03*** | 0,106 | 0,010 | 2,874 | 0,004 |

SID | <--- | BOR | -0,019** | -0,078 | 0,009 | -2,087 | 0,037 |

SID | <--- | SASJ | 0,003 | 0,009 | 0,009 | 0,312 | 0,755 |

SID | <--- | SASI | -0,038*** | -0,087 | 0,013 | -2,878 | 0,004 |

Ghi chú: *, ** & *** tương ứng với mức ý nghĩa 10%, 5% & 1%.

Nguồn: Tính toán của tác giả

Lòng tin (TRU), mức độ chia sẻ, tâm sự (COS) và giúp đỡ người khác (BOR) có tác động đến SHL về việc làm (SASJ), trong đó, mức độ chia sẻ, tâm sự (COS) có tác động trái chiều, còn hai nhóm còn lại có tác động cùng chiều. Lòng tin (TRU), giúp đỡ người khác (BOR) và nhận sự giúp đỡ (REH) có tác động cùng chiều đến SHL về thu nhập nhận được từ việc làm (SASI).

Như vậy, lòng tin (TRU) và giúp đỡ người khác (BOR) luôn có tác động cùng chiều đến SHL về việc làm (SASJ) và SHL về thu nhập nhận được từ việc làm (SASI) của cá nhân NLĐ. Kết quả này một lần nữa cho thấy rằng, các khía cạnh của vốn xã hội khác nhau sẽ có tác động khác nhau đến việc làm và thu nhập của NLĐ.

Khác với trường hợp VXH cá nhân tác động trực tiếp đến thu nhập và ĐDHTN của HGĐ, vốn xã hội cá nhân tác động gián tiếp (thông qua việc làm) chỉ có biến lòng tin

(TRU) có tác động cùng chiều đến thu nhập của HGĐ (INCF). Trong trường hợp tác động trực tiếp hay gián tiếp, hai nhóm giúp đỡ người khác (BOR) và nhận giúp đỡ từ người khác (REH) đều có tác động đến ĐDHTN của HGĐ, dấu của hệ số hồi quy trong hai trường hợp này đều như nhau (Bảng 4.11 và Bảng 4.12).

4.4.3. Vốn xã hội của hộ gia đình tác động đến thu nhập và đa dạng hóa thu nhập của hộ gia đình

Bảng 4.13: Mối quan hệ giữa VXH của HGĐ, thu nhập và ĐDHTN của HGĐ

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy đã chuẩn hóa | S.E. | C.R. | P | |||

Biến phụ thuộc: Thu nhập của HGĐ (INCF) | |||||||

INCF | <--- | NPART | 0,051* | 0,043 | 0,030 | 1,700 | 0,089 |

INCF | <--- | NPOLO | 0,047** | 0,064 | 0,019 | 2,446 | 0,014 |

INCF | <--- | NPROO | 0,062 | 0,030 | 0,049 | 1,262 | 0,207 |

INCF | <--- | NVOLO | 0,258 | 0,038 | 0,162 | 1,595 | 0,111 |

INCF | <--- | NBORM | 0,012*** | 0,092 | 0,003 | 3,799 | 0,000 |

INCF | <--- | COSTC | -0,031*** | -0,083 | 0,009 | -3,354 | 0,000 |

INCF | <--- | COSTG | -0,021 | -0,022 | 0,023 | -0,899 | 0,369 |

INCF | <--- | COSTF | 0,337*** | 0,373 | 0,023 | 14,437 | 0,000 |

Biến phụ thuộc: Đa dạng hóa thu nhập (SID) của HGĐ | |||||||

SID | <--- | NPART | 0,033*** | 0,083 | 0,011 | 2,963 | 0,003 |

SID | <--- | NPOLO | 0,008 | 0,031 | 0,007 | 1,066 | 0,286 |

SID | <--- | NPROO | 0,018 | 0,026 | 0,018 | 0,993 | 0,321 |

SID | <--- | NVOLO | 0,020 | 0,009 | 0,059 | 0,336 | 0,737 |

SID | <--- | NBORM | -0,003*** | -0,073 | 0,001 | -2,705 | 0,007 |

SID | <--- | COSTC | 0,014*** | 0,110 | 0,003 | 4,023 | 0,000 |

SID | <--- | COSTG | 0,016* | 0,052 | 0,009 | 1,892 | 0,058 |

SID | <--- | COSTF | 0,06*** | 0,203 | 0,008 | 7,213 | 0,000 |

Thu nhập và đa dạng hóa thu nhập (SID) | |||||||

INCF | <--- | SID | 0,507*** | 0,167 | 0,079 | 6,397 | 0,000 |

Ghi chú: *, ** & *** tương ứng với mức ý nghĩa 10%, 5% & 1%.

Nguồn: Tính toán của tác giả (2021) Vốn xã hội của HGĐ về khía cạnh cấu trúc (đại diện là các biến NPART, NPOLO, NPROO và NVOLO). Kết quả phân tích cho thấy, hai biến: NPART - HGĐ có tham gia tổ chức Đảng, Nhà nước (số người) và NPOLO - HGĐ có tham gia TCCTXH (số người) có tác động cùng chiều với thu nhập của HGĐ (INCF). Hai biến còn lại không có tác

động đến thu nhập của HGĐ.

Bốn biến quan sát đại diện cho vốn xã hội theo khía cạnh cấu trúc chỉ có 1 biến NPART có tác động cùng chiều với ĐDHTN của HGĐ (SID). Ba biến còn lại không tìm thấy dấu hiệu có tác động đến ĐDHTN của HGĐ (SID).

Vốn xã hội của HGĐ về khía cạnh tri nhận với đại diện là các biến NBORM, COSTC, COSTG và COSTF). Kết quả phân tích cho thấy (Bảng 4.13), cả ba biến NBORM, COSTC, và COSTF đều có tác động đến thu nhập (INCF) và ĐDHTN (SID) của HGĐ. Tuy nhiên, biến NBORM có tác động cùng chiều đến thu nhập (INCF) của HGĐ nhưng tác động trái chiều đến ĐDHTN (SID) của HGĐ. Biến COSTC có tác động trái chiều đến thu nhập (INCF) của HGĐ nhưng tác động cùng chiều đến ĐDHTN (SID) của HGĐ. Biến COSTF đều có tác động cùng chiều đến thu nhập (INCF) và ĐDHTN (SID) của HGĐ.

4.4.4. Kết quả mô hình tổng và các kiểm định mô hình

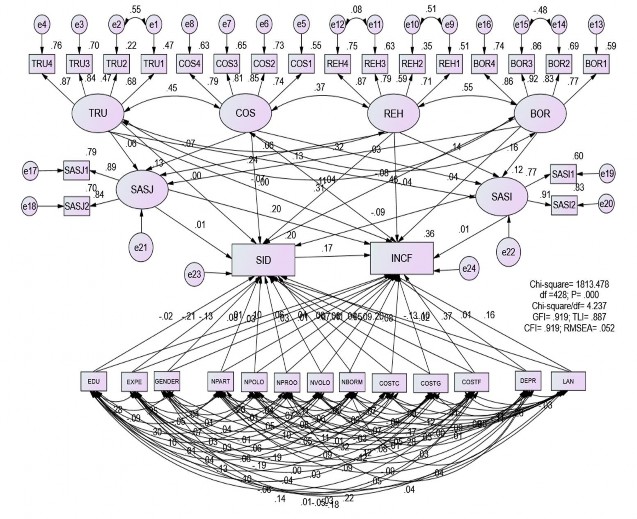

Kết quả ước lượng (Bảng 4.14) cho thấy mô hình lý thuyết khá phù hợp với dữ liệu thực tiễn thể hiện qua các chỉ số: Chi-square (CMIN) = 1813,478, Chi-square/df = 4,237, bậc tự do (DF) là 428, giá trị p=0,000, GFI đạt 0,919, CFI đạt 0,919, TLI đạt 0,887 và RMSEA đạt 0,052 (Hình 4.6 hoặc Bảng 27-29, phụ lục 5). Như vậy, có thể kết luận, mô hình lý thuyết phù hợp và có thể dùng để kiểm định các MQH được kỳ vọng và đã nêu ra trong mô hình giả thuyết.

Bảng 4.14: Các chỉ số đo lường độ phù hợp của mô hình

Giá trị đo lường | Ngưỡng | Kết quả | |

CMIN | 1813,478 | - | - |

DF | 428,000 | - | - |

CMIN/DF | 4,237 | 1-<5 | Chấp nhận |

CFI | 0,919 | >0,95 | Chấp nhận |

SRMR | 0,065 | <0,08 | Tốt |

RMSEA | 0,052 | <0,06 | Tốt |

PClose | 0,087 | >0,05 | Tốt |

Nguồn: Tính toán của tác giả (2021)

Kết quả phân tích CFA và mô hình SEM (Hình 4.6) cho thấy, ¾ nhóm biến VXH cá nhân có ảnh hưởng tích cực đến SASI, cụ thể là TRU, REH và BOR (COS không ảnh hưởng). ¾ nhóm biến vốn xã hội cá nhân có ảnh hưởng đến SASJ (REH không ảnh hưởng), trong đó, TRU và BOR có ảnh hưởng cùng chiều, COS ảnh hưởng trái chiều. Vốn xã hội cá nhân có ảnh hưởng đến thu nhập của HGĐ (INCF) nhưng duy nhất chỉ có TRU có tác động và tác động trái chiều. SASJ có tác động cùng chiều đến INCF. Hai

trong số bốn nhân tố của vốn xã hội cá nhân là REH & BOR có ảnh hưởng đến SID, trong đó REH ảnh hưởng cùng chiều còn BOR ảnh hưởng trái chiều. SASI có ảnh hưởng trái chiều với SID còn SASJ chưa tìm thấy dấu hiệu có ảnh hưởng đến SID.

5/8 biến vốn xã hội của HGĐ có tác động đến thu nhập của HGĐ, ba biến NPROO, NVOLO và COSTG không có dấu hiệu ảnh hưởng đến INCF. Trong 5 biến vốn xã hội của HGĐ có ảnh hưởng đến INCF, duy nhất chỉ có biến COSTC có hệ số hồi quy mang dấu âm, còn lại 4 biến: NPART, NPOLO, NBORM và COSTF có hệ số hồi quy mang dấu dương. Trong các biến đạt mức ý nghĩa thống kê, COSTF và NBORM có ảnh hưởng mạnh nhất và nhì.

Hình 4.2: Kết quả phân tích SEM

Nguồn: Tính toán của tác giả (2021)

Đặc điểm cá nhân có ảnh hưởng đến INCF và SID, cụ thể là: nữ giới có thu nhập cao hơn nam, kinh nghiệm có ảnh hưởng trái chiều với INCF, nữ giới có khả năng

ĐDHTN của HGĐ cao hơn nam giới, người có kinh nghiệm càng nhiều thì khả năng ĐDHTN của HGĐ càng giảm. Trình độ học vấn chưa tìm thấy dấu hiệu ảnh hưởng đến thu nhập và ĐDHTN của HGĐ. Diện tích đất sản xuất của HGĐ có tác động tích cực đến thu nhập và ĐDHTN của HGĐ. Tỷ lệ phụ thuộc chưa tìm thấy dấu hiệu ảnh hưởng đến thu nhập nhưng có tác động làm giảm khả năng ĐDHTN của HGĐ.

Bảng 4.15: Mức độ tác động của các biến có ý nghĩa thống kê

Hệ số B | Hệ số Beta | Mức độ tác động tăng dần (theo giá trị tuyệt đối của hệ số beta) | |||

INCF | <--- | NPART | 0,051* | 0,043 | 1 |

SID | <--- | COSTG | 0,016* | 0,052 | 2 |

INCF | <--- | GENDER | 0,085** | 0,059 | 3 |

SASJ | <--- | TRU | 0,067* | 0,062 | 4 |

INCF | <--- | NPOLO | 0,047** | 0,064 | 5 |

INCF | <--- | TRU | -0,069** | -0,071 | 6 |

SASJ | <--- | COS | -0,071* | -0,073 | 7 |

SID | <--- | NBORM | -0,003*** | -0,073 | 8 |

SID | <--- | BOR | -0,019** | -0,078 | 9 |

SID | <--- | NPART | 0,033*** | 0,083 | 10 |

INCF | <--- | COSTC | -0,031*** | -0,083 | 11 |

SID | <--- | SASI | -0,038*** | -0,087 | 12 |

INCF | <--- | NBORM | 0,012*** | 0,092 | 13 |

INCF | <--- | EXPE | -0,005*** | -0,098 | 14 |

SID | <--- | LAN | 0,005*** | 0,102 | 15 |

SID | <--- | REH | 0,03*** | 0,106 | 16 |

SID | <--- | COSTC | 0,014*** | 0,110 | 17 |

SASI | <--- | TRU | 0,096*** | 0,130 | 18 |

SID | <--- | GENDER | -0,061*** | -0,130 | 19 |

SID | <--- | DEPR | -0,001*** | -0,133 | 20 |

SASI | <--- | REH | 0,088*** | 0,136 | 21 |

SASI | <--- | BOR | 0,091*** | 0,159 | 22 |

INCF | <--- | LAN | 0,024*** | 0,164 | 23 |

INCF | <--- | SID | 0,507*** | 0,167 | 24 |

SID | <--- | COSTF | 0,06*** | 0,203 | 25 |

INCF | <--- | SASJ | 0,184*** | 0,204 | 26 |

SID | <--- | EXPE | -0,004*** | -0,214 | 27 |

SASJ | <--- | BOR | 0,268*** | 0,324 | 28 |

INCF | <--- | COSTF | 0,337*** | 0,373 | 29 |

Ghi chú: *, ** & *** tương ứng với mức ý nghĩa 10%, 5% & 1%.

Nguồn: Tác giả tổng hợp