nghiệm về mối quan hệ nhân quả hai chiều giữa thuế và FDI được quan tâm trong thời gian gần đây, dù số lượng nghiên cứu còn hạn chế. Aslam (2015) đã khám phá mối quan hệ đồng liên kết giữa số thu thuế và đầu tư trực tiếp nước ngoài tại Sri Lanka từ năm 1990 đến năm 2013. Kết quả cho thấy cả hai biến thuế và FDI đều bao hàm mối quan hệ lâu dài giữa chúng. Bayar & ctg (2018) phân tích mối quan hệ giữa dòng vốn đầu tư trực tiếp nước ngoài, tăng trưởng kinh tế và tổng thu thuế ở 33 quốc gia OECD trong giai đoạn 1995-2014 bằng cách sử dụng thử nghiệm đồng liên kết của dữ liệu bảng Westerlund Durbin-Hausmann (2008) và quan hệ nhân quả của Dumitrescu & Hurlin (2012). Kết quả cho thấy mối quan hệ gắn kết giữa dòng vốn đầu tư trực tiếp nước ngoài, tăng trưởng kinh tế và tổng thu thuế. Wong & ctg (2019) xem xét mối quan hệ dài hạn giữa chính sách kinh tế vĩ mô, tỷ giá hối đoái và đầu tư trực tiếp nước ngoài tại các quốc gia ASEAN+4 được chọn từ năm 1995 đến năm 2015. Phân tích dựa trên thử nghiệm gốc đơn vị bảng, và kiểm tra đồng liên kết cho dữ liệu bảng. Kết quả chứng minh rằng mối quan hệ nhân quả dài hạn giữa số thu thuế, biến động tỷ giá hối đoái và FDI là tích cực và có ý nghĩa thống kê. Như vậy, các nghiên cứu này nhìn chung đã chứng minh mối quan hệ dài hạn giữa thuế và FDI, và mối quan hệ nhân quả hai chiều của thuế và FDI. Tuy nhiên, các nghiên cứu này đã sử dụng biến tổng số thu thuế đại diện cho chính sách thuế, và phương pháp nghiên cứu chủ yếu là khám phá mối quan hệ đồng liên kết giữa số thu thuế và đầu tư trực tiếp nước ngoài. Vì vậy, để giải quyết khoảng trống nghiên cứu này, luận án tập trung phân tích mối quan hệ nhân quả hai chiều giữa thuế và đầu tư trực tiếp nước ngoài tại các quốc gia đang phát triển trong giai đoạn 2009 – 2019.

KẾT LUẬN CHƯƠNG 2

Như vậy Chương 2 đã tổng hợp một cách có hệ thống tổng quan lý thuyết về thuế TNDN, FDI cũng như các nghiên cứu thực nghiệm về mối quan hệ giữa thuế và FDI, gồm các nghiên cứu đánh giá tác động của chính sách thuế TNDN đến FDI, và ảnh hưởng của FDI đến sự xói mòn cơ sở thuế TNDN. Từ đó, tác giả đã xác định khoảng trống nghiên cứu về sự cần thiết phân tích đồng thời mối quan hệ nhân quả hai chiều giữa thuế và đầu tư trực tiếp nước ngoài trong cùng một mẫu nghiên cứu, và việc sử dụng các biến về thuế TNDN trong mô hình nghiên cứu. Vì vậy, nội dung chương 2 là nền tảng quan trọng để tác giả thực hiện các nội dung tiếp theo khi xây dựng giả thuyết

nghiên cứu, lựa chọn các biến trong mô hình nghiên cứu, cũng như thảo luận kết quả nghiên cứu và đề xuất hàm ý chính sách... trong các chương tiếp theo của luận án.

CHƯƠNG 3 MÔ HÌNH VÀ PHƯƠNG PHÁP NGHIÊN CỨU

GIỚI THIỆU CHƯƠNG 3

Để có thể phân tích một cách tổng hợp và đầy đủ tác động của thuế TNDN đến FDI, luận án sử dụng kết hợp các biến đại diện về thuế TNDN gồm: thuế suất luật định, thuế suất hiệu quả, và tỷ lệ số thu thuế TNDN trên GDP để xây dựng mô hình thực nghiệm. Mô hình đánh giá tác động của thuế TNDN đến FDI được tác giả kế thừa từ các nghiên cứu thực nghiệm trước đây của Mooij & Ederveen (2008), Djankov &ctg (2010), và Sato (2012), luận án sử dụng kết hợp các biến đại diện về thuế TNDN gồm: thuế suất luật định, thuế suất hiệu quả, và tỷ lệ số thu thuế TNDN trên GDP để tiến hành nghiên cứu thực nghiệm. Sau đó, luận án tiếp tục tiến hành nghiên cứu thực nghiệm ảnh hưởng của FDI từ các thiên đường thuế đến thuế TNDN của các quốc gia đang phát triển, sau khi chứng minh mối quan hệ nhân quả giữa thuế TNDN và FDI bằng phương pháp định lượng. Mô hình dùng cho ước lượng ảnh hưởng của FDI từ các thiên đường thuế đến thuế TNDN được mở rộng từ nghiên cứu của Bolwijn & ctg (2018) và Cobham & Janský (2019).

3.1 Quy trình nghiên cứu

Luận án được thực hiện bao gồm các bước chính như sau:

Có thể bạn quan tâm!

-

Khung Phân Tích Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Cơ Sở Tính Thuế Tại Các Quốc Gia Đang Phát Triển

Khung Phân Tích Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Cơ Sở Tính Thuế Tại Các Quốc Gia Đang Phát Triển -

Tác Động Của Số Thu Thuế Thu Nhập Doanh Nghiệp Đến Fdi

Tác Động Của Số Thu Thuế Thu Nhập Doanh Nghiệp Đến Fdi -

Tổng Hợp Các Nghiên Cứu Thực Nghiệm

Tổng Hợp Các Nghiên Cứu Thực Nghiệm -

Mô Hình Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Xói Mòn Cơ Sở Thuế

Mô Hình Ảnh Hưởng Của Fdi Từ Thiên Đường Thuế Đến Xói Mòn Cơ Sở Thuế -

Kiểm Định Quan Hệ Nhân Quả Giữa Thuế Thu Nhập Doanh Nghiệp Và Fdi

Kiểm Định Quan Hệ Nhân Quả Giữa Thuế Thu Nhập Doanh Nghiệp Và Fdi -

Thực Trạng Thuế Thu Nhập Doanh Nghiệp Và Fdi Tại Các Quốc Gia Đang Phát Triển

Thực Trạng Thuế Thu Nhập Doanh Nghiệp Và Fdi Tại Các Quốc Gia Đang Phát Triển

Xem toàn bộ 193 trang tài liệu này.

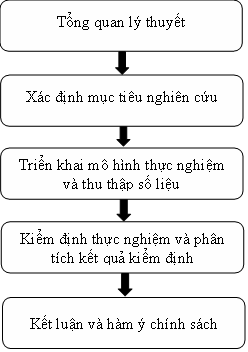

Hình 3-1: Quy trình nghiên cứu

Thứ nhất, tác giả thực hiện khái quát lại các lý thuyết có liên quan nhằm hình thành khung phân tích, cơ sở lý luận về mối quan hệ giữa thuế và đầu tư trực tiếp nước ngoài. Bên cạnh đó, tác giả cũng tiến hành lược khảo các bài nghiên cứu thực nghiệm có liên quan về mối quan hệ này.

Thứ hai, từ cơ sở tổng quan lý thuyết được thực hiện ở bước thứ nhất, luận án xác định các mục tiêu chính, mục tiêu cụ thể và đặt ra các câu hỏi nghiên cứu. Luận án hướng đến thực hiện hai mục tiêu nghiên cứu chính là: (1) Đánh giá tác động của thuế đến FDI tại các quốc gia đang phát triển. (2) Đánh giá ảnh hưởng của FDI đến xói mòn thuế tại các quốc gia đang phát triển trong giai đoạn nghiên cứu.

Thứ ba, từ cơ sở tổng quan lý thuyết được thực hiện ở bước thứ nhất và mục tiêu nghiên cứu được xác định ở bước thứ hai, luận án kế thừa, triển khai các mô hình thực nghiệm cũng như áp dụng các phương pháp kiểm định thích hợp nhằm trả lời các câu hỏi nghiên cứu, hướng đến mục tiêu nghiên cứu đề ra, và tiến hành thu thập dữ liệu phù hợp.

Thứ tư, từ mô hình thực nghiệm ở bước thứ ba, dựa trên số liệu thu thập được, luận án thực hiện kiểm định và phân tích kết quả kiểm định. Đồng thời luận án thảo luận kết quả kiểm định với các nghiên cứu khác và tình hình thực trạng về thuế và FDI tại các quốc gia đang phát triển.

Thứ năm, từ cơ sở lý thuyết, thực trạng và kết quả thực nghiệm, tác giả rút ra các kết luận về mối quan hệ giữa thuế và FDI tại các quốc gia đang phát triển. Qua đó, luận án đề xuất một số hàm ý chính sách về thuế TNDN trong qua trình thu hút FDI của các quốc gia đang phát triển nói chung và Việt Nam nói riêng.

3.2 Giả thuyết nghiên cứu

3.2.1 Giả thuyết nghiên cứu thứ nhất

Mục tiêu của luận án tập trung vào nghiên cứu mối quan hệ giữa thuế TNDN và FDI đối với các quốc gia đang phát triển. Qua phân tích khung lý thuyết và tổng hợp thực nghiệm cho thấy các quốc gia luôn sử dụng chính sách cạnh tranh thuế gay gắt để thu hút FDI, và ngược lại, FDI cũng có ảnh hưởng đến chính sách thuế, cụ thể FDI làm xói mòn thuế TNDN. Như vậy, giữa FDI và thuế TNDN có mối quan hệ nhân quả hai chiều, và được thể hiện trong kết quả nghiên cứu thực nghiệm của dữ liệu nghiên cứu. Vì vậy, trước hết luận án đặt giả thuyết thứ nhất:

Thuế TNDN và FDI có mối quan hệ nhân quả hai chiều trong nghiên cứu thực nghiệm của luận án.

3.2.2 Giả thuyết nghiên cứu thứ hai

Luận án cũng nhằm giải quyết mục tiêu cụ thể là đánh giá chính sách thu hút FDI tại các quốc gia đang phát triển. Lý thuyết cạnh tranh thuế, thực trạng về cuộc chạy đua giảm thuế suất của các quốc gia trong quá trình thu hút FDI, cùng các nghiên cứu thực nghiệm nổi bật cho thấy chính sách thuế tác động tiêu cực đến FDI. Rõ ràng nhất là việc áp dụng giảm thuế suất luật định để thu hút FDI. Ngoài ra, nhiều tác giả đã mở rộng sự ảnh hưởng của thuế suất hiệu quả bên cạnh thuế suất luật định, và cũng cho kết quả tương tự. Bên cạnh đó, dựa vào mối quan hệ giữa thuế suất và số thu thuế theo lý thuyết Đường cong Lafer, các nghiên cứu cũng phát hiện tác động của số thu thuế đến các quyết định đầu tư của FDI. Hầu hết các nghiên cứu mà tác giả đã lược khảo sử dụng các biến thuế suất luật định, thuế suất hiệu quả, và số thu thuế TNDN đều cho thấy tác động tiêu cực của chính sách thuế đến FDI. Vì vậy, để có thể phân tích một cách tổng hợp và đầy đủ tác động của thuế TNDN đến FDI, luận án sử dụng kết hợp các biến đại diện về thuế TNDN gồm: thuế suất luật định, thuế suất hiệu quả, và tỷ lệ số thu thuế TNDN trên GDP để xây dựng mô hình thực nghiệm. Trên những cơ sở đó, luận án đặt giả thuyết nghiên cứu thứ hai:

Thuế TNDN có mối quan hệ ngược chiều với dòng FDI vào các quốc gia đang phát triển. Trong đó, thuế TNDN gồm các yếu tố thành phần: thuế suất luật định, thuế suất hiệu quả, số thu thuế TNDN.

3.2.3 Giả thuyết nghiên cứu thứ ba

Các nghiên cứu chính sách và thực nghiệm đã cho thấy các MNE dịch chuyển lợi nhuận đến các quốc gia có chênh lệch thuế suất thuế TNDN thấp hơn và cơ chế thuế TNDN thiếu minh bạch hơn để tránh thuế. Trong đó, thiên đường thuế trở thành những khu vực đặc biệt để các MNE tránh thuế thông qua việc phân bổ lại lợi nhuận trong các MNE nội bộ của mình (Dharmapala & Riedel, 2013; Dischinger & Riedel, 2011). Do đó, số thu thuế TNDN của các chính phủ thấp hơn khi các doanh nghiệp đa quốc gia tránh nộp thuế thu nhập bằng cách chuyển lợi nhuận của họ sang các thiên đường thuế (Petr Janský và Miroslav Palanský, 2019). Thực tế cũng cho thấy, dòng FDI từ các thiên đường thuế vào các quốc gia đang phát triển ngày càng tăng trong giai đoạn nghiên cứu

78

2009-2019 (UNCTAD 2012, 2019). Vì vậy, luận án tiếp tục tiến hành nghiên cứu thực nghiệm ảnh hưởng của FDI từ các thiên đường thuế đến thuế TNDN của các quốc gia đang phát triển. Khung lý thuyết về thuế nói chung và thuế TNDN nỏi riêng cho thấy thu nhập của các DN cũng là cơ sở để tính thuế TNDN (Số thu thuế TNDN = TNDN chịu thuế x thuế suất). Trên cơ sở này, Richard Bolwijn, Bruno Casella và Davide Rig (2018) sử dụng biến tỷ suất lợi nhuận (Rate of return) là biến phụ thuộc để đo lường sự xói mòn cơ sở thuế gây ra bởi FDI từ thiên đường thuế. Tương tự, Cobham & Janský (2019) cũng sử dụng biến tỷ suất lợi nhuận để xác định tổn thất thuế do FDI từ thiên đường thuế. Kết quả nghiên cứu thực nghiệm của các tác giả trên, đồng thời cũng là nhận định của OECD (2013, 2915) về thực trạng FDI vào các quốc gia hiện nay cho thấy FDI gây ra hiện tượng xói mòn cơ sở thuế và dịch chuyển lợi nhuận (BEPS). Từ đó, luận án đặt giả thuyết nghiên cứu thứ ba:

Cơ sở thuế TNDN có mối quan hệ ngược chiều với dòng FDI từ thiên đường thuế vào các quốc gia đang phát triển.

Sau khi thực hiện giả thuyết nghiên cứu thứ ba, luận án tiếp tục xác định số thuế TNDN bị tổn thất do FDI gây ra tại các quốc gia, và cũng giải thích hiện tượng xói mòn thuế TNDN.

3.2.4 Giả thuyết nghiên cứu thứ tư

Lý thuyết và nghiên cứu thực nghiệm về FDI đã khẳng định các yếu tố “kéo” FDI vào các quốc gia trước hết là kinh tế nội lực của nước chủ nhà, bao gồm vốn con người, quy mô thị trường, phát triển tài chính, tự do kinh tế và ổn định chính trị là một số yếu tố ảnh hưởng đến vị trí và tác động của FDI tại nước chủ nhà. Các nghiên cứu về sự tác động của một trong các biến: tăng trưởng, dân số, lao động hoặc kết hợp những biến này, được đưa vào đánh giá này đều chứng minh rằng có ảnh hưởng tích cực đến FDI của nước sở tại (Lasbrey & ctg, 2018). Ngoài ra, kết quả về thực nghiệm và thực hiện chính sách cho thấy rằng chỉ số minh bạch chính phủ, chỉ số quyền tài sản, và độ mở thương mại cao sẽ tạo thể chế tốt để thu hút FDI. Tuy nhiên, do nhóm quốc gia đang phát triển xuất phát điểm từ nền hành chính thấp, và đang trong quá trình cải cách thể chế, nên kết quả về chất lượng thể chế còn nhiều tranh luận trong các nghiên cứu, thậm chí ủng hộ giả thuyết “chất bôi trơn” của Méon & Sekkat (2005) đối với hiện tượng tham nhũng như Egger & Winner (2005) cho rằng tham nhũng là sự kích thích để thu

hút dòng vốn FDI bởi vì tham nhũng giúp doanh nghiệp tránh được các quy định rờm rà và các hạn chế về quản lý hành chính. Bên cạnh đó, các nghiên cứu như Nnadi & Soobaroyen (2015), Sayek (2009), Xaypanya & ctg (2015) và Emenuga (2019) nhận thấy rằng lạm phát không chắc chắn ở nước sở tại có liên quan tiêu cực đến dòng vốn FDI. Trên những cơ sở những nhận định trên, luận án đưa ra giả thuyết đối với nhóm các biến kiểm soát:

Tăng trưởng, dân số, lao động, minh bạch chính phủ, đảm bảo quyền tài sản, và độ mở thương mại tác động tích cực đến FDI vào các quốc gia đang phát triển; trong khi lạm phát tác động tiêu cực đến FDI.

3.3 Mô hình nghiên cứu và phương pháp nghiên cứu

3.3.1 Mô hình tác động của thuế thu nhập doanh nghiệp đối với FDI

Mô hình đánh giá tác động của thuế TNDN đến FDI được tác giả kế thừa từ các nghiên cứu thực nghiệm trước đây của Mooij & Ederveen (2008), Djankov & ctg (2010), và đặc biệt là Sato (2012). Trong đó, các biến đại diện về thuế TNDN gồm: thuế suất luật định, thuế suất hiệu quả, và tỷ lệ số thu thuế TNDN trên GDP.

Mô hình tổng quát được xây dựng như sau:

LGFDIi,t = α0 + α1LGFDIi,t-1 + ΣβiTAXi,t + Σλi .Xi,t + ε i,t (3.1)

Trong đó:

LGFDIit : là dòng vốn FDI tiếp nhận hàng năm (dòng FDI vào), dưới dạng logarit. Bên cạnh đó, biến LGFDIi,t-1 là biến trễ của dòng FDI hàng năm, được đưa vào mô hình do tính chất của dòng FDI năm sau thường chịu ảnh hưởng của dòng FDI năm trước do đó tác giả sử dụng biến trễ LGFDIi,t-1 như một biến độc lập nhằm giải thích cho biến FDI hiện tại.

TAXit : gồm các biến về thuế TNDN: thuế suất luật định, thuế suất hiệu quả, và tỷ lệ số thu thuế TNDN trên GDP

Xit: tập hợp các biến kiểm soát trong mô hình. Các biến kiểm soát gồm: tốc độ tăng trưởng kinh tế GDP, dân số, lực lượng lao động của mỗi quốc gia, tỷ lệ lạm phát, chỉ số đảm bảo quyền sở hữu, chỉ số minh bạch, và độ mở thương mại của mỗi quốc gia

εit - phần dư của mô hình với εit ≈ i.i.d (0, бi2), E(μi/εit) = 0; i =1, 2, 3, …, N

t = 1, 2, 3, …, T

(N và T lần lượt là số quốc gia và khoảng thời gian quan sát trong mô hình);

Mô hình (3.1) sẽ được phân tích gồm 3 mô hình cụ thể sau:

(1) Mô hình tác động của thuế suất luật định của thuế TNDN đến FDI (sau đây gọi là mô hình thuế suất luật định)

LGFDIi,t = β0 + β1LGFDIi,t-1 + β2RTAXINCi,t + β3GDPi,t + β4LABORi,t + β5POPULAi,t

+ β6 INFLATi,t + β7PROPRI i,t + β8GOINTEGi,t + β9TRADEi,t + εi,t (3.2)

(2) Mô hình tác động của thuế suất hiệu quả của thuế TNDN đến FDI (sau đây gọi là mô hình thuế suất hiệu quả)

LGFDIi,t = β0 + β1LGFDIi,t-1 + β2TAXPROi,t + β3GDPi,t + β4LABORi,t + β5POPULAi,t

+ β6 INFLATi,t + β7PROPRI i,t + β8GOINTEGi,t + β9TRADEi,t + εi,t (3.3)

(3) Mô hình tác động của số thu thuế TNDN đến FDI (sau đây gọi là mô hình số thu thuế)

LGFDIi,t = β0 + β1LGFDIi,t-1 + β2TAXINCOMEi,t + β3GDPi,t + β4LABORi,t + β5POPULAi,t + β6 INFLATi,t + β7PROPRI i,t + β8GOINTEGi,t + β9TRADEi,t + εi,t (3.4)

Trong đó:

LGFDI: là dòng vốn FDI tiếp nhận hàng năm (dòng FDI vào), dưới dạng logarit, và có biến trễ là LGFDIi,t-1.

Các biến đại diện về thuế gồm:

TAXPRO: thuế suất hiệu quả của thuế TNDN, được tính bằng tỷ lệ của số thuế thu nhập DN đã nộp trên lợi nhuận kinh doanh.

RTAXINC: thuế suất luật định của thuế TNDN hàng năm của mỗi quốc gia, tính theo tỷ lệ %.

TAXINCOME: số thu thuế TNDN, được tính bằng tỷ lệ số thu thuế TNDN trên GDP của mỗi quốc gia.

Các biến kinh tế vĩ mô gồm:

GDP: tốc độ tăng trưởng kinh tế hàng năm tính theo tỷ lệ %

LABOR: số người trong độ tuổi lao động của mỗi quốc gia, dưới dạng logarit POPULA: tổng dân số của mỗi quốc gia, dưới dạng logarit

INFLAT: tỷ lệ lạm phát hàng năm của mỗi quốc và được tính theo tỷ lệ % PROPRI: chỉ số quyền tài sản của mỗi quốc gia

GOINTEG: chỉ số minh bạch của mỗi quốc gia