Hoạt động cho vay.

Hoạt động cho vay là hoạt động kinh doanh chủ chốt của ngân hàng thương mại để tạo ra lợi nhuận, chỉ có lãi suất thu được từ hoạt động cho vay mới bù đắp nổi chi phí tiền gửi, chi phí dự trữ, chi phí quản lý kinh doanh….và NHNN&PTNT Hải Châu trong những năm qua cũng đạt được những kết quả về hoạt động cho vay cũng rất khả quan.

Bảng 2: Tình hình cho vay

ĐVT: triệu đồng

| CHỈ TIÊU | NĂM 2006 | NĂM 2007 | CHÊNH LỆCH | |

| Số tiền | Tỷ lệ (%) | |||

| 1. Doanh số cho vay | 500.319 | 461.488 | -(38.831) | -(7,76) |

| Ngắn hạn | 318.726 | 389.805 | 71.079 | 22,30 |

| Trung dài hạn | 181.593 | 71.683 | -(109.910) | -(60,53) |

| 2. Doanh số thu nợ | 451.060 | 411.292 | (39.768) | -(8,82) |

| Ngắn hạn | 333.238 | 352.584 | 19.346 | 5,81 |

| Trung dài hạn | 117.822 | 58.708 | -(59.114) | -(50,17) |

| 3. Dư nợ | 541.535 | 591.731 | 50.196 | 9,27 |

| Ngắn hạn | 351.411 | 402.606 | 51.195 | 14,57 |

| Trung dài hạn | 190.124 | 189.125 | -(999) | -(0,53) |

| 4. Dư nợ bình quân | 516.906 | 566.633 | 49.727 | 9,62 |

| 5. Nợ quá hạn | 5.300 | 5.648 | 348 | 6,57 |

| 6. NQH/DNBQ (%) | 1,03 | 1,00 | ||

Có thể bạn quan tâm!

-

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2 -

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu.

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu. -

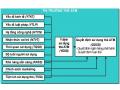

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu.

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu. -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Xem toàn bộ 60 trang tài liệu này.

(Nguồn: Báo cáo kinh doanh năm 2006, 2007 )

Bảng số liệu cho thấy tình hình cho vay của chi nhánh ngày càng gia tăng. Cụ thể như sau:

– Doanh số cho vay: năm 2006 doanh số cho vay là 500.319 triệu đồng, năm 2007 là 461.488 triệu đồng, giảm so với năm 2006 là 38.831 triệu đồng. Trong đó doanh số vay ngắn hạn năm 2006 là 318.726 triệu đồng, năm 2007 là 389.805 triệu đồng tăng hơn so với năm 2006 với số tiền là 71.079 triệu đồng với tốc độ tăng là 22,30%.

Doanh số cho vay trung dài hạn năm 2007 là 71.683 triệu đồng giảm so với năm 2006 với số tiền là 109.910 triệu đồng với tốc độ giảm là 60,53%. Tuy nhìn vào doanh số cho vay trung dài hạn giảm nhưng lại hợp lý và khá an toàn, mức độ giảm này không ảnh hưởng đến tỷ trọng của từng loại tín dụng mà cho thấy chính sách cho vay của ngân hàng là đúng đắn. Lý do là vì ngân hàng có thể đáp ứng được nhu cầu cần vốn ngắn hạn cho doanh nghiệp, cho tiêu dùng của khách hàng dân cư mà lượng khách hàng này rất tiềm năng trong nền kinh tế để từ đó ngân hàng có thể phát triển các sản phẩm dịch vụ của chi nhánh. Bên cạnh đó cũng góp phần cho việc quản lý và thu hồi nợ gốc, lãi dễ dàng hơn.

– Doanh số thu nợ: doanh số thu nợ của ngân hàng trong năm 2007 giảm 39.768 triệu đồng so với năm 2006 với tốc độ giảm là 8,82%. Cụ thể ta có thể thấy doanh số thu nợ ngắn hạn tăng 5,81%, doanh số thu nợ dài hạn giảm 50,17%. Doanh số thu nợ dài hạn giảm cũng là hợp lý do doanh số cho vay trung dài hạn năm 2007 đã giảm hơn so với năm 2006. Qua đó cho thấy trong năm 2007 khách hàng làm ăn có hiệu quả hơn nên việc hoàn trả nợ ngắn hạn năm 2007 tăng hơn so với năm 2006 và cho thấy công tác thu nợ của cán bộ tín dụng nói riêng và chính sách tín dụng của chi nhánh đạt hiệu quả tốt.

– Dư nợ: dư nợ trong năm 2007 đạt 591.731 triệu đồng tăng so với năm 2006 là 541.535 triệu đồng với tốc độ tăng là 9,27%. Trong đó dư nợ ngắn hạn tăng 14,57% còn dư nợ trung dài hạn lại giảm 0,53%.

Nhìn chung tình hình cho vay trong 2 năm qua đạt mức tăng trưởng so với kế hoạch đề ra. Chi nhánh luôn duy trì doanh số cho vay trong khi tình hình cạnh tranh giữa các ngân hàng ngày càng khốc liệt, việc thu hút và giữ chân khách hàng còn gặp khó khăn.

3.3. Kết quả kinh doanh.

Bảng 3: Kết quả hoạt động kinh doanh trong 2 năm 2006-2007.

ĐVT: Triệu đồng

| TT | Chỉ tiêu | Năm 2006 | Năm 2007 | Chênh lệch | ||||

| Số tiền | TT (%) | Số tiền | 2007/2006 | |||||

| TT (%) | ||||||||

| Số tiền | TT (%) | |||||||

| 1 a b c 2 a b c d e f g 3 | Thu nhập Thu từ hoạt động tín dụng Thu từ hoạt động dịch vụ Thu khác Chi phí Chi huy động vốn Chi về dịch vụ Chi phí nhân viên Chi về tài sản Chi cho HĐ quản lý Chi phí dự phòng Chi khác Lợi nhuận (1-2) | 55.437 50.678 1.098 3.661 58.139 33.486 156 9 2.146 2.093 20.208 41 -(2.702) | 100 91,42 1,98 6,60 100 57,60 0,27 0,02 3,69 3,60 34,76 0,07 | 64.337 55.493 1.484 7.360 51.607 35.324 250 26 2.401 3.104 10.437 65 12.730 | 100 86,25 2,31 11,44 100 68,45 0,48 0,05 4,65 6,01 20,22 0,13 | 8.900 4.815 386 3.699 -(6532) 1.838 94 17 255 1.011 – (9.771) 24 15.432 | 16,05 9,50 35,15 101,04 -(11,24) 5,49 60,26 188,89 11,88 48,30 -(48,35) 58,54 | |

(Nguồn: Bảng cân đối kế toán chi nhánh NHNN&PTNT Hải Châu)

II. NHỮNG VẤN ĐỀ CƠ BẢN VỀ THẺ

1.Vài nét về hoạt động của ngành ngân hàng.

Trong 5 năm đầu (1997 – 2002), trên địa bàn Đà Nẵng có khoảng 15 chi nhánh NHTM và các tổ chức tín dụng hoạt động. Các chi nhánh đều rất chú trọng phát triển mạng lưới và đặc biệt là các dịch vụ ngân hàng trong nước và quốc tế, trong đó các NHTM cổ phần có sức bật khá mạnh so với các NHTM Nhà nước (trừ chi nhánh NH Ngoại thương do đến với dịch vụ thẻ từ rất sớm). Tuy nhiên, tổng thu dịch vụ ngân hàng của các chi nhánh NHTM trên địa bàn cũng chỉ chiếm khoảng 8-10% trên tổng thu nhập. Vài ba NHTM có tỷ lệ này chiếm khoảng 15-20%. Một điều cũng đáng quan tâm. Các chi nhánh có dịch vụ thanh toán quốc tế chỉ đếm được trên đầu ngón tay.

Dịch vụ này chủ yếu ở các chi nhánh NHTM Nhà nước, chiếm trên 85% thị phần.

Hiện nay, tại Đà Nẵng đã có 24 chi nhánh NHTM và các tổ chức tín dụng hoạt động, góp phần làm cho thị trường tiền tệ – tín dụng nói chung, thị trường dịch vụ ngân hàng nói riêng ngày càng khởi sắc. Các chi nhánh đang tiếp tục hiện đại hoá ngân hàng và hệ thống thanh toán qua ngân hàng, trong đó thanh toán không dùng tiền mặt chiếm tỷ trọng trên 87%, tăng 7% so với 5 năm trước. Dịch vụ ngân hàng điện tử được quan tâm phát triển mở rộng đến từng khu vực dân cư, khu kinh tế – xã hội trong thành phố.

Đến nay đã có gần 100 máy ATM với số lượng thẻ phát hành đạt trên 230 ngàn thẻ; hơn 290 máy chấp nhận thanh toán (POS) được đặt tại các khách sạn, nhà hàng, siêu thị tạo nhiều thuận lợi, tiện ích cho người sử dụng.

Đặc biệt, các hoạt động tiền tệ, tín dụng càng sôi động thì càng kéo theo sự sôi động của thị trường dịch vụ ngân hàng. Trong 10 năm qua, hoạt động kinh doanh của các NHTM trên địa bàn Đà Nẵng đã đạt được những thành tựu đáng kể. Tổng nguồn vốn huy động và tổng dư nợ cho vay của các chi nhánh NHTM tăng trưởng liên tục, bình quân trên 15%/năm đã tạo đà và tạo điều kiện thuận lợi cho sự phát triển, mở rộng các dịch vụ ngân hàng; đồng thời chỉ tiêu thu nhập dịch vụ cũng luôn đạt ở mức hai con số. Đứng đầu bảng về thu nhập dịch vụ là các Ngân hàng Ngoại thương, Ngân hàng cổ phần Á Châu, Ngân hàng Công thương (theo thứ tự chiếm tỷ lệ trên 20%, 15%, 10% trên tổng thu nhập). Điều đáng chú ý là ngân hàng nào phát triển mạnh dịch vụ thanh toán quốc tế thông qua kênh xuất nhập khẩu thì ngân hàng đó có thu nhập dịch vụ vượt trội.

Kết quả hoạt động kinh doanh là chỉ tiêu đánh giá sau cùng về tình hình hoạt động của doanh nghiệp sau một thời gian nhất định (thường là 1 năm ). Nhìn vào bảng số liệu đã cho thấy tổng thu nhập năm 2007 đạt 64.337 triệu đồng, tăng 8.900 triệu đồng so với năm 2006 với tốc độ tăng là 17.3%. Trong đó thu nhập lãi từ hoạt động tín dụng năm 2007 đạt 55.493 triệu đồng tăng 4.815 triệu đồng so với năm 2006 với tốc độ tăng là 9,5%. Các khoản thu nhập từ hoạt động dịch vụ năm 2007 đạt 1.484 triệu đồng tăng 386 triệu đồng so với năm 2006 với tốc độ là 35,15%.

Bên cạnh tổng thu nhập tăng thì tổng chi phí trong năm 2007 cũng tăng đáng kể. Tổng chi phí năm 2007 là 51.607 triệu đồng giảm 11,248% so với năm 2006, trong đó chủ yếu là chi cho hoạt động huy động vốn tăng 1.838 triệu đồng, tương ứng với tỷ lệ tăng là 5,49%. Ngoài ra các khoản chi cho dịch vụ ngân hàng, chi thuế, chi nhân viên, chi tài sản, chi dự phòng…cũng không tăng đáng kể. Tuy nhiên, lợi nhuận sau thuế của chi nhánh đạt 12.730 triệu đồng tăng 15.432 triệu đồng so với năm 2006.

Như vậy có thể thấy rằng hoạt động kinh doanh của chi nhánh vẫn ổn định và vượt so với kế hoạch đề ra. Để có được kết quả này là do ban lãnh đạo ngân hàng đã có những chính sách đúng đắn kịp thời trong tình hình biến động kinh tế như hiện nay, bên cạnh đó là sự nổ lực cố gắng của tập thể nhân viên chi nhánh cùng nhau cố gắng hoàn thành kế hoạch đề ra.

Với việc triển khai chiến lược kinh doanh trên các địa bàn thành phố, mạng lưới kinh doanh đối ngoại nói chung và thanh toán quốc tế nói riêng của Ngân hàng Nông nghiệp đã không ngừng được mở rộng. Mọi giao dịch thanh toán quốc tế đều được tập trung kiểm soát tại Trụ sở chính. Tăng cường kiểm tra giám sát các giao dịch thanh toán quốc tế, bảo lãnh… qua hệ thống IPCAS.

Bên cạnh đó, công tác đào tạo cán bộ, xây dựng đội ngũ chuyên gia giỏi về nghiệp vụ thanh toán quốc tế cũng được chú trọng. Trong năm 2005, Ngân hàng Nông nghiệp đã tổ chức hàng chục khoá đào tạo trong và ngoài nước nhằm nâng cao nghiệp vụ thanh toán quốc tế cho các cán bộ chuyên trách.

Thực tế cho thấy: khi mức sống của người dân được cải thiện nâng cao thì sức mua (chi tiêu dùng) cũng tăng lên, tạo điều kiện cho các dịch vụ ngân hàng phát triển, mở rộng nhằm đáp ứng yêu cầu của người tiêu dùng, của xã hội nói chung.

2.Thẻ Success và đặc điểm dịch vụ phát hành thẻ.

ATM ( Máy rút tiền tự động – Automatic Teller Machine) – một thành quả tự nhiên của thẻ tín dụng ngân hàng – đựợc ứng dụng trên thế giới vào cuối thập niên 1960 và rất được các khách hàng vui lòng chấp nhận. Việc chạy vội đến ngân hàng trước giờ đóng của dường như đã lùi về quá khứ bởi ATM thường mở cửa suốt 24 giờ trong ngày. Tính phổ biến của ATM là sự tiện lợi và tính linh hoạt do nó đem lại. Một khách hàng của ngân hàng có thể rút tiền mặt, ký thác hoặc chi trả khoản cho vay, chuyển vốn từ tài khoản này đến tài khoản khác và kiểm tra số dư ở tài khoản ngân hàng. Khi ATM mới xuất hiện chúng thường được đặt trong phạm vi ngân hàng, nhưng hiện nay chúng được thấy tại các phi trường, trường đại học, cửa hàng thực phẩm, các siêu thị …Mặc dù chi phí hoạt động giảm rất chậm, hiện nay ATM đang có một ảnh hưởng thuận lợi đối với chi phí ngân hàng, đặc biệt nhờ vào việc đưa ra một lệ phí giao dịch.

a. Đặc điểm của thẻ Success.

Thẻ ghi nợ là loại thẻ thanh toán liên kết trực tiếp đến tài khoản thanh toán (tài khoản VNĐ hoặc tài khoản ngoại tệ) giúp bạn đáp ứng mọi nhu cầu chi tiêu bằng tiền mặt hoặc giao dịch tại máy ATM. Từ chức năng ban đầu là chỉ dùng để rút tiền tại máy ATM và thanh toán qua máy POS, đến nay chiếc thẻ đã có thêm nhiều dịch vụ khác tiện lợi. Nhiều thẻ của các ngân hàng được dùng vào việc trả tiền điện, tiền nước, điện thoại, Internet, truyền hình cáp, phí bảo hiểm, mua thẻ cào, đặt chỗ máy bay… – “Thẻ Success – chìa khoá của sự thành công” là thẻ ghi nợ nội địa của ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, phương tiện thanh toán không dùng tiền mặt do Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam phát hành, cho phép chủ thẻ sử dụng trong phạm vi số dư tài khoản tiền gửi không kỳ hạn và (hoặc) hạn mức thấu chi để thanh toán tiền hàng hoá, dịch vụ; rút tiền mặt tại đơn vị chấp nhận thẻ hoặc điểm ứng tiền mặt trong phạm vi lãnh thổ VN.

Các tiện ích khi sử dụng thẻ :

– Success là một ví tiền điện tử của bạn.

– Với một chiếc thẻ nhỏ gọn, bạn có thể kết nối trực tiếp mọi lúc mọi nơi với tài khoản cá nhân của mình mở tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam để thực hiện mọi chi tiêu cần thiết.

– Tính ưu việt của Success là: Gửi tiền tiết kiệm có lãi suất cao; Được phép thấu chi tài khoản (bạn có quyền sử dụng vượt số tiền có trong tài khoản – trong hạn mức thấu chi do ngân hàng quy định).

– Phương thức thanh toán không dùng tiền mặt.

Mạng lưới ATM và các điểm chấp nhận thẻ của Agribank không ngừng mở rộng trong cả nước, từ siêu thị, nhà hàng, khách sạn…….

Dịch vụ ngân hàng hoàn hảo hiện đại phục vụ 24h mỗi ngày và 365 ngày trong một năm tại hơn 1300 máy rút tiền tự động ATM và hàng trăm Đơn vị chấp nhận thẻ trên toàn quốc của Agribank bạn sẽ được cung cấp những tiện ích như :

+ Rút tiền mặt

+ Chuyển khoản

+ Thanh toán hoá đơn dịch vụ

+ Vấn tin tài khoản

+ In sao kê tài khoản …

+ Thay đổi mã PIN

+ Thông tin Ngân hàng (tỷ giá,lãi suất..)

+ Ứng tiền từ thẻ Tín dụng

+ Vấn tin hạn mức của thẻ Tín dụng

– Thẻ thanh toán cho mọi người

Tất cả khách hàng cá nhân Việt Nam và nước ngoài cư trú trên lãnh thổ Việt Nam đều có thể trở thành chủ nhân của thẻ Success. Bạn chỉ cần điền các thông tin cần thiết vào Đơn đề nghị mở tài khoản cá nhân, phát hành thẻ Success. Bạn sẽ nhận được thẻ trong vòng 1-4 ngày làm việc.

Bảng 4: Hạn mức rút tiền tại máy ATM

| Thẻ Success | |

| Số tiền rút tối đa 1 lần | 2.000.000V NĐ |

| Số tiền rút tối thiểu 1 lần | 50.000VNĐ |

| Số tiền rút tối đa 1 ngày | 10.000.000V NĐ |

| Số giao dịch rút tiền 1 ngày | Không hạn chế |

| Số tiền chuyển khoản tối đa trong ngày | 10.000.000V NĐ |

Bảng 5: Biểu phí hiện hành.

| Phí Phát hành | |

| – Phát hành thường | 50.000VNĐ |

| – Phát hành nhanh | 100.000VNĐ |

| Phát hành lại thẻ | |

| – Phát hành thường | 50.000VNĐ |

| – Phát hành nhanh | 100.000VNĐ |

| Phí thường niên | |

| Phí rút tiền mặt | Miễn phí |

| Phí chuyển khoản | Cùng chi nhánh: Miễn phí Khác chi nhánh, cùng tỉnh thành phố: 3.000VNĐ/g.dịch Khác chi nhánh, khác tỉnh thành phố: 0.1%/g.dịch +Tối thiểu : 20.000VNĐ +Tối đa : 1.000.000VNĐ |

| Vấn tin số dư | Miễn phí |

| In sao kê | Miễn phí |

| Phí thay đổi hạn mức tín dụng thẻ | Miễn phí |

3.Đặc điểm của khách hàng.

Khách hàng cuả ngân hàng bao gồm: khách hàng cá nhân và khách hàng doanh nghiệp.

4. Tình hình thị trường thẻ hiện nay.

Trước đây, người tiêu dùng chỉ quen với một số thẻ ATM như Connect 24 của Vietcombank, FastAccess của Techcombank, Success của Agribank… nay có thể thoải mái lựa chọn vì các ngân hàng đua nhau tung ra các loại thẻ với nhiều tính năng nổi trội với từng giới, từng lứa tuổi. (Chẳng hạn như:Connect 24 Visa của Vietcombank dành cho giới công chức; Incombank đã có 4 loại: Ngoài G-Card dành cho doanh nhân, S-Card dành cho sinh viên và giới trẻ, C-Card dành cho doanh nghiệp, còn có thẻ Pinkcard cho phụ nữ; thẻ Đa năng của Đông Á…) Việc Chính phủ trao “sứ mệnh” cho các ngân hàng trong việc thực hiện Đề án thanh toán không dùng tiền mặt trong giai đoạn 2006-2010, định hướng đến năm 2020 và Chỉ thị 20/2007/CT-TTg ban hành ngày 24-8-2007 đã mở ra cơ hội lớn cho các ngân hàng.

Hầu hết thẻ ATM của các ngân hàng bây giờ đều có thêm chức năng chuyển khoản, thanh toán tiền điện, nước, bảo hiểm, mua thẻ điện thoại, thẻ Internet… ngoài ra còn thêm tính năng nhận lương, thưởng và thu nhập cho CBNV. Các ngân hàng đang đầu tư mạnh để mở rộng hệ thống thanh toán thẻ mà cách hữu hiệu nhất là liên thông hệ thống ATM giữa các ngân hàng. Các liên minh thẻ hiện nay gồm có:

– Công ty cổ phần dịch vụ thẻ Smartlink do 25 ngân hàng thương mại trong nước cùng thành lập.

– Liên minh thẻ BankNet với 7 ngân hàng do ngân hàng Đầu tư và Phát triển Việt Nam đứng đầu, trong đó có các ngân hàng quốc doanh quy mô khác như ngân hàng Công thương, Ngân hàng Nông nghiệp và Phát triển Nông thôn…

Hệ thống máy ATM ngày càng rộng và nhiều, các điểm chấp nhận thẻ, bên cạnh hệ thống phân phối truyền thống không ngừng mở rộng. Dưới đây là các ngân hàng hiện đang dẫn đầu về số lượng thẻ cũng như số lượng máy ATM tại thành phố Đà Nẵng:

Bảng 6: Các ngân hàng hiện đang dẫn đầu tại TP Đà Nẵng tính đến cuối năm 2007.

| Tên Ngân Hàng | Số lượng thẻ | Số lượng máy ATM | Số lượng máy POS |

| Dongabank | 32.000 | 27 | 23 |

| Agribank | 30.000 | 28 | 32 |

| Vietcombank | 25.000 | 20 | 16 |

Các ngân hàng đang nỗ lực rất nhiều để đưa chiếc thẻ ATM trở nên thuận tiện và thông dụng hơn. Con số thẻ tăng lên mạnh mẽ qua từng mốc thời gian là một thành công ghi nhận điều này. Tuy nhiên, để giữ được chân khách hàng trong điều kiện thị trường cạnh tranh ngày càng gay gắt thì cách bền vững nhất vẫn là phải làm cho chiếc thẻ ATM trở nên tiện dụng hơn. Điều này, bắt buộc các ngân hàng lại bước vào giai đoạn đầu tư mới cả về tiền bạc và chất xám để “làm mới” chiếc thẻ ATM.

5.Vị thế của ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên thị trường so với các đối thủ cạnh tranh.

Thành lập ngày 26/3/1988, hoạt động theo Luật các Tổ chức Tín dụng Việt Nam, đến nay Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) hiện là Ngân hàng thương mại hàng đầu giữ vai trò chủ đạo và chủ lực trong đầu tư vốn phát triển kinh tế nông nghiệp, nông thôn cũng như đối với các lĩnh vực khác của nền kinh tế Việt Nam.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam là ngân hàng lớn nhất Việt Nam cả về vốn, tài sản, đội ngũ CBNV, mạng lưới hoạt động và số lượng khách hàng. Đến tháng 3/2007, vị thế dẫn đầu của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam vẫn được khẳng định với trên nhiều phương diện: Tổng nguồn vốn đạt gần 267.000 tỷ đồng, vốn tự có gần 15.000 tỷ đồng; Tổng dư nợ đạt gần 239.000 tỷ đồng, tỷ lệ nợ xấu theo chuẩn mực mới, phù hợp với tiêu chuẩn quốc tế là 1,9%.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam là doanh nghiệp đứng vị trí thứ nhất trong số 200 doanh nghiệp dẫn đầu cả nước.

6.Thực trạng của công tác truyền thông cổ động của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam và đối thủ cạnh trạnh.

a.Ngân hàng Ngoại thương Việt Nam – Vietcombank: là ngân hàng đến với dịch vụ ngân hàng tự động sớm nhất, số lượng máy ATM tính đến cuối năm 2007 vào khoảng hơn 900 máy, phục vụ hơn 2,5 triệu chủ thẻ! Để tiếp tục chiếm lĩnh thị trường, VCB dự tính sẽ giảm phí mở thẻ tới 70% đối với các khách hàng ở ngoài Hà Nội và TPHCM. Khách hàng còn được tặng kèm thẻ bảo hiểm hay hưởng lãi suất ưu đãi trong 3 tháng đầu sau khi mở tài khoản. Một sản phẩm độc đáo cũng sớm được tung ra là dịch vụ đầu tư tự động, khi số dư trong tài khoản đạt một ngưỡng nào đó khách hàng có thể uỷ quyền cho ngân hàng tự động chuyển sang hình thức đầu tư khác có lợi hơn. Trong lúc này, VCB đã kết nối thành công với VMS Mobifone để tiến tới thu cước điện thoại di động qua ATM ở TPHCM và Hà Nội trong nay mai. Dịch vụ nạp tiền vào tài khoản qua ATM cũng đang được chạy thử, chỉ chờ ngày thực hiện.

Hiện VCB đang chuẩn bị đưa thêm 200 máy ATM vào sử dụng đầu năm 2008.

b. Ngân hàng cổ phần Đông Á-Dongabank:

Thẻ Đông Á bên cạnh các tính năng tương tự như các loại thẻ của các ngân hàng khác thì còn có một tính năng đặc biệt mà hiện tại chưa có thẻ nào có được là gởi tiền mặt trực tiếp vào tài khoản bằng máy ATM. Ngân hàng Đông Á thường xuyên có nhiều chương trình quà tặng và giảm giá. Hiện nay có nhiều chính sách miễn/giảm phí thường niên. Miễn hầu hết các giao dịch tại tỉnh/TP nơi khách hàng mở thẻ.