Một loại khác là thẻ sinh viên có thể gửi/ rút tiền. Đây được xem như một bước đột phá mới trong thị trường thẻ Việt Nam và mang ý nghĩa thực tiễn rất cao.

Thẻ liên kết này tích hợp đầy đủ các tính năng của Thẻ Thanh toán đa năng Đông Á, đồng thời ứng dụng công nghệ thẻ từ vào quản lý sinh viên như: Quản lý ra vào thư viện, ra vào phòng máy vi tính, thanh toán học phí, học bổng của sinh viên qua thẻ,..

và một số các ứng dụng khác phù hợp với tính năng ưu việt nhất của công nghệ Thẻ từ hiện nay.

c. Thẻ ATM Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Agribank.

Phát triển nghiệp vụ thẻ là tất yếu khách quan của xu thế liên kết toàn cầu; thực hiện đa dạng hoá dịch vụ và hiện đại hoá công nghệ ngân hàng đối với các ngân hàng trong tiến trình hội nhập vào khu vực và thế giới, trong đó có NHNo&PTNT Việt Nam.

NHNo có mạng lưới chi nhánh rộng khắp với hơn 2,000 chi nhánh và gần 3 vạn cán bộ ngân hàng. Ngoài ra, NHNo đã thiết lập quan hệ đại lý với 850 ngân hàng tại 90 nước. Đây chính là điều kiện thuận lợi để đáp ứng nhu cầu sử dụng thẻ của khách hàng trong nước và quốc tế.

So với các ngân hàng khác, NHNo&PTNT Việt Nam gia nhập thị trường Thẻ Việt Nam muộn hơn và là ‘‘người đi sau’’.

Sau 4 năm tham gia thị trường thẻ, ngân hàng đã phát hành được hơn 1,5 triệu thẻ, chiếm 17% thị phần thẻ trong tổng số gần 40 ngân hàng tham gia hoạt động thẻ tại Việt Nam. Ngân hàng này đang có mạng lưới chấp nhận thẻ tương đối rộng khắp, bao gồm 1.200 máy ATM và hàng nghìn thiết bị chấp nhận thẻ (POS), triển khai thành công dịch vụ trả tiền qua điện thoại với hai mạng di động khác đó là Vinaphone và Viettel Mobile.

7.Người dân hiểu gì về sản phẩm này.

Tiện ích của thẻ ngân hàng là dùng để thanh toán hàng hóa, dịch vụ thay vì dùng tiền mặt, nhưng trên 70% các giao dịch của khách hàng trên máy ATM hiện nay lại chỉ để rút tiền. Các ngân hàng hiện đang triển khai thanh toán dịch vụ, hàng hóa bằng thẻ như trả phí bảo hiểm, tiền điện, cước điện thoại cố định, điện thoại di động…

Có thể bạn quan tâm!

-

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2 -

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu.

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu. -

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu.

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu. -

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007.

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007. -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Xem toàn bộ 60 trang tài liệu này.

tuy nhiên khách hàng sử dụng thẻ ngân hàng để thanh toán cho các dịch vụ này chỉ khoảng 30% trên tổng các giao dịch.

+ Người thích, kẻ không.

Việc chuyển lương qua tài khoản giúp cho nhiều người khi có nhu cầu sử dụng mới rút để tiêu xài và làm quen với dịch vụ NH. Tuy nhiên khi lương được chuyển vào tài khoản thì phải mất khoảng 1-3 ngày sau mới có tiền mặt trong tay thành ra khi có nhu cầu chi tiêu ngay sau ngày công ty phát lương quả thật rất bất tiện cho những người nhận lương qua thẻ.

+ Chưa quen mua sắm bằng thẻ.

Cùng với việc phát triển hệ thống ATM, các NH cũng chạy đua lắp đặt máy cà thẻ ở các điểm mua sắm, nhà hàng, khách sạn… Tuy nhiên, mặc dù số điểm chấp nhận thẻ (POS) đã tăng rất nhanh trong thời gian qua, doanh số thanh toán qua hệ thống này vẫn rất ì ạch.

Số liệu của Vietcombank TP.HCM cho thấy trong năm qua doanh số rút tiền từ máy ATM lên đến 1.000 tỉ đồng/tháng, trong khi doanh số thanh toán qua các điểm chấp nhận thẻ chỉ khoảng 5 tỉ đồng/tháng. Một trong những lý do khiến đa số người tiêu dùng không mặn mà với việc dùng thẻ trong thanh toán hằng ngày là các điểm lắp đặt máy POS không đồng đều, nơi có nơi không. Điều này dẫn đến tâm lý của nhiều người cho rằng yên tâm nhất khi đi ra ngoài đường vẫn là có ví tiền (mặt) trong túi.

Một trong những lý do người dân chưa thanh toán bằng thẻ là do tiện ích của thẻ ngân hàng chưa cao.

8.Các vấn đề còn tồn tại.

Từ thực trạng nêu trên có thể rút ra một số nhận xét.

Một là, các ngân hàng thương mại mới chỉ chú ý đến mặt số lượng thẻ, quy mô thẻ. Để cạnh tranh thu hút khách hàng, không ít ngân hàng thương mại tặng không thẻ cho khách hàng, tức là không thu phí phát hành thẻ, mà chi phí để sản xuất phôi thẻ và các chi phí khác có liên quan ít nhất cũng tới 30.000 đồng/thẻ. Tuy nhiên chất lượng dịch vụ thẻ thì không quan tâm đúng mức. Thậm chí việc phát hành miễn phí thẻ cho khách hàng nhưng họ có sử dụng hay không thì ngân hàng thương mại không cần biết.

Hai là, trình độ và chất lượng dịch vụ thẻ của các ngân hàng thương mại Việt Nam đang đi sau so với đòi hỏi của thực tiễn và càng tụt hậu so với khu vực và quốc tế. Qua quá trình tuyên truyền, quảng bá, thuyết phục khách hàng,… thì nay đông đảo doanh nghiệp, cơ quan, tổ chức và cán bộ, công nhân, thậm chí là sinh viên đã nhận thấy tiện ích của dịch vụ thẻ, họ sẵn sàng chấp nhận dịch vụ này. Song tiện ích thực sự theo đúng bản chất của dịch vụ thẻ ATM thì các ngân hàng thương mại chưa bảo đảm. Các ngân hàng hiện nay cũng đang phải tính toán chi phí đầu tư máy ATM, máy POS (máy cà thẻ). Với cách đầu tư cục bộ, các ngân hàng phải bỏ ra chi phí lớn, bởi giá mỗi máy ATM khoảng 20.000 – 30.000 USD, giá máy POS khoảng 800 – 900 USD. Trong khi đó, nếu các ngân hàng hợp tác thì số lượng điểm chấp nhận thẻ sẽ tăng lên theo cấp số nhân. Chính vì các điểm chấp nhận thanh toán thẻ ngân hàng hiện nay vẫn còn hạn chế, sự bất cập khi chọn phương thức thanh toán hàng hóa dịch vụ bằng thẻ ngân hàng đã khiến tình trạng rút tiền từ máy ATM trở nên phổ biến.

Ba là, chủng loại máy ATM, công nghệ dịch vụ thẻ của các ngân hàng thương mại nhập khẩu hay mua của các ngân hàng khác nhau, từ các quốc gia khác nhau, thế hệ máy khác nhau, nên khi kết nối thì trục trặc, kéo dài và chất lượng bất cập mà khách hàng là người phải gánh chịu đầu tiên. Chưa kể thẻ nhiều nhưng máy còn quá ít.

Tính trung bình có tới 1.750 người chen chúc nhau sử dụng một chiếc máy ATM, một tỉ lệ quá nhỏ bé, chưa kể sự phân bố của hệ thống ATM là không đồng đều tại các địa phương cũng như tại các khu vực trong cùng một địa phương.

Bốn là, chưa tổ chức đồng bộ các khâu trong dịch vụ thẻ. Tức là chưa chú ý đến đào tạo trình độ chuyên môn cho cán bộ vận hành, bảo dưỡng, bảo trì và các dịch vụ khác có liên quan đến dịch vụ ATM.

Năm là, các ngân hàng thương mại Việt Nam vẫn mới chỉ chú ý đến hoạt động tín dụng. Bởi vì lĩnh vực kinh doanh này đem lại 95% – 97% nguồn thu nhập cho nhiều ngân hàng thương mại. Trong khi đó, dịch vụ thẻ ATM chưa thu phí phát hành thẻ và chưa thu phí rút tiền mặt tại máy ATM, mà các ngân hàng thương mại mới kỳ vọng vào sử dụng tạm thời số dư tiền gửi không kỳ hạn với lãi suất thấp của chủ thẻ để trên tài khoản để cho vay mà thôi.

Đối với các ngân hàng thương mại số dư trên tài khoản thẻ không nhiều và thường biến động, nên nghiệp vụ thẻ đương nhiên là lỗ. Nên các ngân hàng thương mại quy mô nhỏ và trung bình, cũng như hầu hết các ngân hàng thương mại cổ phần, phát triển dịch vụ thẻ mới có tính chất “phong trào” chứ chưa phải vì mục tiêu hiệu quả kinh doanh.

Ngay cả đối với các ngân hàng thương mại Nhà nước, may ra chỉ có Ngân hàng Ngoại thương là có lãi về nghiệp vụ thẻ, còn các ngân hàng thương mại khác của Nhà nước thì phải chờ ít ra 2-3 năm mới có thể nguồn thu bù đắp đủ chi phí, hiện nay đang lỗ. Bởi vậy, chất lượng dịch vụ thẻ không được các ngân hàng thương mại quan tâm.

Đặc biệt, khi một loạt các quốc gia và vùng lãnh thổ trong khu vực như Malaysia, Đài Loan, Nhật Bản, Singapore, Trung Quốc… đang tích cực chuyển sang loại thẻ thông minh theo chuẩn EMV có độ bảo an cao hơn, những kẻ tội phạm giả mạo thẻ đang có xu hướng chuyển hoạt động sang địa bàn Việt Nam, vì tuyệt đại đa số người Việt Nam đang sử dụng thẻ từ – loại thẻ dễ bị làm giả. Đứng trước nguy cơ này, nhiều ngân hàng Việt Nam dường như vẫn “bình chân như vại”. Cũng đã có một số trường hợp kiện cáo vì bị mất tiền từ thẻ ATM.

Có thể trong một số trường hợp, lỗi thuộc về phía khách hàng nhưng cách giải quyết của nhiều ngân hàng nhiều khi chưa “thấu tình đạt lý”. Đa phần trong các vụ kiện này, người sử dụng bị thua kiện vì ngân hàng luôn “nắm đằng chuôi”. Công việc trang bị kiến thức bảo mật thẻ cho khách hàng dường như chỉ được thực hiện một cách qua loa và thiếu sự quan tâm đúng mức. Theo Ngân hàng Nhà nước, tính đến tháng 11.2007, 30 ngân hàng có dịch vụ thanh toán thẻ đã phát hành hơn 8,28 triệu thẻ với 130 thương hiệu khác nhau, trong đó thẻ nội địa chiếm 93,87%. Cả nước hiện có khoảng 4.280 máy ATM, 22.959 máy thanh toán thẻ. Hiện đã có các liên minh thẻ được hình thành như Công ty Smartlink (25 thành viên), Liên minh thẻ Đông Á (5 thành viên)… PHẦN III: GIẢI PHÁP TRUYỀN THÔNG CỔ ĐỘNG CHO THẺ SUCCESS ÁP DỤNG TRONG GIAI ĐOẠN 2008-2009.

Qua quá trình phân tích và đánh giá thực trạng hoạt động truyền thông cũng như tình hình thực tế liên quan đến hoạt động kinh doanh của ngân hàng cho biết sản phẩm thẻ hiện đang bước vào giai đoạn phát triển, hiện tại các ngân hàng chưa thu được lợi nhuận từ hoạt động này nhưng trong tương lai thì rất hứa hẹn. Trên thị trường có rất nhiều sản phẩm thay thế và có tính tương đồng khá cao, môi trường cạnh tranh vô cùng gay gắt. Do vậy, trong giai đoạn này cần thực hiện các chương trình truyền thông cổ động cho sản phẩm thẻ nhằm thuyết phục thay đổi nhận thức và nhắc nhở người tiêu dùng, nâng cao tỷ lệ ưa thích sản phẩm trong số những người biết đến. Vậy phải xây dựng các chương trình này như thế nào cho hiệu quả là giải pháp mà đề tài này tập trung thực hiện.

I.Xác định khách hàng mục tiêu.

Nhu cầu dùng thẻ hiện nay là rất lớn, đa số các ngân hàng dựa vào mối quan hệ để xúc tiến bán dịch vụ thẻ ATM. Mặc khác, do cơ sở hạ tầng chưa hoàn thiện nên gây ra một số các rắc rối (như: bị nuốt thẻ trong khi vẫn thực hiện đúng các thao tác rút tiền, máy ATM hết tiền…), và tâm lý thích sử dụng tiền mặt khiến cho người tiêu dùng còn e dè không muốn tìm thiểu hay dùng thử sản phẩm thẻ. Như vậy vẫn còn một số lượng lớn người tiêu dùng chưa được khai thác hết. Với lợi thế là ngân hàng dẫn đầu ngành và có hơn 2200 chi nhánh và điểm giao dịch được bố chí rộng khắp trên toàn quốc với gần 30.000 cán bộ nhân viên, khách hàng mục tiêu của ngân hàng Nông nghiệp và Phát triển Nông thôn trong giai đoạn hiện nay là đối tượng hay đi du lịch, công tác ở các tỉnh xa, sinh viên, các cặp vợ chồng.

I.Mục tiêu truyền thông.

Trên cơ sở của chiến lược kinh doanh chung của ngân hàng, mục tiêu truyền thông là:

– Xây dựng một hình ảnh riêng của thẻ Success có một vị trí rõ ràng trong tâm trí của khách hàng mục tiêu.

– Cung cấp thông tin về tính năng ưu việt của thẻ Success, nhấn mạnh mức độ tiện lợi của thẻ khi xa nhà, tiết kiệm thời gian và tiền bạc.

– Xoá đi lối nghĩ về một ngân hàng nhà nước cứng nhắc trong tâm trí mọi người.

II.Thông điệp truyền thông cổ động.

Thông điệp càng thể hiện được khả năng đáp ứng các mong muốn của người tiêu dùng thì tính thuyết phục càng cao. Do đó, thông điệp truyền thông của thẻ Success ngoài việc phải thể hiện được tính tiện lợi, nhanh chóng, tiết kiệm, bảo mật của nó còn phải nhấn mạnh đến vai trò của chiếc thẻ thông minh này, với việc có chiếc thẻ Success trong tay, khách hàng có thể sử dụng bất cứ khi nào, bất cứ nơi đâu nhờ có một mạng lưới ngân hàng chi nhánh và máy ATM được phân bổ rộng khắp cả nước.

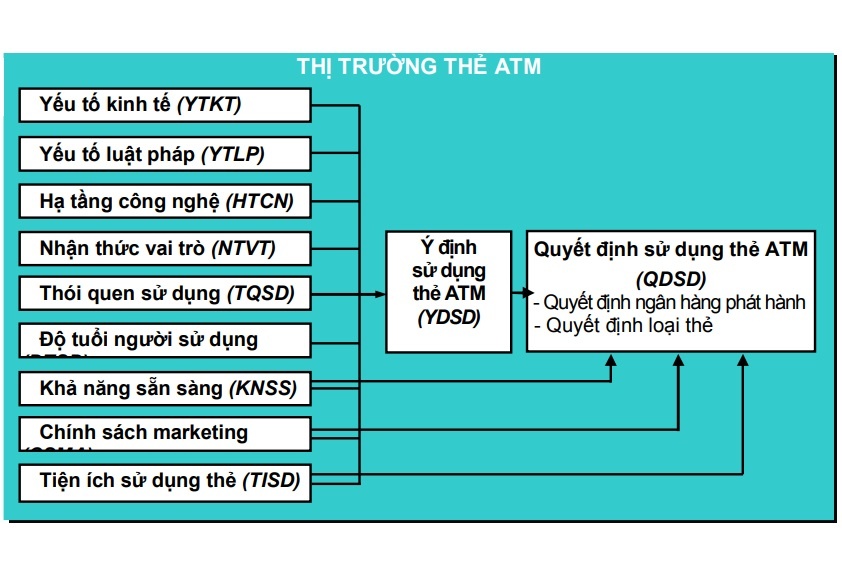

Hình 1.5: Mô hình các nhân tố ảnh hưởng đến ý định và quyết định sử dụng thẻ ATM

III.Ngân sách truyền thông cổ động.

Ngân sách truyền thông cổ động được xác định bằng phương pháp tỷ lệ phầm trăm doanh thu dự đoán kết hợp với phương pháp dựa vào mục tiêu và nhiệm vụ. Vì để đạt được mục tiêu thì phải chi một ngân sách đủ lớn nhưng nếu lớn quá mức khả năng của công ty thì sẽ không thực hiện được. Thí dụ, mục tiêu truyền thông thì có thể đem lại kết quả trong ngắn hạn hay dài hạn mà chúng ta xác định ngân sách theo doanh thu kế hoạch của năm sẽ không hợp lí mà phải dựa trên sự tích lũy của nhiều năm để đạt mục tiêu dài hạn. Ngân sách truyền thông cổ động của ngân hàng Nông nghiệp và Phát triển Nông thôn giới hạn trong khoảng 0,55 0,75 % doanh thu năm trước là hợp lí và khả thi. Ngân sách cụ thể cho từng công cụ là: quảng cáo chiếm 45%, Bán hàng trực tiếp và khuyến mãi mỗi công cụ chiếm 15%, hoạt động PR chiếm 15%, còn lại 10% dành cho Marketing trực tiếp.

IV.Các công cụ truyền thông.

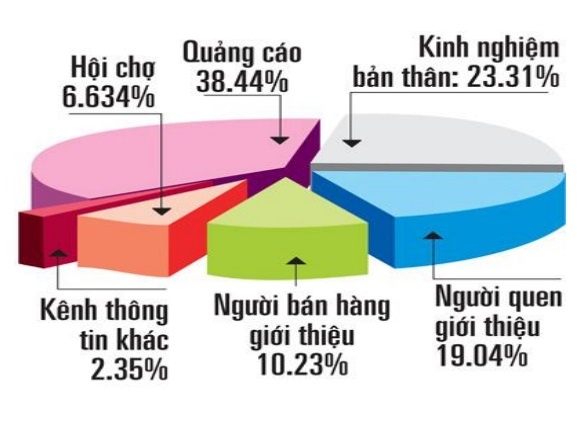

Hình 1.6: Kênh thông tin ảnh hưởng đến quyết định của người tiêu dùng.

Nguồn: http://www. sgtt.com. vn 1 Quảng cáo.

1.1 Xác định mục tiêu quảng cáo

Chiến lược quảng cáo bao gồm các mục tiêu sau:

– Cung cấp thông tin về tiện ích của thẻ, chỉ ra vai trò của chiếc thẻ thông minh trong xã hội hiện đại.

– Tạo một hình ảnh thân thiện với công chúng.

– Thuyết phục công chúng đến với thẻ Success.

1.2 Thông điệp quảng cáo

Đối với tình hình hiện nay khi thẻ đang là một vấn đề nóng và có nhiều thông tin bất lợi cho các ngân hàng thì các quảng cáo phải mau chóng cung cấp các thông tin nhằm xoa dịu và nhắc về các tiện ích mang đến cho khách hàng khi sử dụng thẻ.

Thông thường người xem ti vi hay đọc báo để lấy thông tin và giải trí, nhưng những thông tin người ta tìm kiếm không phải là quảng cáo, ngược lại họ rất dễ dị ứng với quảng cáo.. “Nhiều cuộc nghiên cứu chỉ ra rằng, thông thường thì mọi người thật sự chỉ chú ý trong 5 giây đầu tiên. Nếu quá 5 giây đó mà quảng cáo không thực sự hấp dẫn thì họ sẽ chuyển sang kênh truyền hình khác”. Vì vậy, quảng cáo phải được thể hiện lôi cuốn, gây sự chú ý và tính tò mò của người xem ngay từ đầu, có minh họa hình ảnh sản phẩm, sau đó nhấn mạnh đến thông điệp và tên ngân hàng rõ ràng. Tạo ra chiến dịch quảng cáo ” tình yêu.

1.3 Lựa chọn phương tiện quảng cáo

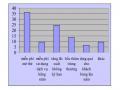

Đối tượng mục tiêu của quảng cáo là những người tiêu dùng cuối cùng tiềm năng hay những người ảnh hưởng đến quyết định mua. Do đó, quảng cáo phải thể hiện trên những phương tiện có nhiều người tiếp xúc. Mức độ tiếp xúc các phương tiện được thể hiện trên biểu đồ sau:

Hình 1.7:. Mức độ tiếp xúc các phương tiện được thể hiện trên biểu đồ sau:

Vậy phương tiện phù hợp cho quảng cáo sản phẩm thẻ Success là truyền hình, báo chí, tại ngân hàng và quảng cáo ngoài trời.

a) Báo chí Mặc dù là loại quảng cáo cổ điển nhưng quảng cáo trên báo chí đến nay vẫn được rất nhiều doanh nghiệp áp dụng. Phần lớn những nghiên cứu cho thấy, 80% người tiêu dùng không đọc các thông tin chi tiết khi đọc báo mà chỉ tìm đọc những thông tin chính và nổi bậc. Như vậy, quảng cáo trên báo-tạp chí phải chú ý đến những thông tin nổi bậc nhưng đầy đủ ý nhất, bao gồm tên thẻ, ngân hàng phát hành, ưu điểm chính và lợi ích mà thẻ Success mang lại cho người sử dụng.

Ưu điểm của phương tiện này là rất linh hoạt, kịp thời bao quát được thị trường và độ tin cậy cao, có đủ diện tích để có thể trình bày, diễn đạt thông tin của mình đến khách hàng. Do vậy, phương tiện quảng cáo này sẽ được sử dụng cho những chiến dịch khuyến mãi ngắn, thích hợp cho các hoạt động cần giải thích dài dòng và các hoạt động thúc giục cần hoạt động ngay. Cần phải có những bài viết về thẻ có nội dung hướng đến các lợi ích của việc sử dụng thẻ ATM, bên cạnh đó là nêu viễn cảnh về một tương lai tươi sáng của thị trường thẻ.

Lựa chọn loại báo Báo Thanh Niên: Đây là tờ báo được nhiều công chúng quan tâm và đón đọc do có nội dung phong phú trình bày đẹp mắt. Đối tượng đón đọc thì đại đa số người dân trong đó chủ yếu là lớp thanh niên và trung niên những người đã có gia đình.

Báo Tuổi Trẻ: Đây cũng là tờ báo có nội dung rất hấp dẫn. Đặc biệt trang Quảng Cáo được trình bày rất khoa học và đối tượng đón đọc thường là các bạn trẻ, những người luôn thích tìm tòi khám phá và tìm kiếm những điều mới lạ và đồng thời là một trong những đối tượng mà ngân hàng đang hướng đến. Mặc dù có mức độ bao phủ rộng nhưng khả năng đến với khách hàng rất thấp nên thường dùng kết hợp với các kênh truyền thông khác, số lượng phát hành khoảng 470.000 bản/ngày

(Nguồn :http://quangcao.tuoitre.com.vn/ndquangcao/banggia/new/banggia.htm ) Như vậy, để thông tin về cho chương trình quảng cáo thì nên chọn một trong hai loại báo giấy này vì nhìn chung 2 tờ này có số lượng độc giả như nhau. Trong một số chương trình lớn nên quảng cáo trên cả hai loại báo sẽ đạt hiệu quả cao hơn.

Ngoài ra còn có một số báo điện tử khá phổ biến hiện nay như Tuổi trẻ, Thanh niên, Vnexpress, Vietnamnet, Dân trí, 24H. Tuổi Trẻ và Thanh Niên là hai tờ báo lớn và có uy tín, đồng thời phiên bản điện tử cũng rất thành công, có nhiều bạn đọc.

VnExpress và VietnamNet không có báo giấy, nhưng là những tờ báo điện tử đầu tiên và nổi tiếng nhất tại Việt Nam. Dân Trí và 24h mới xuất hiện gần đây, nhưng có vẻ cũng khá thành công (dựa vào lượng banners dày đặc không kém các trang khác).

(Nguồn: http://sonnymotives.com/archives/cac-bao-dien-tu-viet-nam-co-vi-pham-banquyen-phan-1) … cũng được lựa chọn cho chiến dịch quảng cáo này.

Bảng 7: Kế hoạch quảng cáo trên báo.

| Stt | Loại báo | Loại hình quảng cáo | ĐVT | Tổng số lượng | Đơngiá (tr đồng) | Thành tiền (tr đồng) |

| 1 | Thanh niên | Bài viết | bài | 4 | 10 | 40 |

| Tin tức | tin | 4 | 2 | 8 | ||

| Logo(110x 150) | tháng | 6 | 0,5 | 3 | ||

| 2 | Tuổi trẻ | Trang chủ quảng cáo online | tuần | 4 | 15 | 150 |

| Ảnh màu ¼ trang | lần | 4 | 17 | 68 | ||

| 3 | Vnexpress | Bàì viết | bài | 3 | 1,2 | 3,6 |

| Tin tức | tin | 3 | 0,5 | 1,5 | ||

| 4 | Dân trí | Bài viết | bài | 2 | 1 | 2 |

| Tổng | 276,1 |

b) Truyền hình Lựa chọn kênh truyền hình.

Quảng cáo trên các kênh mang độ bao phủ rộng cả nước như VTV1, VTV3, các đài của truyền hình kỹ thuật số… VTV1 kênh thông tin tổng hợp với các nội dung về thông tin kinh tế chính trị, xã hội nóng bỏng trong nước và quốc tế.

Kênh truyền hình thể thao, giải trí và thông tin kinh tế của Đài Truyền hình Việt Nam VTV3 là kênh được ưa chuộng hiện nay, phục vụ nhu cầu giải trí của khán giả, tạo ra các sân chơi mới như Ở nhà chủ nhật, Chúng tôi là chiến sĩ, Ai là triệu phú, Chiếc nón kỳ diệu, Đường lên đỉnh Olympia, Làm giàu không khó….

HTV7 Kênh 7 của Đài Truyền hình TPHCM chủ yếu phục vụ nhu cầu thông tin kinh tế và giải trí. Với các trò chơi truyền hình hấp dẫn khán giả như “Chung sức”, ” Trúc xanh”, “Hát với ngôi sao”, “Siêu thị may mắn”, “Kiện cáo – cáo kiện”, “Rồng vàng”, ” Nốt nhạc vui”, “Mọi người cùng thắng”, “Kim tự tháp”. Kênh 7 cũng dành các tiết mục tin tức, ca nhạc, các chương trình sân khấu như: “Tin thời sự”, “Sân khấu về khuya”, “Giai điệu bạn bè”.

Phổ biến các chủ trương, chính sách của Đảng và Nhà nước, tình hình chính trị – kinh tế – xã hội trong và ngoài nước là những nội dung chính của Kênh 9 Đài Truyền hình TPHCM. Ngoài ra, Kênh 9 dành một thời lượng khá lớn cho các buổi truyền hình trực tiếp, xoay quanh các hoạt động xã hội, thể thao, ca nhạc. Một số chương trình nổi bật của HTV9:

* Tin tức: Các bản tin thời sự được truyền tải tin tức, sự kiện quan trọng trong ngày.

* Truyền hình trực tiếp: Các chương trình, hoạt động chính trị, xã hội và thể thao. * Sân khấu, ca nhạc Công nghệ số chính thức đem đến cho người dân Việt Nam những thành tựu mới, trong lĩnh vực nghe – nhìn với các chương trình truyền hình kỹ thuật số. Đến nay, dịch vụ DTH (truyền hình số vệ tinh của Truyền hình Việt Nam đó có hàng trăm ngàn thuê bao). Trong khi đó, Hội thảo kết quả thử nghiệm truyền hình số mặt đất do Bộ Bưu chính, Viễn thông tổ chức vào cuối năm 2004 đó khẳng định sự ưu việt của truyền hình số nói chung và truyền hình số mặt đất nói riêng. Hiện tại, Đài Truyền hình Kỹ thuật số VTC đã triển khai sản xuất 5 kênh chương trình bao gồm: kênh Giải trí tổng hợp VTC1, kênh Phim truyện VTC2, kênh Thể thao VTC3, kênh Thời trang VTC4, kênh Công nghệ thông tin và truyền thông VTC5.

Tần suất phát sóng trên truyền hình sẽ thường xuyên hơn so với trên báo chí nhưng cũng không nên quá dày đặc trong ngày. Giá quảng cáo ở Việt Nam hiện nay khoảng 15-30 triệu đồng cho một trang màu trên các báo lớn hoặc 30 giây quảng cáo trên các kênh truyền hình lớn.

Bảng 8: Kế hoạch quảng cáo cụ thể trên truyền hình và truyền hình kỹ thuật số.

| Kênh | Thời điểm phát | Số lượng (lần phát) | Đơn giá (tr đồng/30s) | Thành tiền (tr đồng) | |||

| QI | QII | QIII | QIV | ||||

| VTV3 | 10 | 18 | 10 | 6 | 44 | 30 | 1.320 |

| VTV1 | 6 | 14 | 8 | 6 | 34 | 20 | 680 |

| Đài địa phương | |||||||

| ĐVTV | 2 | 10 | 10 | 0 | 20 | 2,5 | 50 |

| HTV7 | 5 | 6 | 6 | 3 | 20 | 3,0 | 60 |

| Đài kỹ thật số VTC | 8 | 14 | 10 | 4 | 36 | 2.8 | 100,8 |

| Tổng | 2210,8 | ||||||

Bảng 9: Lịch trình chi tiết kế hoạch quảng cáo.

| Quí I | Quí II | Quí III | Quí IV | ||||||||||

| Tháng | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Kênh | VTV3 | 3 | 3 | 4 | 6 | 6 | 8 | 5 | 3 | 2 | 2 | 2 | 2 |

| VTV1 | 2 | 2 | 2 | 4 | 5 | 5 | 3 | 3 | 2 | 2 | 2 | 2 | |

| ĐVTV | 0 | 0 | 2 | 4 | 3 | 3 | 4 | 3 | 3 | 0 | 0 | 0 | |

| HTV7 | 1 | 1 | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 3 | 0 | 0 | |

| VTC | 2 | 2 | 4 | 4 | 5 | 5 | 4 | 3 | 3 | 2 | 2 | 0 | |

Theo kế hoạch quảng cáo này thì hầu hết các tháng trong năm quảng cáo đều được phát sóng điều này sẽ giúp cho hình ảnh thẻ sẽ đến với đông đảo công chúng và không bị mờ đi dù cho có các quảng cáo của các ngân hàng khác. Tuy nhiên, tần số phát sóng thường tập trung vào thời điểm quí II, III và giảm dần ở quí I, IV vì thời điểm quí II,III; người dân có nhiều thời gian rỗi hơn do được nghỉ lễ nhiều. Kế hoạch quảng cáo này sẽ làm cho khả năng truyền tải các thông tin đến với công chúng mục tiêu trên phạm vi cả nước được thường xuyên và bình quân 2 lần/ tuần.

c) Quảng cáo ngoài trời

Có nhiều hình thức quảng cáo ngoài trời nhưng phổ biến nhất vẫn là dùng panô hay các bảng hiệu (billboard) đặt ở những nơi công cộng, trên nóc và tường các tòa nhà giữa trung tâm thành phố, các xa lộ, các nhà cao tầng, nhà ga,…để quảng cáo đạt hiệu quả thì nên đặt panô quảng cáo ở các điểm dừng, điểm nhấn, điểm chặng trên các trục giao thông theo hướng và tầm nhìn chuyển động. Đối với loại hình quảng cáo này là hình tượng và màu sặc sỡ luôn đập vào mắt mọi người. Một hình thức quảng cáo ngoài trời có tỷ lệ tiếp xúc cao là trên các phương tiện di động bằng các bảng hiệu được gắn trên các xe buýt, xe tải chạy trên các tuyến đường.

Để thực hiện một billboard, doanh nghiệp phải tốn khoảng 30.000-80.000 USD/năm, tức là khoảng 450.000.000 – 1.200.000.000 đ/năm. Loại hình quảng cáo này luôn có mức cầu lớn hơn cung, do nhu cầu ngày càng tăng trong khi các công ty quảng cáo ngoài trời đã được “quy hoạch” những khu vực cố định.