Hoạt động chủ yếu của Ngân hàng trong giai đoạn này là phục vụ các doanh nghiệp, hộ cá thể liên quan đến lĩnh vực Nông – Lâm – Thủy – Hải Sản (không tham gia xuất khẩu)

- Năm 1991, Ngân hàng Nông nghiệp được đổi tên thành Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn (NHNN & PTNT) Việt Nam theo quyết định của Thống Đốc NHNN Việt Nam. Chi nhánh cũng được đổi tên thành Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn tỉnh Quảng Nam Đà Nẵng.

- Ngày 20/04/1991, NHNN & PTNT Việt Nam thành lập thêm Sở Giao Dịch III NHNN & PTNT Việt Nam tại Thành Phố Đà Nẵng theo quyết định số 66 của Thống Đốc NHNN Việt Nam. Lúc này trên địa bàn tỉnh có 14 chi nhánh thành phố huyện, thị trực thuộc NHNN & PTNT tỉnh QNĐN với chức năng và nhiệm vụ khác nhau.

Chi nhánh NHNN thành phố Đà Nẵng (và sau này được gọi là chi nhánh NHNN & PTNT quận Hải Châu) với nhiệm vụ kinh doanh trên địa bàn Thành Phố Đà Nẵng và các địa bàn lân cận, lĩnh vực hoạt động chủ yếu là nông nghiệp.

Sở Giao Dịch III – NHNN tại Đà Nẵng với nhiệm vụ kiểm tra việc chấp hành các chủ trương chính sách của Ngân Hàng Nhà Nước và NHNN Việt Nam trên phạm vi 11 tỉnh Miền Trung, tổ chức điều hòa vốn trong khu vực.

– Ngày 19/10/1992 NHNN Việt Nam quyết định sát nhập Chi Nhánh NHNN & PTNT tỉnh QNĐN vào Sở Giao Dịch III – NHNN Việt Nam thành Sở Giao Dịch III – NHNN Việt Nam tại Đà Nẵng theo quyết định số 267/QĐ – HĐQT.

– Ngày 15/10/1996 NHNN ra quyết định thành lập NHNN & PTNT Việt Nam trên cơ sở NHNN Việt Nam trước đây. Do đó sở giao dịch – NHNN Việt Nam tại Đà Nẵng đổi thành Sở Giao Dịch NHNN & PTNT Việt Nam tại Đà Nẵng.

– Thực hiện chủ trương điạ giới hành chính của tỉnh QNĐN thành Thành phố Đà và tỉnh Quảng Nam của chính phủ. Ngày 16/12/1996 NHNN & PTNT Việt Nam quyết định tách Sở Giao Dịch III – NHNN & PTNT Việt Nam tại Đà Nẵng và chi nhánh NHNN & PTNT tỉnh Quảng Nam theo quyết định số 515/ QĐ của Tổng Giám Đốc NHNN & PTNT Việt Nam.

– Ngày 26/03/1999 NHNN & PTNT Việt Nam tách một chi nhánh NHNN & PTNT Quận Hải Châu khỏi Sở Giao Dịch III và nâng cấp thành chi nhánh NHNN & PTNT Thành phố Đà Nẵng theo quyết định số 208/QĐ/HĐQT – 02.

– Ngày 26/10/2001 Sở Giao Dịch III – NHNN & PTNT Việt Nam tại Đà Nẵng sát nhập với chi nhánh NHNN & PTNT Thành phố Đà Nẵng thành chi nhánh NHNN & PTNT Thành phố Đà Nẵng theo quyết định 424/QĐ/HĐQT – TCCB của chủ tịch HĐQT NHNN & PTNT Việt Nam. Đồng thời, chi nhánh NHNN & PTNT Thành Phố Đà Nẵng trước đây thành chi nhánh NHNN & PTNT Quận Hải Châu.

– Ngày 12/09/2007, Chủ Tịch HĐQT NHNN & PTNT Việt Nam ban hành quyết định 954/QĐ/HĐQT – TCCB về việc mở chi nhánh NHNN & PTNT Hải Châu phụ thuộc NHNN & PTNT Việt Nam (chi nhánh cấp 1).

1. Chức năng, nhiệm vụ của NHNo & PTNT Hải Châu.

1.1. Chức năng.

– Trực tiếp kinh doanh trên địa bàn về nội và ngoại tệ, dịch vụ theo phân cấp của NHNN & PTNT Việt Nam.

– Tổ chức điều hành kinh doanh và kiểm tra, kiểm toán nội bộ theo sự chỉ đạo của NHNN & PTNT Việt Nam.

– Cân đối điều hòa vốn kinh doanh, phân phối thu nhập theo qui định của NHNN & PTNT Việt Nam.

– Thực hiện đầu tư dưới hình thức liên doanh, mua cổ phần dưới các hình thức đầu tư khác với doanh nghiệp, tổ chức kinh tế khi được Ngân Hàng Nông Nghiệp cho phép.

– Thực hiện công tác tổ chức cán bộ, đào tạo, thi đua khen thưởng theo phân cấp ủy quyền của Ngân Hàng Nông Nghiệp.

– Thực hiện các nhiệm vụ khác được giao.

1.2. Nhiệm vụ:

NHNN & PTNT Hải Châu là tổ chức kinh doanh tiền tệ tín dụng và các dịch vụ khác. Hoạt động thường xuyên của ngân hàng là nhận tiền gửi của khách hàng, hoàn trả và sử dụng số tiền đó để cho vay hộ sản xuất và hộ kinh doanh dịch vụ, cho vay các doanh nghiệp trong và ngoài quốc doanh trên địa bàn thành phố, thực hiện các nghiệp vụ chiết khấu và làm phương tiện thanh toán.

Bên cạnh những hoạt động trên còn tổ chức thanh toán không dùng tiền mặt thông qua các công cụ thanh toán như ủy nhiệm chi, ủy nhiệm thu…cho khách hàng một cách nhanh chóng, chính xác, kịp thời nhằm góp phần điều hòa lưu thông tiền tệ, phát triển kinh tế địa phương.

– Huy động vốn: nhận tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi tiết kiệm bằng đồng Việt Nam hoặc Ngoại tệ, phát hành kỳ phiếu trái phiếu.

– Cho vay: Cho vay ngắn hạn, trung dài hạn bằng Việt Nam đồng hoặc Ngoại tệ đối với các cá nhân và tổ chức kinh tế thuộc mọi thành phần, mọi lĩnh vực kinh doanh.

– Kinh doanh ngoại hối: mua bán ngoại tệ, thanh toán quốc tế và các dịch vụ khác về ngoại hối theo chính sách quản lý ngoại hối của Chính Phủ, Ngân Hàng Nhà Nước và Ngân hàng Nông nghiệp.

– Kinh doanh dịch vụ: thu, chi tiền mặt, dịch vụ máy rút tiền tự động, thẻ tín dụng, nhận cất giữ chiết khấu các loại giấy tờ có giá trị, nhận uỷ thác cho vay và các dịch vụ khác được Ngân Hàng Nhà Nước và Ngân Hàng Nông Nghiệp cho phép.

– Dịch vụ ủy thác đầu tư trong và ngoài nước.

– Bảo lãnh thực hiện hợp đồng.

– Tài trợ xuất nhập khẩu và thanh toán quốc tế.

– Kinh doanh ngoại hối.

2. Bộ máy tổ chức quản lý của NHNN & PTNT Hải Châu.

2.1. Sơ đồ tổ chức:

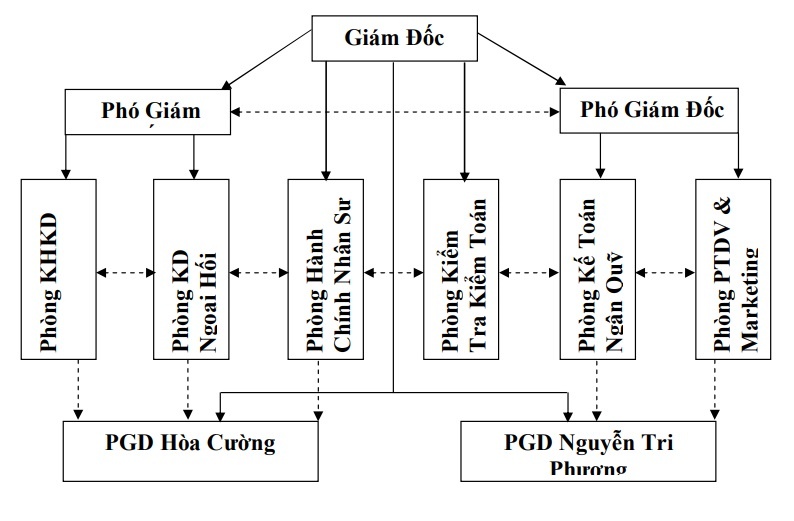

Chi nhánh NHNN & PTNT Hải Châu là đơn vị hạch toán phụ thuộc của NHNN & PTNT Việt Nam, có đội ngũ cán bộ công nhân viên gồm 60 người. Ban Giám đốc gồm 3 người, có 6 phòng: Phòng Kế toán ngân quỹ, Phòng Kế hoạch kinh doanh, Phòng Tổ chức hành chính, Phòng Kiểm tra kiểm toán nội bộ, Phòng Phát triển dịch vụ và marketing và 2 phòng giao dịch trực thuộc là: Phòng giao dịch Nguyễn Tri Phương và Phòng giao dịch Hòa Cường.

Quan hệ chức năng Hình 1.6: Sơ đồ tổ chức tại chi 1 1" class="lazyload"> Quan hệ trực tuyến > Quan hệ chức năng Hình 1.6: Sơ đồ tổ chức tại chi 1" class="lazyload">

Quan hệ chức năng Hình 1.6: Sơ đồ tổ chức tại chi 1 1" class="lazyload"> Quan hệ trực tuyến > Quan hệ chức năng Hình 1.6: Sơ đồ tổ chức tại chi 1" class="lazyload">

_________> Quan hệ trực tuyến

—————> Quan hệ chức năng

Hình 1.6: Sơ đồ tổ chức tại chi nhánh NHNN&PTNT Hải Châu.

2.2. Chức năng các phòng ban.

Chức năng của Ban Giám Đốc:

– Giám đốc phụ trách chung và phụ trách công tác kế hoạch kinh doanh, kiểm tra kiểm toán nội bộ và tổ chức cán bộ. Chỉ đạo các phòng ban và đôn đốc các đơn vị phải cố gắng hoàn thành nhiệm.

– Phó Giám Đốc phụ trách công tác tín dụng nội và ngoại tệ và thanh toán quốc tế.

– Phó Giám Đốc phụ trách công tác kế toán kho quỹ kiêm Chủ tịch Hội Đồng Tài Chính.

Nhiệm vụ của các phòng:

– Phòng Kế Hoạch – Kinh Doanh: Lập kế hoạch cân đối nguồn vốn, theo dõi thực hiện các phương án kinh doanh, cho vay các thành phần kinh tế và thực hiện các nghiệp vụ bảo lãnh.

– Phòng Kinh Doanh Ngoại Hối: Thanh toán quốc tế, mua bán ngoại tệ, tài trợ xuất nhập khẩu.

– Phòng Kiểm Tra Kiểm Toán Nội Bộ: Giám sát kiểm tra, kiểm soát toàn bộ hoạt động nghiệp vụ trong nội bộ của Chi nhánh NHNN & PTNT Hải Châu.

– Phòng Kế Toán Ngân Quỹ: Hạch toán kế toán và thanh toán toàn bộ hoạt động kinh doanh và tài sản của ngân hàng. Quán lý quỹ: ngoại tệ, nội tệ, vàng bạc kim loại quý, bảo quản hồ sơ pháp lý của khách hàng, bảo quản giấy tờ có giá trị và các giấy tờ khác liên quan đến tài sản thế chấp, cầm cố, thực hiện các nghiệp vụ thu chi tiền mặt. Phụ trách lĩnh vực công nghệ thông tin cho mọi hoạt động nghiệp vụ của Ngân Hàng Nông Nghiệp như: tổ chức mạng, ứng dụng các phần mềm quản lý, lưu trữ cơ sở dữ liệu, xử lý các sự cố về công nghệ thông tin..

– Phòng Hành Chính Nhân Sự: Quản lý công tác cán bộ, tham mưu cho lãnh đạo về công tác đào tạo, điều động bố trí cán bộ, thực hiện công tác lao động tiền lương, bảo hiểm xã hội, y tế theo quy định của nhà nước.

– Phòng Giao Dịch Hòa Cường: Có chức năng huy động cho vay và các dịch vụ khác, được giao nhiệm vụ huy động vốn theo sự ủy nhiệm của Giám Đốc dưới các hình thức tiết kiệm, kỳ phiếu, trái phiếu, đầu tư kinh doanh trực tiếp đến các hộ sản xuất kinh doanh theo đúng điều lệ, chế độ, ngành theo luật định.

– Phòng Giao Dịch Nguyễn Tri Phương: Có chức năng huy động cho vay và các dịch vụ khác, được giao nhiệm vụ huy động vốn theo sự ủy nhiệm của Giám Đốc dưới các hình thức tiết kiệm, kỳ phiếu, trái phiếu, đầu tư kinh doanh trực tiếp đến các hộ sản xuất kinh doanh theo đúng điều lệ, chế độ, ngành theo luật định.

3. Tình hình hoạt động kinh doanh chi nhánh NHNN&PTNT Hải Châu trong 2 năm 2006-2007.

Có thể nói trong 2 năm 2006-2007, nhìn chung chi nhánh NHNN&PTNT Hải Châu đã thực hiện tốt mục tiêu, nhiệm vụ đề ra, có những bước tăng trưởng cao hơn so với các năm trước, vừa đáp ứng được các yêu cầu trong năm, vừa tạo năng lực giải quyết dần những tồn tại cũ và tạo đà cho sự phát triển trong tương lai. Điều này được thể hiện rõ qua việc thực hiện tốt hơn năng lực hoạch định chiến lược chính sách, xác định phương hướng, nhiệm vụ, mục tiêu phù hợp, có những giải pháp đúng đắn. Các chính sách chỉ đạo, hướng dẫn luôn được ban hành kịp thời, đúng hướng, sát thực tế, có tác dụng thúc đẩy hoạt động kinh doanh, chính sách lãi suất được vận dụng một cách linh hoạt. Quản lý tốt cả chỉ tiêu về kế hoạch kinh doanh, về trích lập dự phòng và xử lý rủi ro…

3.1 Hoạt động huy động vốn

Hoạt động huy động vốn là một hoạt động quan trọng vì ngân hàng huy động vốn nhàn rỗi trong nền kinh tế để cung ứng đến những nơi cần bổ sung vốn để hoạt động kinh doanh, tiêu dùng…Bên cạnh đó còn góp phần thực hiện các chính sách tiền tệ của ngân hàng nhà nước trong mọi trường hợp tùy thuộc vào diễn biến tình hình của từng thời kỳ cụ thể.

Bảng 1: Tình hình nguồn vốn.

ĐVT: Triệu đồng

( Nguồn : Báo cáo tình hình huy động vốn trong2 năm 2006,2007)

Qua bảng số liệu trên, ta có thể thấy tổng nguồn vốn huy động năm 2007 đạt 320.464 triệu đồng tăng so với năm 2006 là 308.226 triệu đồng, tăng 12.238 triệu đồng với tốc độ tăng là 4%. Cụ thể ta có thể thấy được sự tăng này thể hiện trong cơ cấu nguồn vốn như sau:

| CHỈ TIÊU | NĂM 2006 | NĂM 2007 | CHÊNH LỆCH | |

| Mức | Tỷ lệ (%) | |||

| 1. Nguồn vốn | 308.226 | 320.464 | 12.238 | 4.0 |

| Tiền gửi TCTD | 21.050 | 14.420 | -6.630 | -31.5 |

| Tiền gửi TCKT | 104.477 | 118.642 | 14.165 | 13.6 |

| Dân cư | 182.699 | 187.402 | 4.703 | 2.6 |

Có thể bạn quan tâm!

-

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2 -

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu.

Sơ Lược Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Hải Châu. -

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007.

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007. -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Xem toàn bộ 60 trang tài liệu này.

– Tiền gửi TCTD: năm 2007, tiền gửi TCTD là 14.420 triệu đồng giảm so với năm 2006 là 21.050 triệu đồng, mức giảm là 6.630 với tốc độ giảm là 31.5%. Kết quả của sự giảm này là do đặc điểm của loại tiền gửi này là để các ngân hàng thanh toán với nhau, cho nên lượng tiền gửi này không cố định mà có thể thay đổi liên tục miễn sao các TCTD đáp ứng nhu cầu thanh toán qua lại với nhau.

– Tiền gửi TCKT: qua bảng số liệu ta cũng thấy tiền gửi TCKT cũng đóng góp một phần đáng kể trong tổng nguồn vốn, cụ thể trong năm 2007 đạt 118.642 triệu đồng tăng hơn so với năm 2006, với mức tăng là 14.165 triệu đồng với tốc độ tăng là 13.6%. Nguyên nhân của sự gia tăng này là do các TCKT trong năm 2007 hoạt động kinh doanh tăng nên nhu cầu thanh toán ngày càng mở rộng cho nên tài khoản tiền gửi này luôn cao để đáp ứng nhu cầu chi trả của mình.

– Tiền gửi dân cư: đây là loại tiền gửi chiếm tỷ trọng cao trong tổng nguồn vốn huy động của ngân hàng trong thời gian qua. Cụ thể năm 2007 huy động được 187.402 triệu đồng, năm 2006 huy động được 182.699 triệu đồng, mức độ tăng là 4.703 triệu đồng với tốc độ tăng là 2.6%. Kết quả trên cho ta thấy thu nhập của người dân trên địa bàn này ngày càng tăng nên có tiền mặt dư thừa để gửi ngân hàng với mục đích an toàn và sinh lời. Bên cạnh đó cho thấy Ngân hàng đã khai thác đối tượng khách hàng dân cư một cách hiệu quả vì đây là lượng khách hàng tiềm năng.

Qua phân tích trên có thể thấy được đây là kết quả của quá trình thu hút khách hàng qua các phương tiện thông tin đại chúng, chính sách điều chỉnh lãi suất kịp thời với sự biến động của thị trường tài chính trong nước và trên thế giới một cách linh hoạt, có thể cho khách hàng rút tiền gửi trước hạn để đáp ứng nhu cầu chi tiêu tức thời của khách hàng, thái độ phục vụ chuyên nghiệp của cán bộ ngân hàng …từ đó tạo nên sự tin tưởng của khách hàng đối với ngân hàng để thu hút một lượng khách hàng lớn trong nền kinh tế với xu hướng cạnh tranh ngày càng gay gắt giữa các ngân hàng trong và ngoài nước, và trên thị trường có nhiều loại hình đầu tư mang lại sinh lợi cao.