2.6.2 Khuyến mãi bán hàng (sales promotion).

2.6.2.1. Khái niệm.

Có thể hiểu khuyến mãi là bất kỳ hoạt động nào tạo ra một động cơ để mua sản phẩm ngoài các lợi ích vốn có của sản phẩm. Khuyến mãi thường được các ngân hàng sử dụng nhằm khuyến khích khách hàng thử lần đầu hoặc tiếp tục sử dụng một dịch vụ ngân hàng cụ thể, dịch vụ này là một dịch vụ mới hoặc là dịch vụ đã được cải tiến.

Là một phần của chiến lược Marketing nói chung nhưng khuyến mãi không phải là một giải pháp thay thế cho các yếu tố cổ động khác. Việc quyết định sử dụng khuyến mãi và lựa chọn hình thức khuyến mãi phụ thuộc vào nhiều nhân tố như: Giai đoạn trong chu kỳ sống của dịch vụ, hoạt động cạnh tranh của đối thủ về dịch vụ, chiến lược của ngân hàng.

2.6.2.2. Mục tiêu và công cụ của khuyến mãi bán hàng.

Mục tiêu chủ yếu của nhà sản xuất về khuyến mãi bán hàng là tạo sự ưa thích nhãn hiệu trong tâm trí người tiêu dùng, để gây ra sự phân vân và lôi kéo khách hàng mới, tăng sự thúc giục mua hàng đến những người tiêu dùng cuối cùng (Blattberg & Neslin 1990).

Mục tiêu và các nhân tố phụ thuộc vào mục tiêu khuyến mãi

| Thị trường mục tiêu | Khuyến mãi bằng tiền | Khuyến mãi hàng hoá | Khuyến mãi dịch vụ | |||

| Trực tiếp | Gián tiếp | Trực tiếp | Gián tiếp | Trực tiếp | Gián tiếp | |

| Người tiêu dùng | Giảm giá Chở hàng Chính sách ổn định | Phiếu thưởng Hiện vật | Hàng miễn phí Quà tặng | Tem thưởng hàng Phiếu mua hàng | Bảo hành Tham gia câu lạc bộ Trưng bày và triển lãm | Đóng gói Quảng cáo Tem thưởng, phiếu thưởng, hoá đơn cho dịch vụ |

| Nhà phân phối | Kéo dài tín dụng Phiếu mua hàng lần sau Thưởng bằng hiện vật tương đương tiền | Hàng miễn phí, hàng mẫu Thưởng thương mại | Phiếu tặng hàng Quà tương đương tiền | Bảo hành Dịch vụ miễn phí Triển lãm, trưng bày | Tem, phiếu cho dịch vụ | |

| Lực lượng bán hàng | Tiền thưởng Hoa hồng | Phiếu thưởng Vật tương đương tiền | Hàng miễn phí | Phiếu thưởng Hệ thống phân phối | Dịch vụ miễn phí Tham gia câu lạc bộ | Tem, phiếu được dịch vụ |

Có thể bạn quan tâm!

-

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 1 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 2 -

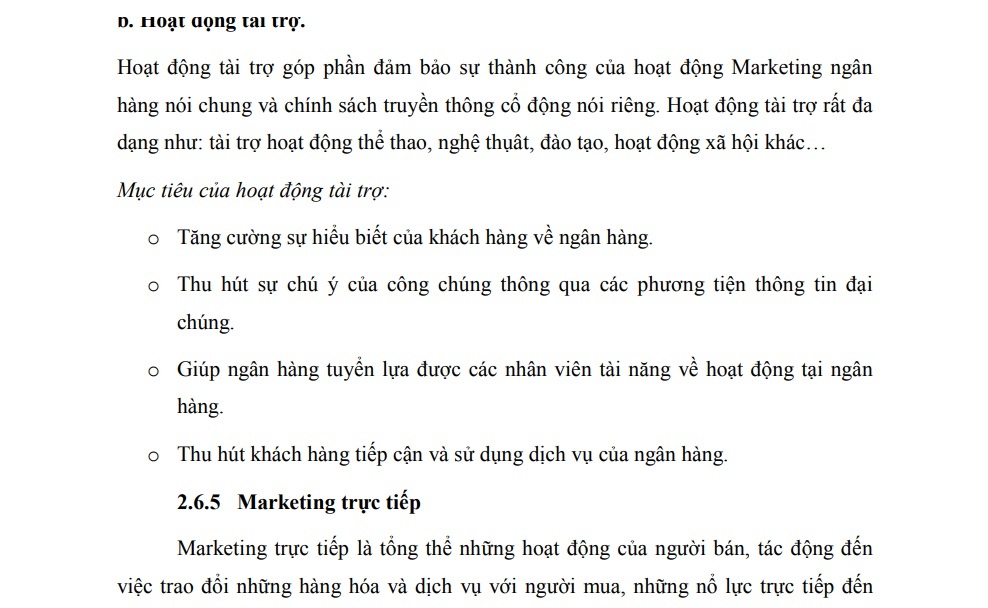

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu.

Bộ Máy Tổ Chức Quản Lý Của Nhnn & Ptnt Hải Châu. -

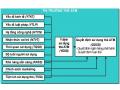

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007.

Kết Quả Hoạt Động Kinh Doanh Trong 2 Năm 2006-2007. -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 6 -

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Giải pháp truyền thông cổ động cho thẻ Success của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn thành phố Đà Nẵng - 7

Xem toàn bộ 60 trang tài liệu này.

2.6.2.3. Xây dựng chương trình khuyến mãi.

Chúng ta không chỉ quyết định khuyến mãi như thế nào, bằng cái gì mà còn phải quyết định về qui mô kích thích, thời gian khuyến mãi hay phương tiện và kinh phí cho khuyến mãi.

Qui mô kích thích: là giới hạn để triển khai chương trình khuyến mãi thành công. Kích thích càng nhiều thì doanh số càng tăng nhưng với tốc độ giảm dần.

Thời hạn khuyến mãi: là khoảng thời gian để thực hiện chương trình khuyến mãi, thời gian này phải đủ lâu để chương trình khuyến mãi hiệu quả, nếu quá ngắn nhiều khách hàng tương lai sẽ không được tham gia. Nếu quá dài chương trình sẽ mất dần tính thúc đẩy “làm ngay”.

Kinh phí cho chương trình khuyến mãi: có thể dựa vào qui mô kích thích hay một tỷ lệ phần trăm qui định từ tổng kinh phí chi cho hoạt động truyền thông.

2.6.2.4. Đánh giá hiệu quả khuyến mãi.

Phương pháp đánh giá thông thường nhất là so sánh doanh số trước, trong và sau khi áp dụng biện pháp khuyến mãi.

2.6.3 Bán hàng trực tiếp.

2.6.3.1. Khái niệm.

Bán hàng trực tiếp là một hình thức giao tiếp trực tiếp mang tính chất chọn lọc cao cho phép nhà tiếp thị đưa các thông điệp có tính thuyết phục đến các nhu cầu cụ thể của từng người mua hoặc người ảnh hưởng đến các quyết định mua.

Như vậy bán hàng trực tiếp là giao tiếp có tính chọn lọc cao đến đối tượng khách hàng xác định và nó thích hợp cho các mặt hàng có mức độ quan tâm cao và mua với số lượng lớn.

2.6.3.2. Vai trò của bán hàng trực tiếp.

Vai trò của bán hàng trực tiếp phụ thuộc vào một số các nhân tố trong môi trường thị trường – sản phẩm cũng như các đặc điểm của bản thân ngân hàng. Với các dịch vụ truyền thống có nguồn gốc từ con người, nhân viên ngân hàng trực tiếp là người thực hiện dịch vụ, thực hiện chiêu thị bằng bán hàng trực tiếp tỏ ra có hiệu quả trong nhiều trường hợp. Với các dịch vụ có nguồn gốc từ máy móc, nhiều trường hợp vai trò của bán hàng trực tiếp cũng không nhỏ.

Đối với các doanh nghiệp nói chung, để phát huy hiệu quả của bán hàng trực tiếp, có nhiều vấn đề phải quan tâm , riêng đối với dịch vụ ngân hàng, việc huấn luyện nhân viên ngân hàng về kỹ năng và sự am hiểu nghiệp vụ là điều quan trọng nhất.

2.6.3.3. Các hình thức bán hàng trực tiếp.

a. Hội nghị khách hàng:

Là một phương tiện hiệu quả để phổ biến các thông tin và kích thích nổ lực hơn nữa. Thông thường hội nghị khách hàng thường được tổ chức cho khách hàng bán buôn và lực lượng bán hàng của công ty.

+ Hội nghị bán hàng dành cho người bán buôn.

Các hội nghị bán hàng của các nhà phân phối trung gian cũng là một công cụ khuyến mãi quan trọng, đặc biệt ở thời điểm mùa bán hàng. Nó thường được tổ chức theo khu vực, có cùng mục đích như các hội nghị bán hàng của lực lượng bán hàng công ty, nghĩa là để cung cấp thông tin, tăng động lực thúc đẩy.

+ Hội nghị lực lượng bán hàng của công ty.

Các hội nghị nhằm vào lực lượng bán hàng có hai mục tiêu chủ yếu là: kích thích nhân viên bán hàng đạt kết quả thực hiện tốt hơn và thông tin những vấn đề mới, cập nhật về các sản phẩm mới, các kế hoạch, chương trình khuyến mãi và thủ tục công tác.

b. Trưng bày, trình diễn sản phẩm tại nơi bán:

Là một hình thức truyền thông hữu hiêụ hiện nay khi mà quảng cáo quá nhiều.

c. Hội chợ triển lãm thương mại:

Tham gia hội chợ nhằm mục đích quảng bá về sản phẩm, công ty, tìm đường dây tiêu thụ mới, gặp gỡ khách hàng mới và đưa hàng cho khách hàng sẵn có.

2.6.4 Quan hệ công chúng.

2.6.4.1. Khái niệm.

Công chúng là mọi nhóm người quan tâm hay ảnh hưởng thực tế hay tiềm ẩn đến khả năng công ty để đạt được những mục tiêu của mình.

Quan hệ công chúng là xác định, thiết lập và duy trì các mối quan hệ qua lại giữa doanh nghiệp và dư luận công chúng. Vì công chúng có thể tạo ra thuận lợi hay khó khăn cho doanh nghiệp. Muốn có được sự ủng hộ nơi công chúng, doanh nghiệp cần làm cho công chúng hiểu biết thêm về các hoạt động của doanh nghiệp, những lợi ích mà doanh nghiệp đem lại cho công chúng và những lợi ích xã hội nói chung để tạo nên hình ảnh tốt đẹp về doanh nghiệp, xử lí các tin đồn, kích thích lực lượng bán hàng và trung gian bán hàng khác cho công ty.

2.6.4.2. Các hoạt động quan hệ công chúng cơ bản.

a. Hoạt động giao tiếp

Là các giao dịch trực tiếp được thực hiện giữa nhân viên ngân hàng và khách hàng thông qua các buổi gặp gỡ, đối thoại, điện thoại…

Qua giao tiếp tạo điều kiện cho các ngân hàng thực hiện các mục tiêu như

- Nâng cao uy tín và hình ảnh của ngân hàng.

- Duy trì sự trung thành của khách hàng, tạo điều kiện cho khách hàng tiếp cận và sử dụng các dịch vụ của ngân hàng.

- Thu thập thông tin thị trường.

- Tạo cơ hội mở rộng thị phần.

Để hoạt động giao tiếp có hiệu quả, đòi hỏi nhân viên ngân hàng phải:

- Xác định được nhu cầu mong muốn của khách hàng, đặc biệt các khách hàng tiềm năng.

- Cán bộ ngân hàng phải có trình độ chuyên môn, biết cách giải thích, khuyến khích khách hàng tiếp cận và sử dụng dịch vụ.

Tuyên truyền các hoạt động của ngân hàng trong xã hội dưới các hình thức:

- Các bài diễn thuyết của lãnh đạo ngân hàng.

- Tổ chức hội thảo theo chuyên đề.

- Các ấn phẩm, tờ rơi.

- Tham gia các hoạt động từ thiện.

- Các bài viết trên báo, tạp chí,…

b. Hoạt động tài trợ.

Hoạt động tài trợ góp phần đảm bảo sự thành công của hoạt động Marketing ngân hàng nói chung và chính sách truyền thông cổ động nói riêng. Hoạt động tài trợ rất đa dạng như: tài trợ hoạt động thể thao, nghệ thụât, đào tạo, hoạt động xã hội khác…

Mục tiêu của hoạt động tài trợ:

- Tăng cường sự hiểu biết của khách hàng về ngân hàng.

- Thu hút sự chú ý của công chúng thông qua các phương tiện thông tin đại chúng.

- Giúp ngân hàng tuyển lựa được các nhân viên tài năng về hoạt động tại ngân hàng.

- Thu hút khách hàng tiếp cận và sử dụng dịch vụ của ngân hàng.

2.6.5 Marketing trực tiếp

Marketing trực tiếp là tổng thể những hoạt động của người bán, tác động đến việc trao đổi những hàng hóa và dịch vụ với người mua, những nổ lực trực tiếp đến khách hàng mục tiêu, sử dụng một hoặc nhiều hơn phương tiện truyền thông (bán hàng trực tiếp, mail trực tiếp, marketing điện thoại, quảng cáo trực tiếp, bán hàng qua cataloge, bán qua truyền hình cáp,…) nhằm mục đích thu hút một sự phản ứng bằng điện thoại, mail, hoặc viếng thăm cá nhân từ khách hàng tương lai hoặc khách hàng hiện tại.

- Liên kết marketing trực tiếp với quảng cáo. Ngoài hình thức mail, in ấn, hoặc tivi. Nó thường gồm có số điện thoại miễn phí hoặc hình thức mà đòi hỏi thông tin mail. Đôi khi quảng cáo cũng nâng đỡ cho nổ lực bán hàng trực tiếp. Những quảng cáo trực tiếp hoặc những thông tin tham khảo được trình bày trong cửa hàng bán lẻ. Đôi khi một quảng cáo được gởi thông qua mail trực tiếp.

- Liên kết marketing trực tiếp và PR. Những công ty tư nhân có thể sử dụng hoạt động marketing điện thoại để thu hút những nguồn tài chính làm từ thiện hoặc hợp tác tài trợ từ thiện. Tương tự như vậy, những tập đoàn hoặc những tổ chức thì hoạt động PR có thể là những số điện thoại tư vấn miễn phí hoặc những đường dẫn website trong quảng cáo của họ hoặc những tài liệu cổ động. Mail trực tiếp cũng chỉ ra sự ảnh hưởng đến việc tuyển dụng nhân viên.

- Liên kết marketing trực tiếp với bán hàng cá nhân. Marketing điện thoại và bán hàng trực tiếp là 2 phương pháp của bán hàng cá nhân. Những tổ chức phi lợi nhuận như tổ chức từ thiện thường sử dụng marketing điện thoại để thu hút nguồn tài chính. Những tổ chức lợi nhuận cũng sử dụng marketing điện thoại thường xuyên hơn để thông báo và nói rõ viễn cảnh (để giảm chi phí bán hàng) và đưa ra những hướng dẫn.

- Liên kết marketing trực tiếp với cổ động bán hàng (khuyến mãi). Gởi mẫu mail trực tiếp thông báo cho khách hàng về chương trình cổ động bán hàng hoặc sự kiện hoặc mời khách hàng tham gia hội thảo. Thật ra cổ động bán hàng có thể nâng đỡ nổ lực marketing trực tiếp. Cơ sở dữ liệu thường được xây dựng từ tên và địa chỉ có được từ cổ động, và mail trực tiếp hoặc những cuộc gọi marketing điện thoại.

- Kết hợp Marketing trực tiếp với các phương tiện hỗ trợ. Những sản phẩm khuyến mãi thông qua mail trực tiếp đã làm tăng tỉ lệ phản hồi.

Để thực hiện thành công chương trình Marketing trực tiếp, các công ty phải ra một số các quyết định. Trong các chương trình Marketing, họ phải xác định: (1) Mục tiêu của các chương trình sẽ là gì?, (2) Những thị trường nào hướng đến mục tiêu ấy (thông qua việc sử dụng một danh sách hoặc cơ sở dữ liệu Marketing ), (3) Chiến lược Marketing trực tiếp nào được sử dụng? và (4) Làm thế nào để ước lượng hiệu quả của các chương trình này?

3. Đánh giá quá trình truyền thông.

Sau khi thông điệp đã được truyền đến công chúng mục tiêu thì cần phải đánh giá về hiệu quả của việc thực hiện đó. Các chỉ tiêu đánh giá thông thường là :

+ So sánh doanh số trước, trong và sau khi triển khai chương trình truyền thông này.

+ Đo lường số khán thính giả nhớ đến thông điệp, hiểu biết về sản phẩm, ưa thích sản phẩm, họ nói với người khác về sản phẩm như thế nào,… dựa trên kết quả điều tra qua bảng câu hỏi hay quá trình theo dõi sự thoả mãn khách hàng ở hội sở, các chi nhánh.

PHẦN II: BÁO CÁO THỰC TẾ DOANH NGHIỆP

I. Sơ lược quá trình hình thành và phát triển của ngân hàng Nông nghiệp và Phát triển Nông thôn Hải Châu.

Chi nhánh Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn Hải Châu (NHNN & PTNT Hải Châu) có trụ sở tại số 107 Phan Chu Trinh, Quận Hải Châu, Thành Phố Đà Nẵng.

Là đơn vị hạch toán phụ thuộc của hệ thống NHNN & PTNT, hoạt động của chi nhánh NHNN & PTNT Hải Châu được đánh giá về qui mô thuộc l; loại lớn của hệ thống NHNN & PTNT trên địa bàn Đà Nẵng.

Kể từ khi ra đời và phát triển cho đến nay, quá trình hoạt động của chi nhánh NHNN & PTNT Hải Châu có thể được đánh giá về qua một số cột mốc thời gian cụ thể như sau:

Trong giai đoạn chuyển từ cơ chế kế hoạch hóa tập trung sang cơ chế thị trường có sự điều tiết của của nhà nước (mô hình ngân hàng 1 cấp vừa thực hiện chức năng quản lý vừa thực hiện chức năng kinh doanh sang mô hình ngân hàng 2 cấp nhằm tách riêng chức năng quản lý và chức năng kinh doanh):

Ngày 01/01/1988 của Ngân hàng Nhà Nước Việt nam V/v: Thành lập Ngân hàng Nông nghiệp tỉnh Quảng Nam – Đà Nẵng và sau đó thành lập các chi nhánh ngân hàng thành phố, huyện, thị trực thuộc.