CHƯƠNG 1: GIỚI THIỆU VỀ LUẬN VĂN

1.1 Lý do chọn đề tài

Kể từ khi Việt Nam gia nhập Tổ chức thương mại thế giới (WTO) vào năm 2007, hệ thống NHTM nước ta phải đối mặt với sự cạnh tranh gay gắt từ các ngân hàng nước ngoài. Bên cạnh đó, ảnh hưởng của cuộc khủng khoảng tài chính năm 2008 cùng với những yếu kém sẵn có trong hệ thống ngân hàng, đòi hỏi hệ thống NHTM Việt Nam phải thực hiện cải tổ nhằm khôi phục sự an toàn và ổn định cho hệ thống ngân hàng. Trước tình hình đó, Chính phủ đã thông qua “Đề án tái cơ cấu hệ thống ngân hàng Việt Nam” đã được ban hành theo Quyết định số 254/QĐ-TTG ngày 01/03/2012, với trọng tâm là tái cơ cấu hệ thống ngân hàng với lộ trình đến năm 2020. Đề án này đã đưa ra những mục tiêu chung đến năm 2020 và xác định rõ các quan điểm, định hướng, giải pháp và lộ trình thực hiện tái cơ cấu các tổ chức tín dụng Việt Nam trong giai đoạn 2011-2015. Thông qua các quan điểm cơ cấu của đề án thì cấu trúc vốn sẽ là đối tượng bị tác động nhiều nhất.

Một khía cạnh khác, lợi nhuận là một yếu tố quan trọng đối với tất cả các doanh nghiệp nói chung và đối với ngành ngân hàng nói riêng, lợi nhuận vừa là mục tiêu vừa là điều kiện tồn tại và phát triển của ngành ngân hàng. Khi ngân hàng đạt được mục tiêu lợi nhuận, ngoài việc gia tăng vị thế của mình mà còn tạo nên sự ổn định cho cả nền kinh tế. Bởi vì, NHTM đang nắm giữ một vai trò quan trọng, là một trung gian tài chính thực hiện việc điều chuyển nguồn vốn giữa các tầng lớp trong dân cư, sự ổn định hệ thống NHTM góp một phần lớn vào sự ổn định chung cho cả nền kinh tế.

Kết thúc giai đoạn từ 2011-2015 Đề án 254, tác giả nhận thấy lợi nhuận của các NHTM Việt Nam đang giảm sút. Vậy, liệu rằng sự thay đổi của cấu trúc vốn từ quá trình tái cơ cấu đã làm giảm lợi nhuận của các NHTM Việt Nam?

Với vai trò quan trọng mà lợi nhuận mang lại, việc tìm ra sự tác động của cấu trúc vốn đến lợi nhuận hay nói cách khác là tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn đến lợi nhuận là hết sức cần thiết và mang tính cấp bách trong giai đoạn hiện

nay. Điều này càng có ý nghĩa thiết thực trong quá trình tái cơ cấu như hiện nay và giúp cho các ngân hàng định hướng được hướng đi trong và sau quá trình tái cơ cấu nhằm hoạt động một cách an toàn, lành mạnh và hiệu quả. Chính vì vậy, tác giả quyết định thực hiện đề tài: “Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam”.

1.2 Mục tiêu nghiên cứu và câu hỏi nghiên cứu

⎯Mục tiêu nghiên cứu

Khi thực hiện đề tài này, tác giả kỳ vọng nắm bắt được một số vấn đề sau:

a) Phân tích thực trạng cấu trúc vốn tác động tới lợi nhuận của các NTHM Việt Nam.

b) Sự tác động (về mặt đo lường cũng như ý nghĩa) của cấu trúc vốn đến lợi nhuận của các NHTM tại Việt Nam.

c) Đưa ra đề xuất, gợi ý các giải để nâng cao lợi nhuận của các NHTM tại Việt Nam dưới tác động của cấu trúc vốn.

⎯Câu hỏi nghiên cứu

Từ những mục tiêu đã đề ra, tác giả kỳ vọng sẽ trả lời được các câu hỏi nhằm đạt được mục tiêu nghiên cứu trên:

a) Tác động của cấu trúc vốn đến lợi nhuận của của các NHTM tại Việt Nam là như thế nào?

b) Bằng cách nào để đo lường tác động tác động của cấu trúc vốn đến lợi nhuận của các NHTM tại Việt Nam?

c) Giải pháp nào để nâng cao lợi nhuận của các NHTM tại Việt Nam dưới tác động của cấu trúc vốn?

1.3 Đối tượng và phạm vi nghiên cứu

⎯Đối tượng nghiên cứu

Tác giả chọn đối tượng nghiên cứu về cấu trúc vốn, về lợi nhuận và sự tác động của cấu trúc vốn đến lợi nhuận của các NHTM Việt Nam.

⎯Phạm vi không gian

Tác giả chọn 24 NHTM cổ phần tại Việt Nam vì các NHTM Việt Nam có sự thay đổi về lợi nhuận cũng như cấu trúc vốn xuất phát từ quá trình tái cơ cấu mà Chính Phủ đề ra, vì sự thuận lợi trong việc thu thập dữ liệu cùng với tính chính xác của dữ liệu được thu thập.

⎯Phạm vi thời gian

Tác giả chọn khoảng thời gian từ năm 2008 đến năm 2017, vì đây là khoảng thời gian mà ngành ngân hàng của Việt Nam có nhiều biến động, bắt đầu từ việc gia nhập vào WTO và việc thực hiện quá trình tái cơ cấu ngành ngân hàng.

1.4 Phương pháp nghiên cứu

Trong đề tài này, tác giả sử dụng mô hình hồi quy đa biến kết hợp với dữ liệu dạng bảng để kiểm định các giả thuyết nghiên cứu. Mô hình hồi quy được vận dụng là mô hình ước lượng các ảnh hưởng cố định FEM, mô hình ước lượng các ảnh hưởng thay đổi REM và sử dụng mô hình GMM để kiểm tra tính tính vững mạnh của kết quả hồi quy. Sau khi lựa chọn được mô hình, tác giả tiến hành xử lý các hiện tượng thường gặp trong dữ liệu bảng như: hiện tượng đa cộng tuyến, hiện tượng tự tương quan, hiện tượng phương sai thay đổi, hiện tượng nội sinh, để đưa ra được kết quả nghiên cứu.

Dữ liệu sẽ được phân tích và trình bày dựa trên kết quả thống kê có được từ phần mềm Stata

Dữ liệu nghiên cứu được tác giả tổng hợp từ báo cáo tài chính trong khoảng thời gian từ 2008 đến 2017, được lấy từ website của các ngân hàng mà tác giả lựa chọn nghiên cứu.

Ngoài ra, tác giả còn sử dụng phương pháp so sánh, thống kê, … để thực hiện đề tài này.

1.5 Kết cấu của luận văn

Ngoài phần tóm tắt đề tài và phần kết luận cuối chương, luận văn gồm 4 chương:

Chương 1: Giới thiệu về luận văn

Chương 2: Tổng quan về cấu trúc vốn tác động tới lợi nhuận của các ngân hàng thương mại Việt Nam

Chương 3: Thực trạng tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam

Chương 4: Các giải pháp để gia tăng lợi nhuận xuất phát từ vấn đề cấu trúc

vốn

1.6 Đóng góp ý nghĩa khoa học và thực tiễn của đề tài

Ở cấp độ vĩ mô, kết quả nghiên cứu là cơ sở khoa học để Chính phủ, Nhà nước và Ngân hàng Nhà nước xác định được tác động của cấu trúc vốn đến lợi nhuận của các NHTM Việt Nam, từ đó đưa ra được những chính sách vĩ mô kịp thời và hợp lý cho giai đoạn hai của quá trình tái cơ cấu, từ đó, tiến đến xây dựng một hệ thống ngân hàng vững chắc, hoạt động kinh doanh lành mạnh và hiệu quả.

Ở cấp độ vi mô, kết quả nghiên cứu là cơ sở khoa học để các nhà quản trị ngân hàng xác định được tác động của cấu trúc vốn đến đến lợi nhuận của ngân hàng và mức độ ảnh hưởng của chúng, từ đó có thể đưa ra các quyết định hợp lý, mang lại khả năng sinh lợi cao cho ngân hàng của mình, làm cho cổ phiếu ngành ngân hàng có sức hấp dẫn hơn trên thị trường.

Kết luận chương 1

Trong chương 1, đề tài trình bày chung về lý do chọn đề tài, mục tiêu của đề tài và câu hỏi nghiên cứu, tiếp đó là trình bày các đối tượng và phạm vi nghiên cứu

của đề tài. Sau đó, tác giả đưa ra phương pháp nghiên cứu, bố cục cùng ý nghĩa khoa học và ý nghĩa thực tiễn của đề tài.

CHƯƠNG 2: TỔNG QUAN VỀ CẤU TRÚC VỐN TÁC ĐỘNG TỚI LỢI NHUẬN CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

2.1 Sơ lược về các Ngân hàng thương mại Việt Nam

2.1.1 Về tổng tài sản

Phân tích về tổng tài sản

Cũng như các doanh nghiệp khác, tài sản trong ngân hàng là nguồn lực do ngân hàng kiểm soát nhằm thu được lợi ích kinh tế trong tương lai. Lợi ích kinh tế trong tương lai mà tài sản mang lại là khả năng làm tăng nguồn tiền và các khoản tương đương tiền hoặc làm giảm bớt các khoản tiền mà ngân hàng chi ra. Có thể nói quy mô và chất lượng của tài sản tạo nên sự phát triển bền vững cho một ngân hàng. Dưới đây là bảng số liệu và biểu đồ của quy mô tổng tài sản có của 24 NHTM tại Việt Nam từ 2008-2017.

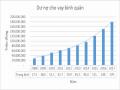

Bảng 2.1 Tổng tài sản bình quân của 24 NHTM Việt Nam từ 2008-2017

(Đvt: triệu đồng)

Bình quân | % Thay đổi | Cao nhất | Tên NH | Thấp nhất | Tên NH | Độ lệch chuẩn | |

2008 | 53.167.608 | 246.494.323 | BIDV | 2.418.642 | TPB | 70.025.543 | |

2009 | 70.263.418 | 32,15% | 296.432.087 | BIDV | 7.478.452 | KLB | 84.739.612 |

2010 | 100.940.487 | 43,66% | 367.712.191 | CTG | 12.627.784 | KLB | 109.336.491 |

2011 | 122.969.612 | 21,82% | 460.603.925 | CTG | 15.365.115 | SGB | 131.816.901 |

2012 | 130.118.137 | 5,81% | 503.530.259 | CTG | 14.852.517 | SGB | 143.806.868 |

2013 | 145.620.409 | 11,91% | 576.368.416 | CTG | 14.684.739 | SGB | 160.537.146 |

2014 | 170.324.772 | 16,96% | 661.241.727 | CTG | 15.823.336 | SGB | 189.711.256 |

2015 | 201.348.772 | 18,21% | 850.669.649 | BIDV | 17.748.745 | SGB | 235.630.619 |

2016 | 238.930.937 | 18,67% | 1.006.377.748 | BIDV | 19.047.890 | SGB | 279.669.289 |

2017 | 286.900.190 | 20,08% | 1.202.283.843 | BIDV | 21.319.355 | SGB | 338.928.943 |

Có thể bạn quan tâm!

-

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 1

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 1 -

Vốn Chủ Sở Hữu Bình Quân Của 24 Nhtm Từ 2008-2017

Vốn Chủ Sở Hữu Bình Quân Của 24 Nhtm Từ 2008-2017 -

Các Vấn Đề Cần Quan Tâm Đối Với Các Ngân Hàng Thương Mại Việt Nam

Các Vấn Đề Cần Quan Tâm Đối Với Các Ngân Hàng Thương Mại Việt Nam -

Tình Hình Đa Dạng Hóa Sản Phẩm Tài Chính Và Dịch Vụ

Tình Hình Đa Dạng Hóa Sản Phẩm Tài Chính Và Dịch Vụ

Xem toàn bộ 92 trang tài liệu này.

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017

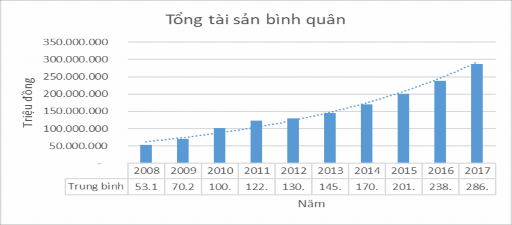

Biểu đồ 2.1: Tổng tài sản bình quân của 24 NHTM Việt Nam từ 2008-2017

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017 Từ năm 2008 đến năm 2017, tổng tài sản bình quân của các NHTM tại Việt Nam đã tăng vọt từ 50.931.920 triệu đồng (2008) lên 286.900.190 triệu đồng (2017)

tăng gấp 5,4 lần nhưng đó là một sự tăng trưởng không đồng đều giữa các năm.

Sau cuộc khủng hoảng tài chính 2008, tổng tài sản của các NHTM đã gia tăng trở lại, cụ thể là vào năm 2009 (tăng 32,15% so với năm 2008) và đỉnh điểm năm 2010 (tăng 43,66% so với năm 2009), nguyên nhân là do nền kinh tế và thị trường chứng khoán đã bắt đầu hồi phục, các NHTM đẩy mạnh gia tăng mạng lưới các chi nhánh và phòng giao dịch của mình nhằm tăng hiệu quả trong việc huy động nguồn vốn nhàn rỗi trong dân cư, cụ thể là NHTMCP Á Châu với số lượng từ 2008 đến 2010 là 285, 236, 281 chi nhánh và phòng giao dịch, điều này cũng xảy ra tương tự với một số ngân hàng khác như: NHTMCP Kỹ Thương, NHTMCP Sài Gòn Thương Tín,… Tiếp theo đó là năm 2011 và 2012 mặc dù có tổng tài sản tăng nhưng tốc độ tăng trưởng lại giảm đi so với năm trước (còn tăng 21,82% so với năm 2010) và đỉnh điểm là năm 2012 (còn tăng 5,81% so với năm 2011). Nguyên nhân là do hậu quả của việc tăng trưởng tín dụng ồ ạt dẫn đến nợ xấu ngân hàng tăng cao, ngân hàng buộc phải trích lập dự phòng, điều này làm tổng tài sản của ngân hàng giảm xuống. Ngoài ra, năm 2011, 2012 là hai năm mà nền kinh tế Việt Nam gặp nhiều khó khăn làm cho ngành ngân hàng ít nhiều cũng chịu ảnh hưởng. Từ năm 2013 trở về sau, tổng tài sản của các NHTM đã tăng đều trở lại do nền kinh tế Việt Nam

đang dần phục hồi, các ngân hàng đang dần ổn định, hoạt động có hiệu quả cộng với việc tái cơ cấu ngành ngân hàng trong đó có việc xử lý nợ xấu.

Tác giả xin điểm qua tình hình cụ thể về tổng tài sản của các NHTM Việt Nam. Năm 2017, vị trí hàng đầu với khối tài sản lớn đó là các ngân hàng thuộc sở hữu của Nhà nước như là BIDV (1.202.283.843 triệu đồng), CTG (1.095.060.842 triệu đồng), VCB (1.035.293.283 triệu đồng) và thấp nhất là SGB (21.319.355 triệu đồng và kém hơn 56,4 lần của BIDV), một số ngân hàng cũng có khối tài sản thấp như: PGB (29.297.961 triệu đồng và kém hơn 41 lần của BIDV), KLB (37.326.805 triệu đồng và kém hơn 32,2 lần của BIDV), NAB (54.439.880 triệu đồng và kém hơn 22,1 lần của BIDV). Từ những phân tích trên cùng vối số liệu về độ lệch chuẩn mà tác giả tính toán được, chúng ta có thể thấy rõ sự phân tán mạnh mẽ hay sự chênh lệch lớn về tổng tài sản giữa giữa nhóm những ngân hàng lớn với nhóm những ngân hàng nhỏ và đang có xu hướng tăng dần đều qua các năm.

Phân tích về dư nợ cho vay

Ngành ngân hàng ra đời và phát triển gắn liền với nền kinh tế hàng hóa, với tư cách là định chế tài chính trung gian thực hiện hoạt động huy động vốn và cho vay. Chính vì vậy, trong nghiệp vụ tín dụng nói chung thì hoạt động cho vay nói riêng vẫn là hoạt động cơ bản và truyền thống của các NHTM và đem lại nguồn lợi nhuận chủ yếu cho các ngân hàng. Và dưới đây là bảng số liệu và biểu đồ về dư nợ cho vay của 24 NHTM tại Việt Nam từ 2008-2017.

Bảng 2.2 Dư nợ cho vay của 24 NHTM Việt Nam từ 2008-2017

(Đvt: Triệu đồng)

Bình quân | % Thay đổi | Cao nhất | Tên NH | Thấp nhất | Tên NH | Độ lệch chuẩn | |

2008 | 27.532.918 | 156.870.045 | BIDV | 275.341 | TPB | 40.692.108 | |

2009 | 38.604.653 | 40,21% | 200.999.434 | BIDV | 3.171.530 | TPB | 52.881.985 |

2010 | 52.116.482 | 35,00% | 248.898.483 | BIDV | 5.155.959 | TPB | 68.818.622 |

2011 | 61.783.473 | 18,55% | 290.397.810 | CTG | 6.891.444 | NAB | 83.527.343 |

2012 | 70.916.071 | 14,78% | 334.009.142 | BIDV | 5.990.358 | TPB | 94.673.603 |