9,79% | 28,46% | ACB | 0,75% | NAB | 6,74% | ||

2009 | 13,23% | 35,08% | 23,61% | VCB | 4,21% | NAB | 5,44% |

2010 | 13,16% | -0,48% | 22,55% | SGB | 5,06% | TPB | 5,56% |

2011 | 13,43% | 2,05% | 26,82% | ACB | 5,17% | NCB | 6,09% |

2012 | 8,25% | -38,56% | 18,35% | CTG | 0,07% | NCB | 4,98% |

2013 | 6,43% | -22,13% | 15,09% | MBB | 0,32% | SCB | 4,53% |

2014 | 6,74% | 4,94% | 15,11% | MBB | 0,25% | NCB | 4,67% |

2015 | 6,07% | -9,92% | 17,89% | VPB | 0,20% | NCB | 4,95% |

2016 | 6,63% | 9,07% | 16,08% | TCB | 0,34% | NCB | 4,93% |

2017 | 9,66% | 45,88% | 23,93% | TCB | 0,68% | NCB | 6,64% |

Có thể bạn quan tâm!

-

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 1

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 1 -

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 2

Tác động của cấu trúc vốn đến lợi nhuận của các ngân hàng thương mại Việt Nam - 2 -

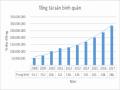

Vốn Chủ Sở Hữu Bình Quân Của 24 Nhtm Từ 2008-2017

Vốn Chủ Sở Hữu Bình Quân Của 24 Nhtm Từ 2008-2017 -

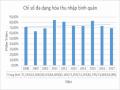

Tình Hình Đa Dạng Hóa Sản Phẩm Tài Chính Và Dịch Vụ

Tình Hình Đa Dạng Hóa Sản Phẩm Tài Chính Và Dịch Vụ -

Các Nghiên Cứu Thực Nghiệm Về Tác Động Của Cấu Trúc Vốn Lên Lợi Nhuận Của Ngân Hàng

Các Nghiên Cứu Thực Nghiệm Về Tác Động Của Cấu Trúc Vốn Lên Lợi Nhuận Của Ngân Hàng -

Mối Tương Quan Thuận Giữa Cap Và Efcroe Của Các Nhtm Việt Nam

Mối Tương Quan Thuận Giữa Cap Và Efcroe Của Các Nhtm Việt Nam

Xem toàn bộ 92 trang tài liệu này.

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017

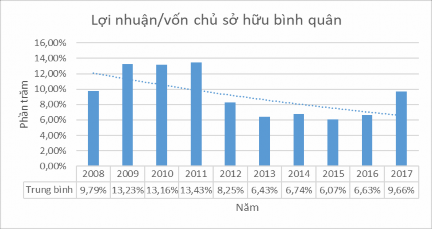

Biểu đồ 2.6: ROE bình quân của 24 NHTM Việt Nam từ 2008-2017

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017

Ta thấy tỷ lệ ROA bình quân của các NHTM Việt Nam là thấp trong khi tỷ lệ ROE bình quân cao hơn rất nhiều lần, xuất phát từ việc sử dụng nhiều đòn bẩy tài chính và ít vốn chủ sở hữu. Tỷ lệ ROE bình quân tăng từ năm 2008-2011 và cao nhất là năm 2011 (13,43%) và giảm dần ở các năm sau đó. Giai đoạn từ 2008-2011 là giai đoạn thịnh vượng của ngành ngân hàng với việc mở rộng hoạt động tín dụng và thu về khoản thu nhập lớn, tiêu biểu những ngân hàng có ROE gần bằng 30% như là VCB (khoảng 24% năm 2009), SGB (khoảng 23% năm 2010), ACB (khoảng 27% năm 2011). Nguyên nhân của sự suy giảm từ 2012 trở về sau là do việc giảm lợi nhuận sau thuế nhằm trích lập dự phòng rủi ro cộng với việc vốn chủ sở hữu lại

tăng đều qua các năm. Năm 2016,2017, ROE đã tăng trở lại sau quá trình giảm liên tục qua các năm. Cụ thể năm 2017 ROE cao nhất là TCB (23,93%), VPB (21,69%), VCB (17,33%), LPB (14,58%), BIDV (14,22%), CTG (11,07%), thấp nhất là NCB

(0,68%), SCB (0,81%), MSB (0,89%),

2.2 Các vấn đề cần quan tâm đối với các ngân hàng thương mại Việt Nam

Trải qua một thời gian dài từ khi hình thành cho đến thời điểm hiện nay, các NHTM Việt Nam đã có những thay đổi đáng kể trong quy mô hoạt động của mình. Sau đây, tác giả xin được trình bày một số đặc điểm nổi bật về tình hình hoạt động của các NHTM Việt Nam từ năm 2008 đến năm 2017.

2.2.1 Tình hình M&A giữa các ngân hàng thương mại từ năm 2004 đến nay

Với việc nước ta gia nhập tổ chức thương mại thế giới vào năm 2007 và trở thành thành viên thứ 150 của tổ chức này, ngoài việc các NHTM trong nước cạnh tranh với nhau thì bắt đầu có thêm sự cạnh tranh giữa các NHTM trong nước với các NHTM nước ngoài. Cộng với những tác động tiêu cực của cuộc khủng khoảng tài chính năm 2008 đã làm bộc lộ rõ nét những hạn chế của các NHTM Việt Nam được tích tụ trong nhiều năm mà vẫn chưa được giải quyết triệt để. Trước bối cảnh đó, Thủ tướng Chính Phủ đã ban hành đề án “Tái cơ cấu hệ thống NHTM Việt Nam” theo Quyết định số 254/QĐ-TTG ngày 01/03/2012 của với nội dung: “Phê duyệt đề án cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015”, trong đó, trọng tâm là tái cơ cấu ngành ngân hàng. Kết quả, từ 2004 đến nay, chúng ta đã chứng nhiều thương vụ M&A một phần và toàn bộ. (Xem phần phụ luc)

Trong năm 2018, việc đẩy mạnh tái cơ cấu các TCTD, giảm thiểu tỷ lệ sở hữu cổ phần tại một ngân hàng, đẩy mạnh thoái vốn ngoài ngành, thoái vốn trong hệ thống các TCTD... sẽ là mục tiêu khiến các ngân hàng sẽ tăng cường thực hiện M&A.

Đầu tiên không thể không nhắc đến là thương vụ M&A gữa HDBank với PGBank thành HDBank. Đây là một thương vụ tiêu biểu sẽ được thực hiện qua phương thức hoán đổi cổ phiếu. Dự kiến nếu thương vụ này thành công, HDBank sẽ có vốn điều lệ là 15.345 tỷ đồng, sở hữu gần 370 chi nhánh và phòng giao dịch, hơn

15.000 điểm giao dịch tài chính và giới thiệu dịch vụ tại 63/63 tỉnh, thành phố. Bên cạnh đó, một số ngân hàng khác cũng đang bỏ ngỏ khả năng M&A trong năm nay như: LPB đã thông tin là sẽ nghiên cứu phương án tăng vốn và M&A; VPBank công bố kế hoạch tăng vốn điều lệ lên 27.000 tỷ đồng - gần gấp đôi so với mức

15.000 tỷ đồng hiện tại để chuẩn bị cho kế hoạch M&A; lãnh đạo MBB cũng cho biết ngân hàng này đang nghiên cứu khả năng M&A; ông lớn VCB đang có kế hoạch bán hơn 350 triệu cổ phần, tương đương 10% vốn điều lệ cho nhà đầu tư nước ngoài. Quỹ Đầu tư quốc gia Singapore (GIC) vẫn được xem là nhà đầu tư tiềm năng của VCB, cộng thêm Mizuho Bank (Nhật Bản) hiện đang sở hữu 15% cổ phần của ngân hàng này sẽ tiếp tục được mua thêm cổ phần ở VCB. Truyền thông Hàn Quốc cũng đưa tin tập đoàn tài chính Hana đang có kế hoạch mở rộng hoạt động tại Việt Nam thông qua việc trở thành cổ đông chiến lược của BIDV. Techcombank công bố thông tin về hợp đồng mua bán cổ phần giữa ngân hàng này với hai nhà đầu tư tới từ Hà Lan gồm Vesta Việt Nam Investments B.V. và COG Investments

B.V. Hay như TPBank cũng đã ký kết hợp đồng mua bán cổ phần với Quỹ đầu tư PYN Fund Management.

Theo tác giả Võ Thị Mỹ Hạnh (2016), quá trình M&A trong giai đoạn 2011 – 2015 đã giúp các NHTM Việt Nam hoàn thành đúng lộ trình tăng vốn của Chính phủ, nâng cao năng lực tài chính, cải thiện tình hình nợ xấu, nâng cao năng lực cạnh tranh,…

Bên cạnh đó, tác giả cũng nêu ra những hạn chế của quá trình M&A: sỡ hữu chéo chưa xử lý được, chưa hòa nhập về văn hóa giữa các ngân hàng, nợ xấu chưa được xử lý triệt để, tỷ suất sinh lợi giảm mạnh. Theo tác giả, nguyên nhân dẫn đến tỷ suất sinh lợi giảm mạnh xuất phát từ:

+ Tình trạng thua lỗ của các ngân hàng yếu kém trước khi thực hiện M&A. Sau khi thực hiện M&A các ngân hàng mạnh phải gánh khoảng lỗ lũy kế khổng lồ từ các ngân hàng yếu kém.

+ Gánh nặng nợ xấu tăng đột biến của các ngân hàng sau khi thực hiện M&A, nợ xấu cao dẫn đến việc tăng chi phí trích lập dự phòng của các khoản nợ xấu làm giảm lợi nhuận của các ngân hàng.

2.2.2 Tình hình về nợ xấu và xử lý nợ xấu của các ngân hàng thương mại

Như đã biết, nợ xấu làm giảm đi lợi nhuận của các NHTM. Nợ xấu phát sinh có nghĩa là một phần nguốn vốn kinh doanh bị tồn đọng trong các khoản nợ, ngân hàng mất đi cơ hội cho các kinh doanh khác, từ đó nợ xấu làm giảm hiệu quả sử dụng vốn cũng như lợi nhuận. Khi nợ xấu gia tăng, thu nhập của các ngân hàng giảm do phát sinh thêm các chi phí khác như: chi phí trích lập dự phòng, chi phí quản lý và xử lý nợ xấu,... Bên cạnh đó, khi ngân hàng có tỷ lệ nợ xấu cao sẽ làm mất lòng tin của khách hàng đặc biệt là người gửi tiền, kết quả làm giảm đi nguồn vốn huy động của ngân hàng. Vậy nợ xấu được hiểu như thế nào? Nợ xấu được sử dụng để chỉ các khoản nợ không có khả năng trả cả gốc lẫn lãi hoặc sắp rơi vào tình trạng này. Trong vòng 3 tháng, nếu các khoản nợ mà không có khả năng trả sẽ bị quy thành nợ xấu. Tuy nhiên, cũng còn phụ thuộc vào các điều khoản thỏa thuận của hợp đồng vay nợ. Để đánh giá về nợ xấu của các ngân hàng, tác giả sử

dụng tỷ lệ nợ xấu = 𝑁ợ 𝑥ấ𝑢

𝑇ổ𝑛𝑔 𝑑ư 𝑛ợ

Bảng 2.7 Tỷ lệ nợ xấu bình quân của 24 NHTM Việt Nam từ 2008-2017

(Đvt: %)

Bình quân | % Thay đổi | Cao nhất | Tên NH | Thấp nhất | Tên NH | Độ lệch chuẩn | |

2008 | 2,34% | 4,70% | EIB | 0,62% | STB | 1,14% | |

2009 | 1,50% | -35,693% | 2,82% | BIDV | 0,28% | LPB | 0,74% |

2010 | 1,94% | 29,061% | 11,40% | SCB | 0,02% | TPB | 2,17% |

2011 | 2,52% | 29,668% | 7,25% | SCB | 0,56% | STB | 1,36% |

3,44% | 36,553% | 8,82% | SHB | 1,30% | ACB, EIB | 2,05% | |

2013 | 2,85% | -17,073% | 6,10% | ABB | 0,82% | CTG | 1,26% |

2014 | 2,10% | -26,417% | 4,00% | ABB | 0,49% | SCB | 0,76% |

2015 | 1,66% | -20,929% | 2,80% | ABB | 0,34% | SCB | 0,64% |

2016 | 2,05% | 23,355% | 6,91% | STB | 0,68% | SCB | 1,27% |

2017 | 1,83% | -10,790% | 4,16% | STB | 0,45% | SCB | 0,93% |

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017

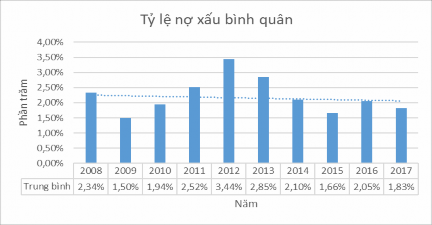

Biểu đồ 2.7: Tỷ lệ nợ xấu của 24 NHTM Việt Nam từ 2008-2017

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017 Dựa và biểu đồ 1.8 ta thấy, tỷ lệ nợ xấu bình quân từ năm 2008 – 2017 của các

ngân hàng dao động từ 2% đến 3%. Trong năm 2009, Chính phủ đã có những hỗ trợ cho các doanh nghiệp mà cụ thể là gói hỗ trợ lãi suất. Chính điều này đã tạo sự thuận lợi cho các doanh nghiệp phục hồi sản suất và trả được nợ cho ngân hàng, kết quả nợ xấu đã giảm đáng kể so với năm 2008. Từ năm 2010 đến 2012, tỷ lệ nợ xấu tăng liên tục, đỉnh điểm là năm 2012 và sau đó lại giảm từ năm 2013 đến năm 2015, đến năm 2016 thì tỷ lệ nợ xấu bình quân tăng nhẹ. Trong khoảng thời gian từ năm 2010 – 2012 thì năm 2012 là năm có tỷ lệ nợ xấu bình quân cao nhất 3,4% cũng có thể xem như là hậu quả của việc tăng trưởng tín dụng ồ ạt vào năm trong năm 2009- 2010, nguyên nhân xuất phát từ cuộc khủng hoảng năm 2008 làm cho tình hình kinh tế trong nước bị ảnh hưởng: tăng trưởng kinh tế chậm lại, lạm phát cao, thị trường bất động sản sụt giảm và đóng băng trong thời gian dài, doanh nghiệp gặp nhiều

khó khăn trong hoạt động sản xuất kinh doanh, điều này dẫn tới các doanh nghiệp mất khả năng trả nợ cho ngân hàng trong khi tài sản thế chấp thì không thể thanh lý. Bên cạnh đó, các NHTM lại không thực hiện trích lập dự phòng rủi ro đầy đủ trong những năm trước đó vì mục đích tăng lợi nhuận, việc giám sát các khoản vay không chặt chẽ, quản trị rủi ro yếu làm cho tình hình nợ xấu càng thêm khó khăn hơn. Một nguyên nhân khác đó là việc sáp nhập ngân hàng Phát triển Nhà Hà Nội (Habubank) sáp nhập vào NHTM Sài Gòn - Hà Nội (SHB) vào năm 2012 làm cho nợ xấu của SHB tăng đột biến, có thể nói đây là NHTM có tỷ lệ nợ xấu cao nhất năm 2012 đạt 8,82% trong khi đó năm 2011 là 2,53%. Trước tính hình đó, Chính phủ đã quyết tâm thực hiện đề án 254. Trong năm 2013, NHNN đã ban hành Thông tư 02/2013/TT-NHNN quy định về việc phân loại tài sản và trích lập dự phòng rủi ro trong hoạt động của các tổ chức tín dụng, đồng thời thành lập Công ty quản lý tài sản vào cuối tháng 6 nhằm mục đích mua bán nợ xấu với các ngân hàng. Điều này đã góp phần làm cho tỷ lệ nợ xấu giảm xuống mục tiêu dưới 3% mà Chính phủ đưa ra vào cuối năm 2015. Tính đến cuối năm 2017, tỷ lệ nợ xấu bình quân của các NHTM Việt nam đa số đều dưới mức 3% đúng như theo quy định của Chính phủ, có thể kể tên một số ngân hàng có tỷ lệ nợ xấu bình quân thấp như: SCB (0,45%), ACB (0,68%), KLB (0,83%), LPB (1.07%), … bên cạnh đó nhóm NHTM Nhà

nước có tỷ lệ nợ xấu bình quân dao động ở mức 1%-2% và cao nhất là BIDV (1,61%). Bên cạnh đó, một số ngân hàng như là STB (4,16%), VPB (3,39%), PGB (3,32%), SGB (2.97%), MSB (2,61%), TCB (2,49%) là những NH có tỷ lệ nợ xấu bình quân khá cao nhưng vẫn trong hạn mức cho phép, riêng STB là ngân hàng có tỷ lệ nợ xấu bình quân cao nhất là 4,16% nhưng đã cải thiện hơn với năm 2015 là 5,35%.

Theo tác giả thống kê trong năm 2017, hệ thống NHTM đã xử lý khoảng

70.000 tỷ đồng nợ xấu, tăng 40% so với năm 2016, trong đó, thu nợ từ khách hàng chiếm 54%, sử dụng dự phòng rủi ro tín dụng chiếm 42,3%, phát mãi tài sản chiếm 2,3%. Tính đến hết năm 2017, hệ thống NHTM Việt Nam đã có một số thành viên thực hiện tất toán xong trước hạn trái phiếu VAMC như là ngân hàng Kỹ Thương

(Techcombank) giữa 2017, ngân hàng ngoại thương (Vietcombank) vào cuối 2017, ngân hàng Quốc tế (VIB), ngân hàng Á châu (ACB) cũng đã đặt kế hoạch thực hiện tất toán xong vào cuối 2017. Bên cạnh đó, theo số liệu từ BCTC quý 2 năm 2018, VietinBank là ngân hàng tiếp theo tất toán xong trước hạn trái phiếu giống như Vietcombank, ACB, Techcombank....

Theo tác giả Nguyễn Hồng Sơn và các cộng sự (2017), nợ xấu có giảm nhưng chỉ là giảm về kỹ thuật tính toán nợ xấu, dù quy mô nợ xấu không đổi, nhưng được tính trên một tổng dư nợ tín dụng mới. Các ngân hàng có tỷ lệ nợ xấu cao sáp nhập với nhau sẽ càng làm gia tăng gánh nặng nợ xấu. Việc xử lý nợ xấu chủ yếu hiện nay của các ngân hàng là bán cho VAMC, việc bán nợ cho VAMC chỉ làm giảm nợ xấu trong ngắn hạn, kéo giãn thời gian xử lý nợ xấu tạm thời mà vẫn chưa giải quyết triệt để vấn đề nợ xấu.

Bên cạnh đó, dù đã kiểm soát nợ xấu, nhưng công tác xử lý nợ xấu hiện nay vẫn gặp phải nhiều khó khăn. Đó là khó khăn trong thu giữ tài sản do khách hàng không hợp tác trong việc bàn giao tài sản; một số cơ quan chức năng (UBND, cơ quan công an) chưa phối hợp, tham gia hỗ trợ một cách tích cực để giải quyết khó khăn cho TCTD; khó khăn về mặt truyền thông trong quá trình thu giữ tài sản theo tinh thần Nghị quyết 42. Bên cạnh đó, điều kiện tài sản đảm bảo được xử lý phải không là tài sản tranh chấp, trong khi hiện nay chưa có hướng dẫn thế nào là tài sản đang tranh chấp, dẫn đến cách hiểu về tài sản tranh chấp giữa các cơ quan tố tụng tại nhiều nơi, nhiều cấp là khác nhau, gây khó khăn khi xử lý tài sản theo Nghị quyết 42. Nếu giải quyết được những khó khăn trên thì tỷ lệ nợ xấu sẽ được cải thiện đáng kể và không dừng lại ở mức 3% như hiện nay.

2.2.3 Tình hình thanh khoản của các ngân hàng thương mại

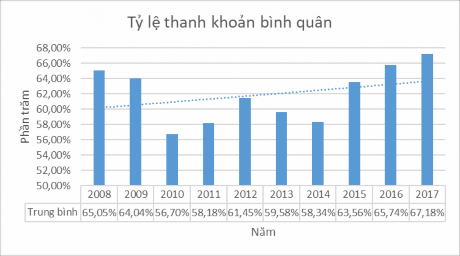

Để đánh giá tính thanh khoản của các NHTM Việt Nam một cách đơn giản, tác giả sử dụng tỷ lệ LDR = (Tổng các khoản cho vay/Nguồn vốn huy động). Chỉ số này được đặt ra để tránh việc ngân hàng cho vay quá mức so với nguồn vốn huy

động nhằm đảm bảo tính chủ động trong thanh toán cho các ngân hàng. Việc sử dụng mối quan hệ giữa cho vay và tiền gửi như một thước đo về thanh khoản dựa trên tiền đề cho rằng tín dụng là tài sản kém linh hoạt nhất trong số các tài sản sinh lời của ngân hàng. Tỷ lệ LDR càng cao thì tính thanh khoản của ngân hàng càng thấp (Đặng Văn Dân, 2015).

Bảng 2.8 Tỷ lệ thanh khoản của 24 NHTM Việt Nam từ 2008 - 2017

(Đvt: %)

Bình quân | % Thay đổi | Cao nhất | Tên NH | Thấp nhất | Tên NH | Độ lệch chuẩn | |

2008 | 65,05% | 122,10% | KLB | 20,13% | TPB | 23,46% | |

2009 | 64,04% | -1,548% | 105,08% | VAB | 37,76% | TPB | 19,78% |

2010 | 56,70% | -11,466% | 83,84% | BIDV | 29,73% | MSB | 16,13% |

2011 | 58,18% | 2,617% | 94,48% | SGB | 26,25% | LPB | 18,89% |

2012 | 61,45% | 5,622% | 98,45% | SGB | 28,93% | MSB | 17,57% |

2013 | 59,58% | -3,044% | 97,65% | SGB | 28,58% | MSB | 16,12% |

2014 | 58,34% | -2,090% | 92,34% | SGB | 24,85% | MSB | 14,80% |

2015 | 63,56% | 8,952% | 85,20% | CTG | 31,12% | MSB | 12,86% |

2016 | 65,74% | 3,437% | 85,20% | CTG | 38,79% | NCB | 11,80% |

2017 | 67,18% | 2,191% | 86,37% | CTG | 37,37% | MSB | 11,37% |

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017

Biểu đồ 2.8: Tỷ lệ thanh khoản của 24 NHTM Việt Nam từ 2008 - 2017

Nguồn: Tác giả thống kê từ BCTC của 24 NHTM Việt Nam từ 2008-2017