Phân tích SWOT:

Điểm mạnh: trong vài năm qua, những đóng góp của hệ thống NHTM vào quá trình đổi mới và thúc đẩy tăng trưởng kinh tế, đẩy nhanh quá trình công nghiệp hóa

- hiện đại hóa là rất lớn. Các NHTM không chỉ tiếp tục khẳng định là một kênh dẫn vốn quan trọng cho nền kinh tế, mà còn góp phần ổn định sức mua đồng tiền. Cùng với quá trình cải cách và đổi mới, số lượng các NHTM tại Việt Nam đã tăng nhanh cũng như có mạng lưới chi nhánh rộng khắp. Đồng thời, các Ngân hàng Việt Nam hiểu rò được các đặc tính về kinh doanh, sản xuất, tiêu dùng, thị hiếu, tâm lý... của người Việt Nam. Trong khi đó, Ngân hàng 100% vốn nước ngoài mới chỉ được cấp phép thành lập từ tháng 04/2007, số lượng còn ít, mạng lưới chỉ tập trung ở thành phố Hồ Chí Minh và Hà Nội. Do đó các Ngân hàng trong nước có thể tận dụng ưu thế này để nhanh chóng chiếm lấy thị phần của mình trên cả nước trước khi thị trường này bão hòa.

Điểm yếu: trải qua quá trình phát triển ngắn ngủi, va chạm chưa nhiều, các Ngân hàng có rất ít kinh nghiệm để ứng phó với các tác động bên ngoài. Cuộc khủng khoảng 2008 chính là thời điểm để các Ngân hàng nhìn nhận lại vấn đề quản trị của mình. Những Ngân hàng có phương pháp quản trị tốt, linh hoạt, đưa ra được đối sách kịp thời trong quá trình hoạt động sẽ vẫn tăng trưởng dù có bị ảnh hưởng ít nhiều.

Cơ hội: thị trường Ngân hàng Việt Nam còn trong giai đoạn phát triển, tiềm năng của ngành là rất lớn. Theo báo cáo của “Banking System Outlook” của Moody's năm 2012, hiện chỉ mới 20% dân số Việt Nam có tài khoản cá nhân, dịch vụ Ngân hàng bán lẻ còn ít phát triển, có thể nói đây là kênh huy động vốn nhàn rỗi hấp dẫn cho các Ngân hàng trong việc tăng nguồn vốn kinh doanh. Ngoài ra, khi Việt Nam gia nhập kinh tế quốc tế, tạo điều kiện cho các Ngân hàng trong nước nâng cao trình độ quản lý, thu hút đầu tư về mặt kỹ thuật lẫn nguồn vốn giúp các Ngân hàng không chỉ tối đa hóa lợi nhuận, giảm thiểu rủi ro mà còn tăng uy tín và

vị thế của hệ thống Ngân hàng Việt Nam trên thị trường tài chính khu vực và thế giới.

Thách thức: chính vì có tiềm năng phát triển lớn, thị trường Ngân hàng trở thành một sân chơi cạnh tranh khốc liệt. Đầu tiên là sự cạnh tranh giữa các Ngân hàng trong nước với nhau. Thứ hai là sự cạnh tranh giữa khối Ngân hàng trong nước và khối các Ngân hàng nước ngoài. Trong tình hình kinh tế hội nhập, Việt Nam buộc phải mở cửa rộng rãi cho các tổ chức nước ngoài vào đầu tư. Số lượng Ngân hàng 100% vốn nước ngoài và chi nhánh Ngân hàng nước ngoài ở Việt Nam tăng trong những năm gần đây. Đối lập với những điểm yếu của Ngân hàng Việt Nam, các Ngân hàng nước ngoài có tiềm lực tài chính mạnh mẽ, kinh nghiệm lâu đời cùng cơ chế quản trị tốt. Theo Nghị định 69/2007/NĐ-CP, các nhà đầu tư nước ngoài có thể sở hữu 30% vốn điều lệ của một Ngân hàng Việt Nam, trong đó một nhà đầu tư chiến lược nước ngoài được sở hữu từ 15 – 20%. Việc hợp tác giữa một Ngân hàng trong nước và một Ngân hàng nước ngoài đem lại lợi ích về vốn và cải tiến công nghệ cho Ngân Việt nhưng cũng đồng thời tiềm ẩn rủi ro khi Ngân hàng nước ngoài với kinh nghiệm dày dạn của mình sẽ dần nắm quyền chi phối đối tác Ngân hàng Việt Nam và bành trướng vị thế của nó trên thị trường.

2. Thực trạng cấu trúc vốn của các Ngân hàng thương mại tại Việt Nam trong giai đoạn 2007–2011

2.1. So sánh quy mô vốn của Ngân hàng thương mại tại Việt Nam so với các Ngân hàng trong khu vực Châu Á

Theo Nghị định số 141/2006/NĐ-CP của Thủ tướng Chính phủ với yêu cầu đến hết năm 2010 các NHTM phải nâng mức vốn điều lệ lên đến tối thiểu là 3.000 tỷ đồng và sau đó được Thủ tướng Chính phủ cho phép gia hạn đến cuối năm 2011 theo Nghị định số 10/2011/NĐ-CP ngày 26/01/2011 nhưng quy mô vốn điều lệ cũng như quy mô tổng tài sản của các NHTM tại Việt Nam vẫn thấp hơn so với các Ngân hàng trong khu vực Châu Á.

Bảng 2: Quy mô vốn điều lệ và tổng tài sản của một số NHTM của các quốc gia trong khu vực (ĐVT: triệu USD)

2009 | 2010 | 2011 | |||||||

Vốn điều lệ | Vốn Chủ sở hữu | Tổng tài sản | Vốn điều lệ | Vốn Chủ sở hữu | Tổng tài sản | Vốn điều lệ | Vốn Chủ sở hữu | Tổng tài sản | |

INDONESIA | |||||||||

Bank Central Asia | 749 | 2,963 | 30,034 | 943 | 4,566 | 43,432 | 776 | 4,634 | 42,107 |

Bank Mandiri | 1,115 | 3,754 | 41,969 | 1,405 | 5,632 | 60,214 | 1,286 | 6,908 | 60,848 |

Bank Rakyat | 656 | 2,899 | 33,709 | 826 | 4,910 | 54,124 | 680 | 5,493 | 51,808 |

PHILIPPINES | |||||||||

Bank of Philippine Islands | 705 | 1,471 | 15,728 | 814 | 1,884 | 20,103 | 811 | 2,064 | 19,207 |

Philippines National Bank | 575 | 673 | 6,151 | 606 | 650 | 6,802 | 604 | 797 | 7,113 |

Metropolitan Bank | 785 | 1,633 | 18,548 | 875 | 2,129 | 20,313 | 963 | 2,656 | 21,846 |

MALAYSIA | |||||||||

Maybank | 7,274 | 7,274 | 90,777 | 9,076 | 9,333 | 109,624 | 10,552 | 10,940 | 142,380 |

Hong Leong Bank | 462 | 1,533 | 20,642 | 514 | 1,922 | 25,323 | 499 | 2,072 | 27,653 |

Public Bank | 1,032 | 3,422 | 63,433 | 1,150 | 4,006 | 60,692 | 1,114 | 4,389 | 64,814 |

THAILAND | |||||||||

Bangkok Bank | 573 | 5,818 | 53,227 | 634 | 7,681 | 64,732 | 606 | 7,764 | 66,855 |

Siam Commercial Bank | 1,019 | 4,233 | 38,872 | 1,129 | 5,150 | 49,030 | 1,079 | 5,940 | 58,651 |

Bank of Ayudhya | 1,825 | 2,781 | 23,435 | 2,017 | 3,290 | 28,880 | 1,927 | 3,259 | 30,075 |

SINGAPORE | |||||||||

DBS Bank | 8,620 | 15,595 | 153,990 | 12,415 | 21,114 | 185,682 | 12,475 | 21,970 | 217,125 |

UOB | 2,887 | 13,651 | 132,253 | 2,243 | 16,860 | 166,455 | 2,640 | 17,826 | 182,514 |

Oversea-Chinese Banking Corporation | 4,031 | 15,521 | 138,469 | 5,002 | 18,411 | 178,527 | 6,950 | 19,556 | 213,940 |

VIETNAM | |||||||||

Vietinbank | 627 | 701 | 13,588 | 778 | 934 | 18,862 | 962 | 1,355 | 21,902 |

Vietcombank | 674 | 931 | 14,241 | 678 | 1,064 | 15,773 | 937 | 1,362 | 17,438 |

BIDV | 585 | 983 | 16,523 | 749 | 1,242 | 18,788 | 616 | 1,160 | 19,294 |

Có thể bạn quan tâm!

-

Kết Quả Nghiên Cứu Các Nhân Tố Tác Động Đến Ctv Của Các Nhtm

Kết Quả Nghiên Cứu Các Nhân Tố Tác Động Đến Ctv Của Các Nhtm -

Đối Với Các Ngân Hàng Thương Mại Tại Việt Nam

Đối Với Các Ngân Hàng Thương Mại Tại Việt Nam -

Tổng Quan Tình Hình Hoạt Động Của Các Ngân Hàng Trên Thế Giới Và Tại Việt Nam Trong Giai Đoạn 2007 – 2011

Tổng Quan Tình Hình Hoạt Động Của Các Ngân Hàng Trên Thế Giới Và Tại Việt Nam Trong Giai Đoạn 2007 – 2011 -

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 12

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 12 -

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 13

Các nhân tố ảnh hưởng đến cấu trúc vốn của hệ thống ngân hàng thương mại tại Việt Nam - 13

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: www.investing.businessweek.comvà sự tổng hợp của tác giả)

Qua bảng thống kê trên, ta có thể thấy quy mô vốn điều lệ của các NHTM tại Việt Nam còn quá nhỏ so với các Ngân hàng trung bình trong khu vực. Những Ngân hàng có quy mô vốn lớn nhất hệ thống như Vietinbank, Vietcombank hay BIDV cũng chỉ gần 700 triệu USD vào năm 2009, gần 800 triệu USD vào năm 2010 và gần 1 tỷ USD vào năm 2011; còn thấp so với những Ngân hàng lớn của một số quốc gia trong khu vực như Ngân hàng Siam Commercial Bank (hơn 1 tỷ USD) và Bank of Ayudhya (xấp xỉ 2 tỷ USD) của Thái Lan; Maybank (từ 7 tỷ USD vào năm 2009 và tăng vốn lên 10 tỷ USD vào năm 2011) và Public bank (hơn 1 tỷ USD) của Malaysia; DBS Bank (hơn 8 tỷ USD vào năm 2009 và tăng vốn hơn 12 tỷ USD vào năm 2011) của Singapore. Với quy mô tương đối nhỏ, các Ngân hàng của Việt Nam đều chịu áp lực phải tăng cường quy mô nguồn vốn nhằm đảm bảo các chỉ số an toàn hoạt động. Hiện tại, NHNN Việt Nam đang sử dụng hai công cụ chính để nâng cao khả năng an toàn vốn của các NHTM đó là: (1) quy định về mức vốn điều lệ tối thiểu và (2) quy định về hệ số an toàn vốn tối thiểu (CAR).

Về quy mô tổng tài sản, nhận thấy các Ngân hàng Việt Nam còn quá nhỏ so với các nước trong khu vực. Cụ thể như quy mô tổng tài sản của các Ngân hàng đứng đầu tại Việt Nam trong giai đoạn từ năm 2009 đến năm 2011 dao động khoảng hơn 13 tỷ USD đến xấp xỉ 22 tỷ USD, trong khi đó các Ngân hàng tại Indonesia, Malaysia, Thái Lan và Singapore có quy mô tổng tài sản cao gấp 3 lần thậm chí gấp 10 lần so với các Ngân hàng hàng đầu tại Việt Nam.

Theo đánh giá của Ngân hàng Thế giới (WB), Việt Nam hiện có quá nhiều Ngân hàng với quy mô nhỏ, xuất phát điểm là các NHTM nông thôn nhưng lại vươn ra hoạt động tại thành thị, do đó có tốc độ tăng trưởng tổng tài sản quá nóng, bên cạnh đó hệ thống quản lý rủi ro và kỹ năng điều hành hoạt động còn quá yếu kém. Chính những yếu tố này làm cho hiệu quả hoạt động kinh doanh và khả năng sinh lợi của hệ thống Ngân hàng Việt Nam là thấp so với các Ngân hàng trong khu vực. Vì vậy để có thể phát triển nền kinh tế Việt Nam nói chung và hệ thống Ngân hàng

nói riêng thì cần phải tạo ra được một hệ thống Ngân hàng thực sự mạnh về chất hơn.

2.2. Thực trạng cấu trúc vốn các Ngân hàng thương mại Việt Nam trong giai đoạn 2007 – 2011:

Vốn điều lệ: Tính đến thời điểm cuối năm 2009, có 4 NHTM có số vốn điều lệ vượt 10.000 tỷ đồng, 15 Ngân hàng có vốn điều lệ đạt 3.000 tỷ đồng, còn lại 28 Ngân hàng có số vốn điều lệ thấp nhất là 1.000 tỷ đồng. Thực hiện Nghị định 141/2006/NĐ-CP và nghị định số 10/2011/NĐ-CP đến cuối năm 2011 đã có thêm 25 Ngân hàng tiến hành tăng vốn với tổng số vốn tăng thêm là hơn 46.000 tỷ đồng nhưng vẫn còn 3 NHTM chưa thực hiện tăng vốn điều lệ lên mức tối thiểu 3.000 tỷ đồng đó là Sagonbank, PG Bank và BaoViet Bank.

Bảng 3: CTV của các NHTM tại Việt Nam qua các năm (ĐVT: tỷ đồng)

Năm 2007 | Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | |||||

Tổng tài sản | 1,108,008 | 1,276,956 | 15.25% | 1,813,290 | 42.00% | 2,624,452 | 44.73% | 3,117,420 | 18.78% |

Vốn chủ sở hữu | 94,235 | 115,451 | 22.51% | 141,430 | 22.50% | 201,333 | 42.36% | 243,926 | 21.16% |

Tổng nợ | 1,013,231 | 1,160,266 | 14.51% | 1,669,911 | 43.92% | 2,421,052 | 44.98% | 2,872,936 | 18.66% |

Lợi nhuận trước thuế | 16,711 | 17,268 | 3.33% | 27,473 | 59.10% | 38,750 | 41.05% | 47,740 | 23.20% |

Cho vay KH | 585,089 | 686,772 | 17.38% | 997,865 | 45.30% | 1,353,342 | 35.62% | 1,577,328 | 16.55% |

Vốn huy động, trong đó: | 840,795 | 949,935 | 12.98% | 1,317,254 | 38.67% | 1,888,035 | 43.33% | 2,218,960 | 17.53% |

+ Tiền gửi và vay các TCTD | 160,399 | 154,558 | -3.64% | 245,363 | 58.75% | 435,752 | 77.59% | 591,550 | 35.75% |

+ Tiền gửi của KH | 680,396 | 795,377 | 16.90% | 1,071,891 | 34.77% | 1,452,283 | 35.49% | 1,627,410 | 12.06% |

(Nguồn: Tác giả tổng hợp BCTC của 30 NHTM tại Việt Nam)

Trong những năm gần đây với chính sách cởi mở của Chính phủ, hệ thống Ngân hàng Việt Nam đã tăng trưởng mạnh kể cả về quy mô tài sản và số lượng các Ngân hàng. Qua tổng hợp số liệu của 30 NHTM tại Việt Nam thể hiện ở Bảng 3 cho thấy tình hình tổng tài sản của các NHTM có sự tăng trưởng qua các năm đặc biệt là vào năm 2009 ước đạt # 1.813 nghìn tỷ đồng tăng 42% so với năm 2008 và năm 2010 đạt # 2.624 nghìn tỷ đồng tăng 44,73% so với năm 2009. Và con số này sẽ được dự báo tăng lên # 3.667 nghìn tỷ đồng vào thời điểm cuối năm 2012 – theo dự báo của IMF. Việt Nam cũng nằm trong danh sách 10 quốc gia có tốc độ tăng trưởng tài sản ngành Ngân hàng nhanh nhất trên thế giới theo thống kê của The Banker, đứng vị trí thứ 2 (chỉ sau Trung Quốc). Trong đó, Eximbank là Ngân hàng duy nhất của Việt Nam nằm trong tốp 25 Ngân hàng tăng trưởng nhanh nhất về tài sản trong năm 2010, đứng ở vị trí thứ 13. Mặc dù tốc độc tăng trưởng nhanh qua các năm, nhưng quy mô tài sản thể hiện dưới dạng con số thì các Ngân hàng Việt Nam vẫn nhỏ hơn nhiều so với các nước trong khu vực.

Như ta đã biết, VCSH của một Ngân hàng là thước đo tỷ lệ an toàn vốn tối thiểu cũng như tỷ lệ đòn bẩy tài chính. VCSH thấp dẫn đến rủi ro tiềm ẩn cho Ngân hàng khi nợ xấu phát sinh tăng vượt quá quy mô VCSH. Có thể thấy rằng, quy mô VCSH của các NHTM tăng nhanh qua các năm 2009, 2010 và 2011 thể hiện qua bảng 3. Việc tăng này là do các Ngân hàng thực hiện tăng vốn điều lệ theo Nghị định 141/2006/NĐ-CP và nghị định số 10/2011/NĐ-CP đạt tỷ lệ vốn tối thiểu là

3.000 tỷ đồng, ngoài ra nhờ có nguồn vốn thặng dư từ cổ phiếu và lợi nhuận tăng trưởng cao trong giai đoạn này. Như vậy, các Ngân hàng phải duy trì một tỷ lệ vốn chủ sở hữu ổn định nhằm đảm bảo an toàn vốn theo thông lệ Basel III.

Có thể nói rằng, VCSH và tổng tài sản là hai mục tiêu mà các Ngân hàng luôn phấn đấu để nâng cao tỷ lệ an toàn vốn cũng như củng cố vị trí hoạt động so với các Ngân hàng khác. Để tổng tài sản tăng trưởng tốt, ngoài VCSH được phát triển đều đặn, tăng trưởng huy động vốn sẽ đóng góp chủ yếu vào tốc độ tăng trưởng của tổng tài sản. Huy động vốn từ nền kinh tế không chỉ giúp Ngân hàng có nguồn vốn ổn

định cho các hoạt động tín dụng, đầu tư mà còn là cơ sở ổn định thanh khoản hơn nếu Ngân hàng phụ thuộc nhiều vào nguồn vốn thị trường liên Ngân hàng. Theo bảng 3 ta nhận thấy huy động vốn có bước tăng đột biến trong ba năm từ 2009 – 2011, cụ thể như sau: tổng số huy động trong năm 2009 ước đạt # 1.317 nghìn tỷ đồng tăng 38,67% so với năm 2008 và tăng 56,67% so với năm 2007, trong đó: tiền gửi của KH # 1.072 nghìn tỷ đồng chiếm 81,4%/tổng huy động; đến năm 2011, con số huy động đã đạt tới 2.219 nghìn tỷ đồng tăng 17,53% so với năm 2010 và tăng 68,45% so với năm 2009, trong đó: tiền gửi của KH # 1.627 nghìn tỷ đồng chiếm 73,34%/tổng huy động. Lý do có sự tăng trưởng mạnh là vì trong giai đoạn này các NHTM vẫn được quyền sử dụng công cụ lãi suất, chính sách chăm sóc khách hàng và mở rộng quy mô hoạt động để cạnh tranh trong việc huy động vốn, bên cạnh đó các NHTM đang hướng tới chiến lược phát triển là Ngân hàng bán lẻ. Ngay cả khi NHNN áp dụng Thông tư 02/TT-NHNN ngày 03/03/2011 về việc quy định mức lãi suất huy động vốn tối đa bằng đồng VND của các NHTM bao gồm cả khoản chi khuyến mại dưới mọi hình thức không vượt quá 14%/năm nhưng các NHTM vẫn có thể “lách luật” với nhiều sáng tạo trong các sản phẩm huy động để tăng nguồn vốn đầu vào như: tiết kiệm lãi suất linh hoạt, tiết kiệm rút gốc linh hoạt, nhận tiền gửi tiết kiệm bằng VND đảm bảo bằng USD, hợp tác đầu tư - nhận vốn và cho vay theo yêu cầu của bên ủy thác... Điều này thể hiện rằng các NHTM có đủ năng lực cạnh tranh với các Ngân hàng nước ngoài hoạt động tại Việt Nam về lợi thế kinh nghiệm quản lý, công nghệ cũng như sự phát triển đa dạng sản phẩm dịch vụ. Tuy nhiên với tình hình huy động vốn bằng nhiều “chiêu trò” từ năm 2008 đến nay đã làm cho thị trường vốn hỗn loạn và nguồn tiền này có thực sự để tăng trưởng tín dụng cũng như thực hiện đúng nghiệp vụ của ngành Ngân hàng là huy động – cho vay hay không. Đây là một câu hỏi được rất nhiều người quan tâm.

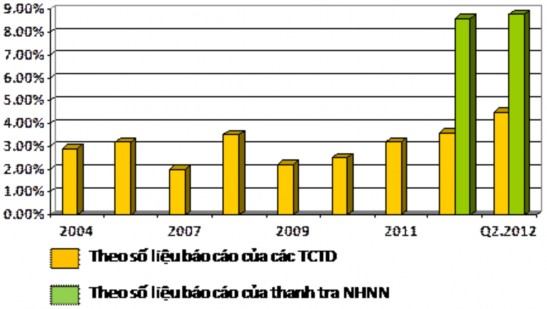

Với đặc trưng của một nền kinh tế mới nổi, tốc độ tăng trưởng tín dụng của Việt Nam cũng sẽ luôn ở mức cao trên 20% trong suốt giai đoạn 2000 – 2010, đặc biệt trong năm 2007 tỷ lệ tăng trưởng tín dụng đã lên tới 53,89%; trong năm 2009 tỷ lệ này là 37,73% và hạ nhiệt xuống còn 27,65% vào năm 2010. Bảng 3 cho thấy,

hoạt động tín dụng của 30 NHTM được chọn mẫu để nghiên cứu đều tăng qua các năm nhưng tốc độ tăng trưởng cao nhất thể hiện qua năm 2009 và 2010, đặc biệt là tỷ lệ cho vay/huy động tiền gửi của một số Ngân hàng ở mức trên 100% cụ thể như trong năm 2009, tỷ lệ cho vay/huy động tiền gửi của Ngân hàng Đông Á # 103,88%, Saigonbank # 106,02%, Ngân hàng Phát triển Mê Kông (MDB) # 280,31%, Ngân hàng Phương Đông (OCB) # 111,33%; trong năm 2010, chỉ còn Ngân hàng Đông Á # 106,42%. Chính việc tăng trưởng quá nóng trong 02 năm này đã dẫn đến bùng nổ lạm phát vào năm 2011 lên tới 18% và làm tăng rủi ro thanh khoản của hệ thống Ngân hàng. Qua đây ta nhận thấy rằng, với việc tăng trưởng tín dụng nóng đặc biệt là cho vay vào các ngành rủi cao, cùng với chất lượng quản lý tín dụng không tốt của các NHTM thêm vào đó khủng hoảng kinh tế từ đầu năm 2008 đến nay đã làm cho các doanh nghiệp lâm vào tình trạng phá sản là nguyên nhân chính dẫn đến sự gia tăng nợ xấu thể hiện qua biểu đồ sau:

Biểu đồ 5: Tỷ lệ nợ xấu của các TCTD từ năm 2004 – Quý 2/2012

(Nguồn: từ SBV - VCBS tổng hợp) Có thể nói từ năm 2008 đến nay, thị trường tài chính thế giới nói chung và Việt Nam nói riêng bắt đầu gặp nhiều khó khăn do ảnh hưởng của khủng hoảng tài chính