Bảng 2.9: Nhóm nợ theo tuổi nợ

Tuổi nợ theo khoản vay | Nhóm nợ Khách hàng | |

1 | Dưới 10 ngày | Nhóm 1 |

2 | Từ 10 đến 90 ngày | Nhóm 2 |

3 | Từ 91 đến 180 ngày | Nhóm 3 |

4 | Từ 181 đến 360 ngày | Nhóm 4 |

5 | Trên 360 ngày | Nhóm 5 |

Có thể bạn quan tâm!

-

Tình Hình Dư Nợ Của Bidv Tràng An Giai Đoạn 2016 – 2020

Tình Hình Dư Nợ Của Bidv Tràng An Giai Đoạn 2016 – 2020 -

Phân Tích Thực Trạng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An

Phân Tích Thực Trạng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An -

Đánh Giá Chung Về Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An

Đánh Giá Chung Về Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An -

Phương Hướng Hoàn Thiện Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An

Phương Hướng Hoàn Thiện Công Tác Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tràng An -

Quản trị rủi ro tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Tràng An - 14

Quản trị rủi ro tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Tràng An - 14

Xem toàn bộ 128 trang tài liệu này.

Nguồn: Quyết định 1266/QĐ-HĐQT ngày 26/1/2014

Bảng 2.10: Nhóm nợ theo tuổi nợ, cơ cấu nợ của khoản vay

Trong hạn | Quá hạn đến 90 ngày | Quá hạn từ 91 ngày | |

Điều chỉnh lần 1 | Nhóm 2 | Nhóm 4 | Nhóm 5 |

Gia hạn lần 1 | Nhóm 3 | Nhóm 4 | Nhóm 5 |

Cơ cấu lần 2 | Nhóm 4 | Nhóm 5 | Nhóm 5 |

Cơ cấu lần 3 | Nhóm 5 | Nhóm 5 | Nhóm 5 |

Nguồn: Quyết định 1266/QĐ-HĐQT ngày 26/1/2014

Theo phương pháp định tính, BIDV Tràng An thực hiện phân loại nợ và cam kết ngoại bảng của khách hàng doanh nghiệp thuộc đối tượng xếp hạng tín dụng nội bộ theo quy định về Hệ thống XHTDNB của BIDV Tràng An. Nhưng đối với nhóm khách hàng doanh nghiệp (KHDN), kết quả xếp hạng tín dụng chỉ dùng để ra quyết định cấp tín dụng hay không chứ không dùng để phân loại nợ. Như vậy, phân loại nợ đối với KHDN tại BIDV Tràng An mới chỉ sử dụng phương pháp định lượng.

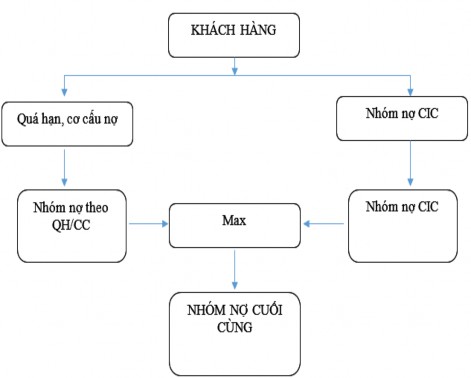

Phân loại nợ tại BIDV Tràng An thực hiện 1 tháng/lần và thời điểm chốt kết quả phân loại nợ là vào ngày cuối cùng của tháng. Kết quả phân loại nợ không chỉ dựa vào số liệu của BIDV Tràng An mà còn được điều chỉnh theo nhóm nợ mà CIC cung cấp đối với từng khách hàng theo nhóm có mức độ rủi ro cao hơn. Quy trình phân loại nợ của BIDV Tràng An được biểu thị theo sơ đồ sau:

Hình 2.6: Quy trình phân loại nợ của BIDV Tràng An

Nguồn: Quyết định 1266/QĐ-HĐQT ngày 26/1/2014, trang 36

Phân loại nợ là cơ sở để thực hiện trích lập dự phòng rủi ro, bộ phận thực hiện phân loại nợ là Phòng Quản trị tín dụng, phòng Quản lý rủi ro có trách nhiệm rà soát lại kết quả phân loại nợ của phòng Quản trị tín dụng. Hiện tại, BIDV Tràng An thực hiện rất nghiêm túc quy trình, quy định về phận loại nợ và trích lập dự phòng rủi ro.

Đồng thời, BIDV thực hiện đo lường rủi ro tín dụng thông qua việc xác lập một hệ thống xếp hạng đối với danh mục tín dụng của mình, nhằm đo lường rủi ro về khả năng trả nợ của khách hàng khi sử dụng sản phẩm tín dụng tại BIDV.

Thang điểm đánh giá Khách hàng được chia thành các loại sau:

Bảng 2.11: Bảng xếp hạng Khách hàng

Loại xếp hạng tín dụng | Điểm số đạt được | Phân loại nợ | Diễn giải | |

1 | AA | Trên 60 | Nợ nhóm 1 | - Năng lực trả nợ rất tốt. |

- Rủi ro mất vốn thấp | ||||

2 | A | Trên 50-60 | Nợ nhóm | - Năng lực trả nợ tốt. |

2 | - Rủi ro mất vốn thấp | |||

3 | BB | Trên 40-50 | Nợ nhóm 3 | - Năng lực trả nợ khá. |

- Rủi ro mất vốn trung bình | ||||

4 | B | Trên 20-40 | Nợ nhóm 4 | - Năng lực trả nợ khá. |

- Rủi ro mất vốn trung bình | ||||

5 | C | Dưới 20 | Nợ nhóm 5 | - Năng lực trả nợ kém |

- Rủi ro mất vốn cao |

(Nguồn: Báo cáo tổng kết của Khối QTRR 2017-6T2020, BIDV Tràng An)

Mức xếp hạng tối thiểu (cut off) đối với các Khách hàng được cấp tín dụng và điểm cho từng hạng mục đánh giá được tuân theo quy định của Tổng Giám Đốc trong từng thời kỳ.

Dấu hiệu tốt trong công tác Quản trị rủi ro tín dụng của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Tràng An là trong quá trình hoạt động, Ngân hàng không ngừng đổi mới quy trình, tăng thêm nhiều cấp kiểm soát để số liệu thu thập được đánh giá khách quan nhất, hệ thống được cải thiện và nâng cao, giúp hạn chế tối đa rủi ro tín dụng xảy ra cho Ngân hàng.

Bảng 2.12: Bảng Chính sách tín dụng theo mức độ rủi ro Khách hàng

Loại xếp hạng tín dụng | Mức độ rủi ro | Cấp tín dụng | Biện pháp quản lý | |

1 | AA (Rất tốt) | Năng lực trả nợ rất tốt.Rủi ro mất vốn thấp | Ưu tiên đáp ứng tối đa nhu cầu tín dụng của KH | Kiểm soát sau vay theo quy định 3 tháng/lần |

2 | A (Tốt) | Năng lực trả nợ rất tốt.Rủi ro mất vốn thấp | Ưu tiên đáp ứng tối đa nhu cầu tín dụng của KH, đặc biệt là các khoản tín dụng từ trung hạn trở xuống | Thực hiện cấp tín dụng sau khi phân tích đánh giá toàn bộ tài chính và theo khả năng trả nợ của Khách hàng. |

Kiểm tra bất chợt hoạt động kinh doanh, tài sản đảm bảo của Khách hàng với khoản vay Hộ kinh doanh 3 lần/năm | ||||

Kiểm tra bất chợt tài sản đảm bảo và nghề nghiệp, hoạt động kinh doanh của Khách hàng với khoản vay bất động sản, ô tô,…2 lần/năm | ||||

3 | BB (Khá) | Năng lực trả nợ khá. Rủi ro mất vốn trung bình | Đồng ý thiết lập quan hệ tín dụng nhưng hạn chế các điều kiện ưu đãi và cho vay dài hạn | Thực hiện cấp tín dụng sau khi phân tích đánh giá toàn bộ tài chính và theo khả năng trả nợ của Khách hàng. |

Kiểm soát sau vay 1 tháng/lần. | ||||

Kiểm tra bất chợt hoạt động kinh doanh, tài sản đảm bảo của Khách hàng với khoản vay Hộ kinh doanh 3 lần/năm. | ||||

Kiểm tra bất chợt tài sản đảm bảo và nghề nghiệp, hoạt động kinh doanh của Khách hàng với khoản vay bất động sản, ô tô,…2 lần/năm | ||||

4 | B(Trung bình) | Năng lực trả nợ khá. Rủi ro mất vốn trung bình | Hạn chế mở rộng tín dụng, chỉ tập trung vào các khoản tín dụng ngắn hạn | Chú trọng kiểm tra mục đích và phương án sử dụng vốn, tình hình tài sản đảm bảo. |

Chỉ giải ngân trên cơ sở có phương án khả thi | Thực hiện sát sao việc kiểm soát sau vay hàng tháng | |||

5 | C (Yếu) | Năng lực trả nợ kém. Rủi ro mất vốn cao | Từ chối thiết lập quan hệ tín dụng mới. | Xem xét phương án đưa ra toàn án kinh tế |

Tìm cách thu hồi nợ, kể cả xử lý Tài sản đảm bảo |

(Nguồn: Báo cáo tổng kết của khối QTRR của BIDV Tràng An)

Việc nhập thông tin vào hệ thống XHTDNB phụ thuộc chủ yếu vào CBQLKH, mặc dù theo quy trình thì CBQLRR thực hiện rà soát lại độc lập đảm bảo thông tin được nhập vào mang tính khách quan và chính xác hơn nhưng hiện tại bộ phận QLRR chưa thực hiện đúng trong nhiệm vụ này.

2.3.2.3 Kiểm soát rủi ro tín dụng

a. Biện pháp né tránh rủi ro

Biện pháp né tránh rủi ro được thực hiện ở khâu tiếp thị, đề xuất tín dụng và khâu thẩm định, phán quyết tín dụng. Sau khi phân tích thẩm định kỹ hồ sơ khách hàng, dựa trên kết quả phân tích và kết quả chấm điểm tín dụng, ngân hàng thông báo từ chối cấp tín dụng đối với những khách hàng không đáp ứng được điều kiện theo chính sách cấp tín dụng: chẳng hạn như kết quả xếp hạng thấp hơn A- đối với các khách hàng vay không có tài sản bảo đảm, lịch sử quan hệ tín dụng có nợ xấu, không có nguồn thu nhập đủ để trả nợ, phương án kinh doanh không khả thi.

Hiện tại, dữ liệu về các khách hàng bị từ chối cho vay không được nhập vào hệ thống, cán bộ cho vay đa phần thông báo từ chối trực tiếp với khách hàng mà ít khi làm thông báo bằng văn bản, nên tác giả không thực hiện thu thập được số liệu về tình hình thực hiện biện pháp né tránh rủi ro tại BIDV Tràng An.

b. Biện pháp ngăn ngừa rủi ro:

- Xây dựng quy trình, quy định chặt chẽ về cấp tín dụng KHDN

Xây dựng một quy trình cấp tín dụng bán lẻ chặt chẽ là một trong các biện pháp ngăn ngừa rủi ro. Hiện tại BIDV Tràng An đang thực hiện theo quy định 6959/QĐ-NHBL ngày 03/11/2014 về Cấp tín dụng bán lẻ cho các sản phẩm tín dụng chưa có quy trình quy định cụ thể, còn đối với các sản phẩm tín dụng đặc thù như cho vay nhà ở, vay mua ô tô, vay tiêu dùng không có tài sản bảo đảm… thì thực hiện theo quy định của từng sản phẩm cụ thể đó. Các văn bản này quy định rõ các bước thực hiện trước, trong và sau khi cấp tín dụng, trách nhiệm của từng bộ phận và cá nhân liên quan. Tại BIDV Tràng An, về cơ bản thì các bộ phận, phòng ban và cán bộ đều thực hiện cấp tín dụng theo đúng quy trình, quy định.

- Phân cấp thẩm quyền tín dụng KHDN

Phân cấp thẩm quyền tín dụng bán lẻ do Phòng QLRR ban hành dựa trên mức thẩm quyền tín dụng Hội sở chính phân giao cho Chi nhánh. Theo đó Trưởng/Phó phòng KHDN và Giám đốc phòng giao dịch được giao hạn mức xét duyệt tín dụng có tài sản bảo đảm tối đa là 500 triệu đồng/1 khách hàng, Phó giám đốc chi nhánh tối đa là 5 tỷ đồng/1 khách hàng, trên 5 tỷ đồng/ 1 khách hàng thì phải qua thẩm định rủi ro, riêng đối với cho vay tiêu dùng không có tài sản bảo đảm thì Trưởng/Phó phòng KHDN và Giám đốc phòng giao dịch được phê duyệt với những món vay dưới 50 triệu đồng/1 khách hàng. Ngoài ra BIDV Tràng An còn có quy định phân cấp thẩm quyền tín dụng cho nhóm khách hàng liên quan.

- Áp dụng tài sản bảo đảm cho khoản vay

Chi nhánh đang có tỷ lệ dư nợ tài sản bảo đảm ở mức cao trong 5 năm 2016-2020. Dư nợ tài sản có bảo đảm lần lượt chiếm tỷ trọng 96,25%, 95,83%, 96,08%, 95,32% và 94,10% từ năm 2016-2020. Ngân hàng đang theo đuổi chính sách an toàn về tài sản bảo đảm. Việc này giúp doanh nghiệp có tỷ lệ nợ xấu thấp dưới 3% nhưng làm giảm lượng khách hàng muốn giao dịch tín dụng đối với chi nhánh. Khi một số khách hàng không đủ tài sản bảo đảm cho các khoản vay của mình, mặc dù tình hình tài chính, khả năng kinh doanh và dự án đầu tư của khách hàng đều tốt, nhưng vẫn không được ngân hàng chấp nhận. Từ đó gây ra sự quan

100%

98%

96%

94%

92%

90%

2015

2016

2017

2018

2019

Dư nợ có tài sản đảm bảo

Dư nợ không có tài sản đảm bảo

ngại giữa khách hàng và chi nhánh, giảm khả năng cho vay và mở rộng tín dụng của chi nhánh trên địa bàn.

3.75 | 4.17 | 3.92 | 4.68 | 5.9 | ||||

96.25 | 95.83 | 96.08 | ||||||

95.32 | ||||||||

94.1 | ||||||||

Hình 2.7: Tỷ nợ dư nợ có tài sản bảo đảm từ 2016-2020 tại BIDV Tràng An

(Nguồn: Báo cáo KQKD của BIDV Tràng An qua các năm 2016-2020)

Các khoản cấp tín dụng bán lẻ phải được đảm bảo bằng 100% tài sản. Các hình thức bảo đảm được áp dụng tại BIDV Tràng An bao gồm: thế chấp tài sản, cầm cố tài sản, ký quỹ, bảo lãnh của bên thứ ba. Tại BIDV Tràng An biện pháp bảo đảm chủ yếu là thế chấp tài sản, cầm cố tài sản, ký quỹ. Công tác định giá tài sản đảm bảo của khách hàng doanh nghiệp tại ngân hàng thực hiện khá tốt, khách quan. Đối với những tài sản giá trị dưới 1 tỷ đồng thì do các phòng kinh doanh tự thực hiện, những tài sản giá trị từ 1 tỷ đến 5 tỷ thì phải có sự đồng ý của Phó giám đốc Chi nhánh, tài sản trên 5 tỷ đồng thì phải lập Hội đồng định giá bao gồm các thành phần định giá là cán bộ QLKH, lãnh đạo phòng kinh doanh, thành viên phòng QLRR và phó giám đốc Chi nhánh. Ngoài cho vay có tài sản bảo đảm thì BIDV Tràng An còn có sản phẩm tín dụng không có tài sản đảm bảo, còn gọi là cho vay tín chấp tức là vay vốn bảo đảm bằng thu nhập của chính khách hàng. Đối với sản phẩm này BIDV Tràng An luôn duy trì ở một tỷ lệ thấp, trong khoảng 8% đến 12% tổng dư nợ.

- Thu hồi nợ trước hạn

Đối với những khách hàng vi phạm điều kiện cho vay như thay đổi mục đích sử dụng vốn vay, hoặc không cung cấp đầy đủ chứng từ chứng minh việc sử dụng vốn vay theo như thỏa thuận đã ký kết thì BIDV Tràng An sẽ không giải ngân các lần tiếp theo và thực hiện thu hồi nợ trước hạn.

c. Biện pháp giảm thiểu rủi ro

- Trích lập dự phòng rủi ro đầy đủ

BIDV Tràng An thực hiện trích lập dự phòng 1 quý/ lần dưới sự giám sát của ban quản lý rủi ro tín dụng của ngân hàng. Dự phòng rủi ro được trích lập theo nguyên tắc chi tiết theo từng khoản nợ và thực hiện trích lập đủ DPRR theo quy định của NHNN. Thứ tự ưu tiên trích lập dự phòng cụ thể trước, dự phòng chung sau và trích lập dự phòng rủi ro cụ thể theo thứ tự khoản nợ/khách hàng có mức độ rủi ro từ cao xuống thấp.

Khi tính mức trích lập dự phòng cụ thể, ngoài tỷ lệ trích lập còn có giá trị tài sản đảm bảo khấu trừ. Tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ như sau:

+ Nhóm 1 (nợ đủ tiêu chuẩn): 0%

+ Nhóm 2 (nợ cần chú ý): 5%

+ Nhóm 3 (nợ dưới tiêu chuẩn): 20%

+ Nhóm 4 (nợ nghi ngờ): 50%

+ Nhóm 5 (nợ có khả năng mất vốn): 100%.

Tỷ lệ trích lập dự phòng chung được xác định bằng 0,75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4.

Phòng QTTD là bộ phận thực hiện tính toán trích lập dự phòng rủi ro hàng quý. Phòng QLRR chịu trách nhiệm rà soát kết quả phân loại và trích lập dự phòng rủi ro (DPRR) của bộ phận QTTD, đối chiếu số dư các khoản nợ, cam kết ngoại bảng với số dư trên Cân đối kế toán của đơn vị tại thời điểm phân loại đảm bảo số liệu được khớp đúng và trình Hội sở phê duyệt. Cuối cùng kết quả phân loại nợ và trích lập dự phòng sẽ được gửi về Hội sở để rà soát tổng hợp

- Áp dụng lãi suất cho vay theo mức độ RRTD:

Nguyên tắc xác định lãi suất tại BIDV Tràng An cũng tuân thủ đúng theo Chính sách cấp tín dụng bán lẻ, đó là lãi suất cho vay phải tăng cùng với mức độ rủi ro của khách hàng. Theo đó lãi suất vay vốn đối với khoản vay tín chấp sẽ có mức lãi suất cao hơn cho vay có tài sản đảm bảo và mức lãi suất sẽ tăng dần theo thời hạn vay.

- Yêu cầu khách hàng bổ sung tài sản bảo đảm