40

dựng cho mình cơ cấu và hệ thống quy định pháp chế riêng phù hợp với đặc điểm môi trường kinh doanh của mình và phù hợp với những quy định chung của MHCB. Cụ thể: Hội đồng quản trị của MHCB cùng với Giám đốc điều hành, Uỷ ban phòng pháp chế, Trưởng các phòng ban quản lý và Phòng pháp chế cùng nhau họp bàn và xây dựng hệ thống khung quy tắc, nguyên tắc hoạt động nội bộ cho toàn hệ thống MHCB. Hệ thống khung quy tắc và nguyên tắc này sẽ phù hợp với các quy định pháp lý của Luật Nhật bản và các quy định của Ngân hàng Nhật bản (Bank of Japan

– BOJ). Dựa trên hệ thống khung quy tắc, nguyên tắc pháp chế này, các chi nhánh nghiên cứu tình hình hoạt động thực tế của chi nhánh mình để xây dựng hệ thống các quy định pháp chế phù hợp nhất với tình hình hoạt động của chi nhánh mình. Hệ thống quy định hoạt động nội bộ của mỗi chi nhánh cũng là những quy định pháp chế được xây dựng dựa trên các quy định pháp lý của hệ thống luật pháp nước sở tại mà MHCB có chi nhánh hoạt động. Do đó, hệ thống khung quy định và nguyên tắc hoạt động của mỗi chi nhánh sẽ phù hợp với các quy định pháp lý của nước sở tại, Luật Ngân hàng tại nước sở tại đồng thời phù hợp với các quy định pháp lý của Nhật bản, Luật Ngân hàng Nhật bản. Cụ thể, mỗi chi nhánh của MHCB có bộ phận pháp chế riêng. Phòng pháp chế này có trách nhiệm lên kế hoạch, thực hiện và kiểm soát toàn bộ các vấn đề liên quan tới các quy định pháp chế tại nơi chi nhánh hoạt động. Các chi nhánh định kỳ theo tháng, quý đệ trình các báo cáo về tình hình lên kế hoạch, thực hiện và tình hình kiểm soát các quy định pháp chế của chi nhánh mình lên MHCB. Trong trường hợp có những vi phạm về các quy định pháp chế, Phòng pháp chế tìm hiểu nguyên nhân của việc vi phạm sau đó lập các báo cáo và đưa ra các biện pháp sửa chữa và phòng ngừa và đệ trình lên Tổng Giám đốc chi nhánh và đệ trình lên Phòng pháp chế của MHCB để xin các chỉ thị tiếp theo trong những trường hợp đặc biệt. Trong trường hợp chi nhánh cần xây dựng những quy định pháp chế mới để phù hợp với các quy định pháp lý mới tại nước sở tại, Phòng pháp chế tại mỗi chi nhánh cũng gửi các đề xuất sau khi đã được Tổng Giám đốc chi nhánh phê duyệt lên Phòng pháp chế của MHCB phê duyệt hoặc nhận

41

các chỉ thị tiếp theo. Xem Hình 2.3 dưới đây để hiểu rõ hơn về cấu trúc kiểm soát các quy định pháp chế.

Một điểm quan trọng trong vấn đề về xây dựng hệ thống cấu trúc pháp lý của MHCB đối với các chi nhánh là MHCB xây dựng hệ thống quy tắc, gọi là “Mizuho code of conduct“. Hệ thống quy tắc này quy định rất rõ ràng và đầy đủ về các chuẩn mực đạo đức, các nội quy và được phổ biến tới tất cả các lãnh đạo, các quản lý cấp cao và tới tất cả các nhân viên từ Hội sở chính cho tới các chi nhánh hoạt động trên khắp thế giới do đó tất cả mọi người từ quản lý cấp cao tới nhân viên đều hiểu rõ nội dung và tuân thủ các quy định pháp chế một cách nghiêm ngặt.

Có thể bạn quan tâm!

-

Một Số Chỉ Tiêu Đánh Giá Hiệu Quả Quản Trị Chi Nhánh Trong Ngân Hàng Đa Quốc Gia

Một Số Chỉ Tiêu Đánh Giá Hiệu Quả Quản Trị Chi Nhánh Trong Ngân Hàng Đa Quốc Gia -

Một Số Tiêu Chí Đánh Giá Hoạt Động Quản Trị Chung

Một Số Tiêu Chí Đánh Giá Hoạt Động Quản Trị Chung -

Một Số Tiêu Chí Cơ Bản Đánh Giá Hoạt Động Quản Trị Công Nghệ

Một Số Tiêu Chí Cơ Bản Đánh Giá Hoạt Động Quản Trị Công Nghệ -

Sơ Đồ Cấu Trúc Hệ Thống Quản Trị Sự Minh Bạch

Sơ Đồ Cấu Trúc Hệ Thống Quản Trị Sự Minh Bạch -

Đánh Giá Hoạt Động Quản Trị Chi Nhánh Của Mhcb

Đánh Giá Hoạt Động Quản Trị Chi Nhánh Của Mhcb -

Sơ Đồ Quy Trình Quản Lý Lợi Nhuận Của Mhcb Đối Với Các Chi Nhánh

Sơ Đồ Quy Trình Quản Lý Lợi Nhuận Của Mhcb Đối Với Các Chi Nhánh

Xem toàn bộ 152 trang tài liệu này.

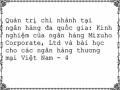

Hội đồng quản trị

Giám đốc điều hành

Uỷ ban pháp chế

Trưởng phòng pháp chế

Trưởng các phòng ban

Phòng pháp chế

Báo cáo

Chỉ thị phản hồi

Mọi hoạt động tại các chi nhánh

Hình 2.3: Sơ đồ cấu trúc hệ thống kiểm soát các quy định pháp chế

Nguồn: website: http://www.mizuho- fg.co.jp/english/company/internal/compliance.html

42

Như vậy, mọi hoạt động của các chi nhánh, từ các hoạt động quản trị chung, quản lý tài chính, quản lý sản phẩm và dịch vụ, quản trị nguồn nhân lực, quản trị công nghệ và quản lý rủi ro đều phải tuân theo hệ thống quy định pháp chế do MHCB thiết lập và của các chi nhánh. Mà hệ thống quy định pháp chế của MHCB và của các chi nhánh cũng bao hàm tất cả các quy định, quy tắc pháp chế về tất cả các hoạt động kinh doanh cụ thể của luật pháp Nhật bản và luật pháp các nước.

2.2.2.2. Cấu trúc hệ thống kiểm soát hoạt động quản trị bảo vệ khách hàng

Nguyên tắc hoạt động xuyên suốt từ Hội sở chính tại Nhật bản tới tất cả các chi nhánh hoạt động trên toàn thế giới là luôn luôn ưu tiên hàng đầu việc đáp ứng nhu cầu khách hàng. Phương châm và chính sách hoạt động xuyên suốt toàn hệ thống ngân hàng là nhằm đạt được sự tin tưởng từ phía khách hàng. Đây là nền tảng trong mọi hoạt động quản trị của MHCB và là điểm mấu chốt để đạt được sự tin tưởng từ phía các cổ đông. MHCB luôn luôn xác định lập trường là đứng trên cương vị của khách hàng, từ đó đảm bảo cung cấp đầy đủ các sản phẩm, dịch vụ tới khách hàng, đảm bảo sự thuận tiện và thuận lợi nhất cho khách hàng. Đồng thời, mọi cấp lãnh đạo và nhân viên trong hệ thống chi nhánh MHCB đảm bảo việc tuân thủ chặt chẽ các quy định và chính sách nhằm bảo vệ quyền lợi, lợi ích của khách hàng trong tất cả các trường hợp một cách đồng bộ. Để đảm bảo quyền lợi của khách hàng, mỗi chi nhánh xác định rõ cơ cấu quản lý, phương pháp quản lý và xây dựng các quy định trong việc bảo đảm quyền lợi của khách hàng. Đồng thời, mỗi chi nhánh quy định rõ các phòng ban chịu trách nhiệm quản lý khách hàng nhằm đảm bảo việc giải thích về các giao dịch và sản phẩm, cung cấp các thông tin về các giao dịch và sản phẩm tới khách hàng một cách đầy đủ, kịp thời, chính xác; đảm bảo việc giải thích và tư vấn về các thay đổi, sản phẩm hoặc dịch vụ mới thật đầy đủ tới khách hàng; đảm bảo tính bảo mật thông tin của khách hàng một cách hợp lý trong quá trình khách hàng yêu cầu biết thông tin; đảm bảo việc quản lý khách hàng cũng như thông tin của khách hàng một cách đầy đủ, đảm bảo tính bảo mật và an toàn về thông tin khách hàng trong những trường hợp thuê lại bên thứ ba cung cấp

43

dịch vụ cho khách hàng; đảm bảo việc quản lý xung đột giữa các lợi ích với các biện pháp quản lý đặt ra khi giải quyết các xung đột khác nhau.

Cụ thể về cấu trúc hoạt động quản trị bảo vệ khách hàng: Hội đồng quản trị, Giám đốc điều hành, Uỷ ban quản lý cấp cao, Phòng pháp chế, Phòng Quan hệ khách hàng và các nhân viên cấp cao của MHCB có trách nhiệm quản lý chung về các vấn đề bảo vệ khách hàng. Các phòng ban liên quan đến khách hàng và Hội đồng quản trị, Giám đốc điều hành, Ủy ban quản lý cấp cao nghiên cứu và trao đổi để xây dựng hệ thống quy định và quy chế quản lý về vấn đề bảo vệ quyền lợi khách hàng. Với những đặc điểm khách hàng và thực tế tình hình môi trường hoạt động kinh doanh, mỗi chi nhánh của MHCB xây dựng và thiết lập hệ thống quy tắc, quy trình quản lý đảm bảo tính bảo mật thông tin khách hàng phù hợp nhưng vẫn đảm bảo tuân thủ khung quy định của MHCB về vấn đề quản lý bảo vệ khách hàng. Các chi nhánh định kỳ báo cáo tình hình hoạt động bảo vệ khách hàng của chi nhánh mình lên MHCB, đồng thời MHCB sẽ có các chỉ đạo xuống các chi nhánh nhằm có những biện pháp và quy định bảo vệ khách hàng hiệu quả hơn. Xem Hình

2.4 dưới đây để nắm rõ hơn về cấu trúc kiểm soát hoạt động quản trị bảo vệ khách hàng.

![]()

44

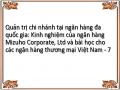

Hội đồng quản trị

Giám đốc điều hành

Uỷ ban quản lý cấp cao

Phòng pháp chế

Phòng quan hệ khách hàng

Báo cáo

Chỉ thị

phản hồi

Mọi hoạt động của các chi nhánh

Hình 2.4: Sơ đồ cấu trúc kiểm soát quản trị hoạt động bảo vệ khách hàng

Nguồn: website: http://www.mizuho- fg.co.jp/english/company/internal/customer.html

Chính vì vậy, các hoạt động về quản lý sản phẩm, dịch vụ, quản lý nhân sự, quản lý công nghệ, quản lý rủi ro tại các chi nhánh rất được chú trọng. Đồng thời, chất lượng sản phẩm và dịch vụ cung cấp cho khách hàng luôn luôn được các chi nhánh đặt lên hàng đầu do đó đạt được sự đánh giá cao của khách hàng.

2.2.2.3. Cấu trúc quản trị hệ thống bảo mật thông tin

Trong thời đại cách mạng khoa học công nghệ tiến bộ, thông tin truyền thông phát triển, thông tin được coi như tài sản và có vai trò ngày càng quan trọng trong mọi hoạt động kinh doanh thì vấn đề bảo mật chặt chẽ thông tin tại mỗi ngân hàng càng trở nên quan trọng. Do đó, vấn đề bảo mật thông tin tại mỗi chi nhánh trong MHCB càng được coi trọng hơn bao giờ hết. Đặc biệt, tài sản thông tin càng trở nên quan trọng hơn khi việc sở hữu và sử dụng chúng trở thành điểm mấu chốt tạo nên

45

tính cạnh tranh cho mỗi đối tượng tham gia kinh doanh trên thương trường. Do đó, MHCB luôn luôn tăng cường hệ thống quản lý bảo mật thông tin bằng các biện pháp quản lý bảo mật thông tin ở mức bảo mật tối đa. Cụ thể, Hội đồng quản trị, Giám đốc điều hành, Uỷ ban quản lý cấp cao, Uỷ ban quản lý bảo mật thông tin và Phòng quản lý bảo mật cấp cao, Phòng pháp chế, Trưởng các phòng ban của MHCB cùng nhau thảo luận và xây dựng hệ thống khung các quy định và nguyên tắc về bảo mật thông tin phù hợp với đặc điểm hoạt động kinh doanh của toàn hệ thống ngân hàng nhằm đạt được hiệu quả cao nhất trong hoạt động quản trị bảo mật thông tin trong toàn hệ thống ngân hàng. Trong cơ cấu tổ chức của MHCB, Phòng Quản lý bảo mật thông tin và Phòng pháp chế có nhiệm vụ theo dõi và kiểm soát các vấn đề về quản lý bảo mật thông tin của toàn hệ thống ngân hàng. Phòng pháp chế của mỗi chi nhánh là phòng hoạt động có chức năng như là phòng quản lý bảo mật thông tin tại chi nhánh, đảm bảo các quy định về vấn đề bảo mật thông tin được thực hiện nghiêm ngặt. Quy định này cũng phù hợp với quy định bảo mật thông tin cá nhân của Luật pháp Nhật bản. Tổng Giám đốc điều hành của MHCB được chỉ định là người đứng đầu trong vấn đề bảo mật thông tin, có trách nhiệm giám sát mọi vấn đề trong việc lên kế hoạch và thực thi liên quan đến việc quản lý bảo mật thông tin của toàn tập đoàn. Đồng thời, Uỷ ban quản lý bảo mật thông tin có trách nhiệm giải quyết và kết hợp với các phòng ban liên quan tới vấn đề quản lý bảo mật thông tin trong toàn bộ ngân hàng. Dựa trên hệ thống quy định chung của MHCB trong vấn đề bảo mật thông tin, mỗi chi nhánh xây dựng hệ thống quy định quản lý bảo mật thông tin cho phù hợp với đặc điểm hoạt động của chi nhánh mình. Bên cạnh đó, Tổng Giám đốc các chi nhánh là người chịu trách nhiệm quản lý bảo mật thông tin tại chi nhánh mình, có trách nhiệm quản lý bảo mật thông tin, kiểm tra hoạt động quản lý bảo mật thông tin được thực hiện như thế nào và đảm bảo rằng mỗi cá nhân nhân viên trong chi nhánh phải được đào tạo và hiểu rõ về các biện pháp quản lý bảo mật thông tin. Các chi nhánh định kỳ theo tháng và quý đệ trình báo cáo về tình hình quản lý bảo mật thông tin lên MHCB từ đó có những điều chỉnh hợp lý theo sự

46

![]()

chỉ đạo của Hội sở chính nhằm bảo mật thông tin tốt hơn. Xem Hình 2.5 dưới đây để nắm rõ hơn về cấu trúc quản trị hệ thống bảo mật thông tin.

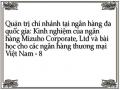

Hội đồng quản trị

Giám đốc điều hành

Uỷ ban quản lý cấp cao

Uỷ ban quản lý bảo mật thông tin

Phòng quản lý bảo mật thông tin

Phòng pháp chế

Trưởng các bộ phận

phản hồi

báo cáo

Mọi hoạt động tại các chi nhánh

Hình 2.5: Sơ đồ cấu trúc quản trị hệ thống bảo mật thông tin

Nguồn: website: http://www.mizuho- fg.co.jp/english/company/internal/information.html

Do đó, để đảm bảo bảo mật thông tin một cách hiệu quả, từ Hội sở tới chi nhánh đều rất chú trọng tới các hoạt động quản trị công nghệ. MHCB quản lý hoạt động quản trị công nghệ đối với toàn hệ thống chi nhánh ngân hàng. Đồng thời, mỗi chi nhánh tại các nước lại cũng có trách nhiệm quản lý công nghệ một cách tối ưu nhất và định kỳ báo cáo lên Hội sở chính. Bên cạnh đó, MHCB rất chú ý tới quản trị nguồn nhân lực và quản lý rủi ro từ Hội sở cho tới chi nhánh bởi nếu hai lĩnh vực

47

này quản lý không tốt sẽ không đảm bảo được tính bảo mật thông tin một cách tối đa và hiệu quả.

2.2.2.4. Cấu trúc hệ thống quản trị sự minh bạch

Mục đích của MHCB là đạt được sự tin tưởng cao nhất từ phía khách hàng và của các cổ đông: tin tưởng MHCB là ngân hàng tài chính hàng đầu của Nhật và trên thế giới. Để đạt được mục đích đó, một trong những ưu tiên hàng đầu trong quản lý điều hành của MHCB đối với Hội sở và các chi nhánh là luôn luôn đảm bảo tính minh bạch thông tin với khách hàng, cổ đông và các nhà đầu tư ở trong nước Nhật và trên toàn thế giới, đảm bảo cung cấp thông tin cho khách hàng một cách rõ ràng, công bằng, nhanh chóng và chính xác. Bên cạnh đó, MHCB luôn tuân thủ các quy định và luật pháp tại Nhật bản và các chi nhánh của MHCB luôn tuân thủ luật pháp của các nước nơi có trụ sở hoạt động về các quy định liên quan tới các vấn đề về minh bạch hoá trong hoạt động kinh doanh ngân hàng. Cụ thể, Hội đồng quản trị, Giám đốc điều hành, Uỷ ban xác minh, Giám đốc tài chính, Trưởng các phòng ban và toàn thể nhân viên cùng thực hiện hoạt động kiểm soát tính minh bạch trong MHCB, cùng nhau thiết lập và xây dựng hệ thống khung quy định về sự minh bạch trong các hoạt động kinh doanh của toàn bộ ngân hàng. Đối với các chi nhánh của MHCB tại các nước, tùy vào tình hình hoạt động, dựa trên hệ thống khung các quy định về kiểm soát tính minh bạch trong mọi hoạt động của MHCB, xây dựng hệ thống quy định về kiểm soát tính minh bạch trong hoạt động kinh doanh ngân hàng. Tùy vào thực tế hoạt động kinh doanh, mỗi chi nhánh có những sửa đổi cụ thể về hệ thống quy định và quy tắc về kiểm soát tính minh bạch trong hoạt động kinh doanh ngân hàng. Tuy nhiên, mỗi sự thay đổi hay chỉnh sửa đều phải được MHCB phê duyệt. Mọi vấn đề về kiểm soát sự minh bạch tại các chi nhánh đều phải được báo cáo lên Uỷ ban xác minh của MHCB. Khi có bất kỳ sự thay đổi nào về quy định kiểm soát tính minh bạch trong hoạt động kinh doanh ngân hàng, MHCB sẽ chỉ đạo bằng văn bản xuống các chi nhánh. Xem Hình 2.6 dưới đây để nắm rõ hơn về cấu trúc quản trị sự minh bạch.