Quốc giai đoạn 1994-2008.

Biến phụ thuộc đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE). Các biến độc lập đại diện cho nhân tố bên trong ngân hàng gồm: quy mô tài sản, tỷ lệ vốn, tỷ lệ nợ, tỷ lệ đầu tư chứng khoán, tỷ lệ nợ xấu, tỷ lệ tài sản cố định, thu nhập lãi ròng. Ngoài ra tác giả còn sử dụng biến giả Dum để xem tác động của cuộc khủng hoảng (khoảng thời gian 1997-1998).

Kết quả nghiên cứu cho thấy các nhân tố có ảnh hưởng đến lợi nhuận gồm: quy mô tài sản, tỷ lệ vốn, tỷ lệ nợ, tỷ lệ nợ xấu, tỷ lệ tài sản cố định, thu nhập lãi thuần. Bài nghiên cứu đưa ra kết luận các ngân hàng nội địa của Hàn Quốc đã có những chiến lược và quản lý tích cực hơn trong hoạt động ngân hàng. Bài nghiên cứu cũng chỉ ra ngân hàng nội địa bị ảnh hưởng tiêu cực và nghiêm trọng hơn trong cuộc khủng hoảng tài chính so với ngân hàng nước ngoài.

Dr. Aremu và Mukaila Ayanda (2013)

Dr. Aremu và Mukaila Ayanda (2013) nghiên cứu các yếu tố quyết định đến lợi nhuận ngân hàng ở Nigeria trong giai đoạn từ 1980-2010.

Các biến phụ thuộc đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên tổng tài sản (ROA), tỷ suất lợi nhuận trên vốn chủ sỡ hữu (ROE) và tỷ lệ thu nhập lãi thuần (NIM). Các biến độc lập đại diện cho nhân tố bên trong ngân hàng gồm: tỷ lệ vốn, rủi ro thanh khoản, rủi ro tín dụng, quản lý chi phí, quy mô, lao động hiệu quả. Các biến độc lập đại diện cho nhân tố vĩ mô gồm: cung tiền (M2), tăng trưởng kinh tế thực (RGDP) và lạm phát.

Kết quả nghiên cứu cho thấy trái ngược với quan điểm của một số tác giả, quy mô (logarit của tổng tài sản và số lượng chi nhánh) và quản lý chi phí hiệu quả ảnh hưởng không đáng kể đến lợi nhuận các ngân hàng tại Nigeria. Tuy nhiên, tỷ lệ dự phòng rủi to tín dụng và tỷ lệ vốn có ảnh hưởng đáng kể đến lợi nhuận ngân hàng cả trong ngắn hạn và trong dài hạn. Trong khi đó, thanh khoản ảnh hưởng đến lợi nhuận trong ngắn hạn và hiệu quả lao động chỉ ảnh hưởng đến lợi nhuận ngân hàng

trong dài hạn. Nhân tố vĩ mô duy nhất ảnh hưởng đến lợi nhuận ngân hàng là cung tiền.

1.3.2. Các nghiên cứu thực nghiệm về các nhân tố tác động đến lợi nhuận ngân hàng trên phạm vi đa quốc gia

Nghiên cứu của Molyneux và Thornton (1992)

Vào năm 1992 Molyneux và Thornton là những người đầu tiên thực hiện nghiên cứu triệt để các nhân tố quyết định lợi nhuận hoạt động của ngân hàng trên phạm vi đa quốc gia. Nghiên cứu được thực hiện dựa vào số liệu 18 nước Châu Âu trong giai đoạn từ năm 1986 đến năm 1989.

Các biến phụ thuộc đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE). Các biến phụ thuộc đại diện cho nhân tố nội bộ gồm: tỷ lệ vốn, tỷ lệ thanh khoản, tỷ lệ chi phí hoạt động. Các biến độc lập đại diện cho cấu trúc ngành gồm: loại hình ngân hàng (nhà nước, liên doanh...), tỷ lệ trái phiếu dài hạn của mỗi ngân hàng.

Kết quả nghiên cứu cho thấy các biến nội bộ tác động đến lợi nhuận ngân hàng gồm: tỷ lệ vốn, tỷ lệ thanh khoản, tỷ lệ chi phí hoạt động. Biến đại diện cho cấu trúc ngành có tác động đến lợi nhuận là biến loại hình ngân hàng. Bài nghiên cứu không cho thấy các biến đại diện cho nhân tố vĩ mô bên ngoài tác động đến lợi nhuận ngân hàng tại Châu Âu.

Bashir (2003)

Barshir phân tích các yếu tố ảnh hưởng đến lợi nhuận của ngân hàng Hồi Giáo thông qua 8 quốc gia Trung Đông trong giai đoạn 1993-1998.

Các biến phụ thuộc đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE). Các biến độc lập đại diện cho nhân tố bên trong ngân hàng gồm: tỷ số vốn, tỷ số nợ, tỷ lệ thu nhập ngoài lãi, tỷ lệ thanh khoản, tỷ lệ chi phí ngoài lãi. Các biến độc lập đại diện cho nhân tố bên ngoài gồm: tỷ lệ dự trữ, tỷ lệ thuế, tốc độ tăng trưởng kinh tế, lạm

phát. Các biến độc lập đại diện cho cấu trúc ngành gồm: tỷ lệ cổ phiếu được vốn hóa, thị phần tiền gửi.

Kết quả nghiên cứu chỉ ra những biến độc lập ảnh hưởng đến lợi nhuận ngân hàng gồm: tỷ lệ vốn, tỷ lệ nợ, tỷ lệ thuế, tốc độ tăng trưởng kinh tế thực và lạm phát. Cụ thể nghiên cứu chỉ ra ngân hàng có đòn bẩy tài chính cao và tỷ lệ cho vay trên tổng tài sản cao sẽ có lợi nhuận cao hơn. Nghiên cứu cũng chỉ ra rằng ngân hàng nước ngoài tạo ra nhiều lợi nhuận hơn so với ngân hàng nội địa; hệ thống thuế có tác động ngược chiều với lợi nhuận; thiết lập kinh tế vĩ mô và sự phát triển của thị trường chứng khoán có tác động tích cực và cùng chiều với lợi nhuận.

Demirguc-Kunt và Huizinga (1999)

Demirguc-Kunt và Huizinga đã nghiên cứu các yếu tố quyết định đến lợi nhuận dựa trên dữ liệu các ngân hàng của 80 quốc gia trong gia đoạn từ 1988-1995.

Biến đại diện cho lợi nhuận gồm: tỷ lệ thu nhập lãi thuần (NIM) và tỷ suất lợi nhuận trên tổng tài sản (ROA). Các biến độc lập đại diện cho các nhân tố bên trong ngân hàng gồm: tỷ số vốn, tỷ số nợ, tỷ lệ thu nhập ngoài lãi, tỷ lệ huy động vốn, tỷ lệ chi phí ngoài lãi. Các biến độc lập lập đại diện cho nhân tố bên ngoài gồm: thuế, tốc độ tăng trưởng kinh tế thực, lạm phát, lãi suất thực. Các biến độc lập đại diện cho cấu trúc ngành gồm: tính chất sở hữu của ngân hàng, tỷ lệ dự trữ. Ngoài ra nghiên cứu còn sử dụng các chỉ số về pháp chế của từng quốc gia.

Kết quả nghiên cứu chỉ ra những yếu tố ảnh hưởng đến lợi nhuận ngân hàng gồm: tỷ số vốn, tỷ lệ dự trữ, tính chất sở hữu ngân hàng (ngân hàng nước ngoài có lợi nhuận cao hơn so với các ngân hàng nội địa tại các nước đang phát triển, ngược lại tại các nước phát triển thì ngân hàng nội địa có lợi nhuận cao hơn so với ngân hàng nước ngoài), các nhân tố về pháp chế quốc gia (luật pháp...) và thuế. Nhân tố vĩ mô là lạm phát có ảnh hưởng đến thu nhập lãi thuần và lợi nhuận.

Trong một bài nghiên cứu có liên quan của Demirguc-Kunt và Huizinga (2001) đã đưa ra bằng chứng cho thấy tác động của sự phát triển tài chính và cấu trúc ngân hàng có ảnh hưởng lên lợi nhuận của ngân hàng. Bài nghiên cứu này sử dụng dữ

liệu ngân hàng tại các nước phát triển và đang phát triển trong giai đoạn 1990-1997. Bài nghiên cứu chỉ ra rằng sự phát triển của tài chính có tác động rất quan trọng đến lợi nhuận trong hoạt động của ngân hàng. Cụ thể: ngân hàng càng phát triển (mở rộng) sẽ càng làm giảm hiệu quả hoạt động của ngân hàng (do sự cạnh tranh càng khắt khe hơn làm giảm lợi nhuận của ngân hàng). Mặt khác thị trường chứng khoán càng phát triển sẽ làm tăng lợi nhuận của ngân hàng.

Christos K.Staikouras (2006)

Nghiên cứu này kiểm tra các nhân tố bên trong và bên ngoài ảnh hưởng đến lợi nhuận các ngân hàng tại các nước Đông Nam Châu Âu. Nghiên cứu đã sử dụng dữ liệu của các ngân hàng khu Đông Nam Châu Âu trong giai đoạn từ 1998-2002.

Tác giả sử dụng biến tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) làm biến phụ thuộc đại điện cho lợi nhuận ngân hàng. Các biến độc lập đại diện cho ngân tố bên trong ngân hàng gồm: tỷ số vốn, tỷ lệ nợ, tỷ lệ dự phòng rủi ro tín dụng, thị phần ngân hàng, quy mô, tỷ lệ chi phí quản lý. Các biến độc lập đại điện cho nhân tố bên ngoài gồm: lạm phát, thu nhập bình quân đầu người thực tế (RGC), thị phần. Biến độc lập đại diện cho ngành gồm: độ cải cách ngân hàng (được đo bằng tổng bình phương của thị phần của mỗi ngân hàng trên thị trường. Ngoài ra tác giả còn nghiên cứu sự khác biệt về lợi nhuận giữa các ngân hàng nước ngoài và ngân hàng nội địa.

Kết quả nghiên cứu chỉ ra các nhân tố ảnh hưởng đến lợi nhuận bao gồm: tỷ lệ vốn, tỷ lệ nợ, tỷ lệ chi phí quản lý. Các yếu tố vĩ mô có ảnh hưởng đến lợi nhuận gồm: tăng trưởng kinh tế thực và lãi suất.

KẾT LUẬN CHƯƠNG 1

Tỷ suất lợi nhuận được dùng làm thước đo hiệu quả hoạt động của doanh nghiệp. Các biến phụ thuộc trong bài nghiên cứu gồm ROA, ROE, NIM. Các biến độc lập được sử dụng trong bài nghiên cứu gồm: EQTA, LOTA, DETA, PRTO, NETA, NIGI, INDE, SIZE, FIXED, RGDP, INFL.

Trước đây đã có nhiều nghiên cứu thực nghiệm nghiên cứu các nhân có ảnh hưởng đến lợi nhuận ngân hàng được thực hiện trên phạm vi từng quốc gia hoặc đa quốc gia. Có thể tóm tắt các nghiên cứu trước đây qua bảng sau:

Bảng 1.1: Tóm tắt các nghiên cứu trước đây

Tên biến nghiên cứu | Nghiên cứu thực hiện | Kết quả | |

Biến phụ thuộc | Tỷ suất lợi nhuận trên tổng tài sản | Guru et al (2002, Samy Ben Naceur (2003), Anna P.I Vong (2009), Antonia Davydenko (2010), Andreas Dietrich và Gabbrielle Wanzenried (2010), Faiza Irshad and Khalid Zaman (2011), Dr. Aremu và Mukaila Ayanda (2013), Molyneux và Thornton(1992), Bashir (2000), Demirguc-Kunt và Huizinga (1999), Christos K.Staikouras (2006) | |

Tỷ suất lợi nhuận trên vốn chủ sở hữu | Guru et al (2002, Andreas Dietrich và Gabbrielle Wanzenried (2010), Dr. Aremu và Mukaila Ayanda (2013), Molyneux và Thornton(1992), Bashir (2000), Christos K.Staikouras (2006) | ||

Tỷ lệ thu nhập lãi thuần | Samy Ben Naceur (2003), Andreas Dietrich và Gabbrielle Wanzenried (2010), Dr. Aremu và Mukaila Ayanda (2013), Demirguc-Kunt và Huizinga (1999) | ||

Biến độc lập | Nhân tố bên trong | ||

Tỷ lệ vốn | Samy Ben Naceur (2003), Anna P.I Vong (2009), Antonia Davydenko (2010), Andreas Dietrich và Gabbrielle Wanzenried (2010), Faiza Irshad and Khalid Zaman (2011), Seok Weon Lee (2012), Dr. Aremu và Mukaila Ayanda (2013), Molyneux và | + | |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1 -

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2 -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia -

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013 -

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013 -

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013

Xem toàn bộ 112 trang tài liệu này.

Thornton(1992), Bashir (2000), Demirguc-Kunt và Huizinga (1999), Christos K.Staikouras (2006) | ||

Tỷ lệ nợ | Antonia Davydenko (2010), Deger Alper và Adem Anbar (2011), Seok Weon Lee (2012), Faiza Irshad and Khalid Zaman (2011), Bashir (2000), Christos K.Staikouras (2006) | + |

Tỷ lệ huy động vốn | Antonia Davydenko (2010) | - |

Tỷ lệ dự phòng rủi ro tín dụng | Guru et al (2002, Anna P.I Vong (2009), Antonia Davydenko (2010), Andreas Dietrich và Gabbrielle Wanzenried (2010), Dr. Aremu và Mukaila Ayanda (2013) | - |

Tỷ lệ chi phí ngoài lãi | Guru et al (2002), Antonia Davydenko (2010), Andreas Dietrich và Gabbrielle Wanzenried (2010), Molyneux và Thornton(1992), Christos K.Staikouras (2006) | - |

Tỷ lệ thu nhập ngoài lãi | Deger Alper và Adem Anbar (2011) | |

Quy mô | Samy Ben Naceur (2003), Antonia Davydenko (2010), Andreas Dietrich và Gabbrielle Wanzenried (2010), Deger Alper và Adem Anbar (2011), Seok Weon Lee (2012), Demirguc-Kunt và Huizinga (1999) | +/- |

Thị phần tiển gửi | Anna P.I Vong (2009) | + |

Thanh khoản | Dr. Aremu và Mukaila Ayanda (2013), Molyneux và Thornton(1992) | - |

Quản lý chi phí hiệu quả | Guru et al (2002, Antonia Davydenko (2010) | + | ||

Tính chất sở hữu vốn của ngân hàng | Antonia Davydenko (2010), Molyneux và Thornton(1992), Bashir (2000), Demirguc-Kunt và Huizinga (1999), Christos K.Staikouras (2006) | +/_ | ||

Tỷ lệ tài sản cố định | Seok Weon Lee (2012) | - | ||

Tỷ lệ nợ xấu | Seok Weon Lee (2012) | - | ||

Nhân tố bên ngoài | ||||

Tốc độ tăng trưởng thực | Antonia Davydenko (2010), Bashir (2000), Christos K.Staikouras (2006) | + | ||

Lạm phát | Anna P.I Vong (2009), Bashir (2000), Demirguc- Kunt và Huizinga (1999) | - | ||

Lãi suất | Guru et al (2002), Andreas Dietrich và Gabbrielle Wanzenried (2010), Deger Alper và Adem Anbar (2011),Christos K.Staikouras (2006) | + | ||

Khủng hoảng | Seok Weon Lee (2012) | - | ||

Tỷ giá hối đoái | Antonia Davydenko (2010) | + | ||

Thuế | Andreas Dietrich và Gabbrielle Wanzenried (2010), Demirguc-Kunt và Huizinga (1999) | - | ||

Cung tiền | Dr. Aremu và Mukaila Ayanda (2013) | + | ||

CHƯƠNG 2: THỰC TRẠNG NGÀNH NGÂN HÀNG VÀ TỶ SUẤT LỢI NHUẬN NGÀNH NGÂN HÀNG TRONG THỜI GIAN QUA

2.1 Tổng quan về hoạt động của ngành ngân hàng

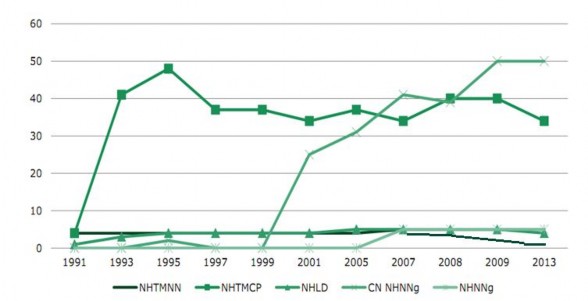

2.1.1 Số lượng các ngân hàng tại Việt Nam

Biểu đồ 2.1: Số lượng ngân hàng tại Việt Nam đến thời điểm 31/12/2013

Nguồn: Ngân hàng nhà nước Ngành ngân hàng Việt Nam mới bắt đầu phát triển từ năm 1990. Qua hơn 23 năm

phát triển, ngành ngân hàng đã có một hệ thống gồm nhiều ngân hàng trong và ngoài nước cùng với các công ty tài chính khác. Tính đến 31/12/2013, tại Việt Nam có tổng cộng 1 ngân hàng thương mại Nhà Nước (NHTMNN), 37 ngân hàng thương mại cổ phần (NHTMCP), 4 ngân hàng liên doanh (NHLD), 5 ngân hàng 100% vốn nước ngoài (NHNNg) và 51 chi nhánh ngân hàng nước ngoài (CN NHNNg).

Số lượng các ngân hàng thương mại nhà nước vẫn từ 4 NHTMNN được thành lập ban đầu là NHTMCP Ngoại Thương (VCB), NHTMCP Công Thương (CTG), NHTMCP Đầu Tư và Phát Triển Việt Nam (BIDV), NH Nông Nghiệp và Phát Triển Nông Thôn (Agribank). Ngân hàng Phát Triển nhà Đồng Bằng Sông Cửu Long