Bảng 2.4: Hệ số CAR của một số NHTM Việt Nam giai đoạn 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 11,14 | 14,63 | 13,13 | 11,61 | 11,04 | 11,13 | 11,63 |

VietinBank | 10,57 | 10,33 | 13,20 | 10,4 | 10,60 | 10,40 | 9,69 |

BIDV | 11,07 | 9,04 | 10,23 | 9,27 | 9,10 | 9,25 | 9,01 |

ACB | 9,25 | 13,5 | 14,7 | 14,08 | 12,80 | 13,10 | 11,49 |

MB | 9,59 | 11,15 | 10,96 | 10,07 | 12,85 | 13,05 | 12,0 |

NCB | 17,18 | 19,90 | 16,03 | 10,83 | 11,08 | 12,1 | 9,27 |

SHB | 13,37 | 14,18 | 12,38 | 11,33 | 11,20 | 11,6 | 11,3 |

KienlongBank | 15,8 | 16,05 | 14,89 | 11,32 | 11,56 | 12,03 | 15,78 |

Agribank | 9,5 | 9,5 | 9,5 | 9,5 | 11,5 | 11,5 | 10,2 |

Sacombank | 11,66 | 9,53 | 10,22 | 9,87 | 9,51 | 9,61 | 11,3 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Từ Cuộc Khủng Hoảng Tài Chính Châu Á Năm 1997

Kinh Nghiệm Từ Cuộc Khủng Hoảng Tài Chính Châu Á Năm 1997 -

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam -

Kinh Nghiệm Cho Hoạt Động Quản Lý Rủi Ro Đạo Đức Của Các Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Cho Hoạt Động Quản Lý Rủi Ro Đạo Đức Của Các Ngân Hàng Thương Mại Việt Nam -

Thực Trạng Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Việt Nam

Thực Trạng Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Việt Nam -

Thực Trạng Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Các Ngân Hàng Thương Mại Việt Nam -

Thực Trạng Quản Lý Rủi Ro Đạo Đức Của Các Ngân Hàng Thương Mại

Thực Trạng Quản Lý Rủi Ro Đạo Đức Của Các Ngân Hàng Thương Mại

Xem toàn bộ 229 trang tài liệu này.

Nguồn: [37],[38], [39], [41], [42], [43], [44], [45]

Bảng 2.5: Quy mô và tốc độ tăng trưởng tổng tài sản của một số NHTM Việt Nam giai đoạn 2011 - 2017

Đơn vị: Tỷ đồng, % so với năm trước

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |||||||

Số tiền | Số tiền | % | Sốtiền | % | Sốtiền | % | Số tiền | % | Số tiền | % | Sốtiền | % | |

VCB | 368.521 | 414.242 | 12,4 | 468.898 | 13,7 | 576.306 | 22,9 | 672.928 | 16,77 | 787.907 | 17,1 | 1.035.293 | 31,40 |

VietinBank | 460.317 | 503.193 | 9,3 | 576.266 | 12,9 | 660.332 | 14,6 | 777.35 | 17,7 | 948.699 | 22,04 | 1.095.060 | 15,43 |

BIDV | 406.919 | 485.001 | 19,2 | 547.374 | 15,2 | 647.930 | 18,4 | 847.011 | 30,7 | 1.006.404 | 18,8 | 1.202.283 | 19,46 |

ACB | 278.856 | 175.196 | -37,2 | 166.308 | 2,8 | 179.897 | 8,17 | 201.382 | 11,9 | 233.060 | 15,7 | 284.316 | 21,99 |

MB | 134.700 | 173.933 | 29,1 | 178.785 | 18,4 | 198.411 | 11 | 218.693 | 10,2 | 256.259 | 17,2 | 313.877 | 22,48 |

SHB | 70.963 | 115.945 | 63,4 | 143.025 | 4,6 | 168.863 | 18,1 | 204.567 | 21,1 | 233.948 | 14,3 | 286.010 | 22,25 |

NCB | 22.495 | 21.584 | -4,0 | 20.074 | 14,6 | 36.839 | 83,5 | 48.231 | 30,9 | 69.048 | 43,2 | 71.842 | 4,05 |

KienlongBank | 17.849 | 18.581 | 4,1 | 21.372 | 15,02 | 23.104 | 8,1 | 25.322 | 9,6 | 30.451 | 20,3 | 37.327 | 22,58 |

Agribank | 556.269 | 614.946 | 10,55 | 693.356 | 12,75 | 761.385 | 9,81 | 873.654 | 14,75 | 1.001.205 | 14,60 | 1.151.948 | 15,06 |

Sacombank | 140.137 | 151.282 | 7,95 | 160.169 | 5,87 | 188.678 | 17,8 | 290.364 | 53,89 | 329.187 | 15,37 | 368.469 | 11,93 |

Nguồn: [37],[38], [39], [41], [42], [43], [44], [45]

Trong giai đoạn tái cơ cấu 2011- 2017, Chính phủ và NHNN đã xác định chưa thực hiện cho phá sản ngân hàng, vì quan ngại hiệu ứng nhạy cảm trên. Nhưng đến nay, Chính phủ khẳng định không thể dùng nguồn lực của nhà nước để cứu các doanh nghiệp cũng như các ngân hàng. Chính phủ khẳng định sẽ mạnh tay với doanh nghiệp làm ăn thua lỗ, cho thí điểm phá sản NHTM yếu kém. Chính phủ không thể mua NHTM 0 đồng mãi được.

2.1.2. Hệ thống tổ chức Ngân hàng thương mại Việt Nam

5 NHTM Nhà nước

34 NHTM cổ phần

4 NH liên doanh

16 công ty tài chính 13 côngtycho thuêtài chính

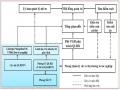

Hệ thống các NHTM Việt Nam chịu sự quản lý của NHNN Việt Nam như các tổ chức tín dụng khác (trừ Ngân hàng chính sách xã hội và Ngân hàng Phát triển chịu sự quản lý của Chính Phủ và Bộ Tài chính), Trước khi nghiên cứu về cơ cấu tổ chức của hệ thống các NHTM Việt Nam, ta có thể xem xét cơ cấu tổ chức của hệ thống tổ chức tín dụng Việt Nam qua sơ đồ 2.1 sau đây:

Ngân hàng Nhà nước Việt Nam

5 NH 100%

vốn nước ngoài

Hệ thống tổ chức tín dụng ở Việt Nam

50 CN NH nước ngoài

47 VPĐD NH

nước ngoài

Ngân hàng Hợp tác xã với 24 chi nhánh, 1.000 quỹ tín dụng cơ sở

Sơ đồ 2.1: Hệ thống tổ chức tín dụng Việt Nam

Nguồn: [66]

Hệ thống các NHTM Việt Nam gồm 2 nhóm, các NHTM Nhà nước và các NHTM cổ phần. Đối với các NHTM nhà nước về cơ bản đã thực hiện cổ phần hóa theo lộ trình nên về cơ cấu tổ chức của từng hệ thống NHTM cụ thể cơ bản đã đồng nhất giống như các NHTM cổ phần, qua nghiên cứu cơ cấu tổ chức của các hệ thống NHTM Việt Nam cụ thể, có thể khái quát về cơ cấu tổ chức của hệ thống các NHTM Việt nam qua sơ đồ 2.2 sau đây:

Đại HĐ cổ đông

HĐQT

Văn phòng hội đồng quản trị

CEO

Khối Ktra - Ksoát nội bộ

Văn phòng triển khai chiến lược

Khối tài chính kế toán

Văn phòng CEO

Khối quản trị rủi ro

Khối tổ chức nhân sự

Khối thẩm định tín dụng

Ban Xây dựng cơ bản

Phòng Chính trị

Ban Đầu tư

Khối KH DN

Nhỏ và vừa

Khối KHCN

Khối Nguồn vốn và kinh doanh ngoại tệ

Khối mạng lưới và phân phối

Khối vận hành

Khối CNTT

Các chi nhánh và điểm giao dịch

Các ủy ban cao cấp

Khối KH lớn

Cơ quan kiểm toán nội bộ

Ban kiểm soát

Sơ đồ 2.2: Mô hình tổ chức điển hình của các NHTM cổ phần Việt Nam

Nguồn: [39]

2.1.3. Thực trạng hoạt động kinh doanh của các Ngân hàng thương mại Việt Nam

2.1.3.1. Về hoạt động huy động vốn

Với chức năng “đi vay để cho vay”, nguồn vốn huy động, đặc biệt là nguồn vốn tiền gửi đóng vai trò quan trọng trong hoạt động kinh doanh của NHTM.

Bảng 2.6: Nguồn vốn tiền gửi của một số NHTM Việt Nam 2011 - 2017

Đơn vị: Tỷ đồng, % tăng trưởng so với năm trước

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |||||||

Số tiền | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | |

VCB | 227.017 | 284.415 | 25,3 | 322.246 | 13,3 | 422.204 | 31,0 | 501.163 | 18,7 | 590.451 | 17,8 | 708.519 | 20,0 |

VietinBank | 257.136 | 289.105 | 12,4 | 364.497 | 26,1 | 424.181 | 16,4 | 492.96 | 16,2 | 655.06 | 32,9 | 752.935 | 14.9 |

BIDV | 240.508 | 303.06 | 26,0 | 338.902 | 11,8 | 440.472 | 28,2 | 564.693 | 28,2 | 726.022 | 28,6 | 859.985 | 18.5 |

ACB | 142.218 | 125.234 | -11,9 | 138.111 | 10,3 | 154.614 | 13,4 | 175.395 | 13,4 | 207.347 | 18,2 | 241.392 | 16.4 |

MB | 89.549 | 117.147 | 30,8 | 136.089 | 16,2 | 167.609 | 8,3 | 181.565 | 8,3 | 194.812 | 7,3 | 220.176 | 13,0 |

SHB | 34.786 | 77.599 | 123,1 | 90.761 | 17,0 | 123.228 | 27,8 | 157.503 | 27,8 | 162.376 | 3,1 | 194.889 | 20,0 |

NCB | 14.822 | 12.273 | -17,2 | 18.377 | 49,7 | 24.44 | 39,2 | 34.031 | 39,2 | 41.848 | 23,0 | 45.719 | 9.3 |

Kienlongbank | 8.137 | 10.641 | 30,8 | 13.304 | 25,0 | 16.571 | 22,4 | 20.281 | 22,3 | 22.889 | 12,9 | 26.124 | 14.1 |

Agribank | 406.677 | 502.012 | 23,4 | 566.999 | 12,9 | 655.999 | 15,7 | 763.411 | 16,4 | 866.005 | 13,4 | 1.007.851 | 16,4 |

Sacombank | 74.799 | 107.086 | 43,2 | 131.427 | 22,7 | 162.533 | 23,7 | 259.427 | 59,6 | 289.456 | 11,6 | 316.905 | 9,5 |

Nguồn: [37],[38], [39], [41], [42], [43], [44], [45]

Cuối năm 2010 và năm 2011, việc các NHTM nhỏ liên tiếp đẩy lãi suất huy động tạo nên cuộc đua lãi suất giữa các ngân hàng. Lúc này, các NHTM lớn cũng phải tăng lãi suất để giữ chân khách hàng. Đến năm 2012, khi thị trường đã hạ nhiệt, các ngân hàng thực hiện nghiêm túc hơn trần lãi suất theo quy định của NHNN, thì dòng vốn huy động lại tập trung nhiều hơn vào các ngân hàng lớn dẫn đến tốc độ tăng trưởng vốn huy động của các ngân hàng lớn tăng trở lại. Đáng chú ý trong năm 2012 là việc tăng trưởng âm của ACB. Điều này là do vụ án liên quan đến các lãnh đạo cao cấp của ngân hàng đã tác động không nhỏ đến tâm lý của người gửi tiền. Đối với SHB, tốc độ tăng trưởng vốn tiền gửi rất cao (123,1%) là do có sự sáp nhập HabuBank vào SHB.

Bước sang giai đoạn 2013 - 2017, nguồn vốn huy động từ tiền gửi của các NHTM này có sự tăng trưởng qua các năm. Từ bảng số liệu có thể thấy, qua các năm, thị phần huy động vốn của các NHTM nhóm 1 vẫn chiếm tỷ trọng cao trong trong thị trường ngân hàng. Lượng vốn mỗi ngân hàng nhóm 1 huy động được cao hơn khoảng 3 lần so với các ngân hàng nhóm 2 và 15 lần các NHTM nhóm 3. Trong giai đoạn này, đánh dấu sự tăng trưởng mạnh mẽ của NCB bởi lẽ từ năm 2013, tình hình thanh khoản trên thị trường tương đối ổn định, các NHTM không còn “khát vốn” như giai đoạn trước nên có sự chênh lệch về lãi suất huy động giữa các nhóm ngân hàng. Với việc luôn duy trì lãi suất kỳ hạn ngắn ở mức trần và sát trần, vốn kỳ hạn dài cao hơn so với các NHTM lớn nên nguồn vốn của NCB tính đến cuối năm 2015 gấp 1,5 lần so với năm 2013. Các ngân hàng thuộc nhóm 2 (ACB, MB, SHB) và KienlongBank giữ tăng trưởng ổn định qua các năm.

Bảng 2.7: Thị phần huy động vốn của một số NHTM Việt Nam 2011 - 2017

Đơn vị tính: %

Thị phần tiền gửi các năm | |||||||

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 7,26 | 7,68 | 7,32 | 8,15 | 8,33 | 8,29 | 8,22 |

VietinBank | 8,23 | 7,81 | 8,28 | 8,19 | 8,19 | 9,19 | 8,73 |

BIDV | 7,69 | 8,18 | 7,70 | 8,50 | 9,38 | 10,19 | 9,97 |

ACB | 4,55 | 3,38 | 3,14 | 2,99 | 2,91 | 2,91 | 2,80 |

MB | 2,86 | 3,16 | 3,09 | 3,24 | 3,02 | 2,73 | 2,55 |

SHB | 1,11 | 2,10 | 2,06 | 2,38 | 2,62 | 2,28 | 2,26 |

NCB | 0,47 | 0,33 | 0,42 | 0,47 | 0,57 | 0,59 | 0,53 |

KienlongBank | 0,26 | 0,29 | 0,30 | 0,32 | 0,34 | 0,32 | 0,30 |

Agribank | 6,79 | 6,31 | 6,06 | 5,99 | 5,91 | 6,29 | 6,55 |

Sacombank | 5,45 | 4,99 | 5,41 | 5,38 | 6,01 | 5,56 | 6,02 |

Nguồn: [25]

2.1.3.2. Về hoạt động tín dụng

Ở các NHTM Việt Nam, khoản mục cho vay đang là khoản mục chủ yếu trong tài sản có của ngân hàng. Thông thường khoản mục này chiếm khoảng 50% tài sản có của các ngân hàng.

Bảng 2.8: Cơ cấu dư nợ tín dụng / tài sản có của một số NHTM Việt Nam 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 56,46 | 57,88 | 58,15 | 55,76 | 57,16 | 57,50 | 51,70 |

VietinBank | 63,42 | 65,97 | 65,05 | 66,37 | 68,58 | 69,10 | 71,45 |

BIDV | 71,7 | 69,61 | 71,05 | 68,48 | 70,38 | 71,90 | 71,16 |

ACB | 36,54 | 58,12 | 62,9 | 64,12 | 65,35 | 68,30 | 69,17 |

MB | 43,45 | 42,87 | 49,36 | 50,68 | 55,01 | 58,80 | 58,00 |

SHB | 41,09 | 49,05 | 53,48 | 61,08 | 63,5 | 69,40 | 68,33 |

NCB | 57,41 | 59,7 | 67,13 | 45,17 | 42,36 | 36,70 | 44,20 |

KienlongBank | 47,1 | 52,1 | 64,6 | 58,0 | 63,5 | 64,40 | 65,54 |

Agribank | 79,26 | 78,16 | 74,62 | 71,21 | 70,65 | 73,15 | 74,97 |

Sacombank | 56,68 | 62,19 | 67,51 | 65,33 | 85,22 | 57,95 | 61,22 |

Nguồn: [37],[38], [39], [41], [42], [43], [44], [45]

Nhìn chung, tỷ trọng dư nợ tín dụng của các ngân hàng không có nhiều sự biến động qua các năm. Tỷ trọng dư nợ tín dụng của các NHTM nhóm 2, nhóm 3 không cao như nhóm NHTM nhóm 1. Điều này có thể thấy thị phần cho vay của các NHTM nhóm 1 vẫn chiếm ưu thế lớn trên thị trường. Tuy nhiên, tỷ trọng này thấp góp phần giảm rủi ro cho các NHTM khi không quá tập trung vào hoạt động cho vay trong cơ cấu tài sản có. Trong nhóm các NHTM cổ phần trừ NCB thì các NHTM còn lại gần như không có sự thay đổi lớn về tỷ trọng cho vay trong tổng tài sản có. Đối với NCB, mặc dù dư nợ qua các năm đều tăng (từ

13.475 tỷ năm 2013 lên 20.431 năm 2015) nhưng sau khi tái cấu trúc từ năm 2013, cơ cấu tài sản có của ngân hàng có sự thay đổi lớn, tỷ trọng dư nợ cho vay khách hàng thấp hơn nhiều so với các NHTM khác. Điều này là do tỷ trọng tiền gửi tại các TCTD khác và tỷ trọng chứng khoán đầu tư ở mức cao (năm 2016, tỷ trọng tiền gửi tại các TCTD khác chiếm 17%, tỷ trọng chứng khoán đầu tư chiếm 28% tổng tài sản).

Bảng 2.9: Thị phần cho vay của một số NHTM Việt Nam 2011 - 2017

Đơn vị tính: %

Thị phần cho vay các năm | |||||||

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 7,77 | 7,80 | 7,84 | 8,09 | 8,26 | 8,22 | 7,85 |

VietinBank | 9,40 | 9,44 | 10,78 | 11,04 | 11,45 | 11,90 | 11,74 |

BIDV | 9,41 | 9,44 | 11,18 | 11,17 | 12,80 | 13,15 | 12,54 |

ACB | 3,27 | 3,30 | 3,01 | 2,91 | 2,83 | 2,89 | 2,88 |

MB | 2,07 | 1,89 | 2,52 | 2,53 | 2,61 | 2,74 | 2,67 |

SHB | 1,82 | 1,84 | 2,20 | 2,60 | 2,79 | 2,95 | 2,87 |

NCB | 0,39 | 0,42 | 0,39 | 0,42 | 0,44 | 0,46 | 0,47 |

KienlongBank | 0,31 | 0,35 | 0,34 | 0,35 | 0,35 | 0,36 | 0,36 |

Agribank | 15,9 | 15,6 | 15,4 | 18,0 | 13,20 | 14,01 | 14,94 |

Sacombank | 3,22 | 4,13 | 3,27 | 3,46 | 4,11 | 4,25 | 4,52 |

Nguồn: [25]

Về chất lượng tín dụng (nợ xấu)

Chất lượng tín dụng là yếu tố quyết định tới thu nhập của ngân hàng bởi hoạt động tín dụng là hoạt động sử dụng vốn chủ yếu của ngân hàng. Khi chất lượng tín dụng của ngân hàng tăng thì thu nhập của ngân hàng sẽ được đảm bảo và ngược lại.

Bảng 2.10: Tỷ lệ nợ xấu của một số NHTM Việt Nam 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 2,01 | 2,39 | 2,72 | 2,31 | 1,84 | 1,46 | 1,16 |

VietinBank | 0,74 | 1,46 | 1,00 | 1,11 | 0,92 | 0,93 | 1,15 |

BIDV | 2,65 | 2,58 | 2,22 | 2,0 | 1,60 | 1,95 | 1,63 |

ACB | 0,86 | 2,48 | 3,06 | 2,17 | 1,30 | 0,9 | 1,11 |

MB | 1,60 | 1,84 | 2,43 | 2,72 | 1,62 | 1,32 | 1,20 |

SHB | 2,23 | 8,82 | 4,05(*) | 2,04 | 1,74 | 1,87 | 1,91 |

NCB (NVB) | 2,92 | 5,64 | 6,06 | 2,52 | 2,15 | 1,5 | 1,55 |

KienlongBank | 2,77 | 2,9 | 2,5 | 2,0 | 1,1 | 1,1 | 0,83 |

Agribank | 6,10 | 5,80 | 4,68 | 4,46 | 2,01 | 1,89 | 1,54 |

Sacombank | 0,56 | 1,97 | 1,44 | 1,18 | 5,85 | 6,68 | 4,59 |

Nguồn: [37],[38], [39], [41], [42], [43], [44], [45]

(*) Tỷ lệ nợ xấu 2013 của SHB chưa tính nợ chờ xử lý của Vinashin.

Năm 2011, tỷ lệ nợ xấu bắt đầu ở mức tương đối cao tại hầu hết các ngân hàng và hệ quả tất yếu là nợ xấu bùng phát vào năm 2012. Tỷ lệ này tăng mạnh cả về số tương đối và số tuyệt đối tại tất cả các ngân hàng. Xét theo khung an toàn thì trong năm 2012, có 2 ngân hàng tỷ lệ nợ xấu đáng báo động là Ngân hàng Quốc dân (năm 2012 là Ngân hàng Nam Việt) và Ngân hàng Sài Gòn - Hà Nội. Đối với NVB, đây là năm hoạt động ngân hàng gặp nhiều vấn đề trong hoạt động, chất lượng tín dụng sụt giảm nghiêm trọng dẫn đến tỷ lệ nợ xấu tăng cao. Còn với SHB, sau khi sáp nhập Habubank, toàn bộ dư nợ xấu của Habubank chuyển sang SHB làm tỷ lệ nợ xấu của SHB lên tới 8,82%.

Giai đoạn 2013 - 2015 là giai đoạn toàn hệ thống ngân hàng “dốc sức” xử lý nợ xấu. Từ 1/6/2014 các NHTM phải thực hiện phân loại nợ theo Thông tư 02/2013/TT - NHNN của NHNN. Việc thực hiện phân loại nợ theo thông tư này giúp việc phân loại nợ của Việt Nam đến gần hơn so với chuẩn mực quốc tế và trong năm 2014. Chính vì vậy, mặc dù 2014 là năm xử lý được khối lượng lớn nợ xấu nhưng tỷ lệ nợ xấu ở một số ngân hàng tăng nhẹ. Từ năm 2015, tỷ lệ nợ xấu của các NHTM cổ phần niêm yết đều đạt mức an toàn (<3%). Việc nợ xấu giảm một cách nhanh chóng là do chính sách hỗ trợ từ phía Chính phủ cũng như sự nỗ lực chủ động xử lý nợ xấu của bản thân mỗi ngân hàng. Đặc biệt, cuối năm 2016, VCB đã thực hiện mua lại toàn bộ nợ đã bán cho VAMC, sớm hơn 3 năm so với lộ trình của Chính phủ.

Bảng 2.11: Tỷ lệ dư nợ cho vay / huy động vốn của một số NHTM Việt Nam 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

VCB | 82 | 79 | 74 | 70 | 69 | 69 | 77 |

Vietin Bank | 89 | 98 | 89 | 93 | 96 | 92 | 105 |

BIDV | 109 | 99 | 101 | 92 | 91 | 90 | 99 |

ACB | 45 | 66 | 71 | 71 | 73 | 74 | 81 |

MB | 49 | 55 | 59 | 59 | 64 | 65 | 83 |

NCB | 70 | 75 | 55 | 58 | 48 | 45 | 69 |

SHB | 47 | 58 | 64 | 68 | 73 | 75 | 100 |

KienlongBank | 72 | 69 | 67 | 64 | 68 | 70 | 94 |

Agribank | 108 | 96 | 91 | 83 | 81 | 85 | 86 |

Sacombank | 105 | 71 | 82 | 76 | 69 | 66 | 69 |

Nguồn: [25]