cầu vốn và tiền mặt của nền kinh tế, đặc biệt là góp phần đáng kể kiềm chế và kiểm soát lạm phát trong những năm cuối thập kỷ 80s, đầu thập kỷ 90s.

Bảng 2.10- Vốn huy động của các NHTM Nhà nước

Đơn vị: Ngàn tỷ đồng

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th9/2012 | |

1- NH Ngoại Thương - Tỷ lê/Tài sản nợ | 125,8 74,5 | 127,8 71,3 | 163,5 76,4 | 194,8 73,9 | 233,7 75,4 | 209,1 67,78 | 231,7 62,63 | 264,90 70,30 |

2- NH Đầu tư & PT - Tỷ lê/Tài sản nợ | 117,2 63,3 | 138,7 62,6 | 180,1 68,7 | 203,5 67,8 | 280,3 70,4 | 281,1 76,31 | 286,7 69,58 | 324,10 74,37 |

3- NH Công thương - Tỷ lê/Tài sản nợ | 74,7 72,7 | 93,4 75,5 | 106,1 73,1 | 108,8 71,7 | 220,6 75,6 | 242,8 65,39 | 316,6 66,69 | 326,30 77,33 |

4- NH NN & PTNT - Tỷ lê/Tài sản nợ | 142,7 61,3 | 200,4 58,9 | 273,7 57,2 | 338,1 57,5 | 411,5 61,2 | 405 77,46 | 423 75,53 | 489,84 91,20 |

Nguồn vốn huy động - Tỷ lê/Tài sản nợ | 460,4 68,3 | 560,2 66,8 | 723,4 67,7 | 845,2 66,6 | 1.146,1 67,7 | 1.137,9 68,5 | 1.258 69,25 | 2.794.906 75,19 |

Có thể bạn quan tâm!

-

Diễn Biến Huy Động Vốn, Đầu Tư Gửi Tiền, Cho Vay Trên Tt Liên Ngân Hàng Đến Tháng 9 Năm 2012

Diễn Biến Huy Động Vốn, Đầu Tư Gửi Tiền, Cho Vay Trên Tt Liên Ngân Hàng Đến Tháng 9 Năm 2012 -

Diễn Biến Giá Usd Qua Các Tháng Trong Năm 2012

Diễn Biến Giá Usd Qua Các Tháng Trong Năm 2012 -

Kết Quả Đấu Thầu Tín Phiếu Kho Bạc Năm 2011 Và 09 Tháng Đầu Năm 2012

Kết Quả Đấu Thầu Tín Phiếu Kho Bạc Năm 2011 Và 09 Tháng Đầu Năm 2012 -

Đầu Tư Của Các Ngân Hàng Nước Ngoài Ở Các Nhtm Việt Nam

Đầu Tư Của Các Ngân Hàng Nước Ngoài Ở Các Nhtm Việt Nam -

Về Cơ Chế Hoạt Động Của Thị Trường.

Về Cơ Chế Hoạt Động Của Thị Trường. -

Đánh Giá Tổng Quát Về Nguyên Nhân Của Những Thành Tựu Và Hạn Chế Trong Phát Triển Thị Trường Tiền Tệ Ở Việt Nam.

Đánh Giá Tổng Quát Về Nguyên Nhân Của Những Thành Tựu Và Hạn Chế Trong Phát Triển Thị Trường Tiền Tệ Ở Việt Nam.

Xem toàn bộ 249 trang tài liệu này.

Nguồn: Báo cáo thường niên 2005 – 2011

Năm 1991, các NHTM Nhà nước bắt đầu hoạt động kinh doanh theo tinh thần 2 pháp lệnh ngân hàng, vào thời điểm này huy động vốn của hệ thống NHTM Nhà nước là rất thấp, chỉ khoảng 19 nghìn tỷ đồng; lạm phát tuy đã được khống chế xuống mức 70% sau nhiều năm ở mức 3 con số, nhưng vẫn còn là quá cao để có thể thúc đẩy phát triển kinh tế. Với những biện pháp tích cực như thực hiện lãi suất thực dương, mở rộng mạng lưới huy động, đa dạng hình thức huy động với nhiều tiện ích hấp dẫn khách hàng, đẩy mạnh tiếp thị, hiện đại hóa công nghệ ngân hàng, đổi mới tác phong và chất lượng giao dịch, mở rộng và nâng cao chất lượng các dịch vụ ngân hàng... đã làm cho lượng vốn huy động vào hệ thống NHTM Nhà nước tăng lên nhanh chóng. Đến nay, tổng nguồn vốn huy động của 4 NHTM Nhà nước đạt 1.320,5 ngàn tỷ đồng, tương đương khoảng 63 tỷ USD. Đây là một nguồn vốn rất lớn cho phát triển kinh tế - xã hội, đặc biệt là trong thời kỳ CNH, HĐH đất nước. Tốc độ tăng trưởng nguồn vốn huy động khá cao, bình quân mỗi năm từ 2005 - 2011 tốc độ tăng vốn huy động đạt 31%.

Bảng 2.11- Quy mô và thị phần vốn huy động của NHTM Nhà nước

Đơn vị: Ngàn tỷ đồng

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

I- Huy động của các TCTD | 717,4 | 881 | 1.081 | 1.318,7 | 1.639,6 | 2.579,9 | 2.939,6 | 2.795 |

II. NHTM Nhà nước | 392,4 | 470 | 594,9 | 683,5 | 960,4 | 1.138 | 1.765,4 | 1.427,7 |

- Thị phần trong các TCTD | 78,1 | 76,2 | 78,6 | 74,0 | 75 | 81,3 | 81,8 | 51,38 |

- Tỷ lệ huy động vốn /GDP | 38,8 | 41,8 | 46,8 | 45,7 | 47,8 | 51,5 | 52,1 | 50,25 |

Nguồn: Báo cáo huy động vốn của các TCTD của NHNN

Số liệu ở trên cho thấy, các NHTM Nhà nước luôn chiếm thị phần lớn nhất trên thị trường huy động vốn của các TCTD ở Việt Nam, mặc dù trong những năm gần đây mức độ tham gia thị trường của các NHTM cổ phần, ngân hàng liên doanh, chi nhánh ngân hàng nước ngoài và các TCTD khác ngày càng lớn hơn, cạnh tranh gay gắt hơn. Sở dĩ như vậy vì các ngân hàng này có mạng lưới huy động rộng khắp cả nước, có mối quan hệ thanh toán, tín dụng với hầu hết các khách hàng và có được sự tin tưởng cao của công chúng. Tỷ lệ huy động vốn của hệ thống NHTM Nhà nước so với GDP cũng tăng lên đáng kể, điều này cho thấy quy mô nguồn vốn huy động so với quy mô của nền kinh tế ngày càng lớn cả về giá trị tuyệt đối và tương đối.

180

160

140

North

West East

120

100

80

60

40

20

0

1st Qtr 2nd Qtr 3rd Qtr 4th Qtr

Biểu đồ 2.7:Tăng trưởng nguồn vốn huy động của NHTM Nhà nước với tăng trưởng kinh tế và chỉ số giá tiêu dùng

Nguồn: Báo cáo thường niên 2005 – 2011 của các NHTM Nhà nước

Đồ thị ở hình 2.5 cho thấy tốc độ tăng trưởng vốn huy động của các NHTM Nhà nước lớn hơn nhiều so với tốc độ tăng trưởng kinh tế, đó là bởi nền kinh tế Việt Nam đang ở thời kỳ đầu phát triển, các nguồn vốn còn phân tán và đang dần được hút vào kênh tín dụng ngân hàng.

- Cho vay vốn

+ Cho vay nền kinh tế

Đối với các NHTM Nhà nước, cho vay nền kinh tế đã và đang là hoạt động sinh lợi chủ yếu trong tài sản có và mang lại nguồn thu nhập lớn nhất. Thực tế này cũng đúng với hầu hết các NHTM đang hoạt động ở Việt Nam.

Bảng 2.12- Cho vay nền kinh tế của NHTM Nhà nước

Đơn vị: Ngàn tỷ đồng

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

1. NH Ngoại thương - Tỷ lệ trong tài sản có (%) | 115,9 24,3 | 116,5 21,5 | 129,3 35,9 | 139,6 40,7 | 148,3 40,9 | 175,6 41,2 | 208 56,3 | 226,1 54,1 |

2. NH Đầu tư & Phát triển - Tỷ lệ trong tài sản có (%) | 135,7 73,5 | 144,4 72,0 | 157,2 77,6 | 163,7 72,9 | 172,5 72,4 | 247 72,6 | 290,9 70,6 | 328,9 71,2 |

3. NH Công thương - Tỷ lệ trong tài sản có (%) | 134,9 61,3 | 142,2 61,6 | 155,2 66,9 | 161,8 63,8 | 168,9 68,2 | 232,9 63,7 | 291,9 61,5 | 299,2 65,5 |

4. NH NoN và PTNT - Tỷ lệ trong tài sản có (%) | 139,4 76,3 | 155,8 84,0 | 176,4 78,6 | 214,1 83,4 | 342,3 84,7 | 414,9 85,5 | 443,5 79,2 | 464,8 79,8 |

Tổng cộng - Tỷ lệ trong tài sản có (%) | 526 56,6 | 558,9 58,1 | 618,1 65,1 | 679,2 66,8 | 832 68,0 | 1.070,5 68,7 | 1.234,5 67,9 | 1.319 68,6 |

Nguồn: Báo cáo dư nợ cho vay nền KT của NHNN

Bảng số liệu trên cho thấy, trong cơ cấu tài sản có của các NHTM Nhà nước, dư nợ cho vay nền kinh tế thường chiếm tỷ trọng chi phối; NHN0&NT có tỷ lệ từ 76% - 85%; ở NHĐT&PT từ 72% - 78%; còn NHCT từ 60% - 68%; riêng NHNT tỷ

lệ này thấp hơn, năm 2006 là 40,9% nhưng đang có xu hướng tăng lên. Tính chung cả hệ thống NHTM Nhà nước thì dư nợ cho vay năm 2006 chiếm 68% tổng tài sản có và được coi là mức khá cao so với những năm trước đây. Với điều kiện cụ thể của Việt Nam, đây là một xu hướng tất yếu và còn có thể diễn biến trong một thời gian dài nữa. Dịch vụ huy động vốn và cho vay vẫn là nguồn thu chủ yếu cho các NHTM.

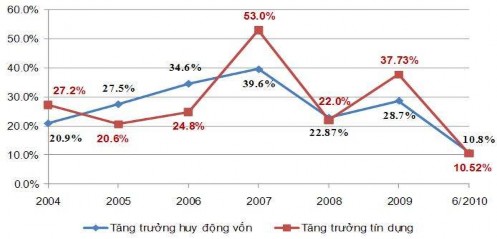

Biểu đồ 2.8: Tăng trưởng huy động vốn và tăng trưởng tín dụng

Nguồn: Báo cáo hàng năm của NHNN

Huy động vốn của các NHTM có tăng trưởng khá qua các năm (trừ năm 2008, có giảm sút, do tác động từ cuộc khủng hoảng tài chính toàn cầu) do việc đa dạng hóa sản phẩm huy động và phát triển mạng lưới chi nhánh, phòng giao dịch. Mặc dù có mạng lưới rộng và thương hiệu mạnh, được người dân biết đến, nhưng tốc độ tăng trưởng về huy động vốn của các NHTM CP có sự bứt phá mạnh, thị phần đã tăng lên 31,23% so với 21,3% năm 2006, khiến cho thị phần của các NHTM NN giảm. Hoạt động cho vay cũng có tốc độ tăng trưởng cao, thậm chí còn tăng nóng trong năm 2007 và năm 2008, một số NHTM CP có tốc độ tăng từ 60% trở lên. Nhưng năm 2010, tăng trưởng tín dụng đạt 65%, tốc độ tăng trưởng đã khá hơn các năm trước. So với tốc độ tăng trưởng kinh tế, thì tốc độ tăng trưởng tín dụng gấp 5 đến 6 lần được cho là tăng trưởng nóng, nhưng nhìn nhận một cách sâu sắc có thể thấy, nếu không có sự tăng trưởng cao của tín dụng trong vài năm qua, thì không có được tốc độ tăng GDP như ngày hôm nay.

Bảng 2.13. Thị phần tín dụng của các NHTM (đơn vị %)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

NHTM Nhà nước | 72,9 | 62,74 | 61,89 | 57,62 | 53,68 | 51,20 | 51,37 |

NHTM CP | 17,41 | 27,5 | 26,54 | 28,1 | 36,97 | 39,46 | 40,63 |

Chi nhánh NHNN | 8,3 | 8,56 | 10,27 | 12,8 | 17,90 | 8,27 | 9,25 |

NH liên doanh | 1,39 | 1,2 | 1,3 | 1,48 | 1,45 | 1,07 | 1,26 |

Nguồn: Báo cáo hoạt động tín dụng của NHNN

Các NHTM Nhà nước giữ vai trò chủ lực trên thị trường tín dụng ở Việt Nam, nắm giữ thị phần cho vay lớn nhất. Thông qua hoạt động tín dụng, hệ thống NHTM Nhà nước ngày càng phát huy vai trò quan trọng trong việc tích tụ, tập trung các nguồn vốn và phân bổ có hiệu quả nguồn vốn đó cho sự nghiệp phát triển kinh tế - xã hội.

Bảng 2.14 –Qui mô và thị phần cho vay của NHTM Nhà nước

Đơn vị: Ngàn tỷ đồng

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

I. Cho vay của các TCTD | 531 | 653 | 855 | 1.094 | 1.382 | 2.170,2 | 2.495,6 | 2.259,7 |

II. NHTM Nhà nước | 378 | 477 | 536 | 677 | 796 | 1.070,5 | 1.243,5 | 1.341,6 |

- Thị phần trong các TCTD | 71,15 | 72,9 | 62,74 | 61,89 | 57,62 | 49,3 | 49,5 | 59,37 |

- Tỷ lệ dư nợ tín dụng/GDP | 28,4 | 33,0 | 40,7 | 46,1 | 46,7 | 49,5 | 52,4 | 51,5 |

Nguồn: Báo cáo hoạt động tín dụng của NHNN

Thực tế cho thấy, các NHTM Nhà nước đã và đang trở thành những trung tâm cung ứng vốn tín dụng chủ yếu cho các doanh nghiệp và dân cư. Trong những năm qua, những đóng góp của hệ thống NHTM VN vào quá trình đổi mới và thúc đẩy tăng trưởng kinh tế, đẩy nhanh quá trình công nghiệp hoá - hiện đại hoá là rất lớn. Các NHTM không chỉ tiếp tục khẳng định là một kênh dẫn vốn quan trọng cho nền kinh tế, mà còn góp phần ổn định sức mua đồng tiền . Đến nay, vốn cho sản xuất kinh doanh chủ yếu vẫn do các NHTM đáp ứng, với tổng tài sản của hệ thống lên tới khoảng 140%GDP. Cùng với quá trình cải cách và đổi mới, số lượng các NHTM VN đã tăng nhanh, đã và đang từng bước chuyển dần hướng tới một hệ thống tương thích của các nền kinh tế đang nổi và mới phát triển.

Sự lớn mạnh của hệ thống NHTM VN thể hiện ở sự tăng lên của vốn chủ sở hữu, tổng tài sản, mức độ đa dạng hóa các dịch vụ cung cấp và sự đóng góp của ngành vào GDP hàng năm: về tổng vốn đăng ký đã tăng gấp 12 lần, tổng tài sản và tiền gửi tăng hơn 16 lần và các khoản vay tăng khoảng 14 lần.

Bảng 2.15- Tỷ trọng tổng tài sản của các NHTM so với toàn hệ thống (%)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

NHTM Nhà nước | 62,3 | 53,3 | 51,48 | 49,4 | 42,7 | 43,13 | 45,34 |

NHTM cổ phần | 22,8 | 31,5 | 32,45 | 33,2 | 45,8 | 47,99 | 46,47 |

Chi nhánh NHNN | 9,8 | 9,6 | 10,26 | 11,43 | 10,2 | 7,9 | 9,67 |

NH liên doanh | 1,1 | 1,2 | 1,25 | 1,36 | 1,3 | 0,96 | 1,05 |

Nguồn: Báo cáo hoạt động của hệ thống NHTM của NHNN

Các NHTM NN vẫn tiếp tục đóng vai trò quan trọng trong việc đáp ứng vốn, đặc biệt trong điều kiện khó khăn của nền kinh tế, của các doanh nghiệp. Chính các NHTM này là kênh chuyển tải nhanh nhất các cơ chế chính sách hỗ trợ của Chính phủ cho các thành phần kinh tế, góp phần thúc đẩy nền kinh tế phục hồi và phát triển. Song thị phần của các nhóm NHTM từng bước giảm và nhóm NHTM CP, NH nước ngoài tăng, nhờ các cam kết mở của thị trường.

Bảng 2.16- Thị phần tiền gửi khách hàng của các NHTM (%)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Th 9/2012 | |

NHTM Nhà nước | 65,1 | 53,4 | 56,91 | 51,7 | 47,08 | 45,57 | 45,65 |

NHTM cổ phần | 21,3 | 31,5 | 31,23 | 33,2 | 45,96 | 46,57 | 46,48 |

Chi nhánh NH nước ngoài | 9,6 | 9,9 | 13,22 | 14,3 | 5,88 | 7,14 | 6,57 |

NH liên doanh | 1,1 | 1,2 | 1,43 | 1,67 | 1,08 | 0,74 | 1,30 |

Tổng cộng | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Nguồn: Báo cáo hoạt động của hệ thống NHTM của NHNN

Năm 2009, lợi nhuận của các NH có mức tăng trưởng khá, tỉ suất lợi nhuận trên tài sản (ROA) của 6 NH lớn nhất lên mức 1,9%, tỷ suất này năm 2008 là 1,5%. Tuy nhiên, những tháng đầu năm 2012, do những khó khăn từ nền kinh tế, đã ảnh hưởng đến khách hàng có quan hệ tiền gửi và tiền vay tại các NHTM, ảnh hưởng đến tăng trưởng tài sản và hiệu quả kinh doanh của các NHTM.

Thực hiện 7 tháng đầu năm 2012, tốc độ tăng trưởng tín dụng của toàn ngành NH đạt mức âm 0,89%. Và nguồn vốn huy động toàn ngành NH tăng chậm ở mức 1,32%, trong đó tiền gửi của các tổ chức kinh tế giảm 4,3%, tiền gửi tiết kiệm tăng 14,5%, phát hành công cụ nợ giảm 9,7%. Theo số thống kê ban đầu, hiện nay có khoảng 14% doanh nghiệp bị phá sản do SXKD bị ngừng trệ, hàng tồn kho cao (chiếm tới gần 60%). Điều này gây khó khăn cho hoạt động kinh doanh của các NHTM (vốn tồn đọng, nợ xấu gia tăng). Trước bối cảnh hiện nay, Chính phủ đã có một loạt các giải pháp để giải cứu các doanh nghiệp như giảm lãi suất cho vay đối với các lĩnh vực trực tiếp SXKD; miễn giảm thuế, giảm giá xăng dầu, tháo gỡ khó khăn đối với thị trường bất động sản…dần dần nới lỏng chính sách tiền tệ nhằm kích thích tăng trưởng kinh tế.

Năm 2012, kinh tế vĩ mô của Việt Nam còn nhiều khó khăn, bất ổn do tiếp tục chịu tác động của kinh tế thế giới. Bất ổn kinh tế Châu Âu và Mỹ, tình trạng thâm hụt ngân sách và khủng hoảng nợ công, lạm phát tăng cao ở nhiều nước trên thế giới là những thách thức lớn đối với sự phục hồi của nền kinh tế toàn cầu và nền kinh tế trong nước. Chủ trương của Đảng, Nhà nước và Chính phủ là tiếp tục ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội, duy trì tăng trưởng ở mức hợp lý gắn với đổi mới mô hình tăng trưởng và cơ cấu lại nền kinh tế. Năm 2012, Việt Nam tiếp tục thực hiện tái cấu trúc nền kinh tế, nhưng đó là cả một quá trình.

NHNN tiếp tục điều hành chính sách tiền tệ thận trọng và linh hoạt, kiểm soát tổng phương tiện thanh toán tăng khoảng 14-16%, tín dụng tăng khoảng 15-17%, lãi suất và tỷ giá được điều hành ở mức hợp lý phù hợp với các cân đối kinh tế vĩ mô, diễn biến thị trường tiền tệ, ngoại hối. Thị trường tài chính năm 2012 có 3 vấn đề đáng chú ý: (i)-Thứ nhất, các ngân hàng và công ty tài chính tiếp tục có sự căng thẳng về thanh khoản và thu hồi nợ cũ, nhất là những khoản cho vay với lãi suất cao trong các lĩnh vực kinh doanh bất động sản (BĐS) và chứng khoán. .. (ii)-Thứ hai, thách thức về nguồn huy động tài chính - tín dụng cả về quy mô lẫn điều kiện tín

dụng sẽ tăng do chủ trương tiếp tục thắt chặt tiền tệ, ưu tiên kiềm chế lạm phát của nhà nước. (iii)-Thứ ba, những nguyên nhân thúc đẩy Việt Nam phải tái cấu trúc nền kinh tế tiếp tục là nhân tố trực tiếp hay gián tiếp tạo rủi ro cho các TCTD và đầu tư tài chính. Đó là lạm phát và mặt bằng lãi suất có thể vẫn còn khá cao; cán cân thanh toán quốc tế thâm hụt, dự trữ ngoại hối khó cải thiện gây áp lực lên thị trường tiền tệ và tỷ giá; hệ số tín nhiệm quốc gia thấp và chỉ số cạnh tranh tụt bậc liên tiếp nhiều năm...

2.1.3. Những tác động của việc gia nhập WTO đối với sự phát triển của thị trường tiền tệ Việt Nam tập trung vào một số các khía cạnh chủ yếu sau:

Việc gia nhập WTO vào tháng 11/2006 là động lực để thúc đẩy đổi mới hoạt động của thị trường tiền tệ Việt Nam theo hướng đổi mới cơ chế kiểm soát tiền tệ, lãi suất và tỷ giá trên cơ sở thị trường thay cho các biện pháp kiểm soát hành chính. Các NHTM hoạt động hiệu quả hơn trên nguyên tắc cạnh tranh và kỷ luật thị trường với các dịch vụ ngân hàng và tài chính được đa dạng hóa và áp dụng công

nghệ hiện đại.

Đồng thời, gia nhập WTO cho phép thu hút đầu tư trực tiếp vào khu vực tài chính ngân hàng, giúp các ngân hàng trong nước nâng cao trình độ quản lý và nhận được sự hỗ trợ của các ngân hàng nước ngoài. Nguồn vốn trên thị trường sẽ có sẵn hơn và được phân bổ hiệu quả hơn không chỉ do nguồn vốn quốc tế mà còn do khả năng huy động của các ngân hàng trong nước do quy mô được cải thiện đáng kể. Theo đó dòng vốn trên thị trường tiền tệ trở nên dồi dào, các ngân hàng thương mại với dòng vốn sẵn có có thể mở rộng đầu tư tín dụng (tăng trưởng tín dụng bình quân toàn hệ thống ngay sau khi gia nhập WTO năm 2007 khoảng 42%/năm). Quan hệ địa lý và phản ứng với diễn biến thị trường của các ngân hàng trong nước sẽ đa dạng hơn.

Hội nhập cũng thúc đẩy cải cách thể chế, hòa thiện hệ thống pháp luật và năng lực quản lý của các cơ quan quản lý theo các chuẩn mực quốc tế. Ngoài ra, hội nhập buộc Chính phủ tháo gỡ những biện pháp bảo hộ như bao cấp về vốn, tài chính với các ngân hàng quốc doanh và buộc các ngân hang này phải cải cách tăng cường khả năng cạnh tranh theo hướng cổ phần hóa. Với các cải cách này thị trường tiền tệ sẽ hỗ trợ và kéo theo sự phá triển bền vững hơn của thị trường vốn, đặc biệt là thị trường chứng khoán.

Tuy nhiên trong bối cảnh hội nhập kinh tế toàn cầu, việc gia nhập WTO cũng đặt ra không ít thách thức, đặc biệt đối với sự phát triển bền vững và ổn định của thị

trường tiền tệ.

Trước hết các biện pháp bảo hộ sẽ dần được xóa bỏ, do đó rủi ro đối với các NHTM Việt Nam và hệ thống tài chính sẽ tăng lên. Ngoài ra, với việc gia nhập WTO, các ngân hàng nước ngoài với ưu thế cung cấp các sản phẩm dịch vụ phi truyền thống và tiềm lực tài chính mạnh sẽ tạo những áp lực cạnh tranh mạnh mẽ đối với hệ thống ngân hàng Việt Nam. Bên cạnh đó, trong tiến trình hội nhập kinh tế quốc tế, việc hệ thống thanh toán chuộng tiền mặt, công nghệ, dịch vụ còn không đồng bộ cũng góp phần hạn chế hiệu quả hoạt động cũng như khả năng cạnh tranh của các ngân hàng trong nước. Quá trình tự do hóa giao dịch vốn cũng làm mất dần lợi thế cạnh tranh về quy mô, khách hàng và kênh phân phối của các định chế tài chính trong nước. Một thách thức quan trọng khác được đặt ra đó là, quá trình hiện đại hóa quá nhanh trước áp lực cạnh tranh nhiều khi lại vượt quá sức năng lực điều hành và kiểm soát của các định chế tài chính trong nước. Việc tự do hóa tài chính bao gồm tụ do hóa thị trường vốn nội địa và tự do hóa giao dịch vốn trong quá trình hội nhập sẽ kèm theo quy mô và tốc độ luân chuyển các luồng vốn quốc tế lớn hơn nên rủi ro về khủng hoảng tài chính – tiền tệ càng trở nên thường trực đối với các nước đang phát triển chưa có hệ thống giám sát tài chính hiệu quả. Hiện tại, hệ thống luật pháp về tài chính ngân hàng còn chưa đồng bộ và phù hợp với thông lệ quốc tế nên đôi khi tạo ra sự thiếu cạnh tranh lành mạnh hoặc can thiệp quá sâu vào quá trình hoạt động của các định chế tài chính. Hiệu lực thực thi pháp luật trong lĩnh vực tài chính còn thấp dẫn đến các quyền lợi và lơi ích hợp pháp của các định chế tài chính chưa được bảo vệ hợp lý.

-Sự thâm nhập của các Ngân hàng nước ngoài vào thị trường Việt Nam

Theo cam kết gia nhập Tổ chức Thương mại Thế giới, từ ngày 1/4/2007, các ngân hàng 100% vốn nước ngoài đã được phép thành lập tại Việt Nam, nhưng cho đến nay mới có 05 ngân hàng 100 % vốn nước ngoài như Standard Chartered Bank, Ngân hàng Hồng Kông và Thượng Hải (HSBC); Ngân hàng Shinhan, ANZ và Hong Leong ….Các ngân hàng nước ngoài, tuy âm thầm nhưng rất quyết liệt, tăng cường thâm nhập thị trường Việt Nam. Sự thâm nhập của các ngân hàng nước ngoài vào thị trường Việt Nam được thực hiện bằng nhiều cách khác nhau. (i)-Chiếm lĩnh thị trường dịch vụ ngân hàng bán lẻ cho người tiêu dùng cá nhân và doanh nghiệp vừa & nhỏ. (ii)- Tham gia mua cổ phần của các NHTM Việt Nam. Không đợi đến khi