1.2.2.2. Rủi ro lãi suất:

Rủi ro lãi suất (interest rate risk) là loại rủi ro xuất hiện khi có sự thay đổi của lãi suất thị trường hoặc của những yếu tố liên quan đến lãi suất dẫn đến tổn thất về tài sản hoặc làm giảm lợi nhuận của nhà đầu tư3.

Đặc biệt, các ngân hàng thương mại - thành viên tham gia thị trường ngoại hối lớn nhất là đối tượng chịu rủi ro lãi suất nhiều nhất. Rủi ro lãi suất xuất hiện khi không có sự cân xứng giữa Tài sản có và Tài sản nợ của ngân hàng, làm tăng chi phí nguồn vốn, giảm thu nhập từ tài sản, làm giảm giá trị thị trường của Tài sản có và vốn chủ sở hữu của ngân hàng. Nói chung, hậu quả của rủi ro lãi suất đối với hoạt động của ngân hàng là rất lớn. Chính vì vậy ngân hàng luôn phải đưa ra những biện pháp phòng ngừa rủi ro hiệu quả.

1.2.3. Đầu cơ trên thị trường ngoại hối:

Nhà đầu cơ trên thị trường ngoại hối là người sẵn sàng chấp nhận rủi ro trong các giao dịch ngoại hối để nhận được những khoản lợi nhuận lớn hơn. Họ cố gắng lường trước xu hướng của thị trường và kiếm lợi nhuận thông qua việc tạo ra vị thế (bán hoặc mua) ở ngoại tệ. Ví dụ như những công ty thực hiện giao dịch thương mại có phát sinh rủi ro ngoại hối mà không bảo hiểm rủi ro ngoại hối, hay cá nhân mua cổ phiếu, trái phiếu hay các tài sản ghi bằng ngoại tệ mà không bảo hiểm rủi ro ngoại hối… những trường hợp trên đều có thể thu được lợi nhuận hoặc chịu lỗ ngoại hối khi tỷ giá ngoại hối biến động. Do đó có thể nói những giao dịch trên đều thuộc loại đầu cơ.

Đầu cơ ngoại hối có hai dạng: i) Khi kì vọng một đồng tiền sẽ lên giá, nhà đầu cơ sẽ áp dụng nguyên tắc “mua rẻ, bán đắt”, tức mua vào tại tỷ giá

Có thể bạn quan tâm!

-

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 1

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 1 -

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 2

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 2 -

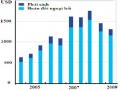

Doanh Thu Bình Quân Một Ngày Của Công Cụ Ngoại Hối Phái Sinh Và Hoán Đổi Ngoại Hối Trên Thị Trường Ngoại Hối Trong Tháng 4 Và Tháng 10 Từ Năm

Doanh Thu Bình Quân Một Ngày Của Công Cụ Ngoại Hối Phái Sinh Và Hoán Đổi Ngoại Hối Trên Thị Trường Ngoại Hối Trong Tháng 4 Và Tháng 10 Từ Năm -

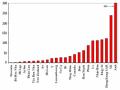

Ứng Dụng Hợp Đồng Chéo Tiền Tệ Để Đầu Cơ Trên Thị Trường Ngoại Hối :

Ứng Dụng Hợp Đồng Chéo Tiền Tệ Để Đầu Cơ Trên Thị Trường Ngoại Hối : -

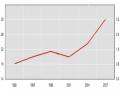

Doanh Thu Bình Quân Mỗi Ngày Của Hoán Đổi Ngoại Hối Tại Các Nước Phát Triển Năm 2007

Doanh Thu Bình Quân Mỗi Ngày Của Hoán Đổi Ngoại Hối Tại Các Nước Phát Triển Năm 2007

Xem toàn bộ 102 trang tài liệu này.

3 Theo định nghĩa trên http://www.investopedia.com/terms/i/interestraterisk.asp

thấp và bán ra khi tỷ giá lên cao; ii) khi kì vọng một đồng tiền sẽ xuống giá, nhà đầu cơ sẽ thực hiện “bán khống” hay còn gọi là “bán trước, giao sau”. Nói chung, các nhà đầu cơ là những người ưa chuộng rủi ro (risk lover) và đánh cược trên các rủi ro đó để kiếm lời.

Thuật ngữ “hoạt động đầu cơ” gợi liên tưởng tiêu cực cho nhiều người. Bộ phận đầu cơ trên thị trường ngoại hối là rất hùng hậu và có thể gây ra những biến động đáng kể lên tỷ giá, gây tác hại đến nền kinh tế toàn cầu nói chung. Trên thực tế, có những giai đoạn các nhà đầu cơ lũng đoạn thị trường, góp phần làm nền kinh tế của một đất nước lâm vào khủng hoảng như cuộc khủng hoảng tiền tệ ở Thái Lan hay Indonesia năm 1997. Tuy nhiên, theo một số chuyên gia, yếu tố đầu cơ lại cần thiết cho thị trường vì nhờ đó mà thị trường ngoại hối mới có tính thanh khoản cao để xử lý các giao dịch không mang tính đầu cơ. Nếu không có yếu tố đầu cơ, thì chênh lệch giữa tỷ giá mua vào và bán ra rất lớn, tốc độ giao dịch chậm chạp và khó khăn trong các giao dịch lớn. Vì vậy dù yếu tố đầu cơ có thể ngầm ý tiêu cực nhưng lại là một trong những động lực chính tạo điều kiện cho thị trường ngoại hối hoạt động hiệu quả.

2. Hoán đổi tiền tệ:

Hoán đổi tiền tệ là một thỏa thuận giữa hai bên về việc hoán đổi hai dòng tiền của hai loại tiền tệ khác nhau tại thời điểm xác định trong tương lai tại tỷ giá ấn định trước4.

Cùng với sự phát triển của thị trường ngoại hối, hoán đổi tiền tệ cũng có nhiều loại hình khác nhau, phù hợp với từng nhu cầu, mục đích sử dụng của thành viên tham gia thị trường. Tuy nhiên, khóa luận sẽ chỉ đề cập đến ba loại cơ bản và đặc trưng nhất của hợp đồng hoán đổi tiền tệ: hoán đổi ngoại hối

4 Theo định nghĩa trên http://www.investopedia.com/terms/c/currencyswap.asp

(forex swap), tín dụng giáp lưng (back – to – back loan), hoán đổi chéo tiền tệ (cross currency swap).

2.1. Hoán đổi ngoại hối:

Hợp đồng hoán đổi ngoại hối (Forex swap) là việc hoán đối hai loại tiền tệ thông qua hai vế giao dịch được thực hiện ở hai ngày giá trị khác nhau5.

Trong đó một loại tiền tệ được mua/bán ở thời điểm hiện tại và bán/mua lại trong tương lai. Đây là loại hợp đồng hoán đổi ngoại hối “giao ngay – kì hạn” (Spot – Forward Swap). Hay một loại tiền tệ được mua/bán ở một thời điểm trong tương lai và được bán/mua lại vào một ngày khác trong tương lai. Đây là loại hợp đồng hoán đổi ngoại hối “kì hạn- kì hạn” (Forward – Forward swap). Do giao dịch hoán đổi “Kì hạn – kì hạn” ít được sử dụng nên khóa luận sẽ chỉ đề cập và phân tích giao dịch hoán đổi ngoại hối “giao ngay

– kì hạn”.

Ví dụ, một nhà kinh doanh ngoại hối đang có EUR 500,000 nhưng lại có nhu cầu sử dụng USD 450,000 trong vòng ba tháng tới. Để tránh rủi ro tỷ giá, nhà kinh doanh ngoại hối sẽ tiến hành thực hiện hợp đồng hoán đổi ngoại hối với ngân hàng. Tại thời điểm hiện tại, nhà kinh doanh ngoại hối sẽ trao đổi EUR 500,000 để lấy USD 450,000 tại tỷ giá thỏa thuận là 0.90. Sau 3 tháng, với tỷ giá kì hạn thỏa thuận trước là 0.8955, nhà kinh doanh ngoại hối sẽ phải trả ngân hàng USD 447,750 và nhận lại EUR 500,000.

Hoán đổi ngoại hối có những đặc điểm sau:

Số lượng hai đồng tiền mua bán là cố định

5 Theo định nghĩa trên http://financial-dictionary.thefreedictionary.com/Foreign+Exchange+Swap

Hoán đổi ngoại hối gồm có hai vế: giao ngay và kì hạn, vì vậy hợp đồng áp dụng hai tỷ giá: tỷ giá giao ngay và tỷ giá kì hạn.

Trong đó, tỷ giá kì hạn được tính gần đúng theo công thức sau:

F= S + S.(Rt – Rc).T

F: tỷ giá kì hạn

S: tỷ giá giao ngay

Rt: lãi suất đồng tiền định giá Rc: lãi suất đồng tiền yết giá T: thời hạn hợp đồng

Trong thời gian hiệu lực của hợp đồng (từ ngày diễn ra giao dịch ở vế một đến ngày giao dịch của vế 2), không có bất cứ luồng tiền nào xảy ra trừ hai luồng tiền duy nhất xảy ra khi thực hiện vế giao ngay và vế kì hạn. Điều này đồng nghĩa là lãi suất phát sinh trong thời hạn hợp đồng được thanh toán một lần tại thời điểm hợp đồng đáo hạn.

Thời gian hiệu lực của hợp đồng thường ngắn.

Giao dịch hoán đổi ngoại hối không tạo ra trạng thái ngoại hối ròng nên sẽ tránh được rủi ro tỷ giá.

Giao dịch hoán đổi ngoại hối tạo ra độ lệch về mặt thời gian đối với các luồng tiền. Do đó các bên tham gia hợp đồng vẫn phải đối mặt với rủi ro lãi suất.

Hợp đồng hoán đổi ngoại hối là một công cụ linh hoạt và thuận tiện, được giao dịch lâu dài và phổ biến trên thị trường OTC. Nhờ có hợp đồng hoán đổi ngoại hối, những nhà giao dịch trên thị trường ngoại hối có thể tạm thời chuyển đổi một loại tiền tệ sang loại tiền tệ khác mà không sợ bị ảnh hưởng bởi biến động tỷ giá khi đang ở vị thế bán/mua. Hoán đổi ngoại hối được sử dụng rộng rãi bởi các nhà kinh doanh nhằm quản lý tính thanh khoản, phòng vệ rủi ro, đầu cơ, và những mục đích khác.

2.2. Tín dụng giáp lưng:

Tín dụng giáp lưng (back – to – back loan hay parallel loan) là hợp đồng vay mà theo đó hai công ty cho nhau vay một khoản tiền nhất định bằng đồng tiền của nước mình với lãi suất thỏa thuận trước. Và sau khi hết thời hạn hiệu lực của hợp đồng, hai công ty sẽ cùng hoàn trả khoản vay, kết thúc hợp đồng tín dụng giáp lưng. Mục đích của tín dụng giáp lưng là để phòng vệ rủi ro từ biến động tỷ giá.

Công ty A

Có thể dễ dàng vay hoặc đang dư thừa đồng tiền X

Công ty B

Có thể dễ dàng vay hoặc đang dư thừa đồng tiền Y

Cho vay đồng tiền X từ công ty A

Cho vay đồng tiền Y

từ công ty B

Ví dụ, một công ty Mỹ kí kết một hợp đồng tín dụng giáp lưng với một công ty Mexico. Như vậy công ty Mỹ sẽ vay đồng peso từ công ty Mexico, trong khi công ty Mexico sẽ vay đồng USD từ công ty Mỹ.

Một số đặc điểm của tín dụng giáp lưng:

Có sự tham gia của hai loại tiền tệ (đồng tiền A và đồng tiền B)

Có hai loại lãi suất được thỏa thuận trước (lãi suất cố định hoặc lãi suất thả nổi)

Có sự trao đổi thực tế hai khoản tiền gốc (đây là điểm khác biệt với hoán đổi lãi suất) và lãi.

Dòng tiền lãi phát sinh không được tính theo lãi ròng trước khi được trả cho đối tác vì dòng tiền lãi này được tính theo hai loại tiền tệ khác nhau.

Tín dụng giáp lưng có 3 dạng cơ bản sau:

Hoán đổi cố định sang thả nổi, đồng tiền khác nhau (Fixed for floating rate, different currencies – Plain vanilla swaps ):

Bên X sẽ trả/nhận khoản tiền gốc và lãi tính theo lãi suất cố định của đồng tiền A để nhận/trả khoản tiền gốc và lãi tính theo lãi suất thả nổi của đồng tiền B.

Ví dụ, bên X sẽ trả khoản tiền lãi cố định 5.32% trên khoản tiền gốc 10 triệu USD để nhận khoản tiền lãi tính theo lãi suất thả nổi TIBOR 3 tháng trên khoản tiền gốc 1.2 tỷ JPY (tỷ giá hối đoái tại thời điểm kí hợp đồng hoán đối là USD/JPY 120)

Hoán đổi thả nổi sang thả nổi, đồng tiền khác nhau (Floating for floating rate, different currencies):

Bên X sẽ trả/nhận khoản tiền gốc và lãi tính theo lãi suất thả nổi của đồng tiền A để nhận/trả khoản tiền gốc và lãi tính theo lãi suất thả nổi của đồng tiền B.

Ví dụ, bên X sẽ trả khoản tiền lãi thả nổi LIBOR 1 tháng trên khoản tiền gốc 10 triệu USD để nhận khoản tiền lãi tính theo lãi suất thả nổi TIBOR 3 tháng trên khoản tiền gốc 1.2 tỷ JPY (tỷ giá hối đoái tại thời điểm kí hợp đồng hoán đối là USD/JPY 120)

Hoán đổi cố định sang cố định, đồng tiền khác nhau (Fixed for fixed rate, different currencies):

Bên X sẽ trả/nhận khoản tiền gốc và lãi tính theo lãi suất cố định của đồng tiền A để nhận/trả khoản tiền gốc và lãi tính theo lãi suất cố định của đồng tiền B.

Ví dụ, bên X sẽ trả khoản tiền lãi cố định 5.36% trên khoản tiền gốc 10 triệu USD để nhận khoản tiền lãi tính theo lãi suất cố định 1.6% trên khoản tiền gốc 1.2 tỷ JPY (tỷ giá hối đoái tại thời điểm kí hợp đồng hoán đối là USD/JPY 120)

Theo ghi chép, tín dụng giáp lưng đã xuất hiện từ thế kỉ 18, nhưng chỉ được sử dụng rộng rãi trong thế kỉ 19 và đầu thế kỉ 20. Bằng việc sử dụng tín dụng giáp lưng, các công ty có thể tránh bị đánh thuế trên các khoản đầu tư nước ngoài và có được loại tiền tệ họ đang có nhu cầu trên thị trường ngoại hối. Thêm vào đó, tỷ giá hối đoái được cố định trước đảm bảo sẽ không có biến động về giá trị của đồng tiền đi vay nào xảy ra khiến công ty lâm vào tình trạng không trả được nợ. Tuy nhiên, tín dụng giáp lưng ngày này không còn phổ biến nữa do sự xuất hiện của một loại hoán đổi tiền tệ mới – hoán đổi chéo tiền tệ (cross currency swap)

2.3. Hoán đổi chéo tiền tệ:

Hoán đổi chéo tiền tệ (cross currency swap) được phát triển dựa trên tín dụng giáp lưng vì vậy mang nhiều đặc điểm của loại hình này. Có thể hiểu hoán đổi chéo tiền tệ là một thỏa thuận giữa các bên nhằm i) trao đổi hai khoản tiền gốc tính theo hai loại tiền tệ khác nhau theo tỷ giá giao ngay thỏa thuận trước, ii) trao đổi dòng tiền lãi phát sinh trên hai khoản tiền gốc (một khoản tiền lãi tính theo lãi suất cố định và khoản còn lại tính theo lãi suất thả nổi), iii) tái trao đổi khoản tiền gốc tại thời điểm đáo hạn theo tỷ giáo giao ngay đã thỏa thuận ban đầu. Đôi khi việc trao đổi khoản tiền gốc ban đầu không cần thực hiện.

Ở hoán đổi ngoại hối, chỉ diễn ra sự hoán đổi khoản tiền gốc. Nhưng ở hoán đổi chéo tiền tệ, ngoài hoán đổi khoản tiền gốc còn xảy ra sự hoán đổi cả khoản tiền lãi phát sinh trong thời gian hiệu lực của hợp đồng. Hoán đổi chéo tiền tệ cũng có cơ chế tương tự như hoán đổi lãi suất (interest rate swap). Tuy nhiên, hoán đổi lãi suất chỉ có sự hoán đổi dòng tiền lãi phát sinh, và chỉ có sự tham gia của một loại tiền tệ.

3. Vai trò của hợp đồng hoán đổi tiền tệ trên thị trường ngoại hối:

Hoạt động thương mại quốc tế đang ngày một phát triển cả về chiều rộng và chiều sâu, việc trao đổi giao thương, hợp tác không chỉ giới hạn trong biên giới một quốc gia mà là ở phạm vi toàn cầu, các giao dịch kinh tế tăng cả về qui mô và giá trị, nhu cầu sử dụng ngoại tệ trở thành một phần không thể thiếu trong đời sống kinh tế - tài chính quốc tế. Tuy nhiên, kinh doanh trên thị trường ngoại hối đồng nghĩa với việc bất cứ nhà đầu tư nào cũng phải đối mặt với rủi ro, trong đó rủi ro thường gặp nhất là rủi ro tỷ giá và rủi ro lãi suất. Đặc biệt 85% doanh số thị trường ngoại hối là của thị trường liên ngân hàng, điều này đồng nghĩa là các ngân hàng thương mại chính là những thành viên tham gia thị trường tích cực nhất và cũng chịu ảnh hưởng của thị trường nhiều nhất. Bên cạnh các nghiệp vụ ngân hàng mang tính truyền thống thì các ngân hàng đã không ngừng phát triển các nghiệp vụ tài chính mới, hiện đại, trong đó, bao gồm các giao dịch kinh doanh ngoại tệ. Đây là một hoạt động kinh doanh có thể đem lại lợi nhuận rất cao cho NHTM, nhưng nó cũng chứa đầy những rủi ro. Khi tham gia hoạt động kinh doanh tiền tệ, ngân hàng sẽ tạo ra trạng thái ngoại tệ mở và dẫn đến rủi ro tỷ giá cho ngân hàng nếu tỷ giá hay lãi suất trên thị trường biến động mạnh. Chính vì những đặc điểm trên, việc phòng ngừa rủi ro là rất cần thiết đối với hoạt động ngân hàng nói riêng và hoạt động kinh doanh của thành viên tham gia thị trường ngoại hối nói chung.

Xuất phát từ nhu cầu khách quan ấy, các sản phẩm ngoại hối phái sinh đã lần lượt ra đời với vai trò to lớn trong việc phòng ngừa rủi ro tỉ giá, một mặt có thể đảm bảo an toàn về tài chính, mặt khác có thể thông qua các công cụ bảo hiểm này tiến hành kinh doanh kiếm lời. Trong đó, giao dịch hoán đổi tiền tệ tăng nhanh nhất cả về doanh số và tỉ trọng nhờ vào những ứng dụng và lợi ích rất thiết thực trong thực tế đối với các nhà đầu tư, các nhà kinh doanh xuất nhập khẩu và các ngân hàng. Sử dụng hoán đổi tiền tệ giúp cho các thành viên tham gia thị trường phòng ngừa hiệu quả rủi ro tỷ giá, rủi ro lãi suất,