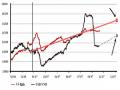

tự do luôn cao hơn mức kịch trần tại các NHTM khoảng từ 450 - 500 đồng, có thời điểm như cuối tháng 10/2009, độ chênh lệch này vào khoảng từ 600 - 700 đồng. Do vậy, ngày 24 tháng 3/2009, NHNN Việt Nam tiếp tục điều chỉnh biên độ tỷ giá từ + 3% lên + 5%, tạo điều kiện cho các NHTM có thể giao dịch ngoại tệ với giới hạn rộng hơn.

Suốt những năm trước đó, tỷ giá USD/VNĐ liên tục được duy trì ổn định, thường chỉ tăng quanh 1%/năm. Thay đổi này ảnh hưởng không nhiều đối với chi phi tài chính của doanh nghiệp. Nhưng trước những biến động khó lường của thị trường ngoại hối Việt Nam trong thời gian qua, không ít doanh nghiệp Việt Nam không thể thích nghi kịp thời đã phải chịu thua lỗ nặng. Ví dụ như công ty Cổ phần Văn hóa Tân Bình, lợi nhuận quý 4/2008 giảm 15,7% do nguyên nhân chính là tỷ giá USD/VNĐ “có quá nhiều biến động”. Công ty đã phải hạch toán vào chi phí chênh lệch tỷ giá chưa thực hiện cuối năm với số tiền lên tới 909.931.314 đồng. Với Công ty Cổ phần Gas Petrolimex, lợi nhuận giảm 17,7 tỷ đồng trong quý 4/2008 cũng chủ yếu do chênh lệch tỷ giá và trích dự phòng tài chính. Hay đối với những công ty có khoản vay dài hạn bằng ngoại tệ nhưng doanh thu lại là VNĐ cũng gặp rủi ro tỷ giá trong giai đoạn này. Điển hình là vụ việc công ty Cổ phần Nhiệt điện Phả Lại. Lợi nhuận trước thuế quí I năm 2008 của công ty lãi 286.738.462.580 đồng, nhưng đến quí IV năm 2007 chỉ còn 32.409.548.870 đồng. Nguyên nhân là do thời điểm quí IV năm 2007, công ty đã tính toán lại và hạch toán toàn bộ chi phí chênh lệch tỷ giá của khoản vay JPY (khoản chênh lệch này có giá trị trên 230 tỷ đồng), do đó làm cho lợi nhuận của quí IV năm 2007 bị ảnh hưởng rất lớn.

2.2. Nguyên nhân khiến thị trường hoán đổi tiền tệ chưa phát triển ở Việt Nam:

2.2.1. Yếu tố khách quan:

Điều kiện thị trường chưa thực sự thuận lợi cho việc phát triển nghiệp vụ hoán đổi tiền tệ:

Trước hết, do đồng USD chiếm chủ yếu trong các giao dịch ngoại hối ở Việt Nam. Nhưng dù có biến động mạnh trên thị trường thế giới, thì tỷ giá USD/VNĐ vẫn không bị biến động quá lớn nhờ chính sách ổn định tỷ giá đồng Việt Nam của NHNN trong nhiều năm. Từ tháng 2/1999, tỷ giá đã được xác định trên cơ sở tỷ giá bình quân của thị trường ngoại tệ liên Ngân hàng; nhưng trong thực tế, NHNN vẫn chưa thực hiện triệt để nguyên tắc này. Cơ chế điều hành tỷ giá còn quy định biên độ mua, bán làm cho việc yết giá của các NHTM bị cứng nhắc. Ngoài ra, cơ cấu và mức tỷ giá để đưa vào tính bình quân còn mang tính duy ý chí. Mặc dù thời gian qua NHNN đã xoá bỏ sự áp đặt chủ quan trong việc thiết lập tỷ giá, nới lỏng dần biên độ tỷ giá USD/VNĐ, giúp khoảng cách giữa tỷ giá chính thức và tỷ giá thị trường “chợ đen” dần dần được thu hẹp nhưng thực chất, cơ chế tỷ giá chính thức vẫn nằm trong tầm kiểm soát của NHNN, chưa thực sự linh hoạt với những biến động của thị trường. Chính sự ổn định của tỷ giá đã làm mờ nhạt đi những rủi ro về tỷ giá và vai trò của sản phẩm phái sinh, khiến doanh nghiệp chủ quan trong việc phòng ngừa rủi ro khi tham gia thị trường ngoại hối.

Công cụ phái sinh ngoại hối nói chung và hoán đổi tiền tệ nói riêng ra đời là để bảo hiểm rủi ro tỷ giá. Vì vậy điều kiện tiên quyết để phát triển thị trường hoán đổi tiền tệ là tỷ giá thị trường phải biến động tới mức đủ để các doanh nghiệp phải quan tâm, chú ý tới vấn đề bảo hiểm rủi ro tỷ giá. Dù cho các NHTM rất muốn triển khai các sản phẩm dịch vụ mới thì cũng không thể “cố ép” khách hàng sử dụng khi họ thực sự không có nhu cầu. Tuy nhiên, nhờ chính sách “đồng tiền yếu” của Chính phủ, doanh nghiệp Việt Nam thường

Có thể bạn quan tâm!

-

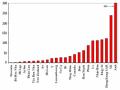

Doanh Thu Bình Quân Mỗi Ngày Của Hoán Đổi Ngoại Hối Tại Các Nước Phát Triển Năm 2007

Doanh Thu Bình Quân Mỗi Ngày Của Hoán Đổi Ngoại Hối Tại Các Nước Phát Triển Năm 2007 -

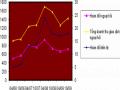

Doanh Thu Bình Quân Một Ngày Của Thị Trường Ngoại Hối Anh Từ 4/2006 – 10/2009

Doanh Thu Bình Quân Một Ngày Của Thị Trường Ngoại Hối Anh Từ 4/2006 – 10/2009 -

Biến Động Tỷ Giá Usd/vnđ Từ Tháng 10/2006 – 10/2007

Biến Động Tỷ Giá Usd/vnđ Từ Tháng 10/2006 – 10/2007 -

Định Hướng Phát Triển Thị Trường Ngoại Hối Việt Nam Trong Thời Gian Tới:

Định Hướng Phát Triển Thị Trường Ngoại Hối Việt Nam Trong Thời Gian Tới: -

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 11

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 11 -

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 12

Sử dụng nghiệp vụ hoán đổi tiền tệ nhằm mục đích phòng ngừa rủi ro và đầu cơ trên thị trường ngoại hối - 12

Xem toàn bộ 102 trang tài liệu này.

chỉ sử dụng đồng USD trong giao dịch thương mại quốc tế mà không phải lo lắng về các rủi ro từ biến động tỷ giá. Và các doanh nghiệp Việt Nam đã “ngủ quên” trong một nền kinh tế yên ổn và bình lặng, vì vậy họ cũng không quan tâm đến việc sử dụng các công cụ phái sinh như hoán đổi tiền tệ để phòng ngừa rủi ro.

Theo Quyết định số 648/2004/QĐ-NHNN, tỷ giá kỳ hạn giữa VNĐ và USD được xác định dựa trên chênh lệch giữa hai mức lãi suất hiện hành mức lãi suất cơ bản bình quân năm của đồng Việt Nam do NHNN công bố (VINBOR) và lãi suất mục tiêu bình quân do Cục Dự trữ Liên bang Mỹ công bố. Tuy nhiên, theo các chuyên gia của Ngân hàng TMCP Ngoại Thương Việt Nam, lãi suất thả nổi với VNĐ (VINBOR) chưa thực sự phản ánh chính xác lãi suất cho vay trên thị trường liên ngân hàng, vì vậy cũng chưa được các thành viên tham gia thị trường ngoại hối phái sinh công nhận là lãi suất chuẩn phù hợp để sử dụng cho thị trường hoán đổi. Thiếu một lãi suất tham chiếu chuẩn cũng là một lý do khiến các doanh nghiệp ngần ngại trong phòng ngừa rủi ro lãi suất.

Các luật lệ, chính sách quản lý của nhà nước còn thiếu và nhiều bất cập, chưa thực sự tạo điều kiện cho thị trường ngoại hối phái sinh nói chung và hoán đổi tiền tệ nói riêng phát triển.

Các quyết định của NHNN liên quan đến hoán đổi tiền tệ mới chỉ đề cập đến các giao dịch giữa các tổ chức kinh tế với các NHTM trong nước, chứ chưa có quy định hay hướng dẫn nào cụ thể về việc giao dịch hoán đổi với TCTD ở nước ngoài. Hạn chế này khiến các giao dịch hoán đổi mới chỉ được tiến hành trong nước. Thêm vào đó, chính sách thuế cũng chưa được quy định rõ ràng, và vẫn còn nhiều bất cập. Ví dụ như chuyện đánh thuế nhà thầu với nghiệp vụ hoán đổi giữa hai đồng tiền hiện chưa rõ. Cách tính loại thuế này đang là một khó khăn bởi ngân hàng và doanh nghiệp sẽ không biết

được thuế mình phải trả là bao nhiêu (vì lãi suất thả nổi chạy liên tục theo từng ngày). Hiện ở Việt Nam chưa có quy định cụ thể bằng văn bản nào về thuế nhà thầu cho sản phẩm hoán đổi lãi suất. Và dẫn đến việc ngân hàng và doanh nghiệp đều đùn đẩy nhau nghĩa vụ trả loại thuế này. Trong khi đó, các nước khác không đánh thuế với sản phẩm phái sinh nói chung và hoán đổi tiền tệ nói riêng vì các sản phẩm này là công cụ phòng chống rủi ro cho doanh nghiệp, chứ không phải một kênh kinh doanh của ngân hàng.

Chế độ kế toán với nghiệp vụ phái sinh tiền tệ nói chung và hoán đổi tiền tệ nói riêng vẫn còn những điểm chưa hợp lý, rõ ràng. NHNN đã ban hành chế độ kế toán nghiệp vụ phái sinh tiền tệ tại các TCTD với Quyết định số 29/2006/QĐ-NHNN ngày 10/07/2006. Tiếp đến, với Quyết định số 16/2007/QĐ-NHNN ngày 18/04/2007 của Thống đốc NHNN về Chế độ báo cáo tài chính đối với các TCTD, việc công bố thông tin về công cụ tài chính phái sinh trên báo cáo tài chính của các TCTD đã ở mức đầy đủ, chi tiết cần thiết cho những ai quan tâm. Chế độ báo cáo này gần như quán triệt tuyệt đối các chỉ tiêu cần công bố theo thông lệ Quốc tế về trình bày báo cáo tài chính các ngân hàng và tổ chức tài chính tương tự. Tuy nhiên đối với các doanh nghiệp, khi mua/bán công cụ tài chính phái sinh thì lại chưa có quyết định hướng dẫn cụ thể trực tiếp nào về xử lý kế toán, về trình bày chỉ tiêu tài chính có liên quan trên báo cáo tài chính đối với các nghiệp vụ mua/ bán/giao dịch công cụ tài chính phái sinh. Nếu vận dụng các quy định hiện hành, quy trình xử lý kế toán tại doanh nghiệp về công cụ tài chính phái sinh chung và hoán đổi tiền tệ nói riêng không phù hợp với thông lệ kế toán Quốc tế. Tất yếu của vấn đề, kết quả kinh doanh của năm sẽ không xác định được hợp lý. Những chỉ tiêu tài chính về công cụ tài chính cần phải trình bày trên báo cáo tài chính doanh nghiệp để cung cấp thông tin cho đối tác, cho người đầu tư, cho cơ quan quản lý... cũng chưa có. Hơn nữa, hệ thống Chuẩn mực kế toán Việt

Nam còn chưa có các Chuẩn mực tương đồng với các Chuẩn mực Quốc tế về công cụ tài chính cũng là khó khăn lớn cho các giao dịch hoán đổi tiền tệ được thực hiện với nước ngoài.

2.2.2. Yếu tố chủ quan:

Về phía các NHTM Việt Nam:

Qui mô nguồn vốn kinh doanh của hầu hết các NHTM còn nhỏ, dự trữ ngoại tệ có hạn, vì vậy nếu có tiến hành giao dịch hoán đổi để kinh doanh kiếm lời theo như đúng lí thuyết thì lợi nhuận thu được cũng không đáng kể so với chi phí bỏ ra. Hơn nữa có thể dẫn đến mạo hiểm nếu trong thời gian hoán đổi tiền tệ lại phát sinh những tình huống bất ngờ, với dự trữ ngoại hối có hạn thì có thể dẫn đến sự điều chỉnh không kịp thời dự trữ một đồng tiền nào đó, gây thiệt hại hại cho ngân hàng. Mặt khác, những NHTM có vốn và dự trữ ngoại hối thấp thường không có đủ uy tín để thu hút khách hàng cũng như những NHTM khác tiến hành giao dịch hoán đổi. Chính vì vậy giao dịch hoán đổi mới chỉ tập trung diễn ra ở một số ngân hàng lớn hay chi nhánh ngân hàng nước ngoài.

Các ngân hàng chưa chú trọng đến phát triển sản phẩm giao dịch hoán đổi tiền tệ: Vì doanh số từ các sản phẩm phái sinh nói chung và hoán đổi tiền tệ nói riêng chiểm tỷ trọng rất nhỏ trong tổng doanh thu của ngân hàng, nên hầu như các ngân hàng ít chú trọng đến phát triển sản phẩm này. Thay đổi nhận thức của doanh nghiệp vốn chưa quen với các sản phẩm mới là tương đối khó khăn và cần nhiều thời gian, tuy nhiên thực tế cho thấy là ngay chính các ngân hàng Việt Nam cũng còn yếu trong khâu tiếp cận khách hàng, marketing sản phẩm tới khách hàng. Hiện nay mới chỉ có một số ngân hàng lớn, nhất là ngân hàng quốc doanh và ngân hàng nước ngoài cung cấp sản phẩm hoán đổi tiền tệ, nhưng chỉ tập trung vào đồng USD chứ chưa mở rộng ra các ngoại tệ khác như EUR, GBP, JPY… Các ngân hàng cũng

mới chỉ cung cấp sản phẩm hoán đổi tiền tệ như giải pháp hỗ trợ doanh nghiệp. Còn ngay trong thị trường liên ngân hàng, giao dịch hoán đổi cũng chỉ được sử dụng giữa NHTM và NHNN khi NHTM khan hiếm USD, nên môi trường để các ngân hàng giao dịch hoán đổi thường xuyên với nhau chưa được phát triển. Tóm lại, hầu như các NHTM vẫn chỉ chú ý đến việc mua bán ngoại tệ nhằm mục đích thanh toán, cho vay ngoại tệ mà quên đi yếu tố bảo hiểm tỷ giá. Vì vậy, trong kinh doanh tiền tệ ở Việt Nam, ngân hàng đóng vai trò chủ yếu là trung gian giao dịch hơn là nhà tạo lập thị trường. Cũng chính vì tư tưởng trên nên nhìn chung các ngân hàng rất yếu về phân tích tỷ giá mà đặc biệt là yếu về phân tích kĩ thuật biến đổi cấu trúc dự trữ giữa các loại ngoại tệ. Hầu như rất ít ngân hàng sử dụng phân tích kỹ thuật như một công cụ hỗ trợ thêm cho phân tích cơ bản trong phân tích tỷ giá. Đó cũng là lý do vì sao mà ít ngân hàng ở Việt Nam mạnh về kinh doanh đầu cơ mà chủ yếu các ngân hàng chỉ kinh doanh không công cho khách hàng.

Công nghệ ngân hàng chưa phát triển: các công cụ phái sinh nói chung và hoán đổi tiền tệ nói riêng được xây dựng trên cơ sở sử dụng các thuật toán phức tạp để dự đoán về các khả năng biến động của tỷ giá hối đoái trong trương lai, đòi hỏi phải có các phần mềm hiện đại để xử lý giao dịch cũng như quản lý và tính phí. Nhưng hiện tại, công nghệ ngân hàng ở Việt Nam vẫn chưa thực sự phát triển, gây khó khăn cho việc triển khai sản phẩm hoán đổi tiền tệ ở nhiều ngân hàng. Một điểm bất lợi khác của các NHTM Việt Nam so với các ngân hàng ở những nước phát triển như: Singapore, Hồng Kông là tại Việt Nam chưa có hệ thống EBS (Electronic Brokerage System) nên giá mà các ngân hàng được cung cấp bởi Reuters hay các hãng tin khác cũng chỉ là tỷ giá tham khảo chứ chưa phải là tỷ giá giao dịch thật sự trên thị trường.

Trình độ cán bộ nhân viên ngân hàng chưa cao: Thị trường hoán đổi và công cụ hoán đổi tiền tệ rất đa dạng và phức tạp, đòi hỏi các cán bộ ngân hàng phải có trình độ chuyên môn cao về lĩnh vực ngoại hối, am hiểu các kỹ thuật nghiệp vụ hoán đổi ngoại hối. Đặc biệt, cán bộ ngân hàng phải có khả năng vận dụng linh hoạt các loại hình hoán đổi tiền tệ để phòng chống rủi ro tỷ giá đối với danh mục đầu tư bằng ngoại tệ của bản thân ngân hàng. Ngoài ra, cán bộ ngân hàng chính là người tư vấn cho doanh nghiệp về việc sử dụng sản phẩm hoán đổi tiền tệ. Nhưng trên thực tế, trình độ hiểu biết cũng như chuyên môn của cán bộ ngân hàng về lĩnh vực kinh doanh ngoại hối nói chung và hoán đổi tiền tệ nói riêng vẫn chưa cao. Đây cũng là một cản trở lớn khiến các ngân hàng e ngại, không thể phát triển sản phẩm của mình.

Về phía doanh nghiệp:

Kiến thức và hiểu biết về kinh doanh ngoại hối trong các doanh nghiệp còn thấp: Trình độ kinh doanh quốc tế, cán bộ quản trị tài chính hiện đại của doanh nghiệp trong nước, nhất là khu vực vừa và nhỏ vừa yếu vừa thiếu nên doanh nghiệp vẫn còn rất xa lạ với các dịch vụ phái sinh như hoán đổi tiền tệ. Trên thực tế, phần lớn doanh nghiệp, đặc biệt ngay cả những doanh nghiệp lớn của nhà nước cũng không có giám đốc tài chính, người chuyên lo, tính toán và dự báo biến động của thị trường, biến động của lãi suất, tỷ giá và giá cả để xử lý trong hoạt động kinh doanh mà mới chỉ có kế toán trưởng chuyên lo về vấn đề tài chính cho công ty. Hiển nhiên, với cơ chế làm việc, trình độ của một kế toán trưởng không thể tư vấn tài chính hay đề xuất các giải pháp cơ cấu luồng tiền cũng như sử dụng các dịch vụ bảo hiểm đồng vốn như nghiệp vụ hoán đổi tiền tệ. Các doanh nghiệp Việt Nam vẫn làm theo lối kinh doanh truyền thống, khi nào cần USD thì mua, khi nào có nhu cầu thì bán. Còn hiểu biết của các doanh nghiệp Việt Nam về công cụ phái sinh nói chung và hoán đổi tiền tệ nói riêng vẫn còn rất nhiều hạn chế.

Trở ngại văn hoá trách nhiệm trong các doanh nghiệp: Ví dụ, một chủ doanh nghiệp nếu biết có rủi ro về lãi suất và đang vay tiền với lãi suất thả nổi trong điều kiện lãi suất đang tăng lên mạnh, và cũng biết, nếu làm hoán đổi chuyển sang lãi suất cố định sẽ giúp tránh rủi ro lãi suất tăng. Nhưng tâm lý sợ rằng nếu quyết định hoán đổi, lỡ sang năm, lãi suất sẽ xuống, lúc đó mọi người trong công ty sẽ chất vấn rằng tại sao anh lại làm giao dịch đó, tại sao không để nguyên... khiến nhiều doanh nghiệp vẫn còn ngại ngần trong việc thực hiện hoán đổi tiền tệ. Điều này từ sâu xa là do việc phân định trách nhiệm trong doanh nghiệp. Đa số các doanh nghiệp Việt Nam hiện không cho người lãnh đạo quyền và chính sách thoả đáng, rõ ràng. Một số công ty đa quốc gia có chính sách quản lý rủi ro rất cụ thể. Họ luôn khoanh vùng cho một vị trí lãnh đạo được chịu rủi ro tài chính đến mức bao nhiêu và nếu tới bao nhiêu thì lãnh đạo phải làm các giao dịch phòng chống. Còn ở Việt Nam thì chưa có. Những doanh nghiệp thường xuyên có các dự án tính bằng vài trăm triệu USD và chỉ với những biến động nhỏ của thị trường tiền tệ, họ sẽ phải gánh chịu những tổn thất không nhỏ về vốn. Tuy nhiên, hầu hết các doanh nghiệp trên dù biết là sẽ gặp rủi ro, nhưng do công ty chưa có chính sách nên không dám làm. Đa số các doanh nghiệp có thói quen chấp nhận rủi ro hơn là sử dụng các công cụ phòng ngừa rủi ro.

Với một số nguyên nhân chính kể trên, thị trường hoán đổi tiền tệ đã không thể phát triển mạnh mẽ ở Việt Nam như nhiều nơi trên thế giới. Tuy nhiên, những rủi ro trên thị trường ngoại hối ngày càng lớn dần khi Việt Nam hội nhập sâu vào nền kinh tế thế giới, đặc biệt kể từ khi Việt Nam gia nhập Tổ chức Thương mại Thế giới (WTO). Bên cạnh những lợi thế như mở rộng môi trường kinh doanh, nắm bắt nhiều cơ hội phát triển thì các doanh nghiệp sẽ phải đối mặt với những rủi ro trong hoạt động thanh toán khi có sự góp mặt ngày càng lớn của những ngoại tệ mạnh, không chỉ tập trung ở đồng