được thanh toán một lần tại thời điểm ký kết hợp đồng hoặc trong vòng hai ngày làm việc tiếp theo kể từ ngày ký hợp đồng.

Yếu tố cấu thành phí quyền chọn bao gồm giá trị nội tại của hợp đồng và giá trị thời gian.

Giá trị nội tại (Intrinsic Value): Là chênh lệch giữa tỷ giá quyền chọn và tỷ giá hiện hành (cash market level). Ví dụ: Hợp đồng quyền chọn mua có tỷ giá quyền chọn USD/VND = 20000, tỷ giá hiện hành là 20100, vậy thì giá trị nội tại của hơp đồng là: 20100 – 20000 = 100

- Nếu hợp đồng ở trạng thái In the money, giá trị nội tại là dương (positive)

- Nếu hợp đồng ở trạng thái At the money, Out of the money, giá trị nội tại là bằng 0

Giá trị thời gian (Time Value/Volatility Value): phản ánh độ biến động của tỷ giá trên thị trường trong thời hạn hiệu lực của hợp đồng. Ví dụ: Phí hợp đồng là 360 VND/1USD và giá trị nội tại là 100 VND/1USD, ta tính được giá trị thời gian của hợp đồng quyền chọn là: 360 – 100=260

1.3.5 Định giá quyền chọn (Option Pricing) với mô hình Black – Scholes

Trên thực tế tỷ giá của một số đồng tiền có mức độ biến động (volatility) không nhiều, ví dụ như CAD, HKD, SGD, trong khi đó lại có một số đồng tiền có mức độ biến động rất lớn như EUR, CHF, JPY và GBP. Mức độ biến động càng lớn thì mức phí càng cao, ngược lại mức độ biến động ít thì mức phí càng thấp.

Mô hình định giá quyền chọn Black-Scholes (1973) là mô hình định giá quyền chọn mua chứng khoán (được giả định là không trả cổ tức):

Call Option:

C = SNDEerT ND

Với: D =

T

T

ln(S / E) (r 2 / 2)T

N D: Hàm xác suất của biến ngẫu nhiên phân phối chuẩn.

Năm 1983, hai nhà kinh tế học, Mark Garman và Steven Kohlhagen, đã đưa ra mô hình định giá đối với quyền chọn tiền tệ, mô hình này dựa trên việc áp dụng mô hình Black-Scholes có điều chỉnh theo lãi suất của cặp tiền tệ giao dịch.

Giá của quyền chọn mua (Call Option) được xác định bằng công thức sau:

C = SerfTNDEerdTND T

(1)

Giá của quyền chọn bán (Put Option) được xác định bằng công thức sau:

P = EerdTN (D

T )EerfTND

(2)

T

D = ln(S / E) (rd

rf

2 / 2)T

Trong đó:

C: Phí (hay giá) quyền chọn mua

P: Phí (hay giá) quyền chọn bán

Ln: Là Lô-ga-rít tự nhiên

S = Tỷ giá giao ngay, là tỷ giá tại thời điểm giao dịch.

E = Tỷ giá thực hiện, là tỷ giá mong đợi được ghi trên hợp đồng quyền chọn.

rd = Lãi suất không có rủi ro gộp liên tục của đồng định giá

rf = Lãi suất không có rủi ro gộp liên tục của đồng yết giá

T = Thời gian đến hạn của quyền chọn tính theo năm.

σ = Độ biến động tỷ giá thực tế (implied volatility) của cặp đồng tiền liên quan. Độ biến động là chỉ số về số lượng và tần suất thay đổi của tỷ giá hối đoái xoay quanh giá trị trung bình (giá trị mong đợi hay dự tính) trong một khoảng thời gian nhất định.

N .= Hàm phân phối xác suất của biến ngẫu nhiên phân phối chuẩn

e = Hàm mũ của (1 + r)t gộp liên tục, có giá trị cố định = 2.71828182845

Phí quyền chọn là sự kết hợp các tham số khác nhau của một phương trình, nếu biết là tỷ giá hiện tại (giao ngay, kỳ hạn), lãi suất, tỷ giá thực hiện … có thể giải phương trình này để tìm ra độ biến động thực tế.

Ví dụ: Với một quyền chọn mua EUR 1.000.000 bằng USD (EUR/USD Call Option), giá (phí) được tính theo USD. Tỷ giá thực hiện là EUR/USD = 1,3440, tỷ giá kỳ hạn là 1,3440, thời hạn là 1 tháng, với độ biến động tỷ giá thực tế giả sử là 9,27%. Lãi suất gộp liên tục của EUR là 2,01%; USD là 2,347%. Áp theo công thức

(1) thì quyền chọn có giá thị trường là 0,0148 USD trên 1 EUR, hay giá quyền chọn mua là 1.48 cents/EUR. Như vậy với quyền chọn mua EUR 1.000.000 thì phí =

1.000.000 * 0,0148 = USD 14.800. Đây là quyền chọn At – The – Money, nên toàn bộ phí đó là giá trị thời gian.

Mô hình Garman-Kohlhagen là phương pháp phổ biến nhất trong việc định giá quyền chọn, chủ yếu là bởi vì nó là phương pháp ưa thích của các nhà kinh doanh tiền tệ chuyên nghiệp. Điều này cho phép tạo ra một thói quen giao dịch mới khi yết giá quyền chọn bằng độ biến động (σ) với đơn vị đo lường là tỷ lệ phần trăm (%) thay cho yết bằng giá trị tuyệt đối cụ thể.

1.3.6 Ứng dụng nghiệp vụ quyền chọn

* Các chiến lược cơ bản:

Ngày nay, với sự phát triển mạnh mẽ của các hoạt động mua bán, trao đổi hàng hoá quốc tế, tạo ra các dòng tiền thanh toán qua lại giữa các quốc gia bằng ngoại tệ, khi chuyển đổi sang nội tệ sẽ gặp phải rủi ro do tỷ giá hối đoái thay đổi. Để tránh được rủi ro đó, có hai chiến lược cơ bản để phòng ngừa rủi ro tỷ giá đối với các NHTM cũng như nhà nhập khẩu, nhà xuất khẩu, cụ thể như sau:

+ Sử dụng quyền chọn bán (Put Option):Sử dụng quyền chọn bán nhằm mục đích phòng ngừa rủi ro tỷ giá đối với trạng thái trường hay dòng tiền chảy vào. Ví dụ: Ngày 28/12/2010, một NHTM Anh biết rằng 4 tháng nữa, tức là ngày 28/04/2011 sẽ nhận được một số tiền GBP 1.000.000 từ hoạt động đầu tư ở nước ngoài.

Ngày 28/12/2010, trên thị trường ngoại hối có các số liệu sau: tỷ giá giao ngay GBP/USD = 1,6382, tỷ giá kỳ hạn 4 tháng GBP/USD = 1,6232.

NHTM này có thể lựa chọn một trong những chiến lược sau:

1. Không bảo hiểm, có nghĩa là NHTM duy trì trạng thái trường (long position) đồng GBP, NHTM sẽ nhận GBP trong tương lai và nghĩ chắc rằng GBP sẽ tăng giá

sau 4 tháng nữa. Ngoài ra do đặc điểm hoạt động kinh doanh của mình NHTM chấp nhận bất kỳ sự giảm giá nào của GBP.

2. Sử dụng nghiệp vụ thị trường kỳ hạn: Trong trường hợp này NHTM lo ngại về sự rớt giá của GBP trong tương lai. NHTM sẽ bán kỳ hạn 4 tháng với tỷ giá là GBP/USD = 1,6232. Bằng việc lựa chọn chiến lược này, nhà xuất khẩu đã bảo vệ trạng thái trýờng (long position) của mình bằng một hợp đồng kỳ hạn ngăn chặn tỷ giá giảm xuống dưới mức 1,6232 sau 4 tháng nữa.

3. Mua quyền chọn bán at-the-money GBP 4 tháng trên thị trường OTC với tỷ giá thực hiện của quyền chọn là GBP/USD = 1,6232, bằng với tỷ giá kỳ hạn. Phí của quyền chọn là 1,4 cents/GBP (tức là $0.014 trên 1 GBP). Như vậy điểm hoà vốn sẽ là 1,6232 – 0,014 = 1,6092

Bán kỳ hạn

Trạng thái

1,9232

Phí quyền chọn

1,9092

Mua quyền chọn bán

Lãi

trường

0

-1.4

Lỗ

Tỷ giá giao ngay khi đáo hạn GBP/$

Hình 1.5: Bảo vệ đối với NHTM bằng mua quyền chọn bán

Vào ngày 28/04/2011, các khả năng có thể xảy ra đối với tỷ giá GBP/USD, được mô tả theo bảng dưới đây:

Bảng 1.6: Các khả năng xảy ra đối với tỷ giá GBP/USD và giải pháp Option

USD | USD | USD | USD | USD |

Có thể bạn quan tâm!

-

Phát triển nghiệp vụ quyền chọn ngoại hối trong hoạt động kinh doanh ngoại tệ tại Ngân hàng TMCP Công thương Việt Nam - 2

Phát triển nghiệp vụ quyền chọn ngoại hối trong hoạt động kinh doanh ngoại tệ tại Ngân hàng TMCP Công thương Việt Nam - 2 -

Trạng Thái Ngoại Tệ Và Rủi Ro Tỷ Giá Tiềm Tàng

Trạng Thái Ngoại Tệ Và Rủi Ro Tỷ Giá Tiềm Tàng -

Đường Lãi/lỗ Của Mua Quyền Chọn Mua (Buy A Call)

Đường Lãi/lỗ Của Mua Quyền Chọn Mua (Buy A Call) -

Thực Trạng Hoạt Động Kinh Doanh Ngoại Tệ Tại Nhtmcp Ctvn

Thực Trạng Hoạt Động Kinh Doanh Ngoại Tệ Tại Nhtmcp Ctvn -

Sơ Đồ Thể Hiện Hoạt Động Kdnt Của Nhtmcpctvn Với Thị Trường Hối Đoái Trong Nước Và Quốc Tế.

Sơ Đồ Thể Hiện Hoạt Động Kdnt Của Nhtmcpctvn Với Thị Trường Hối Đoái Trong Nước Và Quốc Tế. -

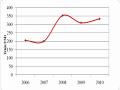

Doanh Số Giao Dịch Kỳ Hạn Tại Ngân Hàng Tmcp Công Thương Vn Giai Đoạn 2006 – 2010

Doanh Số Giao Dịch Kỳ Hạn Tại Ngân Hàng Tmcp Công Thương Vn Giai Đoạn 2006 – 2010

Xem toàn bộ 115 trang tài liệu này.

GBP 1 | = 1,5832 | 1,6032 | 1,6232 | 1,6432 | 1,6632 | |

Tỷ giá thực hiện | GBP 1 | = 1,6232 | 1,6232 | 1,6232 | 1,6232 | 1,6232 |

Thực hiện quyền chọn | Có | Có | Có/Không | Không | Không | |

Bán GBP | 1,6232 | 1,6232 | 1,6232 | 1,6432 | 1,6632 | |

Nhận USD | 1.623.200 | 1.623.200 | 1.623.200 | 1.643.200 | 1.663.200 | |

Trừ phí quyền chọn | 14.000 | 14.000 | 14.000 | 14.000 | 14.000 | |

USD nhận được ròng | 1.609.200 | 1.609.200 | 1.609.200 | 1.629.200 | 1.649.200 | |

- Nếu không bảo hiểm rủi ro, tức là duy trì trạng thái trường (long) cho đến khi nhận được số tiền thanh toán từ việc hoạt động đầu tư, NHTM sẽ bán GBP 1.000.000 với tỷ giá GBP/USD giao ngay thực tế trên thị trường. Như vậy, NHTM sẽ có lãi khi tỷ giá GBP/USD lớn hơn 1,6232, tuy nhiên khả năng lỗ cũng có thể xảy ra khi tỷ giá GBP/USD thấp hơn 1,6232. Vì vậy sẽ là giải pháp thương mại không lành mạnh nếu không bảo hiểm rủi ro.

- Trường hợp bán kỳ hạn, nghĩa là NHTM có nghĩa vụ phải bán số GBP nhận được theo tỷ giá đã ký kết trước đó và thu về USD 1.623.200 = GBP 1.000.000 x 1,6232 GBP/USD. Như vậy NHTM sẽ luôn nhận được số lượng USD nói trên theo tỷ giá kỳ hạn đã ký mà không cần quan tâm đến tỷ giá giao ngay lúc này là bao nhiêu. Do đó, NHTM đã bỏ qua cơ hội kiếm lãi khi tỷ giá GBP/USD tăng lên cao hơn 1,6232 GBP/USD.

- Trường hợp mua quyền chọn bán, NHTM sẽ luôn nhận được số tiền tối thiểu là USD 1.609.200. Trong trường hợp tỷ giá GBP/USD tăng lên cao hơn 1,6232, NHTM có quyền không thực hiện hợp đồng quyền chọn (để cho hợp đồng quyền chọn trôi qua), đồng thời khi nhận được GBP từ hoạt động đầu tư, NHTM bán trên thị trường giao ngay với tỷ giá GBP/USD = 1,6432 hoặc = 1,6632. NHTM thu được số lượng USD theo tỷ giá thực tế ở bảng trên. Có thể thấy rằng hợp đồng quyền

chọn đã cho phép NHTM tận dụng được cơ hội kiếm lời trong trường hợp tỷ giá tăng. Chính đặc điểm này đã làm cho hợp đồng quyền chọn giống như một chính sách bảo hiểm.

Quyền chọn sẽ bảo vệ cho NHTM tránh được việc tỷ giá GBP giảm xuống dưới mức 1,6232, hay nói cách khác đây là tỷ giá chặn dưới đối với những thay đổi về tỷ giá GBP/USD trong tương lai.

Trên đây là những phân tích về lợi ích và bất lợi đối với việc có bảo vệ hay không bảo vệ rủi ro tỷ giá. Đối với công cụ quyền chọn, nó vừa giúp cho người mua phòng ngừa được rủi ro tỷ giá, vừa cho phép họ có được cơ hội kiếm lãi.

+ Sử dụng quyền chọn mua (Call Option):

Giả sử một công ty nhập khẩu ở Việt nam, có quan hệ mua bán hàng hoá với các đối tác ở Châu Âu, trong vòng 1 tháng nữa sẽ phải mua một lượng ngoại tệ là EUR 500,000 để thanh toán một L/C nhập khẩu. Công ty này nghĩ rằng trong thời gian 1 tháng nữa kể từ ngày hôm nay 10/12/2010 tỷ giá đồng EUR/USD sẽ tăng lên làm cho chí phí thanh toán lượng hàng hoá nhập khẩu đắt lên tương đối. Để tránh được rủi ro và đảm bảo mua được lượng EUR nói trên với tỷ giá kỳ hạn tại thời điểm này, biết rằng tỷ giá kỳ hạn 1 tháng là EUR/USD = 1,3450.

Công ty sẽ thực hiện như sau: Mua quyền chọn mua 500.000 EUR bằng USD với tỷ giá thực hiện là 1,3450 (at-the-money option), thời hạn thực hiện 1 tháng sau (ngày 10/01/2011), loại quyền lựa chọn kiểu Châu Âu, mức phí (p) Công ty phải trả là: C = EUR 500.000 x $0,012/EUR = USD 6.000

Nếu Công ty chấp nhận, hai bên sẽ ký kết hợp đồng quyền lựa chọn và sẽ phải thực hiện đúng những quyền và nghĩa vụ ghi trong hợp đồng. Bao gồm một số thông tin như: Số tiền: EUR 500.000 ; Tỷ giá thực hiện: EUR/USD 1,3450; Mức phí: USD 6.000; Ngày giao dịch: 10/12/2010; Ngày chuyển phí: 12/12/2010; Ngày đáo hạn: 10/01/2011; Ngày thanh toán: 12/01/2011.

- Phân tích những lợi ích khi mua quyền lựa chọn mua EUR 500.000

Những lợi ích mà Công ty xuất nhập khẩu trên có thể nhận được từ việc mua quyền lựa chọn mua EUR/USD minh họa ở mô hình dưới đây:

Lãi

Tỷ giá

thực hiện

Điểm

hoà vốn

Lãi

Lỗ = Phí

Tỷ giá giao ngay

1,3450

Trạng thái âm

tiền EUR

Hình 1.6: Bảo hiểm rủi ro bằng mua quyền chọn mua

Từ hình vẽ trên thấy rằng khi hợp đồng quyền lựa chọn hết hạn (10/01/2011) có thể có một số trường hợp xảy ra như sau:

Bảng 1.7: Các khả năng xảy ra đối với tỷ giá EURUSD và giải pháp Option

USD | USD | USD | USD | USD | ||

Tỷ giá | EUR1 | 1,3050 | 1,3250 | 1,3450 | 1,3650 | 1,3850 |

Tỷ giá thực hiện | EUR1 | 1,3450 | 1,3450 | 1,3450 | 1,3450 | 1,3450 |

Thực hiện quyền chọn | Không | Không | Không/ Có | Có | Có | |

Mua EUR | 1,3050 | 1,3250 | 1,3450 | 1,3450 | 1,3450 | |

Trả USD | 652.500 | 662.500 | 672.500 | 672.500 | 672.500 | |

Cộng phí quyền chọn | 6.000 | 6.000 | 6.000 | 6.000 | 6.000 | |

USD ròng phải trả | 658.500 | 668.500 | 678.500 | 678.500 | 678.500 | |

1. Nếu tỷ giá giao ngay EUR/USD thời điểm 1 tháng sau (tức là ngày 10/01/2011) cao hơn tỷ giá thực hiện EUR/USD của hợp đồng quyền chọn mua là 1,3450 USD. Trường hợp này Công ty chỉ cần thông báo với Ngân hàng về quyết định thực hiện quyền lựa chọn mua EUR/USD với tỷ giá 1,3450 USD. Như vậy Công ty đã có lợi hơn khi mua quyền lựa chọn EUR 500.000, vì lúc này tỷ giá có thể là 1,3650 hoặc

1,3850, nhưng số tiền USD mà công ty phải trả tối đa để mua EUR 500.000 luôn được cố định bằng USD 672.500 + USD 6.000 = USD 678.500.

2. Nếu tỷ giá giao ngay EUR/USD thấp hơn tỷ giá thực hiện 1EUR = 1,3450USD, trong trường hợp này Công ty sẽ để cho hợp đồng quyền chọn tự động hết hạn (vô hiệu), và mua EUR 500.000 trên thị trường với tỷ giá giao ngay thực tế (thông qua Ngân hàng). Như vậy tổng chi phí bằng USD mà Công ty phải trả sẽ thấp hơn so với trường hợp ở trên. Tỷ giá lúc này có thể là 1,3250 hoặc 1,3050. Đây chính là cơ hội kiếm lời hay lợi ích của mua quyền chọn mua đối với Công ty trong trường hợp tỷ giá giảm làm cho chi phí thanh toán hàng nhập khẩu giảm.

3. Nếu tỷ giá giao ngay EUR/USD là 1,3450, Công ty có thể thông báo cho Ngân hàng về quyết định thực hiện hợp đồng quyền chọn hoặc có thể để cho hợp đồng tự động hết hạn và mua EUR trên thị trường với tỷ giá giao ngay 1,3450. Trong trường hợp này mức phí mà Công ty đã trả là mức rủi ro hay mức lỗ tối đa. Tổng số tiền USD mà Công ty phải trả trong trường hợp này cũng bằng với số tiền USD trong trường hợp 1.

Lợi ích lớn nhất có được từ việc bảo hiểm đối với nhà nhập khẩu là ngay từ ngày hôm nay, nhà nhập khẩu đã xác định được, hay biết được rằng chi phí hay mức lỗ có thể chấp nhận được của doanh nghiệp là bao nhiêu (tối đa bằng chi phí để mua quyền chọn hay gọi là mua bảo hiểm) và đã nằm trong chiến lược kinh doanh của họ. Ngoài ra khi số tiền nhập khẩu phải thanh toán một tháng sau đã được bảo hiểm, thì doanh nghiệp hầu như không phải bận tâm đến rủi ro có thể có đối với khoản thanh toán đó nữa, mà tập trung hơn vào việc phát triển sản phẩm mới hay mở rộng thị trường. Thêm một lý do nữa đó là khi sử dụng quyền chọn có nghĩa là công ty đang tạo ra một cơ hội kiếm lãi đối với số tiền phải thanh toán đó. Đây chính là lý do mà các nhà kinh doanh tiền tệ chuyên nghiệp (speculator) sử dụng để kiếm lời trên thị trường ngoại hối.

* Các chiến lược phức tạp hay chiến lược giảm phí quyền chọn

+ Quyền chọn chia sẻ hay thoả thuận tham dự kỳ hạn (Forward participation agreement)