71

Bảng 2.5. Dư nợ theo chất lượng các khoản vay tại BIDV

71

Đơn vị tính: Tỷ đồng,%

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | ||||||

Số tuyệt đối | % so với tổng số | Số tuyệt đối | % so với tổng số | Số tuyệt đối | % so với tổng số | Số tuyệt đối | % so với tổng số | Số tuyệt đối | % so với tổng số | |

Tổng dư nợ | 254.189 | 100 | 293.945 | 100 | 339.924 | 100 | 391.035 | 100 | 445.693 | 100 |

Trong đó: | ||||||||||

Nợ nhóm 1 | 202.574 | 85,44 | 233.765 | 85,22 | 273.614 | 87,11 | 339.091 | 90,84 | 417.287 | 93,63 |

Nợ Nhóm 2 | 28.083 | 11,85 | 32.414 | 11,82 | 31.383 | 9,99 | 25.338 | 6,79 | 19.347 | 4,34 |

Nợ xấu | 6.423 | 2,71 | 8.122 | 2,96 | 9.160 | 2,90 | 8.838 | 2,37 | 9.055 | 2,03 |

Nợ nhóm 3 | 3.597 | 1,51 | 5.244 | 1,91 | 5.857 | 1,85 | 3.946 | 1,06 | 4.714 | 1,06 |

Nợ nhóm 4 | 819 | 0,35 | 420 | 0,15 | 824 | 0,26 | 683 | 0,18 | 1.075 | 0,24 |

Nợ nhóm 5 | 2.007 | 0,85 | 2.458 | 0,90 | 2.479 | 0,79 | 4.209 | 1,13 | 3.266 | 0,73 |

Có thể bạn quan tâm!

-

Bài Học Đối Với Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam

Bài Học Đối Với Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam -

Thói Quen Sử Dụng Các Dịch Vụ Ngân Hàng Qua Các Kênh Phân Phối

Thói Quen Sử Dụng Các Dịch Vụ Ngân Hàng Qua Các Kênh Phân Phối -

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại -

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng

Phân Tích Khảo Sát Nhân Viên Ngân Hàng Đánh Giá Mức Độ Phát Triển Dịch Vụ Ngân Hàng -

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để -

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối

Xem toàn bộ 224 trang tài liệu này.

![]()

(Nguồn: Báo cáo tài chính hợp nhất BIDV năm 2010 - 2014)

![]()

(Nguồn: Báo cáo tài chính hợp nhất BIDV năm 2010 - 2014)

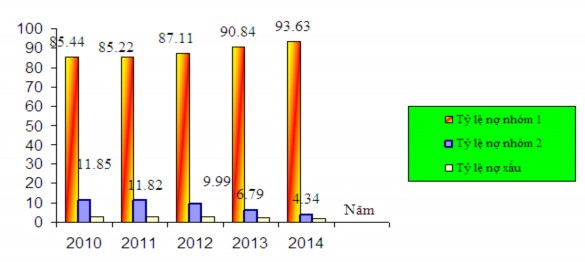

Biểu đồ 2.5. Dư nợ theo chất lượng các khoản vay tại BIDV

Số liệu ở bảng 2.5 cho thấy chất lượng tín dụng của BIDV được kiểm soát theo đúng mục tiêu. Tỷ lệ nợ nhóm 1 tăng lên đáng kể từ 85,44% năm 2010 lên 93,63 năm 2014 đồng thời tỷ lệ nợ nhóm 2 có xu hướng giảm dần. Danh mục tín dụng được rà soát thường xuyên để phát hiện kịp thời các khách hàng có biểu hiện yếu kém về tài chính và có tình hình đột biến có nguy cơ không trả được nợ để chuyển xuống nhóm nợ xấu và đồng thời lên ngay kế hoạch, biện pháp xử lý.

Nhằm nâng cao chất lượng tín dụng, BIDV liên tục cải tiến, hoàn thiện các công cụ QLRR theo thông lệ quốc tế. Thực hiện phân loại nợ theo Điều 7 QĐ 493/2005/QĐ-NHNN, BIDV tiến hành nghiên cứu chỉnh sửa hoàn thiện hệ thống xếp hạng tín dụng nội bộ đáp ứng yêu cầu mới, đồng thời xây dựng các công cụ quản lý danh mục tín dụng và bộ các dấu hiệu cảnh báo sớm rủi ro tín dụng tỷ lệ nợ xấu có xu hướng giảm dần xuống 2,9% năm 2012. Năm 2013, khi TT 02 có hiệu lực; quyết liệt thu nợ và xử lý nợ bằng quỹ dự phòng rủi ro… Nhờ vậy tỷ lệ nợ xấu năm 2013 kiểm soát ở mức 2,37%, hoàn thành tốt mục tiêu duy trì con số này dưới 3%. Từ tháng 6 năm 2014, BIDV đã thực hiện phân loại nợ theo TT 02 và TT 09 của NHNN. Mặc dù TT 02, TT 09 có một số quy định chặt chẽ hơn so

Nguồn: Báo cáo Thường niên của BIDV năm 2010 - 2014

với trước đây nhưng do có sự chuẩn bị, lường đón trước nên tình hình nợ xấu của BIDV được kiểm soát tốt. Đến thời điểm 31/12/2014, tỷ lệ nợ xấu là 2,03%.

* Dịch vụ Bảo lãnh

Dịch vụ bảo lãnh là một trong những dòng sản phẩm dịch vụ chủ lực có mức thu phí dịch vụ chiếm tỷ trọng lớn trong tổng thu nhập từ hoạt động dịch vụ. BIDV cung cấp đầy đủ các loại hình bảo lãnh như thanh toán (bảo lãnh thanh toán hợp đồng, thanh toán thuế XNK, thanh toán trái phiếu), vay vốn, thực hiện hợp đồng, hoàn trả tiền ứng trước, đảm bảo chất lượng hợp đồng, dự thầu, đối ứng. Việc mở rộng hoạt động bảo lãnh đã góp phần vào sự phát triển DV của BIDV và tăng tỷ lệ thu nhập từ DV trên tổng thu nhập [30].

Số liệu ở biểu đồ 2.6 cho thấy: Năm 2010 chỉ đạt 632 tỷ đồng, tăng 12% so với năm 2009; năm 2011 đạt 817 tỷ đồng, tăng 29% so với năm 2010. Năm 2012 chỉ đạt 786,4 tỷ đồng, giảm 3,50% so với năm 2011. Năm 2013 tổng thu đạt 894 tỷ đồng mặc dù chịu ảnh hưởng bất lợi từ thị trường BĐS, từ các dự án triển khai các công trình giao thông, cơ sở hạ tầng, tuy nhiên dịch vụ bảo lãnh vẫn tăng trưởng 14% tương ứng 107,6 tỷ đồng so với năm 2012. Đây là dòng sản phẩm có nguồn thu lớn nhất chiếm tỷ trọng 36,3% trong tổng thu dịch vụ ròng của BIDV. Năm 2014, tổng thu đạt 1.089 tỷ đồng, tăng trưởng 22 % so với năm trước, đóng góp 37, 66% trong tổng thu dịch vụ của ngân hàng và là dòng sản phẩm có tỷ trọng đóng góp lớn thứ 2 trong tổng thu dịch vụ.

1200

1000

Tỷ đồng

800

600

400

200

0

632

12

817 29

786,4

-3,5

894,6

14

1089

22

40

30

20

10

0

-10

2010 2011 2012 2013 2014

DV Bảo lãnh %tt so năm trước

Năm

Biểu đồ 2.6. Thu phí dịch vụ bảo lãnh tại BIDV

Bảng 2.6. Thu nhập lãi thuần và tỷ trọng của nó trong Tổng thu nhập hoạt động tại BIDV trước chi phí dự phòng rủi ro tín dụng

ĐVT: tỷ đồng,%

NĂM 2010 | NĂM 2011 | NĂM 2012 | NĂM 2013 | NĂM 2014 | ||||||

Giá trị | Cơ cấu | Giá trị | Cơ cấu | Giá trị | Cơ cấu | Giá trị | Cơ cấu | Giá trị | Cơ cấu | |

Thu nhập lãi thuần | 9.191 | 80,00 | 12.638 | 82,00 | 13.206 | 79,19 | 13.950 | 72,62 | 16.845 | 76,89 |

Tổng thu nhập hoạt động | 11.487 | 100 | 15.414 | 100 | 16.676 | 100 | 19.209 | 100 | 21.906 | 100 |

Tỷ trọng Thu nhập lãi thuần/ Tổng thu nhập hoạt động (%) | 80,01 | 81,99 | 79,19 | 72,62 | 76,89 | |||||

(Nguồn: Báo cáo tài chính hợp nhất kiểm toán (VAS) 2010 - 2014)

Tăng trưởng hàng năm thu nhập từ lãi luôn chiếm tỷ trọng cao trong Tổng thu nhập hoạt động. Nguồn thu nhập lãi từ hoạt động tín dụng của ngân hàng bị ảnh hưởng rất lớn và tiềm ẩn nhiều rủi ro. Để ổn định nguồn thu nhập của ngân hàng, BIDV cần đẩy mạnh các hoạt động dịch vụ của ngân hàng, đặc biệt là DVNH hiện đại để thu hút khách hàng, nhất là giới trẻ; đẩy mạnh thu phí dịch vụ cho BIDV.

2.2.1.3. Dịch vụ thanh toán

1200

1000

Tỷ đồng

800

600

400

200

0

1127

18

911 19

942

19.5

766

13

572

-10

Thanh toán %tt so năm trước

2010 2011 2012 2013 2014

25

20

15

10

5

0

-5

-10

-15

Năm

Biểu đồ 2.7. Thu phí dịch vụ thanh toán tại BIDV

Nguồn: Báo cáo Thường niên của BIDV năm 2010 - 2014

Hoạt động thanh toán (bao gồm các DV thanh toán trong nước, thanh toán quốc tế và TTTM) luôn chiếm tỷ trọng lớn trong tổng thu DV của BIDV. Số liệu từ biểu đồ 2.7 cho thấy, thu từ DV thanh toán năm 2010 đạt 766 tỷ đồng, tăng 18% so với năm 2009; năm 2011 đạt 911 tỷ đồng, tăng 19% so với năm 2010. Năm 2012 chỉ đạt 572 tỷ đồng, giảm 10% so với năm 2011. Mức giảm sút thu phí DV thanh toán chủ yếu là từ DV thanh toán truyền thống (chuyển tiền) - DV chủ chốt của dòng thanh toán (chiếm tỷ trọng 88%), các DV thanh toán đặc thù khác (thanh toán song phương, đa phương, thanh toán lương, thu hộ, điều chuyển vốn tự động,…) đóng góp còn thấp trong tổng DV thanh toán. Năm 2013 đạt 942 tỷ đồng tăng trưởng 13% so với năm 2012. Dòng DV chủ chốt bị ảnh hưởng mạnh từ môi trường kinh doanh như thanh toán do chu chuyển vốn trong nền kinh tế chậm, hàng tồn kho cao. Là dòng DV có tỷ trọng đóng góp lớn thứ 2 với 36,2% trong tổng thu dịch vụ ròng. Năm 2014, tổng thu đạt 1.127 tỷ đồng, tăng trưởng 19,5% so với năm trước, đóng góp 39% trong tổng thu DVNH và là dòng sản phẩm có tỷ trọng đóng góp lớn nhất trong tổng thu DV.

a. Thanh toán trong nước

Tận dụng được hệ thống mạng lưới các chi nhánh BIDV trên toàn quốc, đồng thời tham gia kết nối với các kênh thanh toán điện tử như: thanh toán điện tử liên ngân hàng, thanh toán song phương, thanh toán Homebanking, thanh toán qua chương trình nối mạng với VCB, thanh toán trực tuyến chứng khoán… BIDV đã đảm bảo hoạt động thanh toán trong nước được thực hiện nhanh chóng, chính xác, với chất lượng cao, đáp ứng nhu cầu của khách hàng, tăng thu nhập cho ngân hàng. Trong 5 năm qua, hoạt động thanh toán trong nước tương đối ổn định.

Doanh số thanh toán trong nước năm 2010 đạt gần 6 triệu tỷ đồng, tăng 48% so với năm 2009. DV thanh toán hoá đơn với Viettel đã được triển khai đến 60 chi nhánh trên toàn quốc, doanh số đạt trên 2 tỷ VNĐ. DV thanh toán

lương có tổng số cán bộ thực hiện nhận lương qua BIDV đạt trên 500 ngàn

người, doanh số thanh toán đạt trên 1.500 tỷ, phí thu đạt gần 2 tỷ VNĐ. Dịch vụ thanh toán trong nước, đến 31/12/2012, thu phí dịch vụ thanh toán của khách hàng cá nhân đạt 79 tỷ đồng, hoàn thành 101% kế hoạch, tuy nhiên giảm 8% so với năm 2011.

Doanh số thanh toán hóa đơn đạt 1.490 tỷ đồng, tăng 70% (tương đương 607 tỷ đồng) so với cùng kỳ năm 2011, tổng thu phí DV đạt 809 tỷ đồng, tăng 130% so với cùng kỳ năm 2011. Trong đó, phí DV chương trình TTHĐ online đạt 187 triệu đồng, phí dịch vụ đại lý hoàn thuế GTGT đạt 318 triệu đồng. Số lượng khách hàng đăng ký DV đạt 24.488 khách hàng, hoàn thành 123% kế hoạch đăng ký khách hàng tại chương trình TTHĐ online năm 2012. Trong năm 2012, BIDV đã xây dựng được hệ thống DV TTHĐ đa dạng, tiện ích cho khách hàng như: thanh toán hóa đơn điện, nước, viễn thông, vé máy bay… bằng các kênh thanh toán hiện đại: Internetbanking, Mobilebanking, ATM, góp phần bán chéo các DV BSMS, tăng nền khách hàng và tăng nguồn huy động vốn cho BIDV [31].

b. Thanh toán quốc tế

Hoạt động thanh toán quốc tế được BIDV đưa vào triển khai từ rất sớm. Đến nay, BIDV đã đạt được thành công nhất định trong lĩnh vực này. BIDV được nhận giấy chứng nhận ngân hàng thanh toán tốt nhất qua SWIFT của Citybank, phản ánh trình độ kỹ năng nghiệp vụ của nhân viên và nền tảng công nghệ thông tin của ngân hàng trong thanh toán. Doanh số chuyển tiền quốc tế năm 2010 đạt gần 850 ngàn tỷ đồng (quy đổi), tăng trưởng 92% so với năm 2009. Mạng lưới chi trả Western Union thông qua BIDV là 400 điểm giao dịch so với khách hàng đặt ra là 360 điểm, trong đó mạng lưới BIDV là 372 điểm, và mạng lưới đại lý phụ là 28 điểm.

Ngoài các giao dịch kiều hối vãng lai, BIDV cũng triển khai các DV kiếu hối thông qua các hợp đồng với các đối tác như Metrobank (Đài Loan),

Korean Exchange Bank, VID Public Bank, Hanabank.

c. Hoạt động tài trợ thương mại

Năm 2009, doanh số tài trợ xuất khẩu đạt khoảng 1.200 triệu USD, doanh số tài trợ nhập khẩu đạt khoảng 5.100 triệu USD. Bên cạnh các hoạt động thanh toán truyền thống, một số hoạt động dịch vụ thanh toán đang được đẩy mạnh tại BIDV gồm: dịch vụ thu ngân sách nhà nước của ngành thuế, hải quan với kho bạc nhà nước, dịch vụ quản lý tiền mặt toàn cầu cho doanh nghiệp Hàn Quốc, Đài Loan, Malaysia,... tại Việt Nam [32].

2.2.1.4. Dịch vụ kinh doanh ngoại hối

Số liệu biểu đồ 2.8 cho thấy lợi nhuận từ kinh doanh ngoại tệ của BIDV năm 2010 đạt 289 tỷ đồng, tăng 38% so với năm 2009; năm 2011 đạt 314 tỷ đồng, tăng 9% so với năm 2010 và năm 2012 đạt 330 tỷ đồng, tăng 5% so với năm 2011. Trong đó: Thu ròng từ kinh doanh ngoại tệ giao ngay đạt 266 tỷ đồng, tăng 4% so với năm 2011. Năm 2013, với điều kiện thị trường không thực sự thuận lợi, kết quả kinh doanh ngoại hối của BIDV chịu ảnh hưởng không nhỏ. Thu ròng từ hoạt động kinh doanh năm 2013 đạt 163 tỷ đồng, giảm 51% so với năm 2012. Trong đó thu từ các công cụ tài chính phái sinh tiền tệ đóng góp chủ yếu vào thu nhập từ hoạt động kinh doanh ngoại hối của BIDV với tỷ trọng 69%.

Hoạt động kinh doanh ngoại hối trong quý IV với mức lỗ 34 tỷ đồng nhưng cả năm vẫn lãi thuần 265 tỷ đồng, tăng 63% so với năm 2013, góp phần khẳng định vị thế dẫn đầu của BIDV về các sản phẩm vốn nợ tại Việt Nam. Trong đó thu từ kinh doanh ngoại tệ giao ngay đóng góp chủ yếu vào thu nhập từ hoạt động kinh doanh ngoại hối của BIDV với tỷ trọng 61% trong năm 2014. Hoạt động kinh doanh vốn và tiền tệ được nghiên cứu và vận hành theo hướng chuyên môn hóa DV, đạt chuẩn mực thông lệ quốc tế [26].

![]()

350

300

Tỷ đồng

250

200

150

100

50

0

289

38

314

9

330

5

162,8

-51

265 63

80

60

40

20

0

-20

-40

-60

KD Ngoại tệ %tt so năm trước

2010 2011 2012 2013 2014

Năm

Biểu đồ 2.8. Kết quả kinh doanh ngoại tệ tại BIDV

Nguồn: Báo cáo Thường niên của BID năm 2010 - 2014

2.2.1.5. Dịch vụ Thẻ

BIDV hiện cung cấp 3 thương hiệu thẻ ghi nợ nội địa phù hợp với nhu cầu của từng đối tượng khách hàng như thẻ POWER- tiếp nối thành công, Etrans 356+ cho khách hàng 365 ngày trong năm và hơn thế nữa, Vạn dặm - một bước vạn dặm. Hiện tại, BIDV đang nỗ lực đưa ra nhiều loại thẻ tiện ích mới để cạnh tranh với các ngân hàng khác như Vietcombank, ACB... Vietcombank hiện đang cung cấp thẻ ghi nợ nội địa Connect24, thẻ ghi nợ quốc tế MTV, thẻ tín dụng quốc tế Visa, Master, American Express, thẻ tín dụng nội địa. ACB cũng là một ngân hàng rất mạnh trong lĩnh vực kinh doanh thẻ như thẻ ghi nợ ACB e.Card, thẻ Citimart được thấu chi tài khoản, thẻ ghi nợ quốc tế ACB - Visa Debit/ MasterCard Dynamic, Thẻ ACB MasterCard Electronic/Visa Electron, thẻ tín dụng nội địa ACB card, thẻ tín dụng quốc tế ACB-MasterCard và ACB - Visa [37].

BIDV tích cực đẩy mạnh công tác phát hành thẻ dưới các hình thức triển khai như tạo lập các quầy phát hành thẻ lưu động tại các trường đại học trong những ngày đầu năm học, cụ thể như trường Đại học Bách Khoa, Trường Đại học Y, Học viện Ngân hàng … đồng thời, tiếp thị các tổ chức, doanh nghiệp thực hiện dịch vụ chi trả lương tại ngân hàng.