Theo Điều 4 Luật các TCTD năm 2010, vốn tự có = [vốn điều lệ (vốn của các chủ sở hữu và được ghi vào điều lệ của NHTM) + các quỹ dự trữ+ các tài sản nợ khác theo quy định].

Như vậy, vốn tự có bao gồm vốn chủ sở hữu cộng với một số tài sản nợ, các quỹ dự trữ. Vốn tự có là cơ sở để tính toán các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của TCTD.

Theo Điều 8 Thông tư số 36/2014/TT-NHNN70, vốn tự có= vốn cấp 1+ vốn cấp 2- các khoản phải trừ theo quy định.

Theo các tiêu chuẩn của Basel 3 (sẽ thực hiện đầy đủ vào ngày 1/1/2019) thì từng chỉ tiêu về vốn của NH sẽ theo lộ trình như sau:

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

Tỷ lệ vốn chủ sở hữu tối thiểu | 3,5% | 4.0% | 4,5% | 4,5% | 4,5% | 4,5% | 4,5% |

Vốn đệm dự phòng | 0,625% | 1.25% | 1,875% | 2,5% | |||

Tỷ lệ vốn cấp 1 tối thiểu | 4,5% | 5,5% | 6,0% | 6,0% | 6,0% | 6,0% | 6,0% |

Tỷ lệ tổng vốn tối thiểu | 8% | 8% | 8% | 8% | 8% | 8% | 8% |

Có thể bạn quan tâm!

-

Đối Tượng Nghiên Cứu, Phạm Vi Nghiên Cứu

Đối Tượng Nghiên Cứu, Phạm Vi Nghiên Cứu -

Hướng Tiếp Cận Của Đề Tài Nghiên Cứu

Hướng Tiếp Cận Của Đề Tài Nghiên Cứu -

Ý Nghĩa Khoa Học Và Tính Thực Tiễn Của Luận Án

Ý Nghĩa Khoa Học Và Tính Thực Tiễn Của Luận Án -

Điều Chỉnh Bằng Pháp Luật Hoạt Động Sử Dụng Vốn Của Các Nhtm

Điều Chỉnh Bằng Pháp Luật Hoạt Động Sử Dụng Vốn Của Các Nhtm -

Giới Hạn Cho Việc Điều Chỉnh Bằng Pháp Luật Đối Với Hoạt Động Sử Dụng Vốn Của Các Nhtm.

Giới Hạn Cho Việc Điều Chỉnh Bằng Pháp Luật Đối Với Hoạt Động Sử Dụng Vốn Của Các Nhtm. -

Các Tiêu Chí Đánh Giá Chất Lượng Pháp Luật Liên Quan Hoạt Động Sử Dụng Vốn Của Ngân Hàng Thương Mại

Các Tiêu Chí Đánh Giá Chất Lượng Pháp Luật Liên Quan Hoạt Động Sử Dụng Vốn Của Ngân Hàng Thương Mại

Xem toàn bộ 176 trang tài liệu này.

( Bảng số 1: các tiêu chuẩn của Basel 3)71

Về kế toán, theo quy định tại Điều 66 của Thông tư số 200/2014/TT-BTC, ngày 22- 12-2014, hướng dẫn chế độ kế toán doanh nghiệp, hiệu lực từ ngày 5-2-2015, vốn chủ sở hữu là phần tài sản thuần của doanh nghiệp còn lại thuộc sở hữu của các cổ đông, thành viên góp vốn (chủ sở hữu). Vốn chủ sở hữu được phản ánh theo từng nguồn hình thành như: Vốn góp của chủ sở hữu; Lợi nhuận từ hoạt động kinh doanh; Chênh lệch đánh giá lại tài sản. NHTM cũng là một loại hình doanh nghiệp nên vẫn phải tuân theo quy định trên. Cụ thể hơn, “vốn chủ sở hữu là giá trị vốn của doanh nghiệp, được tính bằng số chênh lệch giữa giá trị tài sản của doanh nghiệp trừ (-) đi nợ phải trả. Vốn chủ sở hữu được phản ánh trong Bảng cân đối kế toán gồm vốn của các nhà đầu tư, thặng dư vốn cổ phần, lợi nhuận giữ lại, các quỹ, lợi nhuận chưa phân phối, chênh lệch tỉ giá hối đoài và chênh lệch đánh giá lại tài sản” 72. Thông thường, vốn chủ sở hữu cao hơn vốn điều lệ (Xem Phụ lục số 5 các báo cáo tài chính của các NHTM). Nhưng NH Tiên Phong (TPBank) là một trường hợp đáng chú ý khi NH này có vốn chủ sở hữu nhỏ hơn vốn điều lệ: 5.681 tỷ đồng so với 5.842 tỷ đồng do NH này có thặng dư vốn cổ phần âm gần 719 tỷ đồng73.

70 Được ban hành ngày 20-11-2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của TCTD, chi nhánh NH nước ngoài.

71 Xem: http://www.basel-iii-accord.com/

72 Nguyễn Thị Thanh Hương (2012), “Tái cấu trúc vốn chủ sở hữu tại ngân hàng thương mại Việt Nam”, Kỷ yếu hội thảo khoa học Phát triển bền vững ngân hàng thương mại Việt Nam, Nxb Hồng Đức, tr.199

73 Báo Đầu tư (2017), “Toàn cảnh ngân hàng Việt Nam”, tháng 5-2017, tr.237

Về nguồn gốc hình thành, vốn của NHTM gồm có vốn tự có, vốn huy động và các loại khác. Đối với doanh nghiệp nói chung, chỉ có vốn chủ sở hữu, không có khái niệm vốn tự có như trong NH. Trong NHTM hiện vẫn tồn tại song song khái niệm vốn tự có, vốn chủ sở hữu và vốn kinh tế. Trong khi đó, vốn kinh tế là số vốn mà một công ty, thông thường trong lĩnh vực tài chính, cần có để đảm bảo khả năng thanh toán. Vốn kinh tế được tính toán theo cách riêng trong nội bộ công ty và là số vốn mà công ty cần phải có để hỗ trợ chống đỡ các rủi ro mà công ty gặp phải74. Vốn tự có và vốn kinh tế có nghĩa tương đương nhau, đều cho thấy được khả năng chịu rủi ro của NHTM. Theo Thông tư số 13/2018/TT-NHNN, vốn kinh tế là mức vốn do chính NHTM tự xác định trên cơ sở tính toán mức vốn cần thiết bù đắp các rủi ro trọng yếu và đảm bảo tỉ lệ an toàn vốn tối thiểu trong kinh bản có diễn biến bất lợi.

Tóm lại, về nguồn gốc hình thành, vốn của NHTM gồm có vốn chủ sở hữu và vốn nợ; căn cứ vào nguồn huy động, vốn của NHTM gồm có nguồn vốn bên trong (vốn chủ sở hữu, vốn điều lệ) và nguồn vốn bên ngoài (vốn huy động từ công chúng). Trong phần đầu chương 3 và chương 4, nghiên cứu sinh sẽ phân tích nguồn gốc hình thành vốn dùng cho hoạt động đầu tư và cấp tín dụng của NHTM

Về mặt ý nghĩa, trong “Quản trị ngân hàng thương mại”, P.S.Rose75 nhận định, vốn của NHTM có mấy ý nghĩa sau đây: (i) Vốn là tấm đệm để chống lại rủi ro phá sản,

(ii) về mặt luật pháp, vốn là điều kiện để NHTM được cấp phép hoạt động; (iii) Vốn là

phương tiện để NH kinh doanh. Như vậy, theo Peter Rose tại mục (ii) vốn là yêu cầu, điều kiện mà các NHTM phải có để được chấp thuận cho tham gia vào hoạt động kinh doanh.

Về mặt chức năng, trong bài viết “Function of capital of bank”76, tác giả Ing. Martin Svitek đã liệt kê và phân tích 4 chức năng của vốn NH như sau: chức năng loss- absorbing function (bù đắp các tổn thất, thiệt hại), confidence function (chức năng tạo niềm tin cho người gửi tiền), financial function (chức năng tài chính), restrictive function (chức năng giới hạn). Nhờ chức năng bù đắp các tổn thất và thiệt hại của vốn, người gửi tiền và chủ nợ của NH sẽ có cảm giác yên tâm là tiền gửi, tiền họ cho NHTM vay được an toàn. Vốn được xem là kênh để tạo ra vốn mới từ lợi nhuận.

Xét trong mối liên hệ với an toàn hoạt động NH, tác giả Nguyễn Thị Thanh Hương77 cho rằng: (i) vốn chủ sở hữu là nguồn vốn để đầu tư cho đất đai, nhà cửa, máy móc, thiết bị; là nguồn vốn để góp vốn, mua cổ phần của công ty khác hoặc thành lập

74 Economic capital is the amount of capital that a firm, usually in financial services, needs to ensure that the company stays solvent given its risk profile. Economic capital is calculated internally, sometimes using proprietary models, and is the amount of capital that the firm should have to support any risks that it takes. [https://www.investopedia.com/terms/e/economic-capital.asp], truy cập ngày 1-6-2018

75 Peter S. Rose (2004), tlđd 12, tr.36

76 Ing. Martin Stivek (2001), tlđd 10, p.37-40

77 Nguyễn Thị Thanh Hương (2012), tlđd 72, tr.199

các doanh nghiệp trực thuộc; (ii) vốn chủ sở hữu dùng để bù đắp các tổn thất khi có rủi ro trong kinh doanh của NHTM, (iii) vốn chủ sở hữu góp phần tạo niềm tin cho khách hàng gửi tiền. Như vậy, vốn chủ sở hữu của NHTM có vai trò quan trọng trong hoạt động đầu tư, tạo niềm tin cho khách hàng gửi tiền và để NH bù đắp các tổn thất trong kinh doanh. Nghiên cứu này về cơ bản cùng đưa ra nhận định về cơ bản giống các nghiên cứu trước đó.

2.1.2. Hoạt động sử dụng vốn của NHTM

2.1.2.1. Khái niệm, đặc trưng và bản chất của hoạt động sử dụng vốn của NHTM

Từ trước đến nay, chưa có một khái niệm chuẩn cho hoạt động sử dụng vốn của NHTM. Luận án tiến sĩ kinh tế của Nguyễn Thị Lan đã cho thấy rằng hoạt động sử dụng vốn của NHTM là quá trình phân bổ vốn vào các hoạt động nhằm đạt được mục tiêu của NHTM78. Tuy nhiên, khái niệm trên lại chưa đề cập những hoạt động đó là hoạt động nào, đó là những hoạt động NH hay bao gồm luôn cả các hoạt động khác của NHTM?

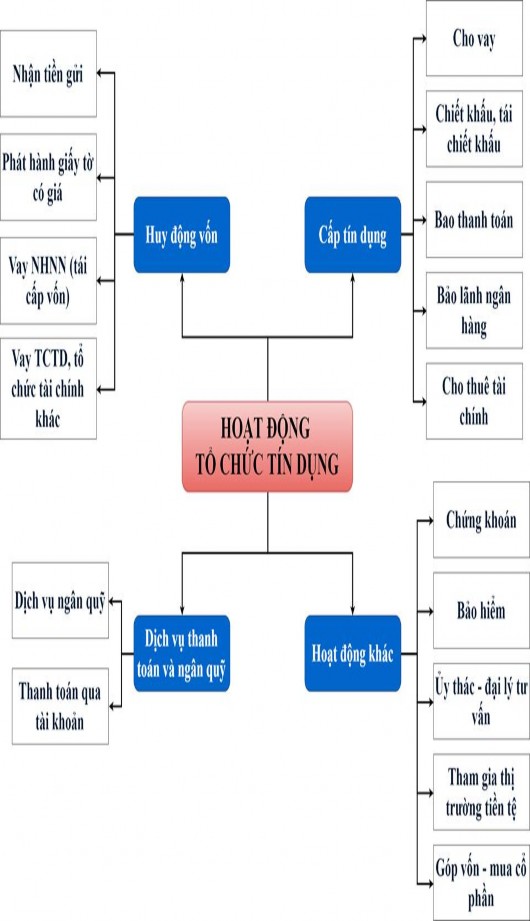

Theo Điều 4 khoản 12 Luật các TCTD năm 2010, hoạt động NH là việc kinh doanh, cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây: Nhận tiền gửi; Cấp tín dụng; Cung ứng dịch vụ thanh toán qua tài khoản. Nhưng, trên thực tế, hoạt động sử dụng vốn của các NHTM không chỉ dừng ở việc cấp tín dụng. Bên cạnh đó, cung ứng dịch vụ thanh toán là một trong các dịch vụ do NHTM cung cấp, không phải là hoạt động sử dụng vốn của NHTM.

Đặc trưng của hoạt động sử dụng vốn của NHTM xuất phát từ đặc trưng của việc tạo lập vốn của NHTM, từ tính chất kinh tế và pháp lý của vốn của NHTM, từ đặc trưng của NHTM so với các doanh nghiệp khác trong xã hội. Hoạt động sử dụng vốn của NHTM có các đặc trưng sau:

Về tính chất kinh tế: hoạt động sử dụng vốn của NHTM là hoạt động kinh doanh, cung cấp vốn cho nền kinh tế, là sợi dây gắn kết giữa NH và doanh nghiệp, giữa doanh nghiệp và nền kinh tế.

Về tính chất pháp lý: Vì NHTM là chủ thể chịu sự quản lý của trực tiếp của NHNN nên hoạt động sử dụng vốn của NHTM cũng như hoạt động huy động vốn của NHTM cũng phải chịu sự quản lý trực tiếp của cơ quan này. Điều này xuất phát từ sự khác nhau giữa các NHTM và các doanh nghiệp khác trong nền kinh tế. Các NHTM là những doanh nghiệp đặc thù doanh nghiệp kinh doanh tiền tệ, và đang nắm giữ một lượng vốn lớn của nền kinh tế.

78 Trần Thị Lan (2018), tlđd 42, tr.5

Bản chất của hoạt động sử dụng vốn của NHTM:

Hoạt động sử dụng vốn của NHTM (với tính chất là một chủ thể kinh doanh tiền tệ) rất khác với với hoạt động sử dụng vốn của các doanh nghiệp kinh doanh hàng hóa, dịch vụ thông thường (sau đây gọi là doanh nghiệp kinh doanh ở những lĩnh vực khác):

Thứ nhất, đối với những doanh nghiệp kinh doanh ở những lĩnh vực khác, chu trình kinh doanh trải qua các bước như hình thành vốn của doanh nghiệp (vốn góp cộng với vốn vay), dùng vốn đó mua sắm máy móc, thiết bị, nguyên vật liệu, thuê mướn nhân công; sản xuất ra sản phẩm, hàng hóa, tạo ra dịch vụ; cung cấp sản phẩm, hàng hóa, dịch vụ đó cho thị trường; và cuối cùng là thu hồi vốn và lợi nhuận có được. Chu trình kinh doanh của NHTM đặc thù hơn: NHTM tạo lập vốn dự có, huy động vốn từ công chúng; dùng các loại vốn đó để cấp tín dụng, đầu tư tài chính và thu hồi vốn, lợi nhuận. Nói cách khác, bản chất họat động sử dụng vốn của NHTM là hoạt động phân bổ nguồn vốn vào các hạng mục kinh doanh của NHTM nhằm mục đích là có lợi nhuận và không phải là hoạt động cung cấp dịch vụ để thu phí.

Thứ hai, đối với những doanh nghiệp kinh doanh ở những lĩnh vực khác, nguồn vốn có thể là nguồn vốn ngắn hạn, trung hạn và dài hạn. Trong khi đó, nguồn vốn của NHTM phần lớn là nguồn vốn ngắn hạn hoặc không kỳ hạn.

Thứ ba, bản chất của hoạt động sử dụng vốn của NHTM là hoạt động kinh doanh nhằm mục đích chính và chủ yếu là sinh lợi, lợi nhuận. Trong khi đó, các doanh nghiệp kinh doanh ở các lĩnh vực khác còn có thể mục đích chính là vì xã hội. Điều 10 Luật Doanh nghiệp năm 2015 quy định doanh nghiệp xã hội phải đáp ứng mục tiêu hoạt động nhằm giải quyết vấn đề xã hội, môi trường vì lợi ích cộng đồng. Tuy nhiên, bên cạnh mục đích là lợi nhuận, hoạt động sử dụng vốn của NHTM còn gắn liền với mục tiêu là thực hiện chính sách tiền tệ quốc, mục tiêu tăng trưởng và ổn định kinh tế vĩ mô.

Như vậy, hoạt động sử dụng vốn của NHTM là những hoạt động phân bổ nguồn vốn của NHTM để thực hiện hai hoạt động chính là đầu tư, cấp tín dụng và không bao gồm các hoạt động cung ứng dịch vụ nhằm thu phí dịch vụ. Hoạt động sử dụng vốn là các hoạt động liên quan đến việc ban hành các quyết định kinh doanh của NHTM trong hai hoạt động chính là đầu tư và cấp tín dụng. Việc xác định khái niệm và nội hàm của hoạt động sử dụng vốn là nền tảng để xây dựng cơ sở luận của luận án này, là cơ sở để phân biệt hoạt động sử dụng vốn của NHTM với các hoạt động khác của NHTM, với hoạt động cung cấp dịch vụ của NHTM. Trong hình vẽ sau, hoạt động sử dụng vốn của NHTM được thể hiện ở mục “Cấp tín dụng” và “hoạt động khác”:

Ý nghĩa của hoạt động sử dụng vốn của NHTM

Chính vì tính chất kinh tế nêu trên nên hoạt động sử dụng vốn của NHTM có ý nghĩa to lớn trong nền kinh tế. Hoạt động sử dụng vốn của NHTM có những ý nghĩa cụ thể sau: (i) đối với nền kinh tế, hoạt động sử dụng vốn của NHTM tạo ra luồng tài chính luân chuyển trong nền kinh tế, kích thích kinh tế phát triển, (ii) đối với các doanh nghiệp, hoạt động sử dụng vốn của NHTM cung cấp nguồn lực tài chính cần thiết cho hoạt động sản xuất, kinh doanh của các doanh nghiệp, (iii) đối với chính NHTM, hoạt động sử dụng vốn của NHTM tạo ra nguồn thu nhập, lợi nhuận cho chính NHTM.

2.1.2.2. Mục đích của hoạt động sử dụng vốn của NHTM

Nhìn lại hoạt động sử dụng vốn của NHTM trên thế giới từ lúc bắt đầu có NH đến nay, chúng ta thấy mục đích hoạt động sử dụng vốn được gói gọn trong hai chữ “lợi nhuận”. Cũng từ mục đích này mà hàng loạt NH đã ra đời, hoạt động và cũng bởi vì không có lợi nhuận, thua lỗ mà phải đi đến bước phá sản. Trên cơ sở mục đích này, hệ thống NH nói chung đã tồn tại được qua thời gian. Tuy nhiên, hiện nay, mục đích này có thay đổi do xuất hiện yêu cầu về trách nhiệm xã hội của doanh nghiệp nói chung, của NH nói riêng; yêu cầu về góp phần thúc đẩy kinh tế phát triển. Trước đây, NH được thành lập, hoạt động và chấm dứt gắn liền với hai chữ lợi nhuận. Nhưng nay, NH còn là một doanh nghiệp nên phải đáp ứng yêu cầu của xã hội, có trách nhiệm với xã hội. Trách nhiệm này thể hiện qua việc phải bảo vệ môi trường và phát triển bền vững. Khi đó, lợi nhuận không phải và không thể là mục tiêu duy nhất mà các NH và nền kinh tế hướng tới. Triết lý mới này đã được thể hiện trong nhiều văn bản do nhà nước ban hành (nội dung này sẽ được phân tích ở chương 3 và 4 của luận án này).

Trước đây, các NH đứng trên phương diện là doanh nghiệp, mục tiêu của nhiều NH là tối đa hóa lợi nhuận. Chính vì các NHTM đặt mục tiêu này lên trên nên đã chi phối đến chiến lược và cơ hội kinh doanh. Qua thời gian, mục tiêu này đã không còn phù hợp nữa. Mục đích hoạt động sử dụng vốn trong thời đại mới đã hướng hoạt động sử dụng vốn của NHTM sang một trang mới. Hiện nay, hoạt động kinh doanh của NH phải thỏa mãn 3 yêu cầu: yêu cầu bên trong, yêu cầu bên ngoài và yêu cầu về tính minh bạch:

Yêu cầu bên trong là yêu cầu có lợi nhuận cho các cổ đông, nhà đầu tư, nhân viên NH.

Yêu cầu bên ngoài: do là một bộ phận quan trọng trong hoạt động kinh tế của một quốc gia, là một mắt xích trong hệ thống tài chính các NHTM phải góp phần phát triển kinh tế, xã hội. Chính vì vậy, các yêu cầu này có thể khiến các NHTM đi vào bế tắc khi việc huy động vốn dồi dào nhưng không lựa chọn được đầu ra cho dòng vốn của NHTM do phải lựa chọn khắt khe các nhu cầu vay. Khi đã có mục đích mới về hoạt động sử dụng vốn của NHTM, hoạt động sử dụng vốn của NHTM sẽ được nhất quán

hơn, định hướng cho hoạt động sử dụng vốn của các NHTM. Từ đây, thay vì chỉ tập trung vào việc tối đa hóa lợi nhuận của NHTM, chúng ta lại đang tìm cách phối hợp nhuần nhuyễn giữa nhu cầu có lợi nhuận hợp lý và đảm bảo phát triển bền vững, bảo vệ môi trường.

Yêu cầu về tính minh bạch: các hoạt động sử dụng vốn của các NHTM phải được tiến hành một cách rõ ràng, khách quan, thông qua các thủ tục mà pháp luật quy định, phải chịu sự giám sát của các cơ quan hữu quan, đặc biệt khi các NHTM bị kiểm soát đặc biệt. Nói cách khác, vốn của các NHTM phải được lưu thông trong sự minh bạch.

2.1.2.3. Các nguyên tắc liên quan hoạt động sử dụng vốn của NHTM

Nguyên tắc là điều cơ bản định ra, nhất thiết phải tuân theo trong một loạt việc làm79. Các quy định về hoạt động sử dụng vốn của các NHTM có thể bị sửa đổi, bổ sung, thay thế và thực thi khác nhau theo thời gian nhưng phải dựa trên nền tảng và “trung thành” với những nguyên tắc cơ bản sẽ được phân tích sau đây. Những nguyên tắc này phải được biểu hiện cụ thể thông qua các QPPL có liên quan.

Nguyên tắc đảm bảo an toàn vốn

Việc đảm bảo an toàn vốn là nguyên tắc cốt lõi khi tiến hành bất kỳ hoạt động đầu tư nào. Đối với hoạt động sử dụng vốn của NHTM để tiến hành đầu tư, nguyên tắc này phải được chú ý hơn. Chính vì vậy, NHTM luôn phải ưu tiên đảm bảo nguyên tắc này khi tiến hành các hoạt động NH. Trên thực tế các NHTM khó tuân thủ vì có sự mâu thuẫn về lợi ích. Hầu hết các NHTM muốn tối đa hóa lợi nhuận trong khi các quy định của nhà nước lại hướng đến đảm bảo tính an toàn cho đồng vốn của NHTM. Quy định pháp luật liên quan hoạt động sử dụng vốn của NHTM phải hướng đến đảm bảo an toàn nguồn vốn, không phải là chỉ để tối đa hóa lợi nhuận. Xuất phát từ nguyên tắc này, việc cấp tín dụng của NHTM phải tuân thủ các tỉ lệ đảm bảo an toàn như: (i) Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn. (ii) Tỷ lệ dư nợ cho vay so với tổng tiền gửi, (iii) tỉ lệ an toàn vốn tối thiểu. Việc nhà nước quy định những tỷ lệ này nhằm mục đích tạo sự hài hòa giữa dòng vốn vào và nguồn vốn ra khỏi NH và để tránh trường hợp các NH huy động vốn ít nhưng lại cho vay nhiều hơn vốn huy động, NH có vốn ít nhưng huy động nhiều; tỷ lệ nợ xấu; tỷ lệ vốn cho vay trung và dài hạn/ tỷ lệ vốn huy động ngắn hạn cao. Để đảm bảo an toàn vốn thì NHTM phải phải đảm bảo nguyên tắc phân tán và giảm thiểu rủi ro cùng với đảm bảo khả năng thanh khoản của NHTM.

Theo Hiệp hội NH Mỹ, để đạt được sự cân đối hài hòa giữa tính thanh khoản, sự an toàn, và thu nhập, các NH phải đa dạng hóa các khoản đầu tư với nhiều công cụ đầu

79 Ủy ban Khoa học xã hội Việt Nam (1988), tlđd 67, tr.721

tư khác nhau có những kỳ hạn khác nhau80. Nguyên tắc này được thể hiện ở nhiều QPPL và sẽ được phân tích trong chương 3, 4. Các NHTM không được dồn vốn để cấp tín dụng cho một số ít khách hàng. Cũng trên nguyên tắc này, quy định về việc cho cấp tín dụng hợp vốn của các NH đã được ban hành.

Cách thức của các quốc gia khác cũng giống Việt Nam nhưng tỉ lệ và quy định cụ thể có thể khác nhau. Khoản 12 Luật ngân hàng của Cộng hòa liên bang Đức (1992) quy định một TCTD huy động tiền gửi hoặc các khoản tiền phải hoàn trả khác của công chúng và thực hiện nghiệp vụ tín dụng thì không được phép giữ một phần hùn lớn hơn 15% số vốn tự có của TCTD đó vào một doanh nghiệp không phải là TCTD, tổ chức tài chính, bảo hiểm, v.v…81. Sau khủng hoảng tài chính năm 1997, nhằm phân tán rủi ro, Chính phủ Thái Lan đã quy định các NH không được đầu tư quá 20% tổng số vốn vào cổ phiếu, giấy chứng nhận nợ của một công ty82. Theo Khoản 4 Điều 4 của Đạo luật Liên bang Thụy Sĩ về Ngân hàng và ngân hàng tiết kiệm, ngày 01-01-2016, số vốn mà một NH được nắm giữ hoặc sở hữu trong một công ty không hoạt động trong các lĩnh vực tài chính hoặc bảo hiểm không được phép vượt quá 15% nguồn vốn chủ sở hữu của doanh nghiệp này. Số vốn được nắm giữ hoặc sở hữu đó không được phép vượt quá 60% nguồn vốn chủ sở hữu của NH. Bất cứ trường hợp ngoại lệ nào khỏi quy định này phải được Hội đồng Liên bang Thụy Sĩ chấp nhận83.

Câu hỏi được đặt ra là liệu việc đa dạng hóa các hoạt động đầu tư của các NHTM có thật sự giúp phân tán, giảm thiểu rủi ro cho các NHTM hay không? “Đa dạng hóa là tham gia vào nhiều hoạt động khác nhau với các xu hướng và bản chất khác nhau”84. Qua thời gian cùng với nhiều biến động trong nền kinh tế, nhiều quan điểm khác nhau về việc giảm thiểu và phân tán rủi ro của các NHTM đã xuất hiện:

Theo Altish Davda, Chief Executive của Equity.Zen, việc nhà đầu tư đổ tiền vào chứng khoán, tiền tệ và các tài sản khác tại cùng một thị trường không phải là hoạt động đa dạng hóa hoạt động đầu tư. Vì một thị trường có cùng chu kỳ vận động và trong cùng thời điểm thị trường giảm, mọi tài sản đầu tư trong môi trường đó sẽ cùng đi xuống.

80 American Bankers Association (2007), tlđd 12, tr.121

81 12. Limitation of qualified participating interests

(1) A deposit-taking credit institution may not hold a qualified participating interest whose share in the nominal capital, in terms of the amount, exceeds fifteen per cent of its liable capital in an enterprise which is neither an institution, a financial enterprise or an insurance enterprise nor an ancillary banking services enterprise (Banking Act ofthe Federal Republic of Germany (Kreditwesengesetz, KWG ))

82 Hoàng Đức (2004), “Hệ thống ngân hàng của một số nước châu Á và những bài học kinh nghiệm”, Tạp chí Phát triển kinh tế, số 10-2004, tr.28

83 A bank’s qualifying interests in a company not in the financialor insurance sectors may not exceed 15 percent of its funds. Such interests may not exceed 60 percent of its own capital. Any exceptions to this rule are defined by the Swiss Federal Council ( https://assets.kpmg.com/content/dam/kpmg/pdf/2016/02/ch-banking-act-sr952.0- en.pdf)

84 Nguyễn Văn Luân (chủ biên) (2004), Các nguyên lý tiền tệ ngân hàng và thị trường tài chính, Nxb Đại học quốc gia TP.HCM, tr.315