Từ (1) và (2) Các chuỗi thời gian có tồn tại đồng liên kết.

Mục đích của kiểm định này là để xem các chuỗi thời gian này có tuân theo nhận định của Engle và Granger hay không. Theo Engle và Granger nếu kết hợp tuyến tính của các chuỗi thời gian không dừng là một chuỗi dừng thì các chuỗi thời gian không dừng đó được cho là đồng liên kết . Và khi giữa các chuỗi thời gian có tồn tại đồng liên kết thì kết quả hồi quy mới có ý nghĩa.

4.3. Xác định độ trễ tối ưu và tính ổn định của mô hình

4.3.1. Độ trễ tối ưu

VAR Lag Order Selection Criteria | ||||||

Endogenous variables: LOG(CPI) LOG(ER) LOG(GR) LOG(IR) LOG(M2) LOG(VNI) | ||||||

Exogenous variables: C | ||||||

Sample: 2001M01 2015M12 | ||||||

Lag | LogL | LR | FPE | AIC | SC | HQ |

0 | 569.0390 | NA | 5.78e-11 | -6.546965 | -6.437169 | -6.502418 |

1 | 2445.763 | 3600.690 | 2.93e-20 | -27.95073 | -27.18215* | -27.63890 |

2 | 2512.038 | 122.5329 | 2.06e-20* | -28.30277* | -26.87542 | -27.72366* |

3 | 2537.079 | 44.54925 | 2.35e-20 | -28.17534 | -26.08921 | -27.32894 |

4 | 2554.805 | 30.29869 | 2.93e-20 | -27.96285 | -25.21794 | -26.84916 |

5 | 2583.587 | 47.18918 | 3.22e-20 | -27.87892 | -24.47523 | -26.49795 |

6 | 2630.848 | 74.18903* | 2.87e-20 | -28.00986 | -23.94740 | -26.36161 |

7 | 2651.512 | 30.99622 | 3.52e-20 | -27.83154 | -23.11029 | -25.91601 |

8 | 2677.223 | 36.77290 | 4.10e-20 | -27.71190 | -22.33188 | -25.52908 |

LR: sequential modified LR test statistic | ||||||

FPE: Final prediction error | ||||||

AIC: Akaike information criterion | ||||||

SC: Schwarz information criterion | ||||||

HQ: Hannan-Quinn information criterion | ||||||

Có thể bạn quan tâm!

-

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Cho Vay Giai Đoạn 2001-2004

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Cho Vay Giai Đoạn 2001-2004 -

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Giai Đoạn 2011-2012

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Giai Đoạn 2011-2012 -

Kiểm Định Đồng Liên Kết Johansen Bảng 4.13. Kết Quả Kiểm Định Johansen

Kiểm Định Đồng Liên Kết Johansen Bảng 4.13. Kết Quả Kiểm Định Johansen -

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 8

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 8 -

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 9

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 9

Xem toàn bộ 77 trang tài liệu này.

Bảng 4.14. Kết quả xác định độ trễ theo các tiêu chí

Nguồn: Eview 8.0 Từ bảng kết quả ta có thể thấy tại độ trễ 2 (lag=2) có nhiều giá trị thỏa mãn các

tiêu chí LR, FPE, AIC, SC, HQ nhất nên ta lựa chọn độ trễ tối ưu cho mô hình là 2.

Từ kết quả xác định độ trễ tối ưu ta kiểm định tiếp hiện tượng tự tương quan của mô hình với độ trễ bằng 2.

Bảng 4.15. Kết quả hiện tượng tự tương quan phần dư

Null Hypothesis: no serial correlation at lag order h | ||

Sample: 2001M01 2015M12 | ||

Included observations: 178 | ||

Lags | LM-Stat | Prob |

1 | 43.02652 | 0.1957 |

2 | 31.10113 | 0.7006 |

Probs from chi-square with 36 df. | ||

Nguồn: Eview 8.0

Ta kiểm định cặp giả thuyết Mô hình không có hiện tượng tự tương quan

Mô hình có hiện tượng tự tương quan Ta có giá trị Prob tại độ trễ 2 bằng 0.7006 > 0.05

Không đủ cơ sở để bác bỏ

Tại độ trễ bằng 2, phần dư của mô hình không có hiện tượng tự tương quan.

4.3.2. Tính ổn định của mô hình

Biểu đồ 4.1. Vòng tròn đơn vị với các giá trị riêng

Nguồn: Eview 8.0

Quan sát vào biểu đồ ta thấy các giá trị riêng đều nằm trong vòng tròn đơn vị

Mô hình có tính ổn định

4.4. Phương trình đồng liên kết và hệ số hiệu chỉnh

4.4.1. Phương trình đồng liên kết

Bảng 4.16. Kết quả các biến trong phương trình đồng liên kết

Included observations: 177 after adjustments | |

Standard errors in ( ) & t-statistics in [ ] | |

Cointegrating Eq: | CointEq1 |

LOG(VNI(-1)) | 1.000000 |

LOG(CPI(-1)) | 24.19517 |

-5.86745 | |

[ 4.12363] | |

LOG(ER(-1)) | -11.41753 |

-6.8652 | |

[-1.66310] | |

LOG(GR(-1)) | -9.210449 |

-2.79896 | |

[-3.29066] | |

LOG(IR(-1)) | 4.442891 |

-1.17561 | |

[ 3.77922] | |

LOG(M2(-1)) | -1.876493 |

-1.90557 | |

[-0.98474] | |

C | 317.0089 |

Error Correction: | D(LOG(VNI)) |

CointEq1 | -0.009614 |

-0.00595 | |

[-1.61719] | |

Nguồn: Eview 8.0

Phương trình đồng liên kết

VNI = -24.19517CPI + 11.41753ER + 9.210449GR - 4.442891IR + 1.876493M2

-317.0089

Từ bảng kết quả trên ta thấy trong dài hạn các nhân tố như : chỉ số giá tiêu dùng, giá vàng, tỷ giá hối đoái USD/VND, lãi suất cho vay (ngoại trừ cung tiền) đều có ảnh hưởng đến chỉ số giá cổ phiếu VN-Index. Dấu của các giá trị đều khá giống trong bảng dấu kỳ vọng đã được ước lượng ở trên. Cụ thể:

- Chỉ số giá tiêu dùng (CPI) : mang dấu âm ( , nghĩa là nhân tố này biến động ngược chiều với biến động của chỉ số giá cổ phiếu VN-Index. Điều này đúng với khung lý thuyết đã trình bày ở trên, chỉ số giá tiêu dùng đại diện cho lạm phát, CPI tăng chắc chắn lạm phát tăng. Khi lạm phát tăng không có thị trường nào trong nền kinh tế có thể phát triển tốt.

- Lãi suất cho vay (IR): mang dấu âm ( . Lãi suất cho vay tăng tác động giảm đến khoản đầu tư của nhà đầu tư, tăng chi phí cho doanh nghiệp từ đó khiến chỉ số VN-Index giảm.

- Giá vàng (GR): mang dấu dương ( . Ngược lại với bảng dấu kỳ vọng, tuy nhiên dấu dương ( lại thể hiện đúng với bản chất của thị trường ở Việt Nam. Thị trường vàng tại Việt Nam ít mang ý nghĩa là kênh đầu tư mà giống như một kênh tích trữ. Có thể suy luận như sau, khi VN-Index tăng nhà đầu tư thường sẽ có lợi nhuận, khoản lợi nhuận đó có thể sẽ tiếp tục đi vào thị trường chứng khoán hoặc nhà đầu tư sẽ chuyển khoản lợi nhuận này sang thị trường khác, trong đó có thị trường vàng.

- Tỷ giá hối đoái (ER): mang dấu dương ( Mặc dù theo lý thuyết hành động nhà đầu tư rời thị trường để kinh doanh chênh lệch tỷ giá là hoàn toàn có khả năng nhưng thực tế là tỷ giá hối đoái nước ta do NHNN Việt Nam kiểm soát và NHNN đã cam kết sẽ giữ đồng nội tệ để mỗi năm không mất giá quá 2%-3% so với năm trước nên việc kinh doanh chênh lệch tỷ giá là không khả thi. Nên việc tỷ giá cùng xu hướng biến động tăng với chỉ số VN-Index có thể hiểu rằng khi tỷ giá tăng lên đã thu hút được những nhà đầu tư nước ngoài tham gia vào thị trường, lượng vốn vào tăng thêm thị trường hoạt động sôi nổi hơn khiến cho VN-Index dần phục hồi.

- Cung tiền M2 (M2): mang dấu dương ( phù hợp với nhận định đã trình bày trong khung lý thuyết tuy nhiên lại không có ý nghĩa thống kê điều này có thể giải

thích rằng trong hai giai đoạn lạm phát tăng cao thì chính sách cung tiền gần như không tác động gì đến chỉ số VN-Index. Bên cạnh đó nền kinh tế nước ta là nền kinh tế tiền mặt nên chính sách cung tiền ảnh hưởng rất chậm đến các thành phần.

4.4.2. Hệ số hiệu chỉnh

Từ bảng 4.16 kết quả các biến trong phương trình đồng liên kết ở trên ta xác định được hệ số hiệu chỉnh là -0.009614. Hệ số hiệu chỉnh này khá nhỏ. Con số này cho ta thấy VN-Index đang ở mức thấp hơn điểm cân bằng và khi có một cú sốc xảy ra làm cho VN-Index lệch khỏi điểm cân bằng thì nó sẽ tự điều chỉnh tăng lên 0.96% để đạt lại trạng thái cân bằng.

4.5. Phân rã phương sai

Bảng 4.17. Kết quả phân rã phương sai trong 12 kỳ

Period | S.E. | LOG(VNI) | LOG(CPI) | LOG(ER) | LOG(GR) | LOG(IR) | LOG(M2) |

1 | 0.095 | 100 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

2 | 0.1643 | 98.5641 | 0.3018 | 0.0001 | 0.9706 | 0.0058 | 0.1577 |

3 | 0.2132 | 98.5351 | 0.6244 | 0.0073 | 0.7225 | 0.0069 | 0.1039 |

4 | 0.2515 | 98.2936 | 1.0121 | 0.0099 | 0.6001 | 0.0067 | 0.0775 |

5 | 0.2841 | 97.8693 | 1.4841 | 0.0190 | 0.5367 | 0.0138 | 0.0771 |

6 | 0.3134 | 97.2799 | 2.0458 | 0.0336 | 0.5263 | 0.0348 | 0.0796 |

7 | 0.3407 | 96.5473 | 2.7029 | 0.0488 | 0.5444 | 0.0735 | 0.0831 |

8 | 0.3665 | 95.7010 | 3.4445 | 0.0608 | 0.5772 | 0.1295 | 0.0869 |

9 | 0.3914 | 94.7780 | 4.2502 | 0.0696 | 0.6124 | 0.1986 | 0.0913 |

10 | 0.4155 | 93.8162 | 5.0931 | 0.0755 | 0.6433 | 0.2751 | 0.0968 |

11 | 0.4389 | 92.8506 | 5.9456 | 0.0794 | 0.6666 | 0.3539 | 0.1039 |

0.4617 | 91.9091 | 6.7836 | 0.0818 | 0.6818 | 0.4307 | 0.1129 |

12

Nguồn: Eview 8.0

Mục đích mà bài khóa luận muốn hướng đến khi sử dụng phương pháp phân rã phương sai theo Cholesky là muốn kiểm tra xem các nhân tố có tạo ra được cú sốc trong ngắn hạn đối với chỉ số VN-Index hay không, thông qua việc xem xét phần trăm giải thích của các nhân tố đối với một cú sốc của VN-Index.

Từ bảng kết quả phân rã phương sai trong 12 kỳ, ta thấy khả năng tự giải thích của VN-Index là 91.9% vào kỳ thứ 12 và giảm dần từ kỳ thứ 1-12, còn các biến độc lập còn lại tuy khả năng giải thích cho VN-Index ở mức khá thấp nhưng đều tăng dần qua từng kỳ. Chỉ số giá tiêu dùng giải thích khoảng 7% cho biến động của chỉ số VN-Index. Giá vàng giải thích khoảng 1%, lãi suất khoảng 0.4%, cung tiền và tỷ giá khoảng 0.1%. Cung tiền, lãi suất và tỷ giá có mức độ giải thích thấp. Giải thích cho việc các biến này gần như không tạo ra cú sốc trong ngắn hạn đối với VN-Index như sau:

- Đối với cung tiền ta phải xét đến chính sách tiền tệ của Việt Nam. Để đánh giá tác động của chính sách tiền tệ của một quốc gia ta phải xem xét một yếu tố rất quan trọng là chế độ tỷ giá mà quốc gia đó theo đuổi. Nếu tỷ giá hướng tới cố định thì chính sách tiền tệ ít có tác dụng. Ví dụ nếu muốn thu hút nhà đầu tư nước ngoài vào thị trường chứng khoán thì chính phủ có thể tăng cung tiền để đẩy tỷ giá lên, nhưng nếu quốc gia đó đang áp dụng chế độ tỷ giá cố định hoặc neo tỷ giá có điều chỉnh thì chính sách này không có tác động gì nhiều đến thị trường chứng khoán. Cùng với đó là đặc trưng của nền kinh tế Việt Nam là nền kinh tế tiền mặt. Vì vậy nên chính sách cung tiền ở nước ta tác động rất chậm đến các thành phần trong nền kinh tế.

- Đối với tỷ giá, có thể là do chính sách điều hành tỷ giá tại Việt Nam có sự can thiệp rất lớn từ phía NHNN (NHNN đã cam kết mỗi năm sẽ không để tỷ giá USD/VND tăng quá 2% đến 3%/năm) nhằm ổn định tỷ giá, kìm hãm đến mức thấp nhất tốc độ trượt giá của đồng nội tệ VND. Nên chỉ trừ giai đoạn 2013-2015 và từ 2001 cho đến những tháng đầu 2002 và những tháng cuối 2004 thì những năm còn lại tỷ giá gần như biến động rất ít và ít ảnh hường đến thị trường chứng khoán.

- Đối với lãi suất, có thể là do trong các giai đoạn mà bài khóa luận nghiên cứu chỉ

có năm 2008 và năm 2011 là 2 năm mà lãi suất biến động nhiều nhất và tác động rò ràng nhất đến chỉ số VN-Index, còn những năm còn lại lãi suất tương đối ổn định nên mức độ ảnh hưởng của lãi suất không cao.

4.6. Hàm phản ứng đẩy

Mục đích sử dụng đồ thị của hàm phản ứng đẩy IRF (Impulse responses) theo phân tích của Cholesky là để xem xét chỉ số VN-Index sẽ phản ứng thế nào trước cú sốc của một trong những biến: giá vàng, chỉ số giá tiêu dùng, lãi suất cho vay, tỷ giá hối đoái USD/VND và cung tiền. Nghiên cứu trong 20 kỳ.

Bảng 4.18. Đồ thị phản ứng của chỉ số VN-Index với các biến

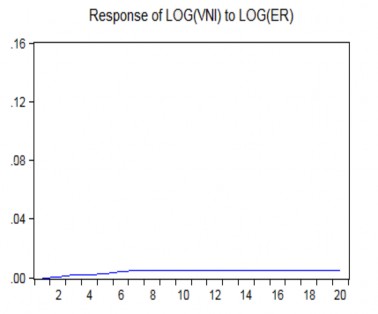

| Nhìn vào đồ thị IRF của chỉ số VN-Index (VNI) với biến tỷ giá (ER) ta có thấy VN-Index phản ứng khá chậm và yếu đối với cú sốc của biến ER, đường biểu diễn gần như không biến động nhiều. Cụ thể, khi tỷ giá tăng 1% thì đến sau kỳ thứ 2 VN-Index mới phản ứng tăng rò rệt lên 0.2% vào kỳ thứ 3, tăng 0.3% vào kỳ thứ 5 tăng 0.4% vào kỳ thứ 6 và duy trì ổn định ở 0.5% từ kỳ thứ 7 trở đi. |

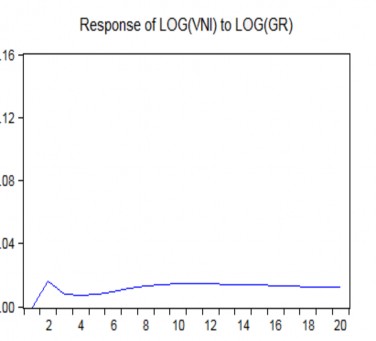

Đồ thị 4.2. Phản ứng của VN-Index đối với giá vàng | |

Nhìn vào đồ thị ta thấy chỉ số VN-Index (VNI) phản ứng khá tốt với biến động | |

của giá vàng (GR). Khi giá vàng tăng 1% thì ngay sau kỳ thứ 1 VN-Index đã phản ứng tăng lên 1.6%, sau đó giảm xuống 0.8% vào kỳ thứ 3, tiếp tục xuống 0.7% vào kỳ thứ 4 tuy nhiên đến kỳ thứ 5 lại tiếp tục tăng lên 0.8%. Sau đó tăng lên 1%, 1.1% và 1.3% vào kỳ thứ 6, 7 và kỳ thứ 8. VN-Index giữ mức tăng 1.4% từ kỳ thứ 9 đến 10. Đến kỳ thứ 11 thì phản ứng mạnh ở mức 1.5%, sau đó giảm dần về 1.3% vào kỳ thứ 17. Và bắt đầu từ kỳ thứ 18 thì duy trì ổn định ở mức 1.2%. | |

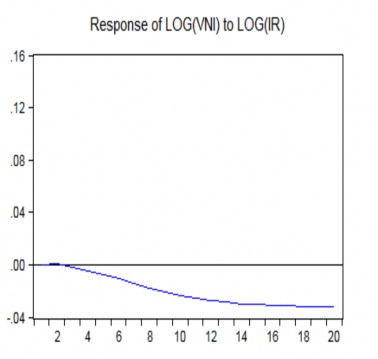

Đồ thị 4.3. Phản ứng của VN-Index đối với lãi suất | |

| Ta nhận thấy VN-Index phản ứng khá chậm và ở mức độ thấp với cú sốc tăng 1% của lãi suất (IR) trong khoảng 3 kỳ đầu tiên với các mức giảm là 0% (kỳ thứ 2) và 0.2% (kỳ thứ 3). Đến những kỳ sau VN-Index mới bắt đầu phản ứng giảm mạnh. Cụ thể, từ kỳ thứ 4 đến kỳ thứ 7 mức giảm từ 0.5% tăng lên 1.4% (sau mỗi kỳ mức giảm đều tăng |

0.3%), đặc biệt trong kỳ thứ 8 mức giảm là 1.8% mức giảm tăng thêm là 0.4% so với kỳ thứ 7. Từ kỳ thứ 8 đến kỳ thứ 15 mức giảm tăng từ 1.8% lên 3.1% (sau mỗi kỳ mức giảm tăng trong khoảng từ 0.1%-0.3%). Từ sau kỳ thứ 18 trở đi thì duy trì ổn định ở 3.2%. | |

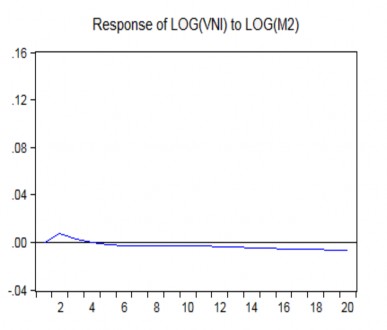

Đồ thị 4.4. Phản ứng của VN-Index đối với cung tiền | |

| Dựa vào đồ thị hàm phản ứng của VN-Index (VNI) và cung tiền (M2) có thể thấy diễn biến phản ứng của VN- Index không quá giống với kỳ vọng. VN-Index phản ứng ngay sau kỳ thứ nhất nhưng ở mức rất thấp, khi cung tiền tăng 1% thì VN- Index chỉ tăng lên 0.7% vào kỳ thứ 2, 0.3% vào kỳ thứ 3. Sau đó duy trì mức giảm 0.2% cho đến kỳ thứ 11, từ kỳ thứ 12 thì giảm nhiều hơn. Đồ thị cho ta thấy VN- Index chưa thật sự phản ứng đúng với mục đích của chính sách cung tiền ở Việt Nam |

Đồ thị 4.5. Phản ứng của VN-Index đối với chỉ số giá tiêu dùng | |