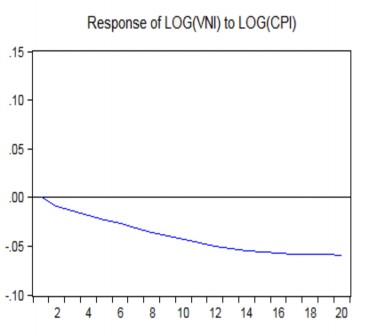

Nhìn vào đồ thị ta thấy chỉ số VN-Index (VNI) phản ứng nhanh và mạnh với cú sốc của chỉ số giá tiêu dùng (CPI). Khi chỉ số giá tiêu dùng tăng 1% thì chỉ sau kỳ thứ 1 VN-Index giảm 0.9%, từ kỳ thứ 3 đến kỳ thứ 10 mức giảm từ 1.4% tăng lên 4.4% (sau mỗi kỳ mức giảm tăng trong khoảng từ 0.4% đến 0.5%), từ kỳ thứ 11 đến kỳ thứ 18 mức giảm từ 4.7% tăng lên 5.8% (sau mỗi kỳ mức giảm tăng trong khoảng từ 0.1% đến 0.3%). Sau đó duy trì ổn định ở mức 5.9% từ kỳ thứ 19 trở đi. |

Có thể bạn quan tâm!

-

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Giai Đoạn 2011-2012

Diễn Biến Chỉ Số Vn-Index Và Lãi Suất Giai Đoạn 2011-2012 -

Kiểm Định Đồng Liên Kết Johansen Bảng 4.13. Kết Quả Kiểm Định Johansen

Kiểm Định Đồng Liên Kết Johansen Bảng 4.13. Kết Quả Kiểm Định Johansen -

Xác Định Độ Trễ Tối Ưu Và Tính Ổn Định Của Mô Hình

Xác Định Độ Trễ Tối Ưu Và Tính Ổn Định Của Mô Hình -

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 9

Những nhân tố ảnh hưởng đến chỉ số giá cổ phiếu VN-Index - 9

Xem toàn bộ 77 trang tài liệu này.

Nguồn: Eview 8.0

CHƯƠNG 5 . KẾT LUẬN VÀ MỘT SỐ GIẢI PHÁP NHẰM GIA TĂNG TÁC ĐỘNG CỦA CÁC NHÂN TỐ VÀ THÚC ĐẨY PHÁT TRIỂN THỊ TRƯỜNG CHỨNG KHOÁN.

5.1. Kết luận

Mục đích của bài khóa luận là nhằm kiểm tra mối quan hệ trong dài hạn giữa các nhân tố đối với chỉ số VN-Index và kiểm tra xem thị trường chứng khoán có làm tốt vai trò phong vũ biểu của nền kinh tế hay nói cách khác thị trường có nhạy cảm với mỗi một sự thay đổi của các nhân tố trên hay không . Và từ khung lý thuyết ban đầu kết hợp cùng với hai phương pháp mô tả dữ liệu và phương pháp vector hiệu chỉnh VEC ta rút ra những kết luận sau:

- Kết quả kiểm định tính dừng cho thấy các biến đều không dừng ở chu kỳ gốc và đều dừng khi lấy sai phân bậc một.

- Kết quả từ mô hình là thật do các chuỗi thời gian có quan hệ đồng liên kết và mô hình có tính ổn định.

- Có tồn tại mối quan hệ dài hạn giữa các nhân tố: lãi suất cho vay, chỉ số giá tiêu dùng, giá vàng, tỷ giá hối đoái USD/VND (không gồm cung tiền) đối với chỉ số VN-Index. Cụ thể: lãi suất cho vay và chỉ số giá tiêu dùng biến động ngược chiều với chỉ số VN-Index, giá vàng và tỷ giá hối đoái USD/VND biến động cùng chiều với chỉ số VN-Index.

- Từ kết quả phân rã phương sai có thể thấy khả năng giải thích của các biến tác động chỉ ở mức khá và hàm phản ứng đẩy IRF cũng cho thấy VN-Index chỉ phản ứng tốt với cú sốc từ chỉ số giá tiêu dùng, lãi suất cho vay và giá vàng, đối với nhân tố còn lại chỉ phản ứng ở mức khá. Từ đó ta rút ra kết luận chỉ số VN-Index nói riêng và thị trường chứng khoán nói chung ít nhạy cảm với các biến động của các nhân tố và thường có xu hướng giảm nếu xảy ra biến động.

5.2. Giải pháp

Từ những gì đã được trình bày trong bài khóa luận ở trên, ta có thể thấy có 2 vấn đề ở đây. Thứ nhất, sự hạn chế trong mối quan hệ giữa các nhân tố kể trên với chỉ số giá cổ phiếu VN-Index chính là tác động của các nhân tố chỉ ở mức khá. Chỉ số VN-Index ít nhạy cảm với các nhân tố này, đặc biệt là cung tiền. Chính vì vậy khi Chính phủ muốn điều chỉnh thị trường chứng khoán thông qua các chính sách kinh tế vĩ mô thì sẽ mất khá nhiều thời gian mới đạt được mục đích. Thứ hai, từ số liệu lịch sử của VN-Index cho ta

thấy thị trường chứng khoán mặc dù đang trong đà phục hồi trở lại sau 2 kỳ lạm phát nhưng tốc độ còn chậm. Tác giả bài khóa luận sẽ đề xuất và trình bày những biện pháp nhằm khắc phục một phần nào đó 2 vấn đề trên.

Đối với vấn đề thứ nhất, tác giả đề xuất những giải pháp sau:

- Nhân tố cung tiền ít ảnh hưởng đến chỉ số VN-Index nói riêng và thị trường chứng khoán nói chung một phần là do chính sách tiền tệ mặc dù có hiệu quả trong phần lớn giai đoạn nghiên cứu nhưng độ trễ khá cao. Để làm giảm bớt độ trễ của những chính sách tiền tệ của Chính phủ ta có thể sử dụng cách tăng lượng tiền lưu thông qua ngân hàng, hay nói cách khác là cố gắng đưa nước ta thoát khỏi nền kinh tế tiền mặt và từng bước xây dựng nền kinh tế không dùng tiền mặt. Bởi nếu tiền đi qua ngân hàng thì mỗi một chính sách tiền tệ đều sẽ được rút ngắn thời gian đạt đến mục tiêu đề ra. Để thực hiện được điều này các Ngân hàng thương mại cần phải có thêm nhiều chương trình hỗ trợ khách hàng mở thẻ thanh toán, ưu đãi về phí và nâng cấp dịch vụ để mọi người dân đều có một tài khoản ngân hàng phục vụ cho nhu cầu thanh toán.

- Nhân tố tỷ giá hối đoái USD/VND đã được Chính phủ và NHNN quản lý khá tốt, nhưng do dòng vốn ngoại đầu tư vào thị trường còn ít nên không tác động nhiều. Vì vậy Chính phủ cần phải có những chính sách thu hút vốn ngoại đầu tư bao gồm cả đầu tư trực tiếp và gián tiếp vào Việt Nam.

Đối với vấn đề thứ hai: bài khóa luận sẽ đề xuất một số giải pháp để thúc đầy sự phát triển của thị trường chứng khoán.

- Phát triển thị trường sơ cấp vì đây là nơi cung cấp các loại chứng khoán cho thị trường thứ cấp nói riêng và toàn bộ thị trường chứng khoán nói chung. Và thực tế là thị trường sơ cấp tại Việt Nam vẫn cần phải cải thiện nhiều bằng một số biện pháp: khuyến khích và nêu bật các quyền lợi mà doanh nghiệp nhận được khi đăng ký niêm yết, tạo điều kiện tối đa để các doanh nghiệp phát hành chứng khoán ra công chúng bằng cách giảm bớt các thủ tục hành chính trong khâu phát hành chứng khoán. Điều này sẽ kích thích các công ty đủ điều kiện tích cực đăng ký niêm yết trên thị trường, dựa vào truyền thông để tuyên truyền những lợi ích của việc phát hành chứng khoán, thúc đẩy sự phát triển của hoạt động tư vấn niêm yết ở các công ty chứng khoán….

- Tiến hành cổ phần hóa các doanh nghiệp và khi đã hoàn thành tiến trình cổ phần

hóa phải bắt buộc các doanh nghiệp này đăng ký giao dịch trên thị trường chứng khoán. Mặc dù chính phủ đã đưa ra Quyết định số 51/2014 về việc các doanh nghiệp cổ phần hóa 3 tháng phải giao dịch trên sàn UpCOM nhưng cho đến hiện nay thì tiến độ vẫn còn chậm. Muốn thực hiện được điều này thì Chính phủ không chỉ đưa ra những chính sách ưu đãi cho doanh nghiệp khi tiến hành cổ phần mà còn phải luôn đồng hành cùng doanh nghiệp, hỗ trợ doanh nghiệp tháo gỡ những khó khăn trong tiến trình lên sàn giao dịch.

- Đa dạng hóa các loại chứng khoán trên thị trường chứng khoán, cần đưa thêm vào thị trường các loại chứng khoán có khả năng đảm bảo lợi ích cho nhà đầu tư với lãi suất cố định, kỳ hạn đa dạng.

- Giữ ổn định nền kinh tế, kìm chế lạm phát.

- Phát triển công nghệ thanh toán bù trừ, bằng cách rút ngắn thời gian thanh toán về T+1. Hiện nay, mặc dù áp dụng T+2 trong thanh toán bù trừ nhưng thực tế vẫn là T+3 đối với chứng khoán.

- Các công ty chứng khoán hỗ trợ vốn cho các nhà đầu tư (bằng cách cung cấp dịch vụ margin với tỷ lệ an toàn và mức phí hấp dẫn) nhằm tăng thanh khoản cho thị trường.

Từ những phương pháp nghiên cứu định lượng kết hợp với định tính ta có thể kết luận có tồn tại mối quan hệ dài hạn giữa các nhân tố đối với chỉ số VN-Index, các nhân tố chỉ tác động ở mức khá đến chỉ số VN-Index và dù còn non trẻ nhưng thị trường chứng khoán Việt Nam vẫn phản ánh khá tốt sức khỏe của nền kinh tế.

Với đà phát triển như hiện nay, trong tương lai thị trường chứng khoán nhất định sẽ là một kênh đầu tư hấp dẫn bậc nhất không chỉ mang đến lợi ích cho nhà đầu tư mà còn là lợi ích của cả nền kinh tế.

TÀI LIỆU THAM KHẢO

1. Vò Thị Thùy Dương, Thân Thị Thu Thủy, “Sự tác động của các nhân tố kinh tế vĩ mô đến các chỉ số giá cổ phiếu tại HOSE”, Tạp chí Phát triển và Hội nhập, số 24.

2. Nhiều tác giả (2014), “Kiểm định các nhân tố vĩ mô tác động đến thị trường chứng khoán Việt Nam”, Tạp chí Khoa học Trường Đại học An Giang, quyển 3 (2).

3. Bùi Nguyên Hoàn (2007). Cẩm nang thị trường chứng khoán. Nhà xuất bản Thanh niên

4. TS. Đào Lê Minh (2009). Giáo trình Những vấn đề cơ bản về chứng khoán và thị trường chứng khoán. Nhà xuất bản Văn hóa-Thông tin.

5. Ts Hoàng Ngọc Nhậm (2007). Giáo trình kinh tế lượng. Khoa toán thống kê trường Đại học Kinh tế.

6. PGS.TS. Bùi Kim Yến, TS.Thân Thị Thu Thủy (2008). Giáo trình Thị trường tài chính Thị trường chứng khoán. Nhà xuất bản thống kê.

7. “Các câu hỏi chung”. Website Sở Giao Dịch Chứng Khoán Thành phố Hồ Chí Minh. 31/08/2015.

PHỤ LỤC

VN-Index | Lãi suất | CPI | Gía vàng | Tỷ giá | Cung tiền | |

01/2001 | 245.8 | 10.7% | 48.20% | 466,293 | 14,549 | 208,379 |

02/2001 | 252.4 | 10.8% | 48.40% | 456,938 | 14,606 | 209,842 |

03/2001 | 269.3 | 10.5% | 48.04% | 461,246 | 14,603 | 216,186 |

04/2001 | 321.1 | 9.5% | 47.80% | 458,661 | 14,602 | 217,303 |

05/2001 | 404.3 | 9.6% | 47.72% | 469,827 | 14,651 | 219,492 |

06/2001 | 500.3 | 9.0% | 47.72% | 485,868 | 14,817 | 226,933 |

07/2001 | 422.5 | 9.0% | 47.64% | 477,485 | 14,946 | 231,263 |

08/2001 | 277.4 | 9.0% | 47.64% | 498,255 | 15,029 | 233,226 |

09/2001 | 244.5 | 9.0% | 47.88% | 516,293 | 15,295 | 235,254 |

10/2001 | 260.3 | 9.0% | 47.80% | 534,281 | 15,724 | 239,742 |

11/2001 | 288.5 | 8.5% | 47.92% | 522,847 | 15,745 | 245,194 |

12/2001 | 235.4 | 8.5% | 48.32% | 526,991 | 15,781 | 250,845 |

01/2002 | 207.6 | 8.6% | 48.85% | 538,599 | 15,809 | 257,112 |

02/2002 | 191.1 | 8.5% | 49.95% | 554,865 | 15,849 | 256,077 |

03/2002 | 200.2 | 8.5% | 49.52% | 577,082 | 15,882 | 256,018 |

04/2002 | 208.5 | 8.5% | 49.52% | 591,662 | 15,924 | 260,442 |

05/2002 | 207.1 | 8.5% | 49.70% | 627,143 | 15,928 | 264,989 |

06/2002 | 202.1 | 9.3% | 49.77% | 611,435 | 15,924 | 263,877 |

07/2002 | 197.6 | 9.5% | 49.70% | 585,177 | 15,933 | 268,028 |

08/2002 | 191.7 | 9.5% | 49.77% | 600,917 | 15,971 | 268,515 |

09/2002 | 182.1 | 9.5% | 49.83% | 622,294 | 15,981 | 269,684 |

10/2002 | 177.6 | 9.5% | 50.01% | 607,816 | 15,998 | 274,902 |

11/2002 | 177.9 | 9.5% | 50.13% | 615,510 | 16,005 | 278,166 |

12/2002 | 183.3 | 9.5% | 50.31% | 673,605 | 16,010 | 284,144 |

172.4 | 9.5% | 50.74% | 637,000 | 16,011 | 300,917 | |

02/2003 | 164.6 | 9.3% | 51.83% | 680,000 | 16,016 | 298,314 |

03/2003 | 145.4 | 9.5% | 51.53% | 662,000 | 16,027 | 300,781 |

04/2003 | 152.5 | 9.4% | 51.53% | 648,000 | 16,042 | 305,178 |

05/2003 | 152.2 | 9.5% | 51.47% | 642,000 | 16,019 | 313,123 |

06/2003 | 152.3 | 9.5% | 51.35% | 665,000 | 16,024 | 324,527 |

07/2003 | 146.3 | 9.5% | 51.17% | 663,000 | 16,061 | 326,319 |

08/2003 | 142.7 | 9.5% | 51.17% | 665,000 | 16,083 | 329,946 |

09/2003 | 139.3 | 9.6% | 51.17% | 690,000 | 16,098 | 341,303 |

10/2003 | 136.2 | 9.5% | 51.10% | 712,000 | 16,109 | 350,632 |

11/2003 | 163.9 | 9.5% | 51.41% | 738,000 | 16,174 | 358,800 |

12/2003 | 166.9 | 9.5% | 51.83% | 781,000 | 16,153 | 378,060 |

01/2004 | 214.3 | 9.5% | 52.38% | 791,000 | 16,149 | 392,867 |

02/2004 | 260.6 | 9.5% | 53.96% | 786,000 | 16,223 | 392,122 |

03/2004 | 277.4 | 9.5% | 54.39% | 738,000 | 16,270 | 404,094 |

04/2004 | 264.4 | 9.5% | 54.63% | 738,000 | 16,248 | 410,770 |

05/2004 | 252 | 9.5% | 55.12% | 740,000 | 16,262 | 417,129 |

06/2004 | 249.7 | 9.5% | 55.61% | 749,000 | 16,253 | 420,263 |

07/2004 | 238.4 | 9.5% | 55.85% | 759,000 | 16,238 | 427,403 |

08/2004 | 232.4 | 9.6% | 56.21% | 778,000 | 16,276 | 438,363 |

09/2004 | 233.2 | 9.9% | 56.34% | 790,000 | 16,274 | 445,393 |

10/2004 | 232.6 | 10.0% | 56.34% | 818,000 | 16,242 | 456,962 |

11/2004 | 229.6 | 10.3% | 56.46% | 874,000 | 15,869 | 472,446 |

12/2004 | 239.3 | 10.3% | 56.82% | 849,000 | 15,796 | 495,448 |

01/2005 | 233.3 | 10.3% | 57.43% | 828,032 | 15,855 | 503,130 |

235.1 | 11.1% | 58.89% | 824,179 | 15,922 | 510,205 | |

03/2005 | 244.6 | 11.1% | 58.95% | 840,677 | 16,091 | 517,025 |

04/2005 | 245.5 | 10.8% | 59.32% | 832,867 | 15,930 | 526,885 |

05/2005 | 246.3 | 10.8% | 59.56% | 823,710 | 16,064 | 533,129 |

06/2005 | 246.5 | 11.0% | 59.80% | 828,967 | 16,035 | 544,601 |

07/2005 | 246.8 | 11.0% | 60.05% | 826,226 | 16,113 | 548,352 |

08/2005 | 254.5 | 11.0% | 60.29% | 839,774 | 15,877 | 566,702 |

09/2005 | 289.3 | 11.2% | 60.78% | 862,400 | 15,911 | 577,793 |

10/2005 | 307.4 | 11.2% | 61.02% | 885,484 | 15,906 | 588,309 |

11/2005 | 307.5 | 11.4% | 61.26% | 901,633 | 15,911 | 604,791 |

12/2005 | 311.3 | 11.4% | 61.75% | 908,097 | 15,980 | 648,574 |

01/2006 | 312.3 | 11.2% | 62.48% | 972,536 | 16,049 | 677,388 |

02/2006 | 390.7 | 11.2% | 63.82% | 1,023,226 | 16,129 | 675,823 |

03/2006 | 503.6 | 11.2% | 63.52% | 1,075,806 | 16,138 | 699,989 |

04/2006 | 595.5 | 11.2% | 63.64% | 1,201,267 | 16,434 | 704,994 |

05/2006 | 538.9 | 11.2% | 64.00% | 1,356,000 | 16,448 | 714,823 |

06/2006 | 515.6 | 11.2% | 64.25% | 1,190,867 | 16,539 | 727,165 |

07/2006 | 422.4 | 11.2% | 64.49% | 1,260,355 | 16,608 | 735,205 |

08/2006 | 491.2 | 11.2% | 64.73% | 1,241,645 | 16,517 | 751,782 |

09/2006 | 526.7 | 11.2% | 64.91% | 1,196,033 | 16,556 | 753,012 |

10/2006 | 511.5 | 11.2% | 65.10% | 1,185,452 | 16,631 | 767,106 |

11/2006 | 633.1 | 11.2% | 65.46% | 1,221,133 | 16,592 | 789,930 |

12/2006 | 751.8 | 11.2% | 65.83% | 1,231,355 | 16,596 | 841,011 |

01/2007 | 1024 | 11.2% | 66.50% | 1,225,419 | 16,520 | 872,550 |

02/2007 | 1137.7 | 11.2% | 67.96% | 1,412,571 | 16,515 | 905,455 |